摘要:煤制甲醇行業是能源和化工領域的重要組成部分。在能源轉型背景下,煤炭清潔高效利用成為市場主流發展方向,而現代煤化工是煤炭清潔高效利用的重要方向。因此,煤制甲醇具有廣闊的市場前景和戰略意義。2022年我國煤制甲醇產量為6794.1萬噸,占總產量的84.7%,同比增長2.2%。

一、定義及分類

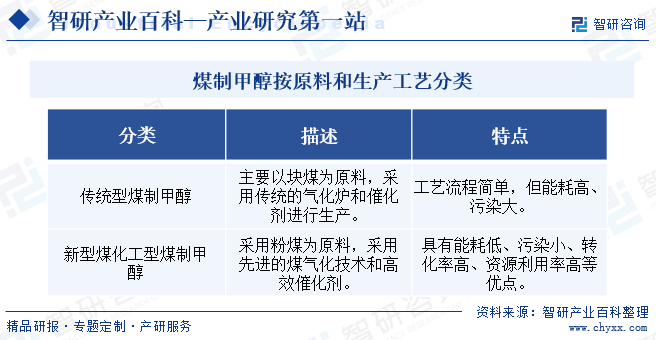

煤制甲醇是一種以煤為原料生產甲醇的技術,屬于煤化工領域。甲醇是一種重要的化工原料,可用于生產甲醛、醋酸、甲胺等多種有機化學品,同時也是一種清潔的燃料和能源。根據使用的原料和生產工藝的不同,煤制甲醇可以分為傳統型和新型煤化工型兩類。其中,傳統型煤制甲醇主要以塊煤為原料,采用傳統的氣化爐和催化劑進行生產,工藝流程簡單,但能耗高、污染大。新型煤化工型煤制甲醇則采用粉煤為原料,采用先進的煤氣化技術和高效催化劑,具有能耗低、污染小、轉化率高、資源利用率高等優點。

二、行業政策

1、支持類相關政策

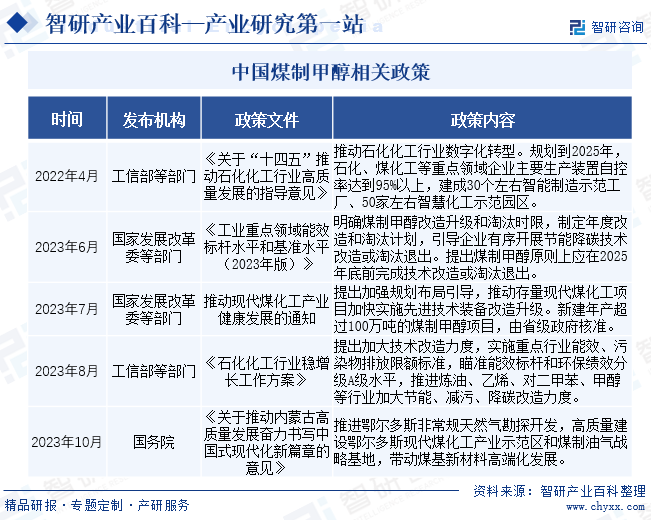

我國是全球最大的煤炭生產國和消費國,煤炭資源在我國能源結構中占據重要地位。現代煤化工行業的發展有助于提高煤炭的利用效率,減少能源浪費,推動能源行業的轉型升級。為了支持現代煤化工行業的發展,我國政府出臺了一系列政策措施。煤制甲醇作為現代煤化工重要組成部分,也受到國家高度關注。2023年7月,國家發改委等部門發布的《推動現代煤化工產業健康發展的通知》中,明確提出要加強規劃布局引導,推動存量現代煤化工項目加快實施先進技術裝備改造升級,并提出新建年產超過100萬噸的煤制甲醇項目,由省級政府核準。通過加強規劃布局、推動技術升級和嚴格項目核準等措施,促進煤制甲醇行業健康發展和綠色轉型。

2、約束性相關政策

近年來,中國煤制甲醇行業在能效方面的問題受到了國家的高度重視。為了推進煤制甲醇行業的綠色發展和節能減排,國家陸續出臺了多項政策。這些政策主要針對煤制甲醇行業的節能降碳技術改造或淘汰退出,旨在提高煤制甲醇行業的能源利用效率和減少碳排放。2023年6月,國家發改委等部門發布的《工業重點領域能效標桿水平和基準水平(2023年版)》中,明確了煤制甲醇改造升級和淘汰時限,提出煤制甲醇原則上應在2025年底前完成技術改造或淘汰退出。該政策的發布,將進一步推動煤制甲醇行業的技術進步和綠色發展。

三、發展歷程

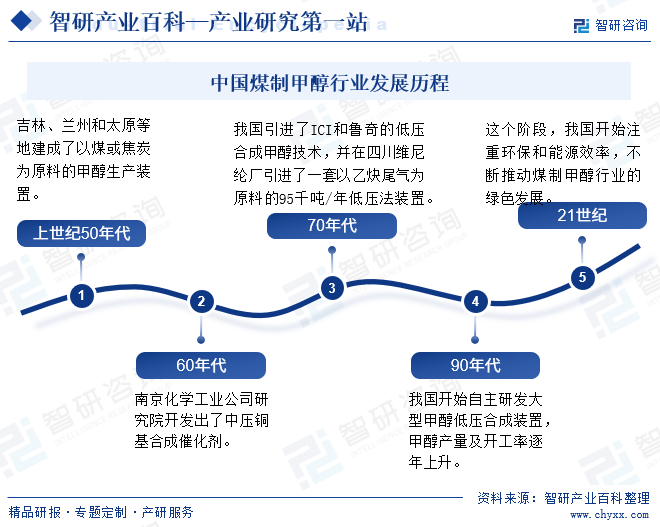

煤制甲醇的發展歷程可以追溯到20世紀50年代。當時,我國開始以焦炭和煤為原料,采用鋅-鉻催化劑高壓法合成甲醇,并在吉林、蘭州和太原等地建成了以煤或焦炭為原料的甲醇生產裝置。60年代,南京化學工業公司研究院開發出了中壓銅基合成催化劑,從此開始在全國發展合成氨聯產甲醇技術。70年代,我國引進了ICI和魯奇的低壓合成甲醇技術,并在四川維尼綸廠引進了一套以乙炔尾氣為原料的95千噸/年低壓法裝置。進入90年代,我國開始自主研發大型甲醇低壓合成裝置。1995年,我國第一套自主研發的大型甲醇低壓合成裝置在上海投產,標志著我國甲醇生產技術向大型化和國產化邁出了新的一步。此后,各地不斷推進大型煤制甲醇項目建設,甲醇產量及開工率逐年上升。

進入21世紀,由于甲醇需求量的增長和煤制甲醇技術的不斷進步,我國煤制甲醇裝置工廠興起,甲醇的生產量也迅猛增長。在這個階段,我國不僅在大型化和國產化方面取得了顯著進展,還開始注重環保和能源效率,不斷推動煤制甲醇行業的綠色發展。隨著“雙碳”戰略不斷推進,我國煤制甲醇行業正向高效、清潔、可持續的方向發展。

四、行業壁壘

1、資本壁壘

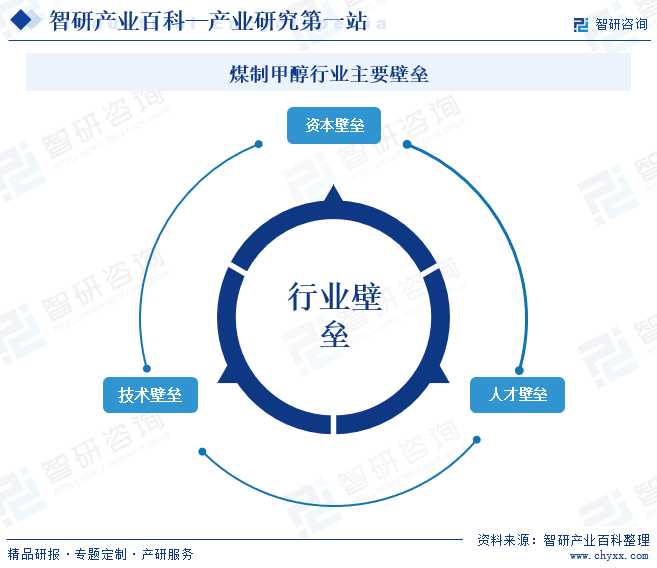

煤制甲醇項目的建設和運營需要大量的資金投入,包括設備采購、安裝、人員培訓等。其中,設備采購和安裝是資金投入的大頭。煤制甲醇設備包括反應器、蒸餾塔、壓縮機、泵等,這些設備不僅技術要求高,而且價格昂貴。此外,設備的安裝和調試也需要大量資金支持。總體看來,企業需要具備足夠的資金實力和融資能力,以支持項目的順利實施。因此,煤制甲醇行業具有一定的資金壁壘。

2、技術壁壘

煤制甲醇技術是一項涉及多個領域知識和技術的復雜工藝,如化學工程、熱力學、催化劑等。它不僅涉及化學工程的核心原理,如化學反應、物質傳遞和熱力學等,還需要對催化劑的科學原理有深入的理解。因此,煤制甲醇行業技術門檻較高。

3、人才壁壘

由于煤制甲醇行業涉及到復雜的工藝流程、高精度的設備操作以及嚴格的安全環保標準,因此行業需要具備高素質的專業人才,如工藝工程師、設備工程師、安全環保工程師等,以確保設備的穩定運行和生產的安全。綜上所述,煤制甲醇行業具有人才壁壘,需要企業加強人才培養和引進工作,建立完善的人才管理體系,才能夠實現可持續發展并取得更大的成功。

五、產業鏈

煤制甲醇產業鏈上游主要為煤炭行業,為煤制甲醇生產提供原料;中游為甲醇生產環節;下游涉及多個領域,如化工、醫藥、農藥、燃料等。煤制甲醇行業產業鏈如下圖所示:

煤制甲醇的基本工藝過程包括煤的氣化、水煤氣變換、合成氣凈化、甲醇合成和甲醇精餾等階段。其中,煤的氣化是整個工藝過程的關鍵環節,需要將煤與氧氣在氣化爐內制成一氧化碳含量的粗煤氣。粗煤氣經過壓縮、合成等工序制得含水粗甲醇,再經過精餾得到甲醇產品。

甲醇應用領域廣泛,可用于各種塑料制品、燃料、化工溶劑、農藥等產品的生產,同時,甲醇還可作為燃料添加劑和溶劑等,廣泛應用于能源和化工領域。

六、行業現狀

甲醇是一種重要的化工原料,廣泛用于塑料、合成纖維、合成橡膠等高分子材料,以及農藥、醫藥、染料等精細化工產品。隨著全球經濟發展和人口增長,甲醇的市場需求量也在逐年增加。2022年我國甲醇產能達到10041萬噸/年,突破億噸大關。我國煤炭資源儲量巨大,為煤制甲醇產業的發展提供了充足的原料保障。目前,國內甲醇生產主要依賴煤制法,占比超過80%。2022年我國煤制甲醇產量為6794.1萬噸,占總產量的84.7%,同比增長2.2%。

七、發展因素

1、有利因素

(1)煤炭資源豐富

我國是全球煤炭生產大國,擁有豐富的煤炭資源,為煤制甲醇行業提供了得天獨厚的原材料優勢。我國煤炭資源的儲量巨大,分布廣泛,品質優良,能夠滿足煤制甲醇行業持續發展的需求。同時,我國煤炭資源的開采技術成熟,生產穩定,為煤制甲醇行業提供了高質量、低成本的煤炭原料,大大降低了生產成本,提高了經濟效益。

(2)煤炭清潔高效利用助力煤制甲醇行業發展

在能源轉型背景下,煤炭清潔高效利用成為市場主流發展方向。經過多年的研究和實踐,我國已經掌握了一系列先進的煤制甲醇等煤化工技術和工藝,能夠將煤炭轉化為高附加值的化工產品,符合煤炭轉型方向。與此同時,國家還出臺多項政策引導煤制甲醇技術創新,我國煤制甲醇企業的技術創新能力也在不斷提高。許多企業加大技術研發和引進力度,積極探索更加高效、環保的生產工藝和技術,推動煤制甲醇行業的技術進步。同時,企業還加強與科研機構和高校的合作,共同開展技術研究和成果轉化,將為行業發展注入新的活力。

(3)甲醇市場需求持續增長

從終端應用市場看,甲醇應用范圍廣闊。其中,燃料添加劑是甲醇的重要應用領域之一。隨著環保要求的提高和新能源汽車的快速發展,燃料添加劑市場對甲醇的需求也在不斷增長。此外,甲醇還被廣泛應用于溶劑、農藥、醫藥等領域。下游領域的不斷發展,將為甲醇市場提供新的增長點。總體看,隨著國內外市場對甲醇的需求不斷增長,煤制甲醇行業的發展前景非常廣闊。

2、不利因素

(1)煤制甲醇行業的環保治理壓力加大

隨著社會對環保問題的日益重視和環保政策的趨嚴,煤制甲醇行業面臨著越來越大的環保壓力。煤制甲醇行業在生產過程中會產生大量的廢氣、廢水和固廢,對環境造成一定的污染。為了達到環保要求,煤制甲醇企業需要加大技術研發和環保設施的投入,改進生產工藝,提高資源利用效率。這可能會增加企業的成本和負擔,降低經濟效益,對行業發展帶來不利影響。

(2)產能過剩風險

近年來,我國煤制甲醇行業經歷了快速的發展,產能不斷擴大,導致企業之間的競爭加劇。為了爭奪市場份額,企業可能會采取價格戰等手段,導致產品價格下降。價格下降不僅減少了企業的利潤空間,還可能引發整個行業的虧損。同時,隨著我國政府持續推動能源結構的調整,鼓勵清潔能源的發展,限制高耗能、高污染行業的擴張。這可能會對煤制甲醇行業的發展產生一定的限制,使得行業面臨產能過剩、需求不足等問題。

(3)國際市場競爭加劇

國際市場競爭加劇也是煤制甲醇行業面臨的一個挑戰。隨著全球經濟的復蘇,國際市場對甲醇的需求不斷增加。然而,與海外國家多采用天然氣制甲醇相比,我國煤制甲醇在國際市場競爭中優勢相對不足。首先,天然氣制甲醇的建設成本相對較低,整個工藝流程比較簡單,制作工序較少。相比之下,煤制甲醇需要經過復雜的化學反應和工藝過程,對技術和設備的要求較高。這導致了煤制甲醇的生產成本相對較高,降低了其在國際市場上的競爭力。

八、競爭格局

受煤炭資源分布影響,目前全球煤制甲醇產能主要集中在中國。我國煤制甲醇企業數量眾多,但規模差異明顯。大型企業和中型企業占據了較大的市場份額,而小型企業則相對分散。從區域分布看,煤制甲醇產業的地域性特征明顯,主要集中在煤炭資源豐富、交通便利的地區。例如,山西、陜西、內蒙古等地的煤制甲醇企業較多,這些地區煤炭資源豐富,且運輸成本較低,具有較強的競爭優勢。

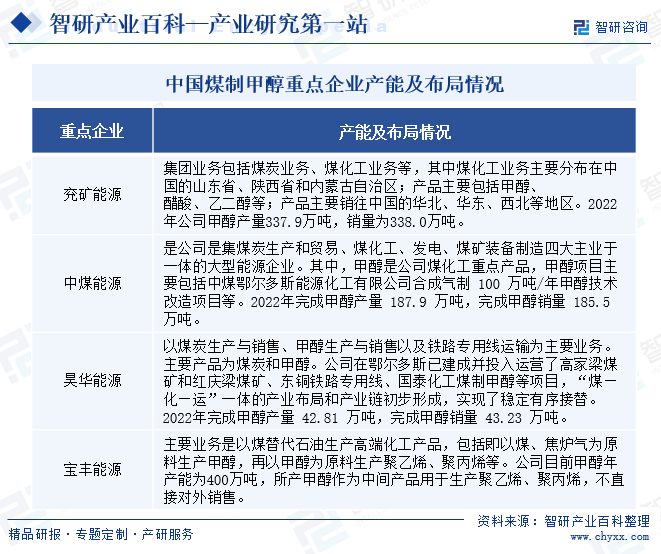

從煤制甲醇產能看,我國煤制甲醇產能主要集中在一些大型企業,如兗礦能源集團股份有限公司、中國中煤能源股份有限公司、北京昊華能源股份有限公司、寧夏寶豐能源集團股份有限公司等。這些企業擁有較為先進的生產技術和設備,具備較大的生產規模和較強的競爭力,占據了較大的市場份額。從產量看,2022年兗礦能源、中煤能源、昊華能源煤制甲醇產量分別為337.9萬噸、187.9萬噸和42.81萬噸,占全國煤制甲醇總產量比重分別為4.97%、2.77%和0.63%,能夠保持穩定的產能并占有一定市場份額。

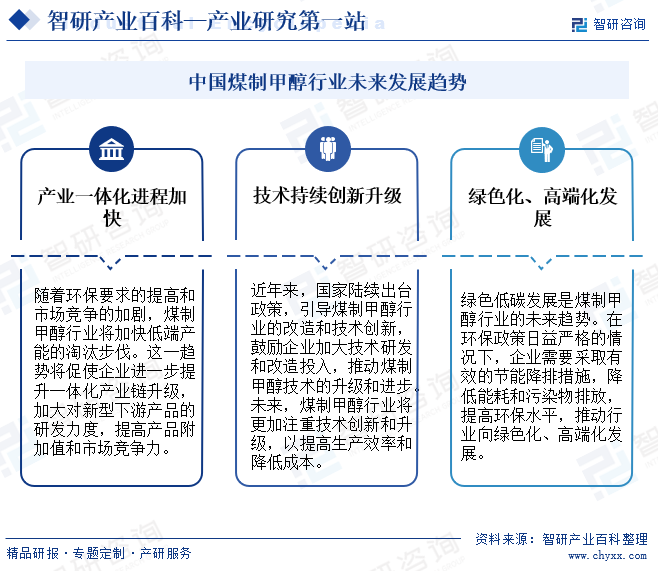

九、發展趨勢

在“雙碳”戰略背景下,我國積極推進煤炭行業轉型,煤炭清潔高效利用是實現“雙碳”目標的重要途徑,而現代煤化工是煤炭清潔高效利用的重要方向。因此,煤制甲醇具有廣闊的市場前景和戰略意義。從煤制甲醇工業技術看,近年來,企業不斷探索新的煤制甲醇生產工藝。其中,氣流床氣化技術、流化床氣化技術等新興的煤制甲醇方法備受市場關注,這些新技術在提高煤轉化率、降低能耗和減少污染物排放等方面具有一定的優勢,成為煤制甲醇領域的研究熱點和發展方向。未來,隨著技術的進步和環保要求的提高,煤制甲醇行業將不斷向高效、清潔、可持續的方向發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國煤制甲醇行業全景速覽:企業利潤持續下跌,新能源產業持續發展為行業注入新動力[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2022年中國煤制甲醇行業全景速覽:企業利潤持續下跌,新能源產業持續發展為行業注入新動力[圖]

近年來,中國甲醇生產總量逐年增加,2021年中國共生產甲醇7816.38萬噸,其中有85%左右、近6650.1萬噸都來自于煤制甲醇裝置生產,中國甲醇行業煤制甲醇工藝占比越來越高,中國煤制甲醇行業發展良好。

![2022年中國煤制甲醇行業產業鏈分析:原材料價格波動較大,應用市場空間大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國煤制甲醇行業產業鏈分析:原材料價格波動較大,應用市場空間大[圖]

由于上游煤炭資源及天然氣等能源價格的大幅上漲、持續高位運行,導致中國市場的甲醇價格自2019年以來單價波動上漲約300元/噸,且甲醇市場價格目前依舊持續運行。

2022年中國煤制甲醇行業重點企業(兗礦能源vs昊華能源vs中煤能源)對比分析:生產成本持續上漲,企業持續盈利面臨挑戰[圖]

2021年,兗礦能源、昊華能源和中煤能源甲醇銷售額同比分別增長87.22%、46.23%、154.09%,分別為45.55億元、8.83億元、23.3億元。2022年煤制甲醇市場價格有所降低,但仍處于高位運行,因此2022年第一季度兗礦能源、昊華能源及中煤能源的甲醇銷售額同比皆有較大幅度上升。