一、甲醇產能情況

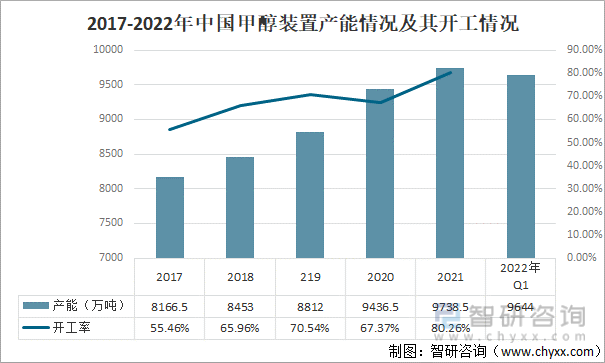

2017-2021年間,中國甲醇生產裝置規模逐漸大型化,2021年,中國100萬噸/年及以上甲醇產能達4430萬噸/年,比上年增長16.9%;60萬~100萬噸/年甲醇產能為1858萬噸/年,比上年提高7.7%;60萬噸/年以下甲醇產能為3455萬噸/年,比上年下降5%,中國甲醇設計產能逐年增大,至2021年末已提升至9738.5萬噸/年。

2017-2022年中國甲醇裝置產能情況及其開工情況

資料來源:智研咨詢整理

隨著下游需求的增大,中國甲醇產量逐年增多,產能利用率逐年擴大,至2021年,中國甲醇裝置利用率達80%,中國甲醇裝置產能過剩問題有所減緩。

二、煤制甲醇重點企業甲醇產銷情況

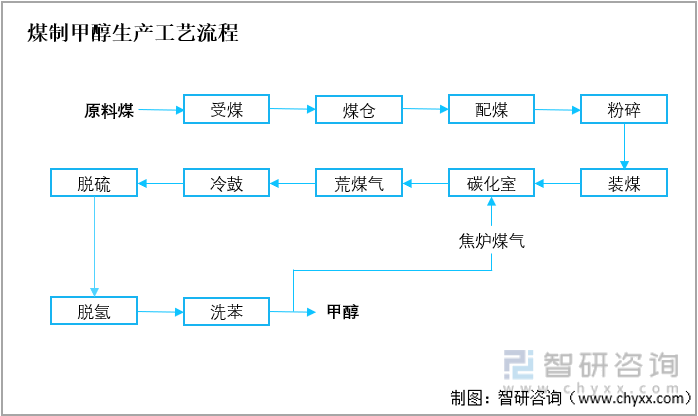

由于中國富煤貧油少氣的資源結構,決定了中國甲醇制取主要原料來自于煤炭的生產結構。近年來,在新型煤氣化技術的帶動下,中國甲醇行業煤制甲醇制取工藝的產能占比進一步擴大。2021年,中國采用新型先進煤氣化技術的煤制甲醇裝置產能達6821萬噸/年,占中國甲醇總產能的70%,中國煤制甲醇裝置產能占中國甲醇總產能的70%以上。

煤制甲醇生產工藝流程

資料來源:智研咨詢整理

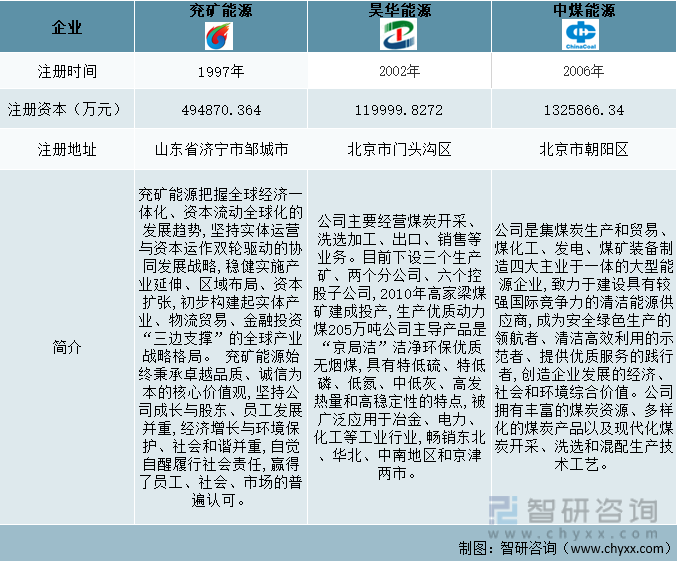

中國甲醇生產企業中,兗礦能源、昊華能源和中煤能源都是以煤炭為原料制取甲醇,且都已經形成了一體化產業鏈企業布局,是中國煤制甲醇企業中的代表企業。三家企業中,兗礦能源的煤制甲醇裝置設計產能最高,其次是中煤能源。

中國煤制甲醇重點企業對比介紹

資料來源:智研咨詢整理

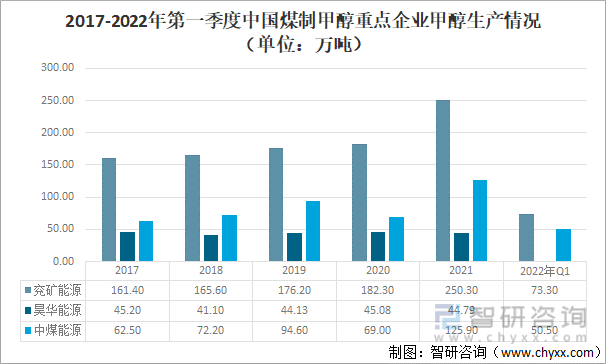

從三家企業甲醇生產情況來看,兗礦能源的甲醇產量最高,2021年兗礦能源生產甲醇250.3萬噸,2017年來該企業甲醇產量復合增速為7.59%,而中煤能源的復合增速達12.38%,是三家企業中甲醇生產情況增長最迅速的;昊華能源甲醇生產情況自2017年來復合增速為負值,年產量情況在44萬噸上下浮動。2021年,兗礦能源和中煤能源的甲醇投建項目皆順利投產,兩家企業的甲醇產量同比皆大幅上漲,漲幅分別為37.3%、82.46%。

2017-2022年第一季度煤制甲醇重點企業甲醇生產情況(萬噸)

資料來源:企業年報、智研咨詢整理

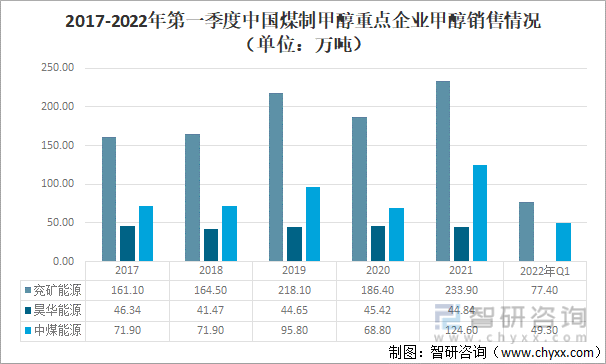

2021年,中國煤制甲醇企業兗礦能源、昊華能源和中煤能源分別銷售甲醇233.9萬噸、44.84萬噸和124.6萬噸。其中,中煤能源甲醇銷量同比增長80%以上,漲幅最大;兗礦能源銷量也同比增長,漲幅在25%左右;昊華能源甲醇銷量同比下降1.2%左右。

2017-2022年第一季度中國煤制甲醇重點企業甲醇銷售情況(單位:萬噸)

資料來源:企業年報、智研咨詢整理

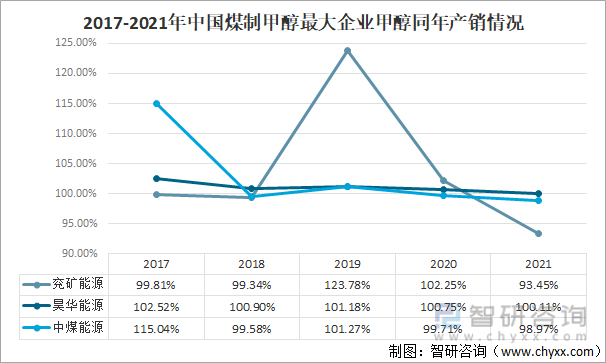

近年來,昊華能源每年甲醇的生產、銷售都保持相對平衡,企業甲醇庫存量一直保持在1-2萬噸左右;中煤能源甲醇的產銷情況也一直保持相對平衡。2019年兗礦能源甲醇銷量高出同年甲醇產量20%以上,因此在2020年該企業加大甲醇生產量,以此保持企業的供求平衡;2021年,礦能源甲醇裝置建設項目順利投產,企業甲醇生產情況大幅增加,但由于銷售端同比漲幅不足,該企業2021年甲醇供大于求,企業庫存量同比上漲5倍。

2017-2021年中國煤制甲醇最大企業甲醇同年產銷情況

資料來源:企業年報、智研咨詢整理

三、煤制甲醇重點企業經營情況

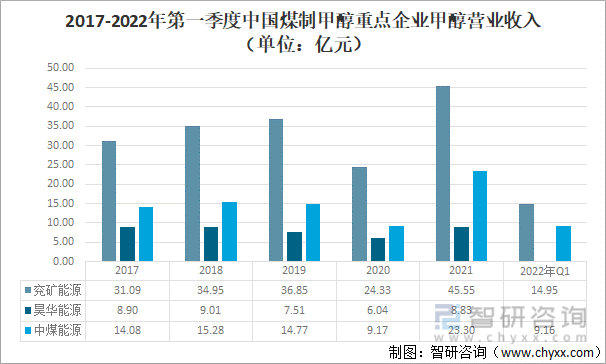

2021年,兗礦能源、昊華能源和中煤能源甲醇銷售額同比分別增長87.22%、46.23%、154.09%,分別為45.55億元、8.83億元、23.3億元。2022年煤制甲醇市場價格有所降低,但仍處于高位運行,因此2022年第一季度兗礦能源、昊華能源及中煤能源的甲醇銷售額同比皆有較大幅度上升。

2017-2022年第一季度中國煤制甲醇重點企業甲醇營業收入(單位:億元)

資料來源:企業年報、智研咨詢整理

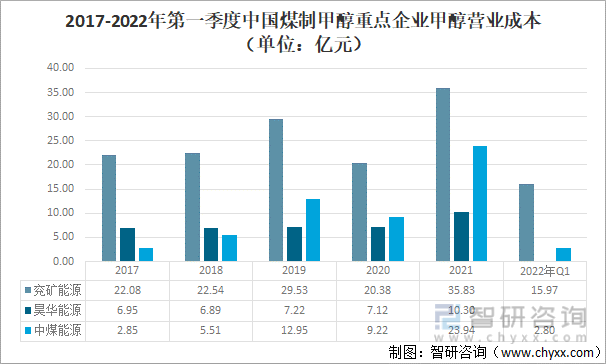

2021年,由于原料煤炭及生產能源如電力、燃料煤等價格上漲,使得兗礦能源、昊華能源和中煤能源經營成本同比大幅上漲,其中昊華能源甲醇經營成本上漲45%左右,兗礦能源和中煤能源的甲醇業務經營成本上漲浮動都超過了50%以上,分別為75.81%和159.65%。

2017-2022年第一季度中國煤制甲醇重點企業甲醇營業成本(單位:億元)

資料來源:企業年報、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國煤制甲醇行業市場發展調研及投資前景展望報告》

2018-2020年,中國煤制甲醇企業甲醇價格皆呈逐年下降態勢,2020年,兗礦能源、昊華能源和中煤能源三家企業甲醇銷售單價皆在1300元/噸以上;2021年,由于企業經營成本皆大幅上漲,中國煤制甲醇市場上企業甲醇銷售價格皆上漲近2000元/噸,皆同比上漲40%以上。

2017-2022年第一季度中國煤制甲醇重點企業甲醇銷售價格(單位:元/噸)

資料來源:企業年報、智研咨詢整理

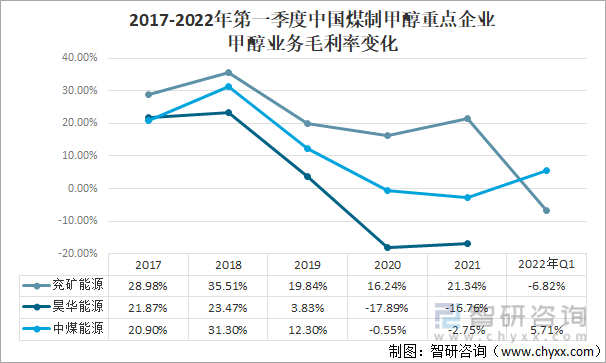

2018年來,兗礦能源、昊華能源及中煤能源的甲醇業務毛利率皆呈下滑趨勢;2020年,兗礦能源甲醇業務的毛利率雖有下降,但仍有利可圖,而昊華能源和中煤能源的甲醇業務毛利率降為負值,分別為-17.89%、-0.55%。2021年,中煤能源和昊華能源仍因原料煤及燃料煤采購價格上漲,使得這兩家企業甲醇業務的毛利率為負值,其中中煤能源同比下降,昊華能源同比上升1個百分點;兗礦能源則因企業原料采購合作渠道穩定等原因,其企業甲醇業務毛利率同比上升近5個百分點。

2017-2022年第一季度中國煤制甲醇重點企業甲醇業務毛利率變化

資料來源:企業年報、智研咨詢整理

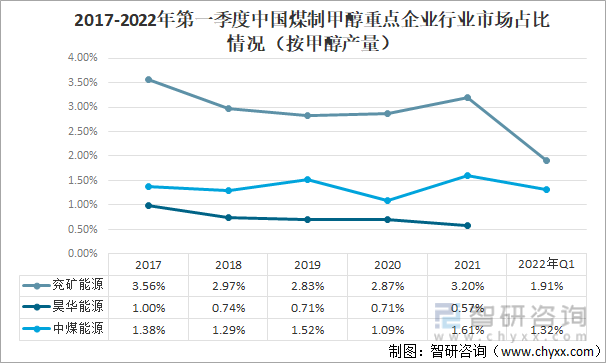

兗礦能源、昊華能源及中煤能源三家企業都是中國煤制甲醇行業中發展較好的企業,但它們的市場占有率皆不高,且近年來市場占有情況上下浮動頻繁。中國煤制甲醇行業企業數量多,市場競爭激烈。

2017-2022年第一季度中國煤制甲醇重點企業行業市場占比情況(按甲醇產量)

四、綜合分析

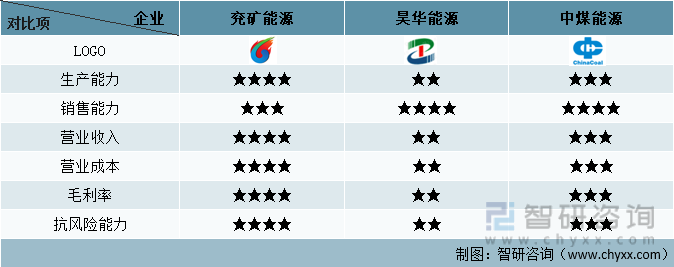

煤制甲醇行業企業盈利能力與企業煤礦資源掌握能力息息相關,企業整體產業鏈更完備,對于企業甲醇業務盈利情況更有利。結合企業多項企業經營情況,兗礦能源、昊華能源、中煤能源三家企業中,兗礦能源的綜合實力更強,企業盈利能力、抗風險能力更佳。

兗礦能源vs昊華能源vs中煤能源企業綜合實力對比

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國煤制甲醇行業市場深度評估及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國煤制甲醇行業市場深度評估及投資機會預測報告

《2022-2028年中國煤制甲醇行業市場深度評估及投資機會預測報告》共十章,包含中國煤制甲醇行業重點企業競爭力分析,中國煤制甲醇行業發展前景分析,中國煤制甲醇行業投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國煤制甲醇行業全景速覽:企業利潤持續下跌,新能源產業持續發展為行業注入新動力[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國煤制甲醇行業產業鏈分析:原材料價格波動較大,應用市場空間大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)