摘要:受益于近年來我國城鎮化率的提升,人均可支配收入的增長,鹵制品因其便捷、味美香濃、種類豐富等屬性,受到消費者喜愛;供應鏈配套優化以及新零售模式的快速發展也為鹵制品行業的發展創造了有利條件,我國鹵制品行業規模近年來呈現快速增長態勢。

一、定義及分類

鹵制品是以畜禽肉類、蔬菜、豆制品、水產品等食材,通過鹵烹加工使其具有“色、香、味、型”俱全的特點。鹵制品加工過程集煮制與調味二者于一身,煮制是對原料用水、蒸汽、油炸等加熱方式進行加工的過程,調味是根據鹵制品品種和調味料的特性和作用關系加入特定調味料的過程,上述過程奠定了產品的外觀、色澤、口感、風味、鮮味及香氣。

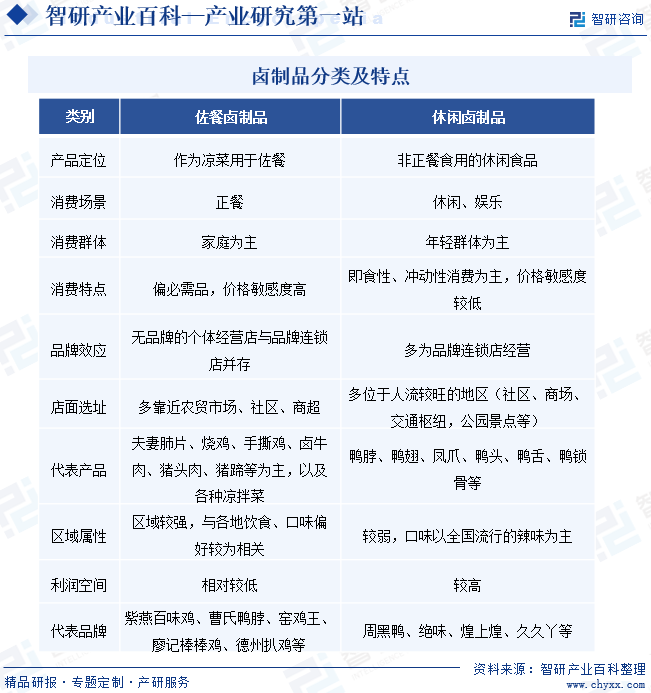

鹵制品分為佐餐鹵制品與休閑鹵制品兩大類。佐餐鹵制品以紅肉及涼拌菜為主,主打各地特色傳統經典美食,如廣東窯雞、山東德州扒雞、四川棒棒雞等。佐餐鹵制品以家庭消費為主,利潤相對較低,門店通常開設于農貿市場、社區、商超附近。休閑鹵制品主要為辣味鴨副產品,以年輕消費人群為主;其門店地址選擇主要基于人流量,分布于交通樞紐、景區、社區、商場。目前休閑鹵制品多為品牌連鎖店,代表性品牌有絕味、久久丫、周黑鴨;而佐餐鹵制品領域則個體經營店與品牌連鎖店并存,代表性品牌有紫燕百味雞、曹氏鴨脖、窯雞王等。

二、行業政策

1、主管部門和監管體制

目前,鹵制品行業基本上遵循市場化發展模式,各企業面向市場自主經營,政府職能部門進行產業宏觀調控,行業協會進行自律規范。在行業的相關標準、法律法規方面,鹵制品的行業準入、產品質量、衛生標準主要由國家市場監督管理總局、國家衛生健康委員會等部門制定。鹵制品行業內企業由各地的市場監督主管部門、商務主管部門、衛生主管部門等實施管理。

鹵制品行業的自律性組織主要為中國食品工業協會、中國肉類協會和中國連鎖經營協會,中國食品工業協會、中國肉類協會和中國連鎖經營協會是經中華人民共和國民政部批準注冊登記的行業社團組織,主要職責是加強行業自律管理,積極為行業內企業服務,開展國際交往活動和發揮行業整體優勢。

2、行業相關政策

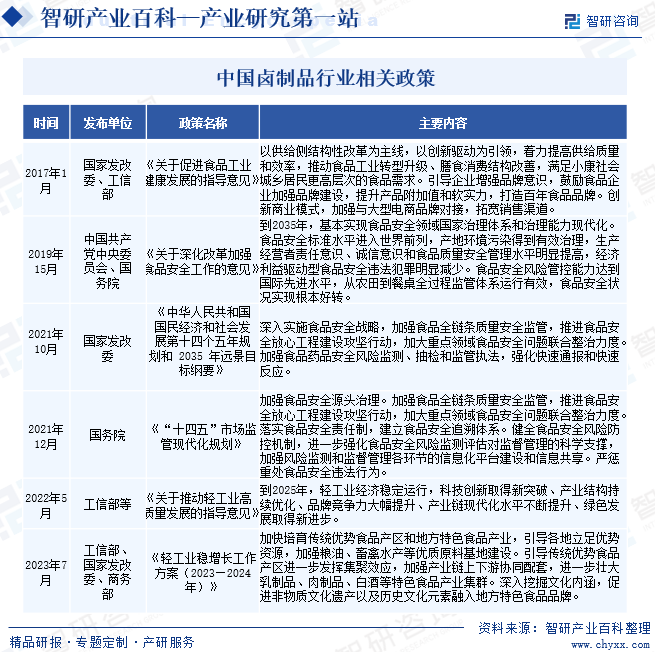

鹵制品行業與民眾的日常生活息息相關,隨著經濟水平的發展,鹵制品市場不斷發展成熟,市場規模及覆蓋消費者群體不斷擴大。為推動我國鹵制品等食品行業健康成長,國家相關部門出臺了一系列產業政策。《關于促進食品工業健康發展的指導意見》提出,以供給側結構性改革為主線,以創新驅動為引領,著力提高供給質量和效率,推動食品工業轉型升級、膳食消費結構改善,滿足小康社會城鄉居民更高層次的食品需求。《“十四五”市場監管現代化規劃》提出要推進食品安全標本兼治,加強食品安全源頭治理、完善食品安全責任體系、健全食品安全風險防控機制、嚴懲重處食品安全違法行為。

三、發展歷程

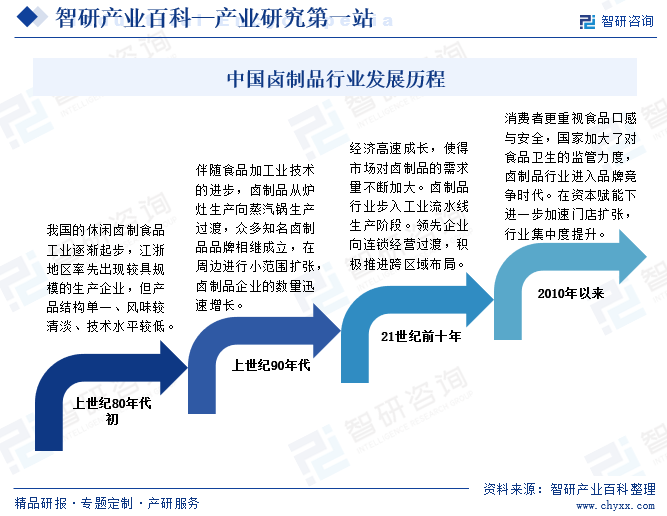

20世紀80年代以前,我國鹵制品行業主要以“路邊攤”、“夫妻店”等小作坊生產的形式存在。80年代初,鹵制品工業逐漸起步,江浙地區率先出現較具規模的生產企業,但產品結構單一。進入90年代,伴隨食品加工業技術的進步,鹵制品從爐灶生產向蒸汽鍋生產過渡,眾多知名鹵制品品牌相繼成立,在周邊進行小范圍擴張,鹵制品企業的數量迅速增長。21世紀前十年,規模化養殖、冷鏈物流的快速發展,使得鹵制品行業步入工業流水線生產階段。煌上煌、周黑鴨、絕味等領先企業率先實現了標準化生產,并逐漸向連鎖經營過渡,積極推進跨區域布局,實現了跑馬圈地快速發展。2010年以來,隨著消費能力的提升,消費者更重視食品口感與安全;國家也加大了對食品衛生的監管力度,衛生標準大大提高,鹵制品行業進入品牌競爭時代。頭部企業在研發和技術能力上不斷取得突破,生產出更多不同口味和類型的產品,以適應豐富多樣的市場需求;同時在資本賦能下進一步加速門店擴張。規模化生產的頭部企業市場份額進一步提高,小品牌、小作坊式商戶生存空間不斷被壓縮,品牌間分化程度開始加劇,行業集中度提升。

四、行業壁壘

1、技術壁壘

鹵制品產品技術主要集中在工藝配方及產品多樣性上。工藝配方方面,鹵制品的鹵方調配及生產工藝直接影響到產品的口味、口感,鹵方和工藝的微小差異也會導致消費者認可度和產品市場競爭力的不同。鹵制品在口味方面較為復雜,技術門檻比較高,產品需突出復合香味、多層次口感、鮮香等多重特點,需要多種食材配料搭配,生產工序也更為復雜。同時,由于我國幅員遼闊、人口眾多,不同地區居民的口味偏好和飲食習慣存在著一定差別。因此,行業內企業在實行跨區域經營的過程中,需要切實貼近市場,了解消費者的口味偏好及消費習慣,以此為基礎改進產品配方口味,才能真正實現產品生產的本土化,保證跨區域市場開發的成功進行,這對企業的技術實力提出較高的要求。新進入者很難在短時間內掌握鹵方調配并組織相應工藝進行標準化批量生產,也很難通過對不同地區消費者偏好進行準確把控來改進產品口味。

產品多樣性方面,隨著新零售時代的來臨,下游消費市場對鹵制品產品的品質、品類、口味、應用等方面的要求趨于多樣化、復雜化,為了能夠更好地迎合消費者不斷變化的需求,越來越多鹵制品的新品上市周期在不斷縮短,加快了市場變化的節奏,對產品的研發能力提出了巨大的挑戰。鹵制品企業是否擁有良好的新品研發能力,是否能夠真實、全面、準確、及時地了解各類消費者的需求,并據此調整自身的研發策略,正成為鹵制品行業的主要壁壘之一。

2、供應鏈壁壘

鹵制品多以鮮貨鹵制品為主,保質期短,從原材料到產成品需要全程冷鏈配送,配送半徑受限,因此這類產品對供應鏈要求很高;且上游采購原材料完成生產后,需要根據門店訂單配送到不同區域的門店,門店的擴張亦離不開供應鏈管理體系的支撐。供應鏈的管理則需要有良好的庫存管理能力、生產與門店銷售端的協調能力和配送能力。前兩者通常需要供應鏈管理系統的參與,而后者則需要與生產基地布局的配合。新的競爭企業需要同時具備相關行業經驗、有效的產品質量控制體系和供應鏈管理能力,并對國內鹵制品供應鏈中各個環節的自身情況和相互銜接情況有充分細致的了解,建立起一套成熟的供應鏈管理模式,才能充分調動和整合優質的上下游資源,調動企業內部各環節的配合,形成高效的運營機制。

3、標準化生產壁壘

鹵制品企業若想實現規模化、跨區域發展,首先需要實現產品的標準化生產,保證產品美味的同時還要保證相同產品品質及口味的穩定性。標準化生產對鹵制品企業的生產經驗的累積程度、生產設備的先進程度、生產流程的標準化、生產工序的精細化、甚至生產過程以及存放過程中環境溫度的調控都提出了較高的要求。產品種類越豐富、生產工序越復雜,實現標準化生產所需調整的設備、工藝的難度就越大,相應產品市場領域規模化經營的進入壁壘就越高。

4、產品質量和食品安全壁壘

國家對食品安全監管十分重視,鹵制品生產企業需獲得國家相關生產許可證書方可經營,且須接受持續的監督管理和日常檢查。隨著國內食品安全相關政策法規和未來食品安全標準體系的完善,鹵制品產品質量門檻將進一步提高。鹵制品行業的產品質量受到原材料采購、生產過程和倉儲流通等多環節質量把控的影響,規模較小企業和行業新進入者較難在短時間內達到較高的質量標準。此外,鑒于近年來國內日益嚴峻的食品安全形勢,消費者對產品質量提出了更高要求,新進入企業將面臨較大的產品質量和食品安全壁壘。

5、品牌壁壘

隨著居民消費水平的提高,人們愈來愈關注鹵制品的品質與營養價值。品牌企業因較高的質量控制標準、較為豐富的產品組合、特色鮮明的產品而為市場和消費者所信賴,因此信賴品牌、消費品牌已成為鹵制品消費的一種趨勢和必然。良好的品牌影響力和客戶口碑的塑造是一家企業在產品質量、產品設計、品牌定位和營銷渠道等諸多方面投入大量人力、物力長期耕耘的結果,品牌定位與品牌經營的長期性和復雜性對行業新進入者形成了一定的品牌壁壘。

6、銷售網絡壁壘

鹵制品行業屬于“小食品、大流通”產業,擁有成熟、穩定的銷售網絡是提高市場份額、提升品牌影響力的重要手段之一,也是企業成功經營的根本。企業銷售網絡的廣度、深度、效率、服務等方面的綜合實力,直接決定著鹵制品企業的競爭力。目前鹵制品在國內通常的銷售渠道包括經銷商、加盟門店、直營門店、便利店、商超、線上電商平臺等多種渠道,門店、便利店等線下渠道更多發揮著鹵制品品牌滲透的作用,產品的體驗性更優,有助于提升品牌粘性并及時獲取市場反饋,線上渠道可以實現消費者層級跨越,直接面對終端市場,有利于企業拓寬銷售半徑。國內大多數規模化鹵制品企業在銷售網絡方面均經歷了較長時間的積累和維護,銷售網絡已經日趨成熟和完善,擁有長期合作的客戶和穩定的消費群體。相比之下,新進入企業將面臨較大的銷售網絡壁壘,其需耗費較長時間建設銷售網絡和培養銷售隊伍。

7、規模化壁壘

鹵制品行業規模效應較為明顯,業內企業需要達到一定的生產規模才能有效控制經營成本,保證合理的利潤空間。具有一定生產規模的鹵制品企業通常具有穩定的采購數量,從而獲得更強的議價能力以控制采購成本,同時鎖定優質供應商的產能資源,降低原材料價格波動對公司盈利的影響。此外,規模化鹵制品企業建立了完善的銷售渠道,可以獲得更為優質的門店資源,快速占領區域市場,形成強者恒強的良性循環。行業新入者難以在短期內實現規模化經營,在市場競爭中容易被淘汰。

五、產業鏈

1、行業產業鏈分析

鹵制品的原料主要包括畜禽肉類、蔬菜、豆制品、水產品、香辛料等農副產品,上游產業主要為養殖業、種植業等。鹵制品下游為消費者,以年輕群體和家庭為主。鹵制品行業上下游關系情況如下圖所示:

河南華英農業發展股份有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司 廣西桂柳牧業集團有限公司 江蘇益客食品集團股份有限公司 江蘇華綠生物科技股份有限公司 甘肅亞盛實業(集團)股份有限公司 黑龍江北大荒農業股份有限公司 宏輝果蔬股份有限公司 昆明晨農集團有限公司

河南華英農業發展股份有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司 廣西桂柳牧業集團有限公司 江蘇益客食品集團股份有限公司 江蘇華綠生物科技股份有限公司 甘肅亞盛實業(集團)股份有限公司 黑龍江北大荒農業股份有限公司 宏輝果蔬股份有限公司 昆明晨農集團有限公司

從主要鹵制品上市企業的成本結構來看,原材料在鹵制品的成本中占比達到80%左右。上游原材料價格易受自然條件、市場供求、國際政策等因素影響,其價格變動會直接影響鹵制品的生產成本,進而對鹵制品的利潤空間產生影響。

鹵制品行業的下游是消費市場,終端消費者消費需求的穩定增長是行業持續增長的基礎。宏觀經濟景氣指數、城鎮化率、居民可支配收入、倉儲物流運輸效率、消費習慣等因素都將對鹵制品行業的發展產生影響。隨著經濟發展和城鄉居民生活水平的提高,鹵制品有著較大的市場空間。同時,鹵制品企業能否滿足日益提高的產品質量要求,能否及時了解消費者不斷變化的消費需求,并快速提供與之相適應的產品和服務,正在成為鹵制品企業提高運營效率、保持優勢地位的關鍵要素。

2、行業領先企業分析

(1)絕味食品股份有限公司

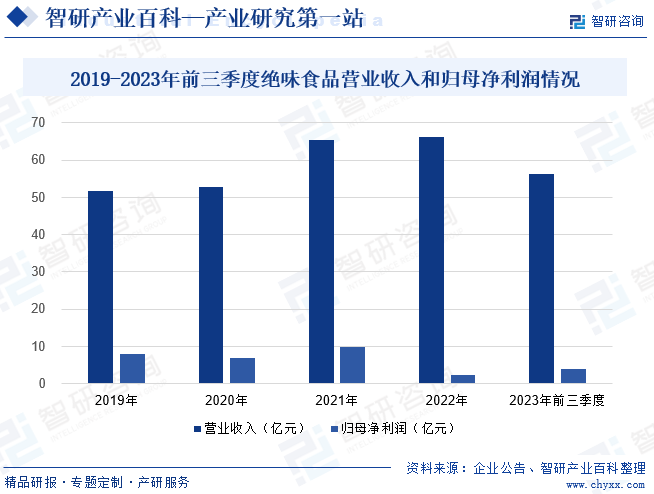

絕味食品股份有限公司總部設在湖南長沙,是一家以休閑鹵制食品的生產和銷售,以及連鎖加盟體系的運營和管理為主營業務的公司,為國內現代化休閑鹵制食品連鎖企業領先品牌。2017年3月17日,絕味食品在上海證券交易所上市。絕味食品旗下不僅有絕味鴨脖這一品牌,還投資了廖記棒棒雞、盛香亭、阿滿、精武鴨脖等品牌。2023年國內消費市場復蘇,帶動企業營收增長。2023年前三季度企業實現營收56.31億元,較上年同期增長了9.99%;歸母凈利潤為3.90億元,較上年同期增長77.57%。

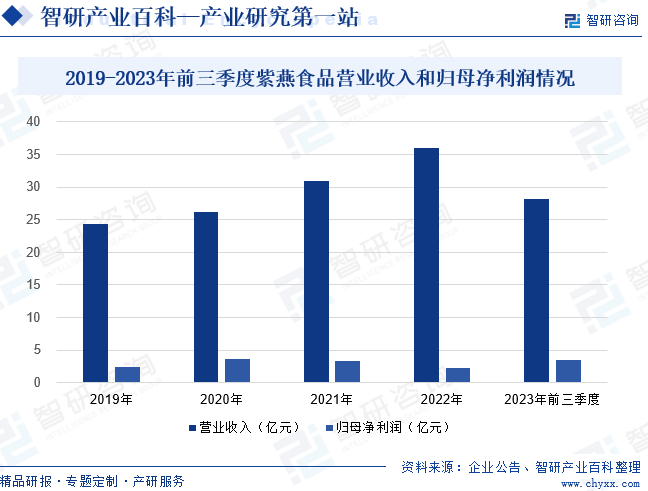

(2)上海紫燕食品股份有限公司

紫燕食品是一家全國性的鹵制熟食連鎖公司,于2022年9月26日在上交所上市。公司堅持多元化戰略布局,一是產品矩陣多元化,在鞏固鮮貨鹵味熟食優勢基礎上,緊跟消費潮流,加大產品研發力度,不斷推陳出新;二是品牌多元化,除特色產品紫燕百味雞品牌之外,發展了蹺腳牛肉、砂鍋狀元等新晉品牌,并且不斷擴展更多創新品牌,豐富公司品牌內容;其三是渠道多元化,線下門店購物可以通過商超店、特渠店和社區店進行;也可以通過線上門店購物,目前在天貓、京東、盒馬鮮生、叮咚買菜、美團、餓了么等平臺都已入駐公司品牌。公司近5年營收和利潤規模不斷擴大,2023年前三季度企業實現營收28.16億元,較上年同期增長了2.68%;歸母凈利潤為3.41億元,較上年同期增長50.03%。

六、行業現狀

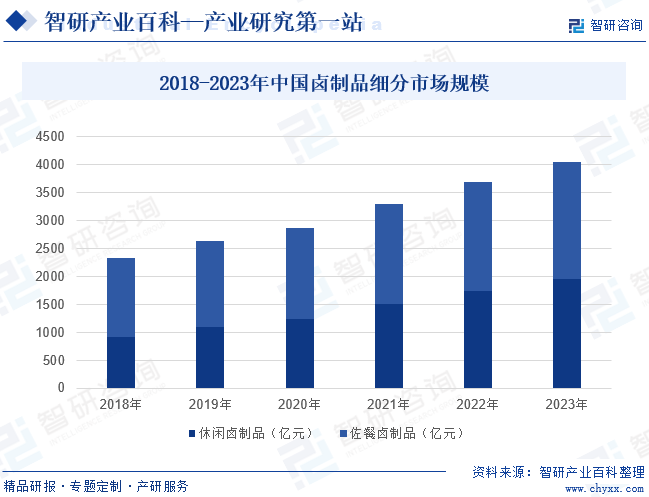

受益于近年來我國城鎮化率的提升,人均可支配收入的增長,鹵制品因其便捷、味美香濃、種類豐富等屬性,受到消費者喜愛;供應鏈配套優化以及新零售模式的快速發展也為鹵制品行業的發展創造了有利條件,我國鹵制品行業規模近年來呈現快速增長態勢。佐餐鹵制品具有較強的剛性需求屬性,消費頻次較高,消費者基數龐大,是中國鹵制品市場中的主要產品,估計2023年佐餐鹵制品市場規模達到2093億元。休閑鹵制品消費群體普遍年輕,時尚化趨勢強,整體利潤水平較高,休閑鹵味市場規模增速快于佐餐鹵制品。估計2023年休閑鹵制品市場規模達到1958億元。

七、發展因素

1、有利因素

(1)市場需求的持續增加

中國經濟發展已進入新常態,城鄉居民食品消費進一步多樣化,廣闊的消費市場和日益增長的消費能力將進一步推動我國鹵制食品產業的持續快速發展。近年來,我國國民經濟保持了快速、持續發展,國內居民人均可支配收入從2013年的1.83萬元增加到2022年的3.69萬元,年均復合增長率為8.10%。

居民收入的提高以及我國城市生活節奏的加快推動了我國居民消費觀念以及消費習慣的改變。一方面,隨著具有較高收入水平和消費能力的中產階級不斷擴大,人們開始追求高品質生活,消費結構由生存型轉向享受型;另一方面,快節奏的生活及工作壓力導致職場人員缺乏足夠的時間和精力去烹飪耗時較長的菜品。受到上述因素的影響,規模化鹵制品企業所擁有的集中、高效、快捷、安全的“中央廚房”逐漸承擔起了家用廚房的重擔,讓人們在享受便捷生活時,擁有更好的飲食體驗和營養搭配。未來幾年我國居民收入還將穩步增長,鹵制品能夠很好地迎合現代化的消費需求,我國居民對鹵制品等產品的消費支出將持續增長。

同時,隨著市場對鹵制品的消費呈現多樣化的發展態勢,鹵制品行業產品持續改良,產品線不斷細分、延伸,已發展出針對家庭、旅游、聚會、辦公等場景消費需求開發出更多小包裝、禮品化、高品質的高附加值產品,這為鹵制品生產企業擴大銷售規模,培育更多主導產品,開發新產品提供了廣闊的市場空間。

(2)供應鏈配套產業的逐步發展

供應鏈為產品流、資金流和信息流的集成,強供應鏈運營體系為鹵制食品跨區域加盟連鎖發展提供了重要保障。近年來,隨著國家對食品生產及流通環節的質量保障要求有所提高,規模化生產技術、倉儲物流體系以及食品保鮮技術等供應鏈配套產業取得了長足的進步,為鹵制品行業的發展提供了有利的保障。在生產技術方面,伴隨著標準化、自動化、真空快速冷卻、巴氏殺菌、真空包裝等先進技術的推廣應用,傳統的生產工藝和效率得到了優化和提升,產品品質也有了較大幅度的提高。在倉儲物流方面,我國物流行業冷鏈運輸的快速發展以及低溫保鮮、高壓保鮮等先進保鮮技術的推廣應用,有效地提高了企業網絡覆蓋廣度和深度,擴大了配送范圍,提升了產品配送效率,保障了食品安全,解決了束縛行業發展的瓶頸性問題,為鹵制品行業的發展創造了有利條件。

(3)銷售渠道的多元化拓展

近幾年,隨著倉儲物流體系的逐步完善及食品保鮮技術的快速發展,鹵制品行業品牌企業持續進行連鎖經營擴張,不斷拓展門店網絡,推動鹵制食品市場進一步滲透至三四線城市,從而培養了新興消費人群的佐餐鹵制食品消費習慣,市場消費群體不斷擴大。與此同時,隨著互聯網銷售模式的迅速普及,鹵制品的銷售渠道將更加多元化。除B2C模式、B2B模式等網絡銷售渠道外,隨著外賣行業近幾年的高速發展,鹵制品市場也在此環境下得到了更大的發展動力,與外賣平臺的合作進一步促進了門店訂單數量和銷售額,從而促進了中國鹵制品市場規模的進一步擴大。

2、不利因素

(1)食品安全問題

鹵制品行業是食品安全問題多發的行業。鹵制品行業經常爆出的食品安全問題主要包括以下幾個方面:一是微生物污染問題。當出現鹵制品加工場所衛生條件不達標、儲存、運輸時未能實現有效隔離等情況時,鹵制品的有害細菌就會超標,甚至出現嚴重的產品變質問題。二是食品添加劑超標問題。出于掩蓋不合格原料味道、防止食品變質的目的,一些不法商家會過量添加食品添加劑。三是食品中出現異物的問題。2023年6月的“鼠頭鴨脖”事件就對鹵制品行業形象造成了嚴重負面影響,影響消費者對鹵制品安全性的信心,以鴨脖食品為主的周黑鴨、絕味等鹵制品品牌被波及,導致股價下跌。可以說,鹵制品的安全問題,正受到社會各界的高度關注。

(2)原材料價格波動

鹵制品的主要原材料為農副產品,原材料價格波動對成本的影響較大。農副產品容易受到自然條件、動物疫情、食品安全以及各國政策等因素的影響,價格存在一定的波動性。同時鹵制品行業價格傳導存在一定的滯后性,導致行業內企業難以在短期內完全將原材料價格波動風險轉移給終端消費者。原材料價格的波動將直接影響到行業內企業的盈利能力。

(3)市場競爭日趨激烈

鹵制品行業快速增長的市場規模,不斷吸引著跨行業、跨領域的新進入者參與到鹵制品市場競爭中來,鹵制品行業品牌連鎖企業的不斷涌現。另一方面,鹵制品行業領先企業也在積極擴張產能、推進加盟門店數量增長,布局全國市場。領先鹵制品企業也在加大新產品開發力度,豐富產品類別,佐餐鹵制品與休閑鹵制品企業之間不再界限分明,部分專注于休閑鹵制食品嘗試佐餐鹵制食品領域,也有佐餐鹵制品企業上架休閑鹵制產品。近年來,我國鹵制品市場集中度持續提升,鹵制品品牌企業間競爭更為激烈。此外,新零售、O2O、大數據營銷等概念正在推動鹵制品行業變革,改變了行業競爭格局。不斷變化的市場及消費升級趨勢,對鹵制品行業產品開發、市場營銷等各個方面的運營和管理提出了挑戰。如果企業不能在技術、成本、品牌等方面保持競爭優勢,則面臨著營收下滑,市場份額下降的風險。

八、競爭格局

目前全國鹵制品門店數量超過24萬家,其中有相當大規模的鹵制品門店為夫妻店。根據窄門餐眼的統計,門店數量排名前10的品牌共有門店37747家。門店數量超過2000家的有六家企業,分別為絕味鴨脖、紫燕百味雞、周黑鴨、久久丫、煌上煌。其中門店數量排名第一的絕味鴨脖門店數量達14278家,是排名第二的紫燕百味雞的兩倍。

九、發展趨勢

個性化消費趨勢下,鹵制品品類更加豐富,鹵制品品類也從最開始的禽畜肉向水產類、素食類、以及小龍蝦,串串類發展,鹵制食品行業的多元化趨勢極大地促進了行業創新。國家監管部門不斷出臺保障食品安全措施、法律法規等對市場進行規范,推動鹵制食品安全質量的提升。未來規模化生產的品牌企業將進一步搶占市場份額,帶動行業集中度提升。隨著快速冷卻、高溫殺菌、高壓保鮮、真空包裝等先進食品保鮮技術的推廣應用以及我國物流行業冷鏈運輸的快速發展,使得鹵制品行業銷售渠道更為多樣化,為消費者提供更為豐富的消費體驗,從而帶動鹵制食品消費需求的進一步增長。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國鹵制品行業發展歷程、產業鏈、發展現狀、競爭格局和發展趨勢分析:市場競爭加劇,行業增速放緩[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

研判2025!中國鹵制品行業發展歷程、產業鏈、發展現狀、競爭格局和發展趨勢分析:市場競爭加劇,行業增速放緩[圖]

鹵制品是指以家禽、家畜的肉和內臟及野味、部分水產品、蔬菜為主要原料,放入調制好的鹵汁中,旺火燒開,小火浸煮,使鹵汁滋味緩慢滲入原料肌理,經過數十分鐘至數小時不等的時間,便可成為香濃味美的食物。鹵制品屬于一般熟肉制品,它突出原料原有的口味、色澤,調味品主要用鹽和少量醬油,以其原有的色、香、味為主。鹵制品通常“熱做冷吃”,口味鮮香。調好的鹵汁可長期使用,而且越陳越香。

行業干貨!智研咨詢發布《2024年中國鹵制品產業現狀及發展趨勢研究報告》

2022年我國鹵制品行業CR3的占比僅為3.89%,其中休閑鹵制品和佐餐鹵制品CR3的占比分別為9.57%、3.95%。我國鹵制品市場整體集中度偏低,為中小鹵味品牌提供了充足的發展機會,預計未來消費升級和供給側改革將進一步推動市場份額從作坊型向連鎖型,從非品牌向品牌企業的轉移。

![2023年中國鹵制品行業發展現狀:鹵制品賽道競爭激烈,消費市場彰顯強勁動力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國鹵制品行業發展現狀:鹵制品賽道競爭激烈,消費市場彰顯強勁動力[圖]

鹵制品,又稱之為鹵菜,是將初步加工和焯水處理過后的食物放入配制好的鹵汁中,經過浸泡、腌制、煮沸、烘干等工序制成的菜肴。