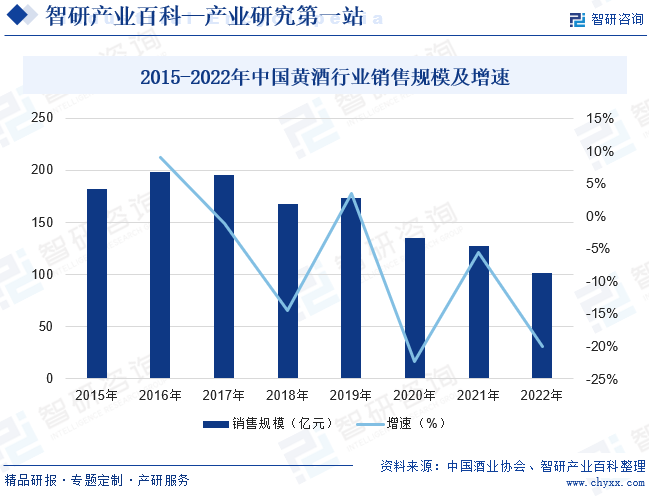

摘要:中國酒業協會數據顯示,2022年中國規模以上黃酒企業累計完成銷售收入101.63億元,同比下降20.09%。黃酒作為快速消費品之一,隨著人們消費理念的升級和對黃酒營養功能的進一步認識,在大眾自主消費中具備一定的競爭力,尤其是大型黃酒企業的產品品質優良、歷史悠久,具有較大的影響力,更具備了大眾消費升級的空間,黃酒行業未來仍具有較大發展空間。

一、定義及分類

黃酒是以稻米、黍米等為主要原料,經加曲、酵母等糖化發酵劑釀制而成的發酵酒的總稱,由于色澤多呈黃色,故稱“黃酒”。黃酒因其悠久的歷史與葡萄酒、啤酒并稱世界三大發酵古酒。

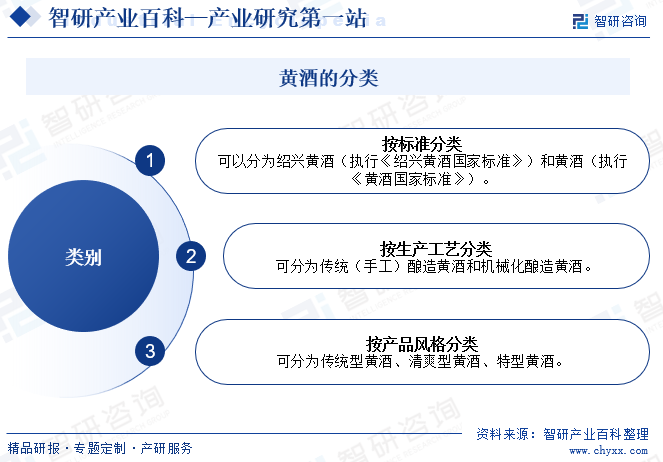

按黃酒標準分類,可以分為紹興黃酒(執行《紹興黃酒國家標準》)和黃酒(執行《黃酒國家標準》);按生產工藝分類,可分為傳統(手工)釀造黃酒和機械化釀造黃酒;根據《黃酒國家標準》,按產品風格分類,可分為傳統型黃酒、清爽型黃酒、特型黃酒。

二、行業政策

2021年4月,中國酒業協會正式發布《中國酒業“十四五”發展指導意見》,明確了黃酒行業未來五年的振興發展路徑,以傳承創新發展為主線,把握黃酒多樣化趨勢,進一步優化黃酒產業布局,逐步發展黃酒中高端產品,提升黃酒產品整體檔次,逐步實現黃酒的價值回歸。2022年6月工信部等五部門聯合發布《關于推動輕工業高質量發展的指導意見》,提出增加升級創新產品,在食品領域鼓勵適用不同消費群體的多樣化、個性化、低度化的白酒、黃酒等酒類產品,無醇啤酒產品等。在全國各黃酒產區政府支持和推動下,以行業協會交流為紐帶,加強黃酒產業發展戰略、政策、機制等方面的對接交流,在釀酒技術、市場營銷、人才培育等方面開展密切合作,將共同推動中國黃酒產業的高質量發展。

三、發展歷程

黃酒在中國有將近4000年的釀造歷史,是中國最早發明的發酵酒。黃酒從先秦時期的米酒雛形發展而來,唐宋時期工藝大幅度改良,直至明清黃酒已成為大眾主流。元代蒸餾術的普及,中國開始出現高度酒(白酒),但由于蒸餾工藝的落后,一直被稱為臭酒,在很長一段時間未能真正意義上普及。19世紀末20世紀初(革命抗戰時期),由于糧食缺乏,糯米釀制的黃酒逐漸被白酒、啤酒、葡萄酒所替代。黃酒逐漸被邊緣化。近年來,隨著中國消費市場升級,黃酒產業逐漸向高端化、年輕化方向發展,多家企業推出高端產品,將年輕化的理念融入產品中。我國黃酒行業共經歷雛形初現、成為主流、邊緣化與年輕高端化四個發展階段。

四、行業風險

1、宏觀經濟風險

國際環境仍在復雜演變,世界經濟增長動能在趨緩。同時,國內經濟恢復的基礎還不牢固,經濟自然復蘇將較緩慢,宏觀經濟增長內生動力不足可能致黃酒企業業績增長有限。

2、市場發展緩慢

據中國酒業協會統計數據顯示,2022年1-12月,納入到國家統計局范疇的規模以上黃酒生產企業90家,規模以上黃酒企業累計完成銷售收入101.63億元。黃酒主要消費市場集中于長三角地區,市場規模有限,并且受近些年白酒消費熱的影響,黃酒市場發展增長緩慢。

3、競爭風險加劇

黃酒消費市場具有明顯區域性的特點,主要黃酒企業全國化市場布局緩慢,江浙滬地區的競爭加劇,市場份額出現了“零和競爭”此消彼長的態勢,同時地區性小品牌的崛起,更是加劇了既有市場的競爭。

4、消費者對食品安全有了更高的新要求

對酒類產業而言,倡導企業誠信經營,嚴格執行行業標準都是對企業科研能力、管控能力和危機處理能力的考驗。隨著食品安全法律體系完善,黃酒品質提升成為必然趨勢。

五、產業鏈

1、行業產業鏈分析

黃酒上游行業是糧食種植業、包裝印刷業,民為國基,谷為民命。中國是人口大國,更是糧食消費大國,國家的糧食安全問題還影響著經濟、政治、國家安全、產業競爭力等多方面。自黨的十八大以來,以習近平同志為核心的黨中央始終把解決好吃飯問題作為治國理政的頭等大事。為加大糧食生產功能區政策支持力度,我國家及相關部門陸續發布了許多政策,從而穩定了糧食的供應,這為黃酒行業的發展提供了充足的保障。

黃酒為快速消費品,下游主要為酒類經銷商、酒店、超市、商店、酒吧等批發零售商,經由上述渠道銷售或直銷至終端消費者。各地居民的黃酒消費習慣、收入水平對黃酒消費量有較大影響。

北大荒農業股份有限公司 金健米業股份有限公司 新疆塔里木農業綜合開發股份有限公司 甘肅亞盛實業(集團)股份有限公司 山東華鵬玻璃股份有限公司 寧波九龍玻璃制品有限公司 山東泰山生力源玻璃有限公司

北大荒農業股份有限公司 金健米業股份有限公司 新疆塔里木農業綜合開發股份有限公司 甘肅亞盛實業(集團)股份有限公司 山東華鵬玻璃股份有限公司 寧波九龍玻璃制品有限公司 山東泰山生力源玻璃有限公司

2、行業領先企業分析

(1)浙江古越龍山紹興酒股份有限公司

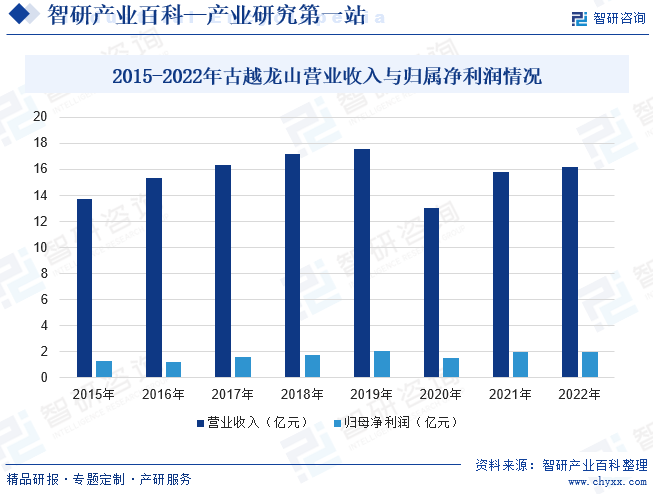

浙江古越龍山紹興酒股份有限公司所從事的主要業務是黃酒的制造、銷售及研發,生產黃酒原酒、黃酒瓶裝酒及少量果酒、白酒等。主要產品古越龍山、女兒紅、狀元紅、沈永和、鑒湖牌等紹興黃酒是中國首批國家地理標志產品。其中古越龍山是中國黃酒行業標志性品牌、釣魚臺國賓館國宴專用黃酒,古越龍山產品經銷全國各大城市,遠銷日本、東南亞等多個國家和地區,享有“國粹黃酒”的美譽。2022年古越龍山實現營業收入16.2億元,同比增長2.75%,主要原因是2022年黃酒銷量增加,使得營業收入增加所致。

(2)會稽山紹興酒股份有限公司

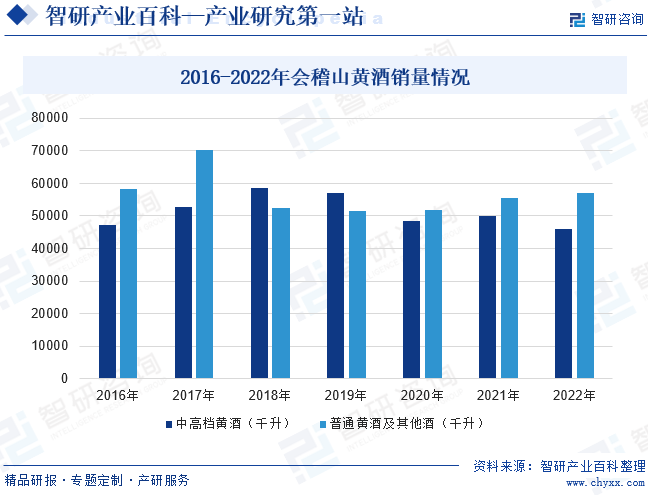

會稽山紹興酒股份有限公司主要從事黃酒的生產、銷售和研發等業務,目前,公司及下屬子公司主要擁有“會稽山、西塘、烏氈帽、唐宋”等主品牌,主要生產會稽山“純正、純和、蘭亭、典雅、典藏、臻世、禮盒、陶壇、精雕、水香國色、帝聚堂、西塘原香、烏氈帽凍藏冰雕、綠水青山”等系列黃酒產品。2022年面對黃酒行業市場激烈競爭等不利因素,會稽山中高檔黃酒銷量為46094.7千升,同比下降7.6%,普通黃酒及其他酒銷量57032.78千升,同比增長2.56%。

六、行業現狀

黃酒行業受歷史、文化和地理等諸多因素影響,相對白酒、啤酒、葡萄酒等其他主流酒種,雖有一定體量的消費群體基礎,但在整個酒類市場中占比不高,且企業規模大多偏小,行業盈利能力相對偏低,消費引導和市場培育投入有限,在全國消費尚不夠普及,其生產、消費仍主要集中在江浙滬等傳統黃酒消費區域,行業區域經濟的特征顯著,市場總量仍需進一步培育和提升。中國酒業協會數據顯示,2022年中國規模以上黃酒企業累計完成銷售收入101.63億元,同比下降20.09%。黃酒作為快速消費品之一,隨著人們消費理念的升級和對黃酒營養功能的進一步認識,在大眾自主消費中具備一定的競爭力,尤其是大型黃酒企業的產品品質優良、歷史悠久,具有較大的影響力,更具備了大眾消費升級的空間,黃酒行業未來仍具有較大發展空間。

七、發展因素

1、有利因素

(1)國家產業升級發展政策

在國家產業升級發展政策的驅動下,黃酒行業的升級趨勢更加明顯,黃酒企業通過技術改造、產品創新、營銷方式創新、推廣個性化定制等運行模式,強化新消費思路,引導黃酒消費從低端向中高端產品升級,實現從數量消費到品位消費、品質消費的轉變,已逐漸擺脫單純依靠“以量取勝”的低毛利發展模式,逐漸拓展為追求高品質、高價格細分市場的高毛利發展模式,黃酒行業集中度將得到進一步的提高,從而促進黃酒行業健康發展。

(2)健康消費與文化消費將擴大黃酒的客戶群體

從營養學角度分析,黃酒含有多種有益健康的微量元素及氨基酸,包括硒、鋅等元素,是一種適當飲用有益健康的酒種,具有較高的性價比。近年來,隨著居民收入水平的提高、消費結構升級和對健康重視程度的提升,消費者在選擇酒類產品時,日趨傾向于選擇具備低酒精度、營養保健等特點的健康酒類產品,烈性酒消費被替代的趨勢日益突顯。在眾多白酒替代品中,由于黃酒具有低度、保健兩大健康優勢,可以同時滿足酒類消費者“飲用”和“健康”的兩大需求,因此黃酒具備了替代白酒的天然優勢,將成為白酒最有潛力的替代者。同時,伴隨著深厚的中國文化底蘊因素,未來黃酒的消費需求量有望出現增長。

(3)中國傳統文化助推黃酒行業發展

從行業發展背景分析,酒類消費受文化滲透的影響顯著。例如,雖然啤酒、葡萄酒本不符合中國人的口味,但隨著清末開始的西方文化滲透,啤酒、葡萄酒已成為我國居民飲食習慣的一部分。而作為國粹酒之一的黃酒,其營養價值、口感、文化底蘊比較符合中國甚至亞洲消費者的飲食習慣,因此,黃酒的有效消費邊界將得到較大擴張。

(4)居民收入水平提升、健康重視程度提升

隨著居民收入水平的提高、消費結構升級和人們對健康重視程度的提升,消費者對酒的需求從“單純嗜好”向“營養保健”逐漸轉變,在消費升級、口味多樣化的發展過程中,黃酒所具有的低度、養生、健康等優勢逐漸顯現,以紹興黃酒為代表的黃酒產品從原來的江、浙、滬地區逐步向全國范圍輻射;產品消費結構也逐漸從低端的袋裝、桶裝黃酒向中高端瓶裝產品升級;消費者人群也從此前的中老年人群向年輕人群擴張。黃酒消費方面具備較大的市場潛力,有利于黃酒行業收入的增長。

2、不利因素

(1)市場區域性較強,在酒類市場中被邊緣化

黃酒的產銷都具有區域局限性,多位于江浙滬地區,產地市場雙集中,導致黃酒市場競爭激烈,且生產規模偏小,市場開拓不足,難以突破從區域名酒躍升“國民酒”的瓶頸。黃酒銷售方式多為中低端零售,消費人群多為中老年人群,難以響應當今的市場年輕化。在酒類市場中黃酒的影響力較遠不比白酒、啤酒和葡萄酒。在高端酒類市場中,傳統消費主力更偏向于白酒,而在當前年輕化市場中,消費主力更青睞“低度潮飲”。黃酒自身口感以及太過保守的宣傳策略,導致市場知名度低,從而在酒類市場中被邊緣化。

(2)電商市場中低價酒同質化競爭嚴重

黃酒品牌企業眾多,市場份額占比中,古越龍山、會稽山和金楓酒業市占比位列前三。除去三大龍頭企業,其他中低端黃酒品牌的產銷雙集中,且規模小、數量多、議價能力較小,在外觀設計、使用價值、包裝與服務上沒有突出價值,可替代性高,難以做到高端化,沒有突出的品牌優勢。在年輕化的電商市場中,無法滿足消費群體“小眾個性”的消費訴求,沒有核心競爭力。同樣,在宏觀的酒類市場中,黃酒的區域性局限了市場,在同等價格下,年輕人更容易選擇符合自己口味的預調酒、果酒等“低度潮飲”,同質化競爭限制了黃酒市場的開拓。

八、競爭格局

1、集中度有所提升

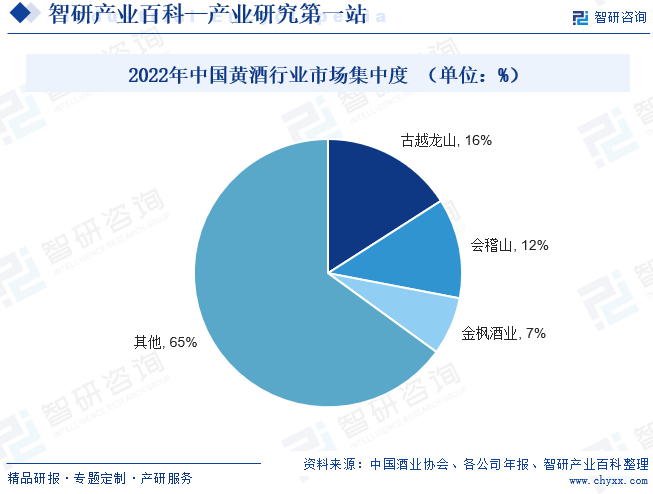

從黃酒行業內的企業規模和集中度來看,目前行業的集中度有所提升,整個行業依然呈現出產值低、規模小的特點。產業格局目前相對松散,生產壁壘不高,各廠商的主流產品差異化不明顯,行業龍頭企業尚未實現對本區域市場的絕對控制。黃酒行業近年來整體收入與利潤呈下降趨勢,主要消費區域擠壓式增長態勢明顯。從市場份額來看,當前,古越龍山、會稽山、金楓酒業是我國黃酒行業主要龍頭企業,2022年古越龍山營業收入為16.2億元,占比約16%,會稽山營業收入為12.27億元,占比約12%,金楓酒業營業收入為6.62億元,占比約7%,其他企業合計占比65%。未來,隨著黃酒傳播力度的加大,產品結構的調整、健康消費理念的進一步推廣和消費升級等諸多內在、外在因素的影響,黃酒行業的發展勢頭良好,黃酒消費需求量有望出現較快增長。

2、市場整體收入與利潤呈下降態勢

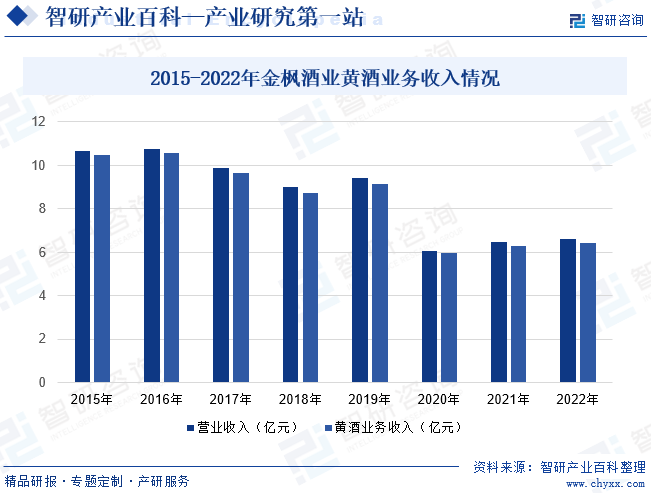

面臨需求的不振,黃酒行業龍頭企業加強傳統文化及跨界融合推廣,營銷宣傳全國化效果顯現。但黃酒行業的發展依然跟不上中國酒業的整體發展速度,市場全國化效果仍不明顯,黃酒價值及文化底蘊與其消費市場表現仍相背離,消費區域依然局限長三角地區且呈現擠壓式增長競爭態勢。上海金楓酒業股份有限公司主要從事以黃酒為核心的酒類生產經營業務,數據顯示,2022年金楓酒業營業收入為6.62億元,同比增長1.88%,其中黃酒業務收入為6.45億元,同比增長2.26%。

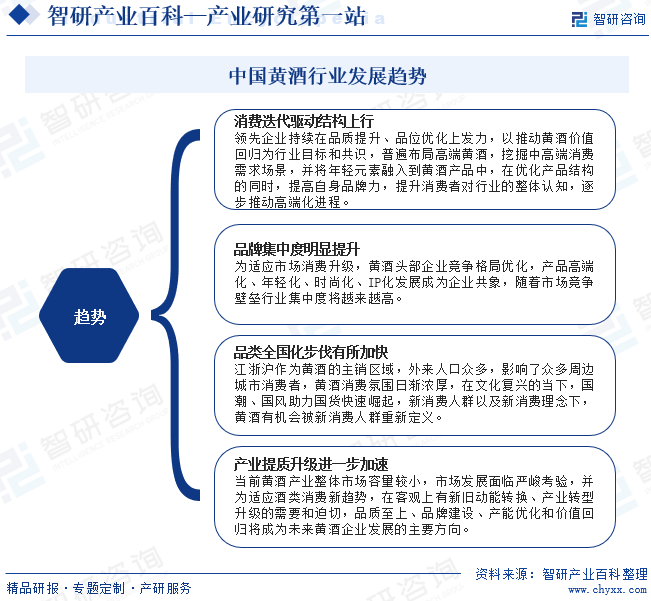

九、發展趨勢

面對激烈的酒類市場競爭,黃酒行業體量小、受眾面小、產品認知度低、品牌認知度低等諸多問題依然存在。但隨著中國消費市場升級,消費需求越來越多元化、理性化,酒類消費品逐漸向健康化、高端化、年輕化方向發展,酒類產業也更加注重文化屬性和品牌形象,黃酒行業憑借其獨特的優勢正迎來較好的發展機遇。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國黃酒行業發展歷程、產業鏈圖譜、發展現狀及未來前景研判:行業頭部品牌積極拓展高端市場增量[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2025年中國黃酒行業發展歷程、產業鏈圖譜、發展現狀及未來前景研判:行業頭部品牌積極拓展高端市場增量[圖]

黃酒是以稻米、黍米、小米、玉米、小麥、水等為主要原料,經加曲或部分酶制劑、酵母等糖化發酵劑釀制而成的發酵酒。

![2022年中國黃酒行業市場供需情況及進出口分析:銷售額延續下滑態勢[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2022年中國黃酒行業市場供需情況及進出口分析:銷售額延續下滑態勢[圖]

疫情期間黃酒產業受到嚴重的沖擊,2020年至2022年三年銷售金額逐年遞減,下降幅度最高達到22.27%。而黃酒的產地主要分布在華東、華北等地。但伴隨后疫情理性飲酒理念的回歸,具有低度養生、健康屬性的黃酒,有望成為消費者的飲酒重要選擇。

![2022年中國黃酒行業重點企業對比分析:金楓酒業VS會稷山[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國黃酒行業重點企業對比分析:金楓酒業VS會稷山[圖]

2016-2020年金楓酒業的營業收入整體上呈下降趨勢,但2021年金楓酒業的營業收入較上一年度有了緩慢的回升,2021年金楓酒業的營業收入為6.31億元,同比上漲5.93個百分點。