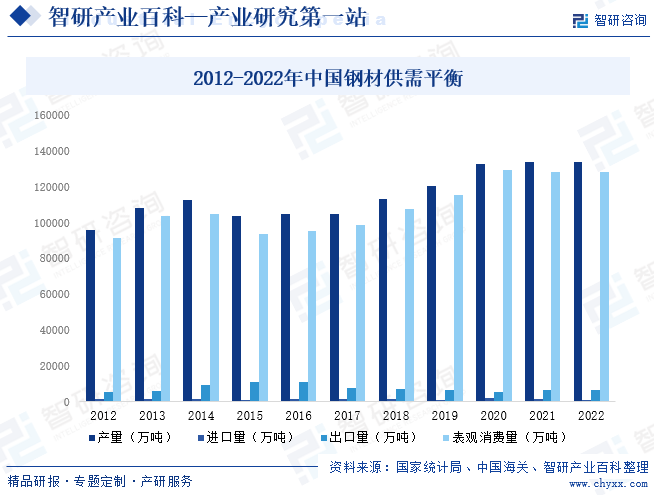

摘要:受下游房地產開發投資下滑影響,2022年中國鋼鐵行業下游需求減弱,2022年中國鋼材表觀消費量為128358.5萬噸,同比下降5.5%,此外,受全球通脹壓力及俄烏沖突等因素影響,能源價格上升,鋼鐵行業生產成本增加,中國鋼鐵生產企業積極應對,努力保持供需動態平衡,2022年中國鋼材產量完成134033.5萬噸,進口量為1057萬噸,出口量為6732萬噸。

一、定義及分類

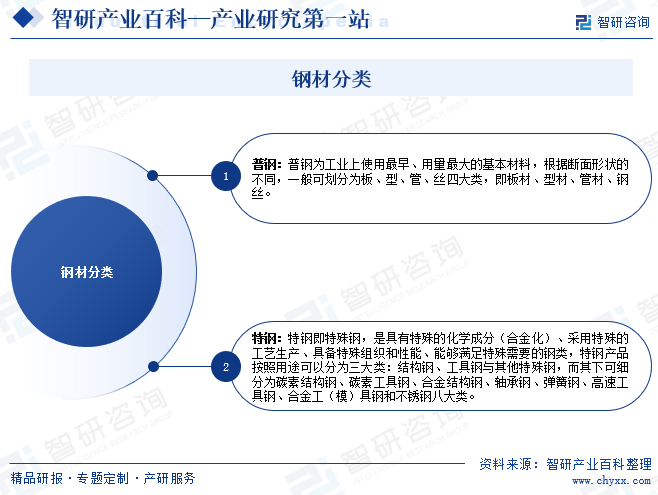

鋼材是粗鋼通過鑄、軋、鍛、擠等各種處理方法加工而成的產物,為鋼鐵行業主要的最終產品。鋼材品種繁多、應用廣泛,根據性質可分為普鋼和特鋼,其中,普鋼為工業上使用最早、用量最大的基本材料,根據斷面形狀的不同,一般可劃分為板、型、管、絲四大類,即板材、型材、管材、鋼絲。特鋼即特殊鋼,是具有特殊的化學成分(合金化)、采用特殊的工藝生產、具備特殊組織和性能、能夠滿足特殊需要的鋼類,特鋼產品按照用途可以分為三大類:結構鋼、工具鋼與其他特殊鋼,而其下可細分為碳素結構鋼、碳素工具鋼、合金結構鋼、軸承鋼、彈簧鋼、高速工具鋼、合金工(模)具鋼和不銹鋼八大類。

二、行業政策

1、主管部門及監管體制

鋼材屬于鋼鐵工業,中國鋼鐵行業主管部門是國家發展和改革委員會,其主要負責研究擬訂并組織實施鋼鐵行業的發展戰略、規劃和其中重點領域的專項規劃(含基地規劃),提出總量平衡、結構調整目標及產業布局;審核鋼鐵行業的重大項目以及大型企業集團的投資規劃,協調重大問題;研究擬訂、修訂鋼鐵行業的產業政策,起草法律、法規及配套的規章、制度并監督實施;提出鋼鐵行業的體制改革、技術進步、投融資、利用外資、金融、貿易、財稅政策建議及專項消費政策和配套措施。

中國鋼鐵工業協會是由中國鋼鐵行業的企業、事業單位、社團組織和個人為會員自愿組成的非盈利性、自律性的行業管理組織,主要負責制定行業的行規行約,建立行業自律機制;依法開展鋼鐵行業統計、調查、分析和上報等項工作;參與擬定行業發展規劃、產業政策法規;組織加工出口專用鋼材監管工作,代表或協調企業反傾銷、反補貼;代表中國鋼鐵行業參加國際同業組織的有關活動。

2、行業相關政策

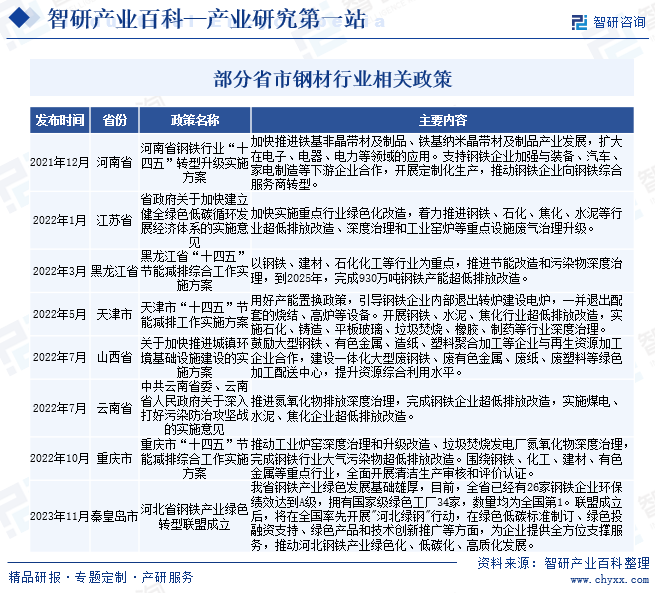

在“雙碳”背景下,國家相關部委不斷完善政策以推進鋼鐵行業綠色發展,2022年8月,工業和信息化部、國家發展改革委、生態環境部發布《工業領域碳達峰實施方案》,指出:“十四五”期間,產業結構與用能結構優化取得積極進展,能源資源利用效率大幅提升,建成一批綠色工廠和綠色工業園區,研發、示范、推廣一批減排效果顯著的低碳零碳負碳技術工藝裝備產品,筑牢工業領域碳達峰基礎。到2025年,規模以上工業單位增加值能耗較2020年下降13.5%,單位工業增加值二氧化碳排放下降幅度大于全社會下降幅度,重點行業二氧化碳排放強度明顯下降。

為了響應國家號召,各省市積極推動鋼鐵行業往節能環保、綠色方向發展,如2022年10月,重慶市發布“十四五”節能減排綜合工作實施方案,指出:推動工業爐窯深度治理和升級改造、垃圾焚燒發電廠氮氧化物深度治理,完成鋼鐵行業大氣污染物超低排放改造。圍繞鋼鐵、化工、建材、有色金屬等重點行業,全面開展清潔生產審核和評價認證。2023年11月,秦皇島市河北省鋼鐵產業綠色轉型聯盟成立,指出:聯盟成立后,將在全國率先開展"河北綠鋼"行動,在綠色低碳標準制訂、綠色投融資支持、綠色產品和技術創新推廣等方面,為企業提供全方位支撐服務,推動河北鋼鐵產業綠色化、低碳化、高質化發展。

三、發展歷程

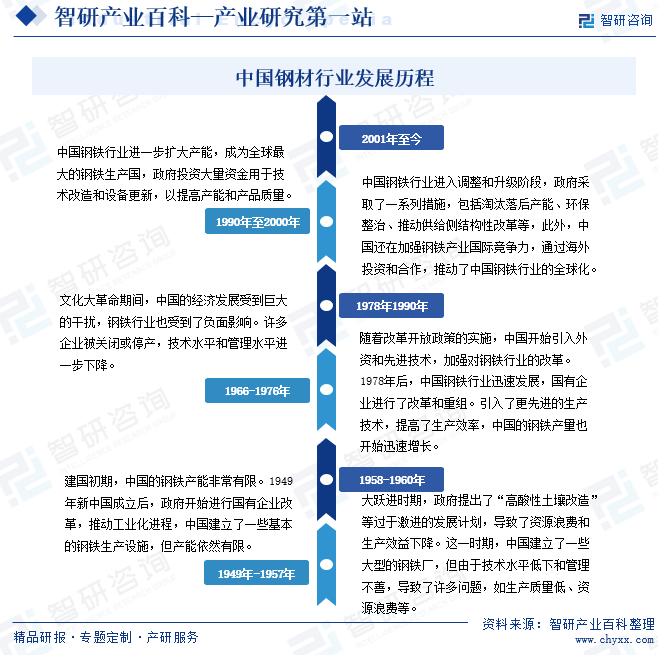

在1950年初,中國建立了一些基本的鋼鐵生產設施,但產能依然有限。1958-1960年,大躍進時期,政府提出了“高酸性土壤改造”等過于激進的發展計劃,導致了資源浪費和生產效益下降,1966-1976年,文化大革命期間,中國的經濟發展受到巨大的干擾,鋼鐵行業也受到了負面影響,許多企業被關閉或停產,技術水平和管理水平進一步下降。1978年后,中國鋼鐵行業迅速發展,國有企業進行了改革和重組,引入了更先進的生產技術,提高了生產效率,中國的鋼鐵產量也開始迅速增長。1990年至2000年,中國鋼鐵行業進一步擴大產能,成為全球最大的鋼鐵生產國。

21世紀,中國鋼鐵行業進入了調整和升級階段,政府采取了一系列措施,包括淘汰落后產能、環保整治、推動供給側結構性改革等。此外,中國還在加強鋼鐵產業國際競爭力,通過海外投資和合作,推動了中國鋼鐵行業的全球化。需要注意的是,在發展的同時,中國鋼鐵行業也面臨一些問題,如產能過剩、環境污染等,因此,中國政府一直在努力推動行業轉型升級,推動行業往綠色方向發展。

四、行業壁壘

1、資金壁壘

鋼鐵行業屬于資本密集型行業,生產所需的固定資產投資數額巨大,并且需要數額較大流動資金維持正常的生產周轉,中國產業政策還要求建設煉鐵、煉鋼、軋鋼等項目,企業自有資本金比例必須達到40%及以上。因此,鋼材行業具有較高的資金壁壘。

2、人員和技術壁壘

鋼鐵行業作為傳統行業,雖然大部分生產工藝的技術比較成熟,但是該類工藝技術需要針對不同企業的生產裝備以及原材料供應的特點等進行磨合調試,才可達到生產要求。此外,鋼鐵企業還需要大量的專業技術人員和生產工人,該類人員在企業的沉淀、磨合需要一個較長時間。因此,中國鋼材行業具有較高的人員和技術壁壘。

3、政策壁壘

國家發展和改革委員對進入鋼鐵行業的企業資質、規模、技術裝備等提出了具體的準入標準,明確提出,“原則上不再單獨建設新的鋼鐵聯合企業、獨立煉鐵廠、煉鋼廠,不提倡建設獨立軋鋼廠,必須依托有條件的現有企業,結合兼并、搬遷,在水資源、原料、運輸、市場消費等具有比較優勢的地區進行改造和擴建。”對于外資進入中國鋼鐵行業領域,《鋼鐵產業發展政策》明確規定,“境外鋼鐵企業投資中國鋼鐵工業,須具有鋼鐵自主知識產權技術,其上年普通鋼產量必須達到1000萬噸以上或高合金特殊鋼產量達到100萬噸。投資中國鋼鐵工業的境外非鋼鐵企業,必須具有強大的資金實力和較高的公信度,提供銀行、會計事務所出具的驗資和企業業績證明。境外企業投資國內鋼鐵行業,必須結合國內現有鋼鐵企業的改造和搬遷實施,不布新點。外商投資中國鋼鐵行業,原則上不允許外商控股。”因此,中國鋼材行業具有較高的國家產業政策壁壘。

五、產業鏈

1、行業產業鏈分析

鋼材行業上游主要包括鐵礦石、煤炭、廢鋼等,下游為應用市場,主要包括建筑、機械、汽車、石油、家電、船舶制造、集裝箱、鐵路等行業,上述八大行業占據我國鋼材消費總量大部分市場份額,是拉動鋼材需求增長的絕對力量。鋼材行業產業鏈如下圖所示:

河鋼資源股份有限公司 山東金嶺礦業股份有限公司 海南礦業股份有限公司 中國罕王控股有限公司 內蒙古大中礦業股份有限公司 國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 中國寶武鋼鐵集團有限公司 河鋼集團有限公司 中國再生資源開發有限公司 格林美股份有限公司

河鋼資源股份有限公司 山東金嶺礦業股份有限公司 海南礦業股份有限公司 中國罕王控股有限公司 內蒙古大中礦業股份有限公司 國家能源投資集團有限責任公司 晉能控股集團有限公司 山東能源集團有限公司 中國中煤能源集團有限公司 陜西煤業化工集團有限責任公司 山西焦煤集團 潞安化工集團有限公司 中國華能集團有限公司 中國寶武鋼鐵集團有限公司 河鋼集團有限公司 中國再生資源開發有限公司 格林美股份有限公司

2、行業領先企業分析

(1)寶山鋼鐵股份有限公司

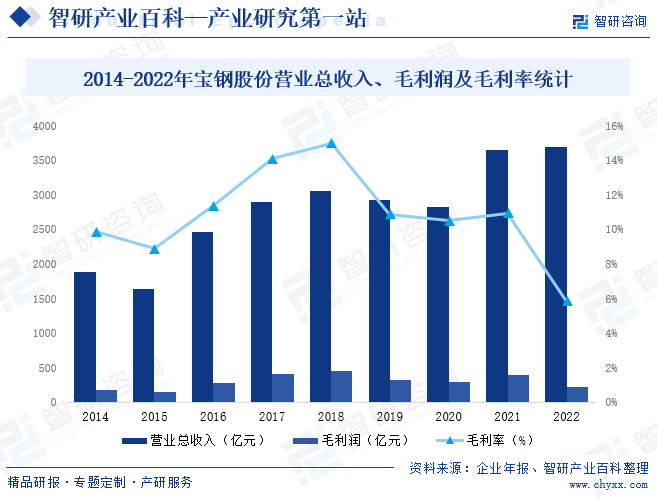

寶山鋼鐵股份有限公司是全球領先的現代化鋼鐵聯合企業,公司鋼鐵主業專業生產高技術含量、高附加值的碳鋼薄板、厚板與鋼管等鋼鐵精品,主要產品被廣泛應用于汽車、家電、石油化工、機械制造、能源交通等行業。聚焦核心戰略產品群與獨有領先產品發展,優化產品結構,推進多基地產線分工,持續保持市場領先地位,從制造、研發、營銷、服務四大維度,形成汽車用鋼、硅鋼、能源及重大工程用鋼、高等級薄板、鍍錫板、長材等六大戰略產品。從營收情況來看,2022年寶鋼股份營業總收入達3691億元,毛利潤214.9億元,毛利率為5.84%。

(2)馬鞍山鋼鐵股份有限公司

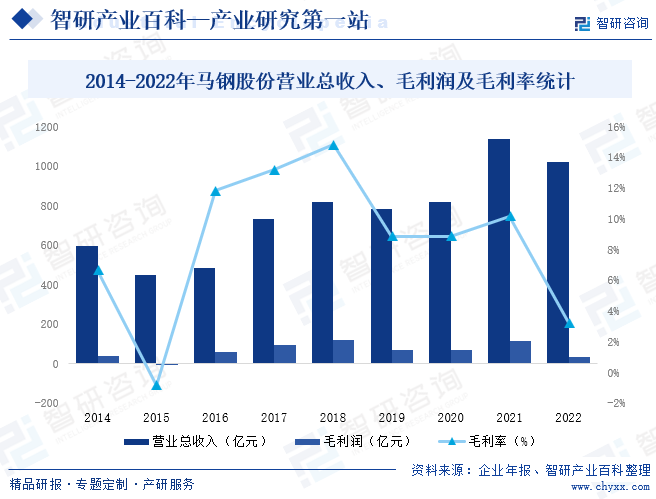

馬鞍山鋼鐵股份有限公司主營業務為鋼鐵產品的生產和銷售,是中國最大鋼鐵生產和銷售商之一,生產過程主要有煉鐵、煉鋼、軋鋼等。公司主要產品是鋼材,由“優特鋼、輪軸、長材、板材”四大產品系列構成,擁有汽車板、家電板、酸洗板、容器板、船板、鋅鋁鎂板、重型H型鋼、鐵路造車材、海洋石油平臺用H型鋼、中型材礦用鋼、低溫鋼筋、能源用鋼、高速車輪等高端產品。從營收情況來看,2022年馬鋼股份營業總收入完成1022億元,毛利潤33.07億元,毛利率為3.24%。

六、發展現狀

受下游房地產開發投資下滑影響,2022年中國鋼鐵行業下游需求減弱,2022年中國鋼材表觀消費量為128358.5萬噸,同比下降5.5%,此外,受全球通脹壓力及俄烏沖突等因素影響,能源價格上升,鋼鐵行業生產成本增加,中國鋼鐵生產企業積極應對,努力保持供需動態平衡,2022年中國鋼材產量完成134033.5萬噸,進口量為1057萬噸,出口量為6732萬噸。

七、發展因素

1、有利因素

(1)生產資源豐富

原材料和燃料資源是發展鋼鐵工業的物質基礎,一個國家資源的豐裕程度及地理分布特征對鋼鐵工業的生產與布局有著重大影響,從世界鋼鐵工業的發展歷程來看,除日本外,幾乎所有的產鋼大國都是資源富裕的國家。中國擁有大量的鐵礦石、煤炭等原材料,中國鐵礦石儲量豐富,分布廣泛,品質良好,其中,富含磁鐵礦、赤鐵礦等多種類型,適用于不同的冶煉工藝。此外,鋼鐵冶煉過程中需要大量的能源,而煤炭是主要的能源來源之一,中國擁有豐富的煤炭資源,主要分布在山西、陜西、內蒙古等地,這些地區的煤炭資源對于支撐鋼鐵行業提供了堅實的基礎。

(2)勞動力成本較低

鋼鐵工業是傳統產業代表之一,需要吸納大量的社會勞動力。盡管隨著鋼鐵生產技術的不斷革新和生產設備的不斷改造,鋼鐵工業對勞動力的人數乃至技能要求都有所降低,但生產所必須的勞動力資源的易獲得性以及由此決定的勞動力成本仍是影響鋼鐵工業綜合競爭力水平的重要因素之一。中國擁有龐大的人口規模,豐富的勞動力資源是有利于鋼鐵工業發展的重要要素條件之一,勞動力成本較低是當前中國鋼鐵工業競爭力的重要優勢。

(3)城鎮化進程不斷推進

隨著中國城市化進程不斷推進,公路、鐵路、橋梁等基礎設施正在進行大規模建設,這些項目對鋼鐵的需求巨大,為鋼材行業提供了穩定的市場,此外,城市化進程不斷推進,數以百萬計的人口從農村遷移到城市,也帶動了住房建設、城市交通、市政設施、工業等多個領域的發展,帶動了對各種類型的鋼材產品的強勁需求。

2、不利因素

(1)產能過剩

長期以來,中國鋼鐵行業一直面臨過剩產能的問題,這導致了激烈的價格戰,對鋼材行業的盈利能力產生了負面影響,2022年中國政府陸續發布一系列政策,對鋼鐵行業產能進行治理,嚴禁新增鋼鐵產能,推進企業兼并重組,鼓勵行業龍頭企業實施兼并重組,打造若干世界一流超大型鋼鐵企業集團,有序引導電爐煉鋼發展。中國政府一直在推動去產能政策,通過淘汰落后產能、整合行業資源,以及推動產業結構升級,這些政策導致了市場份額的重新分配,一些規模較小或技術水平較低的企業將退出市場。

(2)能源消耗巨大

鋼鐵生產是高能耗行業,能源消耗巨大是一個長期存在的挑戰,中國鋼鐵工業每年消耗的能源約占全國總消耗量的10%左右,主要是煉焦煤、燃料煤、電力、重油和天然氣,目前,傳統的高爐冶煉技術仍然占據主導地位,高爐冶煉主要依賴焦炭和鐵礦石,而且需要大量的能源來維持高溫,其能源利用效率相對較低,部分中小型鋼鐵企業使用技術和設備老化,效率低下,導致了更多的能源浪費,與之相關的能源成本可能對鋼材生產企業盈利產生壓力。

(3)環境污染問題

鋼鐵工業在生產中需要排放大量的廢水、廢氣、煙塵和廢渣,對環境的影響較大,在“雙碳”背景下,中國鋼材生產面臨更加的環保監管壓力,在能源環保方面,相關政策提出,到2025年,鋼鐵行業煉鐵、煉鋼工序能效標桿水平以上產能比例達到30%,能效基準水平以下產能基本清零。80%以上鋼鐵產能完成超低排放改造,噸鋼綜合能耗降低2%以上,水資源消耗強度降低10%以上,確保2030年前碳達峰等,市場政策對鋼鐵行業提出了更嚴格的降能耗要求和低碳發展要求,為符合更為嚴格的環保法規要求,鋼材生產企業需要進行大量的環保投資,包括購置更先進的環保設備、改造生產工藝、提升廢棄物處理水平等等,這些投資對鋼材生產企業而言是一項巨大的成本。

八、競爭格局

中國鋼材行業的市場在過去幾十年里經歷了多次調整和變革,在過去,中國鋼鐵行業主要由國有企業主導,隨著經濟體制改革的推進,民營企業逐漸崛起,并在市場上取得了一定的份額,近年來,中國政府一直在推動去產能政策,通過淘汰落后產能、整合行業資源,以及推動產業結構升級。

目前,中國鋼材行業內企業大致可以分成三個梯隊,中國營業收入大于1000億元的大型企業有寶鋼股份、馬鋼股份、太鋼不銹、河鋼股份、鞍鋼股份、首鋼股份、山東鋼鐵、華菱鋼鐵和新鋼股份,上述企業營收規模龐大,鐵、鋼、材及相關鋼鐵產品生產能力強,相關產業鏈條完善,位列中國鋼材行業的第一競爭梯隊;營業收入在500億元和1000億元之間的企業有本鋼板材、柳鋼股份、包鋼股份、南鋼股份、安陽鋼鐵、三鋼閩光、中信特鋼和新興鑄管,上述企業營收規模較大,鐵、鋼、材及相關鋼鐵產品生產能力較強,位列中國鋼材行業的第二競爭梯隊;營業收入在500億元以下的企業有八一鋼鐵、沙鋼股份、撫順特鋼、杭鋼股份、重慶鋼鐵、酒鋼宏興、西寧特鋼和韶鋼松山,上述企業位于中國鋼材行業的第三競爭梯隊。

九、發展趨勢

為了解決過剩產能問題,中國政府一直在推動產能調整和結構調整,可能會繼續通過淘汰落后產能、推動行業整合等手段,實現行業結構的優化。另外,隨著技術的不斷發展,中國鋼材行業將迎來更多的智能制造和數字化技術應用,這包括自動化生產線、大數據分析、物聯網等,以提高生產效率、降低成本,并實現可持續發展。此外,隨著環保意識的提高,中國政府實施了一系列環保政策來減少大氣污染和提高資源利用效率,這可能導致對高污染和高能耗的傳統鋼鐵生產方式的限制,推動行業向更加清潔和高效的生產方式轉變。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2021年國際及中國鋼材價格走勢、價格變化因素及后期鋼材價格走勢分析[圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

2021年國際及中國鋼材價格走勢、價格變化因素及后期鋼材價格走勢分析[圖]

2021年12月份,國內市場鋼材需求相對平穩,鋼材價格降幅收窄。受疫情形勢反復、供暖季限產、冬奧會以及臨近“春節”等因素影響,后期市場鋼材價格難以大幅上升,將呈窄幅波動走勢。2021年底,中國鋼材價格指數(CSPI)為131.70點,與2020年同期相比上升7.18點,增長5.77%。

![2021年日本鋼材產量及進出口情況:日本粗鋼產量7年來首次實現正增長[圖]](http://img.chyxx.com/2022/02/J71987YB6Z_m.jpg?x-oss-process=style/w320)

2021年日本鋼材產量及進出口情況:日本粗鋼產量7年來首次實現正增長[圖]

粗鋼,是用生鐵或廢鋼等含鐵原料,經過轉爐或電弧爐等冶煉設備提純,將含碳量降到規定范圍、并將其他元素含量調整到規定范圍,獲得符合最終鋼材所要求的化學成份的鋼水,大部分再用連鑄機鑄成鋼坯、或用鋼錠模鑄成鋼錠,小部分直接鑄造成鑄鋼件。

![2021年中國鋼材行業產量、價格趨勢及進出口情況分析[圖]](http://img.chyxx.com/2022/02/23847XHQA8_m.jpg?x-oss-process=style/w320)

2021年中國鋼材行業產量、價格趨勢及進出口情況分析[圖]

鋼材是國家建設和實現四化必不可少的重要物資,其應用廣泛、品種繁多,根據斷面形狀的不同、鋼材一般分為型材、板材、管材和金屬制品四大類,又分為重軌、輕軌、大型型鋼、中型型鋼、小型型鋼、鋼材冷彎型鋼,優質型鋼、線材、中厚鋼板、薄鋼板、電工用硅鋼片、帶鋼、無縫鋼管鋼材、焊接鋼管、金屬制品等品種。