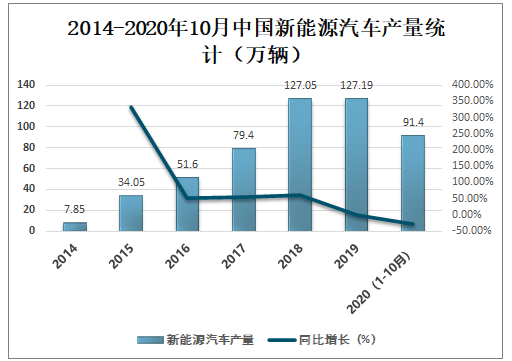

能源在社會發展中占有重要位置,但是能源的存儲量都是有限的,為了滿足社會長久發展對能源的需求,除了改進生產工藝減少能源的消耗、浪費外,還需要發展新能源,以此減低傳統能源使用的同時還可以降低環境污染。近年來中國新能源汽車產量持續增長,2019年中國新能源汽車產量達127.19萬輛,較2018年增加了0.14萬輛,同比增長率為0.11%,2020年受新冠肺炎疫情的影響,中國新能源汽車產量有所下滑,2020年1-10月中國新能源汽車產量已完成91.4萬輛,但從長遠來看,新能源汽車是指采用非常規的車用燃料作為動力來源的汽車,這樣就降低了傳統石油資源的消耗,站在環保的角度,新能源汽車將成為未來汽車行業發展的主導方向。

2014-2020年10月中國新能源汽車產量統計(萬輛)

資料來源:汽車工業協會、智研咨詢整理

21年全球電動車銷量開始步入新的2.0時代,中美將重回高增長,歐洲碳排放約束力仍然強勁。隨著供給端進入優質電動智能車型競爭的正向循環,行業發展越來越接近自發需求爆發的拐點,從線性增長過渡到J型增長。我們預計,2021年全球電動車銷量458萬,同比增長50%+。從投資機會角度看說,由于需求爆發到了臨界點,我們認為成長和周期可能共舞,同時智能化將加速。21年板塊中成長、周期和重塑的投資機會多點開花。

具體投資建議如下:

1、動力電池及材料:(1)動力電池:首推垂直成本控制能力強的寧德時代,21年若中游材料成本上揚,龍頭與非龍頭之間的成本控制能力差異將導致行業淘汰賽加速,成本的波動會加速落后產能出清。同時推薦下游布局分散全面的億緯鋰能、孚能科技,關注國軒高科等。

(2)鋰電材料:首推恩捷股份,依靠在線涂覆技術,構筑了更高的成本和產品優勢,確定其全球龍頭地位;關注21年緊缺的6F,21年價格演繹可能超預期,推薦新宙邦、天賜材料;關注鋰、鈷價格反轉,正極材料盈利能力和鋰鈷正相關,推薦客戶拓展進展快的當升科技;推薦負極龍頭璞泰來;(3)鋰電設備:20年開始,鋰電池廠迎來新一輪擴產潮。由于疫情原因,電池廠資本開始推后,將直接導致21年迎來大年。推薦龍頭先導智能、贏合科技。

2、零部件:我們認為,零部件的重塑才剛剛起步,目前估值被重塑的是部分品類和客戶拓展比較快的標的。隨著全球汽車產業鏈東移加速,零部件的成長空間將逐步展現,汽車零部件板塊將是全面的重塑。另外,由于主機廠偏軟,零部件集成化發展趨勢會越來越明顯,重點關注品類擴張能力比較強的標的。

(1)智能化:華為入局將加速汽車智能化技術迭代,并將撼動行業目前的競爭格局。我們認為,智能座艙域是最快普及的領域,國產供應鏈優勢較大,建議關注華陽集團(HUD);智能駕駛域壁壘較高,但主機廠自產訴求較強,未來第三方機會主要集中在傳感器、建議關注德賽西威;智能車控域格局最穩定,未來國產替代有望加速,推薦賽道卡位明確、國產替代加速的智能懸掛標的中鼎股份,建議關注智能剎車標的伯特利;

(2)熱管理:熱管理是電動車零部件賽道稀缺的單車價值量增加且技術迭代路徑清晰的優質賽道,其中管路和閥是最核心賽道,推薦三花智控,關注銀輪股份、奧特佳、拓普集團等;21年MEB引領二氧化碳熱泵技術商業化,推薦克來機電。

(3)結構件:結構件的利潤率,長期看由管理和工藝的差異化決定,中期也與產能利用率高度正相關。看好中小件和底盤中大件領域,推薦拓普集團,關注愛柯迪等。

(4)電力電子:看好國產替代加速的功率電子,關注斯達半導等,持續推薦推薦高壓繼電器龍頭宏發股份,關注薄膜電容龍頭法拉電子。

3、整車:長期看,整車是此輪電動智能化被重塑力度最大的一個環節。我們認為,未來整車不再是“一錘子買賣”,而是互聯網流量經營模式,存量也能持續產生價值;汽車是高度差異化的市場,目前整車競爭格局尚不清晰,市場預期容易線性化。華為入局后,主機廠、ICT和Tier1,將圍繞著智能化展開新一輪的角逐和競爭。從邊際變化角度,我們建議重點關注比亞迪、華為OEM合作方長安汽車、大眾(中國)合資方江淮汽車,關注造車新勢力蔚來、小鵬、理想。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源汽車PACK行業市場競爭態勢及發展前景研判報告

《2025-2031年中國新能源汽車PACK行業市場競爭態勢及發展前景研判報告》共八章,包含中國新能源汽車PACK成本和價格分析,中國新能源汽車PACK行業趨勢分析,中國新能源汽車PACK投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢