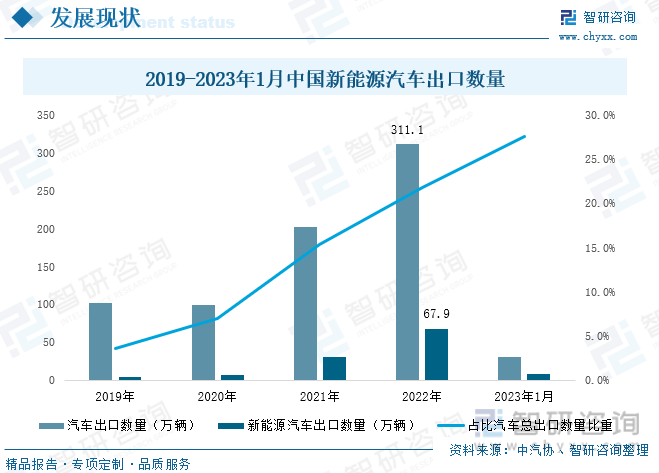

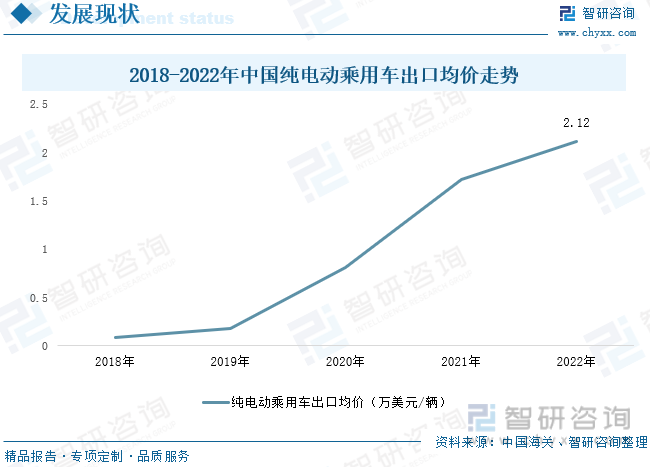

內容概況:由于我國新能源車企生產技術與輔助駕駛技術不斷升級創新,產品國際競爭力明顯增強,越來越受到海外消費者青睞,我國車企紛紛加大海外市場拓展力度。近年來,我國新能源汽車出口規模大幅增長,2022年全年我國共出口67.9萬輛新能源汽車,同比增長1.2倍,占汽車總出口量的21.8%,較2021年提升了6.4個百分點。新能源汽車出口規模大幅擴張拉動整個汽車出口量創新高,2022年汽車出口量為311.1萬輛,成功超過德國,成為僅次于日本的全球第二大汽車出口國。從出口均價來看,根據中國海關數據:中國純電動乘用車出口均價由2018年的0.08萬美元/輛一路上漲至2022年的2.12萬美元/輛,除人民幣對歐元匯率升值較快外,還受益于中國自主新能源汽車品牌技術與產品性能的提升,拉動中國純電動汽車出口均價提升,有利于擴大市場規模,帶動中國汽車業轉型升級。

關鍵詞:新能源汽車生產情況、新能源汽車出口情況、動力電池出口情況

一、海外新能源汽車發展空間巨大,為我國新能源汽車出海提供了肥沃土壤

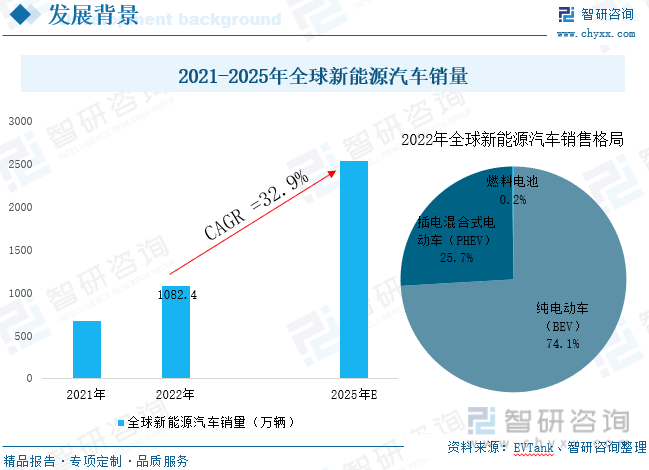

自工業革命以來,全球經濟發展迅速,但也存在著石油等不可再生能源面臨提早枯竭、生態環境保護壓力日趨增大等問題,目前能源和環境問題已成為制約世界經濟和社會可持續發展的兩個突出問題。為緩解能源與環境危機,各國紛紛將節能減排、綠色發展作為國家戰略,開始加大力度發展新能源。新能源汽車是用能端電能替代的重要形式,實現了電能對石油的替代,對實現碳中和具有重要意義,目前發展新能源汽車已成為全球各國共識。近年來,新能源汽車已成為全球汽車產業 轉型發展的主要方向和促進世界經濟持續增長的重要引擎。2022年全球新能源汽車銷量突破千萬輛,達1082.4萬噸,同比增長61.6%,其中純電動汽車銷量占比74%,插電混動汽車占比25.7%。在全球“碳達峰、碳中和” 及多地宣布禁售燃油車背景下,未來全球新能源汽車產業將保持高速發展態勢,預計2025年銷量將突破2500萬輛。海外新能源汽車產業發展空間巨大,為我國新能源汽車出海提供了良好的機遇,近幾年我國新能源車企為提升國際市場份額,紛紛加快出海步伐。

近年來,在政策大力支持與企業持續加大研發、營銷力度下,我國新能源汽車產業發展十分迅速,滲透率快速提升,從2015年以來,我國一直是全球最大的新能源汽車市場。尤其是2021年以來,受益于政策支持、行業技術水平大幅提升、產品矩陣逐步豐富等因素,我國新能源汽車進入了高速發展階段,產銷量大幅增長,2021年全年我國新能源汽車產銷量分別為354.5萬輛和352.1萬輛,同比均增長1.6倍;2022年油價多次創新高進一步提升了我國新能源汽車產業發展熱度,產銷量實現增幅96.9%和93.4%,分別達705.8萬輛和688.7萬輛,我國新能源汽車銷量已占全球總銷量的64%,較2021年提升了11個百分點。2023年1月我國新能源汽車產銷量分別為42.5萬輛和40.8萬輛。

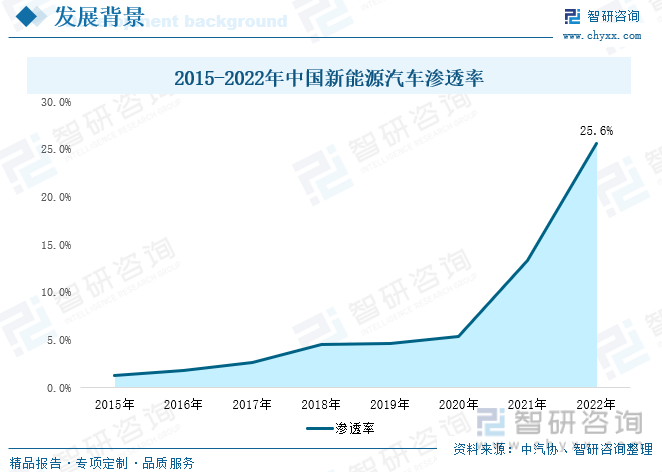

我國新能源汽車滲透率在2020-2022年期間幾乎呈“直線”上線,滲透率從2020年5.4%提升至2022年的25.6%。未來新能源汽車滲透率將進一步提升,新能源汽車替代傳統燃油車已是必然之勢,越來越多的企業開始加入新能源汽車競爭行列中,造車新勢力與傳統車企不斷加大對新能源汽車研發力度,紛紛推出競爭力較強的車型,行業競爭也愈發激烈,同時我國新能源汽車市場也逐漸趨向飽和,在此背景下,新能源汽車出海已是大勢所趨。

相關報告:智研咨詢發布的《中國新能源汽車行業市場全景調查及投資潛力研究報告》

二、我國新能源汽車產品國際競爭力明顯增強,出口“量價齊升”

由于海外汽車供給不足和我國新能源車企生產技術與輔助駕駛技術不斷升級創新,產品國際競爭力明顯增強,越來越受到海外消費者青睞,我國車企紛紛加大海外市場拓展力度。近年來,我國新能源汽車出口規模大幅增長,2022年全年我國共出口67.9萬輛新能源汽車,同比增長1.2倍,占汽車總出口量的21.8%,較2021年提升了6.4個百分點。新能源汽車出口規模大幅擴張拉動整個汽車出口量創新高,2022年汽車出口量為311.1萬輛,成功超過德國,成為僅次于日本的全球第二大汽車出口國。2023年1月我國汽車出口數量為30.1萬輛,其中新能源汽車出口數量為8.3萬輛,占比27.6%。“國際化”布局不僅是我國新能源車企實現盈利、提升全球影響力與市場競爭力的有效途徑之一,也是我國由“汽車大國”邁向“汽車強國”的必由之路,“國際化”已成為我國新能源汽車產業的重要趨勢之一。出海對于新能源車企而言既是機遇也是挑戰,海外與國內之間的文化差異,消費者用車習慣不同等增加了我國新能源車企出海的難度,這要求車企做到因地制宜、因需制宜。

從出口目的地來看,歐美等新能源汽車產業較為發達的地區、泰國等東南亞地區為我國新能源車企主要出口市場。伴隨著新能源汽車大踏步走出國門,歐洲和北美正成為中國汽車出口的兩大增量市場。同時由于東南亞地區新能源汽車滲透率較低,各國已紛紛推出利好新能車的政策,發展前景廣闊,國產自主品牌有望憑高電動化和智能化能力搶占東南亞市場。2022年我國新能源汽車出口前三地區為比利時、英國和菲律賓。

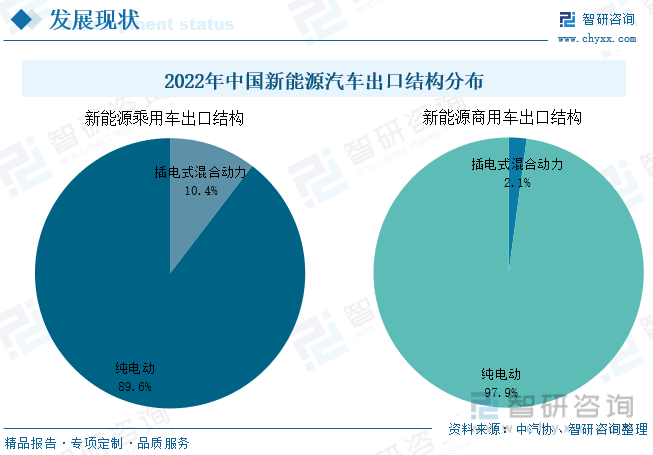

我國新能源汽車出口車型仍以乘用車為主,但無論是新能源乘用車還是新能源商用車,在2022年均實現了高速增長態勢。2022年我國新能源乘用車共出口65.07萬輛,同比增長119.8%,占新能源汽車出口總量的95.8%,占乘用車出口總量的25.7%;新能源商用車出口量為2.87萬輛,同比增長111.1%,僅占新能源汽車出口總量的4.2%,占商用車出口總量的4.9%。

從2022年出口結構來看,新能源乘用車與商用車領域,純電動車型均占據主導地位,主要由于歐洲等國家環保政策更為嚴格,而純電動汽車環保性能更優。2022年,我國純電動乘用車與純電動商用車出口量分別為58.3萬輛、2.8萬輛,同比分別增長129.1%、112.1%;插電式混動車型出口規模也實現了較大增幅,其中插電式混動乘用車與插電式混動商用車出口量分別為67635輛、612輛,同比分別增長62.9%、71.4%。

根據中國海關數據:中國純電動乘用車出口均價由2018年的0.08萬美元/輛一路上漲至2022年的2.12萬美元/輛,除人民幣對歐元匯率升值較快外,還受益于中國自主新能源汽車品牌技術與產品性能的提升,拉動中國純電動汽車出口均價提升,有利于擴大市場規模,帶動中國汽車業轉型升級。

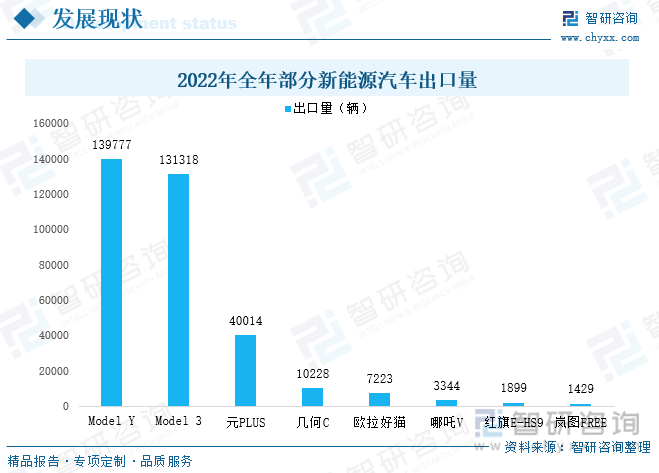

2022年,特斯拉(上海)以出口量27.1萬輛占據我國新能源車企出口第一,占我國新能源汽車總出口量的40%,其中Model Y出口量13.98萬輛,Model 3出口量13.13萬輛,分別位居我國新能源車型出口榜第一、第二;比亞迪作為我國最大的新能源車企,其2022年出口規模為55916輛(包括燃油車與新能源汽車),同比增幅超3倍,主要受益于元PLUS在2022年于哥斯達黎加首都圣何塞、巴西圣保羅、泰國、澳洲等多個海外地區上市,2022年元PLUS出口量達40014輛,占比亞迪總出口量的71.6%;幾何汽作為吉利汽車集團旗下的高端純電品牌,在2022年出口量為10228輛,全部由幾何C車型貢獻。

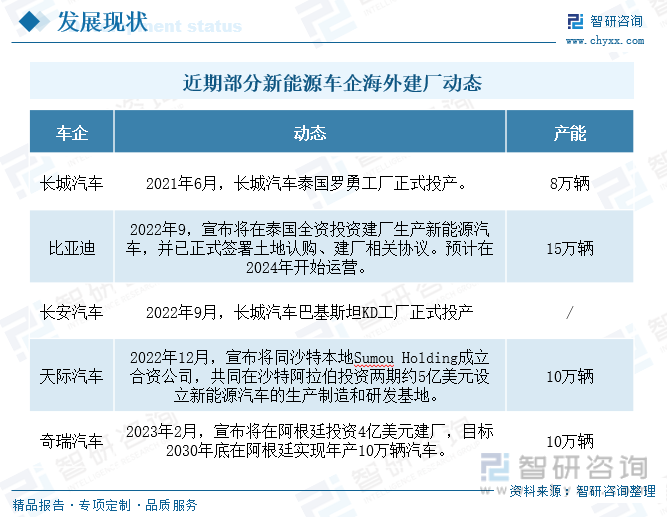

除整車出口、CKD出口外,海外建廠也成為新能源車企海外戰略重要一環。目前我國大多數新能源車企停留在整車出口的階段,但有部分資金實力、產品實力較為強勁的新能源車企開始嘗試通過直接投資,深入海外市場腹地建廠,其中比亞迪在2022年9月宣布將在泰國建設產能為15萬輛的新能源汽車生產基地;天際汽車在2022年12月宣布將與沙特本地Sumou Holding成立合資公司,共同在沙特阿拉伯投資兩期約5億美元設立新能源汽車的生產制造和研發基地。奇瑞汽車在2023年2月表示將投資4億美元在阿根廷建設年產10萬輛的汽車基地。海外建廠不僅可以節省運輸費用,降低成本,還能有效應對貿易政策,避開貿易壁壘,同時避免匯率變動對車價造成不利影響;此外還可有針對性進行本土研發,更好的滿足當地消費者需求,從而提高品牌認知度。

三、我國動力電池企業加速出海,三元電池出口占比近7成

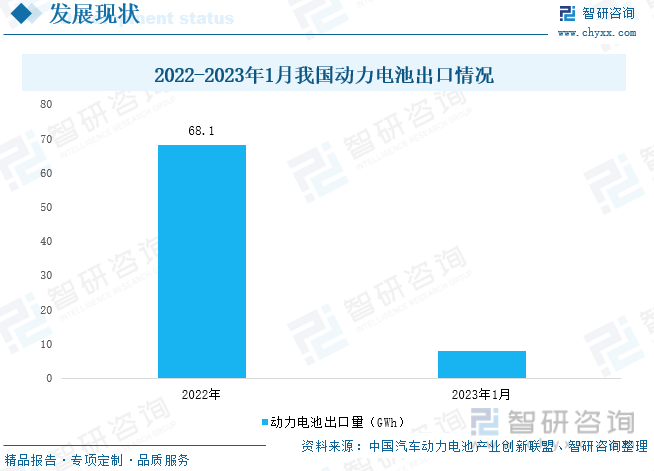

2022年,在政策和市場的雙重推動下,全球新能源汽車進入高速發展階段,產銷量快速增長,帶動核心零部件需求不斷上漲,尤其是動力電池。在電池廠商的努力下,我國已接棒日韓,成為第三個主導鋰離子電池市場的國家,目前我國動力電池產業處于領先位置,在全球范圍內影響力不斷增強。近年來在海外需求量持續擴張下我國動力電池出口規模大增,2022年出口規模達68.1GWh,2023年1月出口規模為7.9GWh。與新能源車企一樣,除整裝出口的方式外,為近供應當地車企,電池廠商也紛紛開始在海外地區直接投資建廠,已有寧德時代、欣旺達、億緯鋰能等多家電池廠商宣布海外建廠計劃,其中歐洲德國、匈牙利,東南亞的印尼、馬來西亞等新能源市場發展潛力大的地區成為我國動力電池海外重點布局地區。

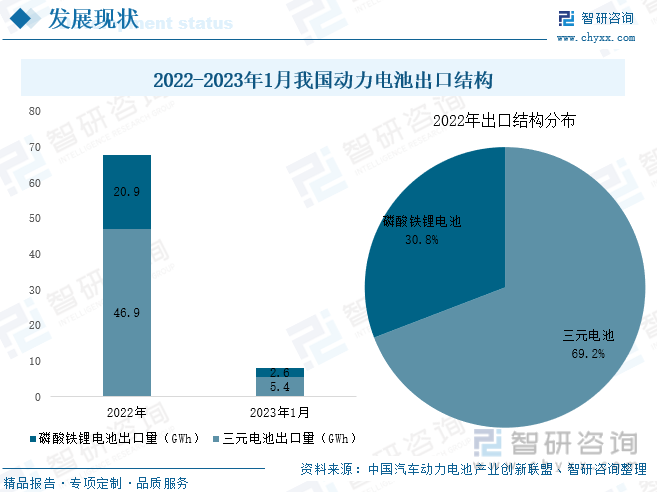

從出口格局來看,三元電池出口規模更大,主要由于歐美地區電動汽車更傾向于使用三元電池,其中歐美地區越來越多的新車型采用了高鎳三元材料。2022年三元電池出口規模達46.9GWh,占動力電池總出口規模的69.2%;磷酸鐵鋰電池出口規模為20.9 GWh,占動力電池總出口規模的30.8%;2023年1月三元電池及磷酸鐵鋰電池出口規模分別為5.4 GWh、2.6 GWh。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國新能源汽車行業發展戰略規劃及投資方向研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源汽車行業發展戰略規劃及投資方向研究報告

《2025-2031年中國新能源汽車行業發展戰略規劃及投資方向研究報告》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢