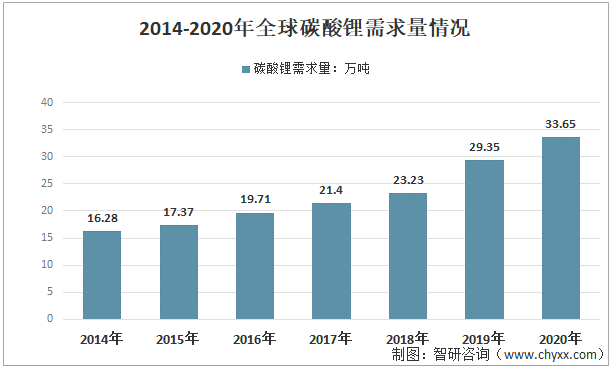

全球鋰資源消費量持續增長,尤其是近三年來,增長率達到了10%以上,新能源領域對碳酸鋰的需求是最為主要的增長動力,2020年全球碳酸鋰市場需求量達到了33.65萬噸。

2014-2020年全球碳酸鋰需求量情況

資料來源:USGS、智研咨詢整理

2021年以來,新能源汽車市場迎來爆發式增長,作為新能源車動力電池的主要原材料:電池級碳酸鋰價格更是在一年內上演了“三級跳”,僅在本月內漲幅就接近30%。目前碳酸鋰市場供需情況如何?

碳酸鋰價格月內大漲近30%企業加速備貨

在青海一家碳酸鋰企業,負責人朱紅衛在按照訂貨單進行排貨,目前庫房里僅有300噸碳酸鋰,庫存還不足去年的五分之一。而這300噸也早在上個月就被預訂出去。臨近年關,下游備貨情緒濃厚,最近一月價格上漲明顯,幾乎每隔一兩周每噸就有一兩千塊錢的漲幅。盡管一漲再漲,下游加工廠為滿足開工率以及終端交付,搶貨熱情超過預期。

2021年以來碳酸鋰已經迎來三波上漲。年初三個月電池級碳酸鋰便從5萬元/噸增長到8.6萬元/噸。經過4個月的盤整,到下半年的8月開啟第二輪上漲,從8.6萬元/噸漲至18萬元/噸。進入12月,從月初突破20萬元/噸到目前超27萬元/噸,報價已經接近30萬元/噸,月內漲幅超30%,同比漲幅更是超過400%,價格已刷新歷史新高。

產能受限成本上漲鋰電池廠商承壓

碳酸鋰需求旺盛價格一路走高,這給下游鋰電池生產企業帶來哪些影響?碳酸鋰供應偏緊的狀態又將持續多久?

業內預計,未來一段時間碳酸鋰市場仍將維持供應偏緊狀態,但隨著新增產能陸續投產,預計到明年下半年將有所緩解。

鹽湖提鋰步入“快車道”企業開啟全球“囤礦”模式

目前,碳酸鋰的提取主要來自于鋰礦石和鹽湖鋰資源,隨著海外礦石價格上漲供應緊張,鹽湖提鋰逐漸受到關注。在價格上漲、需求加快的背景下,企業紛紛布局鋰鹽項目,開啟了全球“囤礦”模式。

中國最大的鹽湖位于青海柴達木盆地的察爾汗鹽湖,這里的氯化鋰儲量居全國首位。預計2021年察爾汗湖碳酸鋰總產量同比增長將超60%。

我國鹽湖主要聚集于青海西藏。在2020年以前,鹽湖所產的碳酸鋰部分應用于儲能電池,并未大規模應用于新能源汽車電池,更是與中高端新能源車“絕緣”。不過,新建的鹽湖提鋰項目普遍采用納濾膜技術,提鋰品質和效率都有極大提升。目前每噸鹵水提鋰量提高約30%。

2021年以來,包括鹽湖在內的全球鋰礦資源爭奪也成為產業鏈焦點。相關企業紛紛開啟全球“囤礦”模式。據不完全統計,涉及金額總共超過400億元。記者了解到,根據國家地質礦產調查局今年的最新報告,全球的鋰礦折算成碳酸鋰為1.28億噸,按照目前全世界每年50萬噸需求計算可以用200多年。專家表示,企業為保障生產供應進行囤礦行為是一種自然現象,但要避免惡性競爭,互相抬價。

知前沿,問智研。智研咨詢是中國一流產業咨詢機構,十數年持續深耕產業研究領域,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。專業的角度、品質化的服務、敏銳的市場洞察力,專注于提供完善的產業解決方案,為您的投資決策賦能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國碳酸鋰行業市場運營格局及未來前景分析報告

《2025-2031年中國碳酸鋰行業市場運營格局及未來前景分析報告》共十三章,包含2024年中國碳酸鋰重點需求領域運行狀況分析,2025-2031年中國碳酸鋰行業發展趨勢與前景展望,2025-2031年中國碳酸鋰行業投資機會與風險規避指引等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國碳酸鋰行業產量及趨勢分析:隨著新能源汽車等下游應用領域需求的增長,我國碳酸鋰產量不斷增長 [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)