8月11日,碧桂園服務市值為2077億港元,碧桂園為1867億港元。站上2000億港元市值,碧桂園服務在資本市場開始了新的征程。而要知道,碧桂園服務的營收還不及碧桂園的4%,PE估值卻已經是后者的14倍。

在房企的加持之下,碧桂園服務有天然的規模優勢。截至2020年末,公司合同物管面積達到8.2億平米,其中7成左右來自兄弟公司的地產業務。

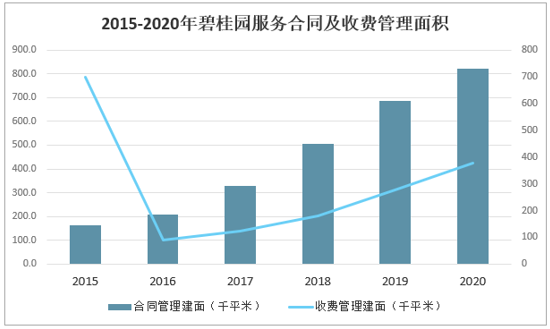

2015-2020年碧桂園服務合同及收費管理面積

資料來源:公司公告、智研咨詢整理

今年前7月,在疫情還未消散的清下,碧桂園已經收獲了近兩年最好的銷售業績。前7月,碧桂園累計實現權益合同銷售額3573.7億元,同比增長11.25%。這個增幅也是碧桂園這兩年來最高的。

全口徑計算,碧桂園前7個月銷售額5011億元,位列各大房企榜首。操盤面積達到5469萬平方米,同為行業第一。

今年年初,碧桂園設立了未來三年權益銷售額保持每年10%以上增長的目標。這意味著地產業務將每年為碧桂園服務提供源源不斷的彈藥,是天然的市場份額。

除了內生增長外,外延式的并購是碧桂園服務的增長利器。

2019年以來,碧桂園服務就斥資收購了港聯不動產服務(中國)、嘉凱城集團物業、北京盛世物業、元海資產物業、聯源物業、藍光嘉寶等物業公司。

其次,為拓展物業衍生服務,碧桂園服務還通過收購滿國康潔、福建東飛涉足城鄉環衛;通過收購城市縱橫涉足樓宇電梯傳媒,收購文津國際布局社區保險等,一系列規劃布局都在補齊各種類型的社區服務。

收購藍光嘉寶一事頗具戰略意義。通過這筆交易,碧桂園服務一次性拿下1.3億平米在管面積、2.1億平米合約面積,大幅擴張。

受到今年宏觀調控以及資金面緊張等因素影響,很多地產公司陷入流動性困局,這些企業可能會尋求出售自己手中物管公司——恒大就成了其中典型代表。

碧桂園服務2020年營收約156億元,同比增長61.7%,淨利潤27.82億元,同比增61.9%,雙雙高增長。今年上半年,公司收入及利潤繼續50%以上的增長。

從合同管理面積轉為收費管理,大約有3年左右的周期。換句話說,碧桂園服務已經提前三年鎖定了4.4億平米的收費面積,意味著僅物業管理業務已經鎖定了1倍多的增速。

物業管理服務只要能夠保持增長,衍生的社區增值服務、非業主增值服務大概率也會保持一定的增長。這也就是碧桂園服務敢于喊出“5年千億”豪言的基礎。

物業服務主要有三重邏輯的體現:

1.物業管理是物業股的業務基石。對于物業股,資本市場秉持著“以大為美”的態度。規模效應十分突出,資本市場給予了碧桂園服務、融創服務(21.65, 0.00, 0.00%)、世茂服務(19.22, 0.00, 0.00%)等大型房企物業公司高估值;

擁有“住宅+商業”雙重屬性的華潤萬象生活(43.1, 0.00, 0.00%),PE更是高達上百倍;而對于小型房企的物業公司,市場其實并不待見,市盈率不到10倍。

顯然,背靠大型房企被市場認為具有更強的增長確定性。碧桂園近年來全口徑銷售面積近 9000萬平米,在手土儲覆蓋3-4年的銷售,后續陸續竣工交付,碧桂園服務可以“躺著收錢”。

2. 衍生業務能夠打開物業股的想象空間。以碧桂園服務為例,除了傳統的物業管理服務(住宅、商業等)外,還包括社區增值服務、非業主增值服務、城市服務和“三供一業”(國企供水、供電、供熱和物業管理)。

其中,社區增值服務已形成到家服務、家裝服務、社區傳媒服務、增值創新服務、房地產經紀服務、園區空間服務等幾條業務線。2020年實現收入17.3 億元,占比超過11%。

值得一提的是,這一業務近5年復合增速高達70%,近兩年增速均超100%,不僅速度快,毛利率也高達65%以上。

3. 城市服務是一個新的藍海,有能力介入的企業獲得資本認可。龐大的市政公共服務、城市空間運營、數字社區治理都需要具備綜合服務能力的公司來管理,物業公司再合適不過。

碧桂園服務的布局邏輯是以環衛為切入點,拓展城市公共服務。一方面通過收購環衛龍頭公司增強專業能力;另一方面積極探索一體化城市大物業服務模式,成為城市智慧幫手和大管家。這一業務在2019年僅有0.7億元,而2020年就增長至8.8億元。

物業服務的特性,決定了物業股的高估值。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國物業服務行業市場全面調研及市場規模預測報告

《2025-2031年中國物業服務行業市場全面調研及市場規模預測報告》共十三章,包含2025-2031年物業服務行業前景及趨勢預測,物業服務行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業研判∣2024年中國物業服務產業發展現狀:行業發展速度變緩,高質量發展成為主旋律[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國物業服務行業市場增速放緩,央國企成并購主力[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中國學校物業服務行業發展規模及經營收入分析:管理規模持續擴張[圖]](http://img.chyxx.com/2021/11/G45041PFF6_m.png?x-oss-process=style/w320)