桃李面包股份有限公司,成立于1997年1月23日。公司主要經營面包及糕點、月餅,是一家致力于烘焙食品生產、加工、銷售的綜合性公司。公司采用"中央工廠+批發"的經營模式,致力于為消費者提供高性價比的產品,依靠"高性價比"的產品贏得了消費者的良好口碑。不斷開發口味各異、種類多樣的產品,全面滿足消費者不斷變化的需求。桃李面包新鮮、味美、營養豐富,公司根據國人的飲食習慣和營養結構標準,精心烘焙出令消費者滿意的面包,為消費者帶來持續的味蕾享受。公司始終把質量和信譽視為公司的生命。公司從歐美日等烘焙行業領先的國家引進先進設備,成立技術研發部不斷學習、研發烘焙新技術;此外公司精選行業內優質的原料供應商,并在生產、配送、銷售等各個環節上嚴把質量關,為消費者構筑起一道堅實的食品安全屏障。

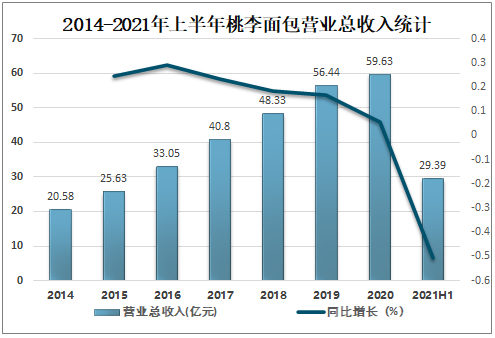

近日公司發布2021年上半年業績預告,1H21公司公告預計營收29.39億元,同比1H20增長約7.32%;歸母凈利預計3.69億元,同比下降約11.57%6;預計扣非后歸母凈利3.35億元,同比下降約14.38%,對應2021營收約16.13億元,同比2Q20增長約13.87%;歸母凈利約2.07億元,同比下降約7.48%6;扣非后歸母凈利約1.88億元,同比下降約8.59%。本業績預告符合市場預期。

2014-2021年上半年桃李面包營業總收入統計

資料來源:公司年報、智研咨詢整理

2021收入恢復良好,利潤仍承壓。公司2021收入同比增長13.87%,恢復較快增長,我們認為主要由于:1)2020基數相對較低。2)公司需求逐步恢復,江蘇工廠3月投產以來產能爬坡持續推進。2Q21凈利潤同比下滑7.489%,我們認為主要是由于:1)疫情控制后市場競爭逐漸恢復,對應的促銷活動有所增加,且返貨率及折讓率均有所提高;2)2021年階段性社保減免政策不再適用,相關費用支出恢復常態;3)包裝材料成本上漲;4)江蘇工廠投產后折舊攤銷增加。

1H21高基數下利潤承壓,下半年利潤有望恢復正增長。1H20桃李凈利潤率高達15.2%,同比1H19增長3.38pct;2120凈利率14.4%,同比2119增加2.12%,2H21利潤基數壓力較上半年有所減輕。公司2Q21凈利潤率為12.81%,基本恢復2Q19水平(12.89%6),環比1Q21恢復正增長。展望2121,我們預計收入有望在產能釋放、渠道拓展的背景下實現兩位數的增長,公司有望加強費用控制,利潤有望恢復正增長。

受益產能投放和渠道拓展,22年公司收入有望加速增長。桃李渠道管理和供應鏈優勢明顯,短期受疫情影響業績波動加大,2022年公司江蘇、成都、浙江、沈陽等工廠產能將逐步釋放,完全釋放后產能有望提高30%,進一步強化公司競爭力,我們預計公司收入將在2022年后加速增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國面包行業市場調查研究及投資策略研究報告

《2025-2031年中國面包行業市場調查研究及投資策略研究報告》共十六章,包含2025-2031年中國面包行業投資和風險預警分析,2025-2031年中國面包行業發展策略及投資建議,2025-2031年面包行業投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國面包行業全景速覽:供需兩旺推動行業快速發展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年桃李面包營業總收入達59.6億元,其中面包及糕點收入占97.94% [圖]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)

![短保面包持續滲透,健康需求成為主推,2019年中國面包行業市場現狀與前景趨勢分析[圖]](http://img.chyxx.com/2020/11/20201121141142.png?x-oss-process=style/w320)