一、面包產(chǎn)品概況及其消費特點

面包是典型的烘焙食品,歷史悠久,種類眾多、各具風(fēng)味,因此也被又被稱為人造果實。面包是西方主要食品,既可以作為主食,又可以作為休閑食品。傳統(tǒng)的面包生產(chǎn)主要由家庭自行生產(chǎn),但隨著工業(yè)化的發(fā)展,大規(guī)模的工業(yè)化生產(chǎn)的面包也稱為重要的流通商品,工業(yè)化生產(chǎn)的面包是典型的快消品。

面包的種類眾多,能夠極大的滿足各類消費者不同的需求。從目前中國消費者對面包的功能需求來看,大致可以分為以具有主食屬性的代餐需求以及具有休閑零食屬性兩類。從面包的生產(chǎn)工藝與保質(zhì)期來看,面包又可以分為長保、中保、短保三類產(chǎn)品。三類產(chǎn)品的生產(chǎn)工藝,銷售模式與利潤水平都具有較為明顯的差距,同時三類產(chǎn)品的消費者的需求特征也具有較為明顯的不同,如下所示:

三類面包特征、品牌及其消費特點對比

面包種類 | 保質(zhì)期 | 運輸要求 | 主要產(chǎn)品 | 主要品牌 | 消費屬性 |

短保 | 1-7天左右 | 高 | 吐司切片、手撕、起酥面包等 | 桃李面包、嘉頓、曼可頓、賓堡、面包坊等 | 主食為主,兼顧休閑零食 |

中保 | 30-90天為主 | 高 | 天然酵母面包、蒸蛋糕等 | 港榮食品、小白心里軟、鹽津鋪子 | 主食、休閑零食 |

長保 | 6個月以上 | 低 | 蛋黃派、法式小面包等 | 盼盼食品、達利食品 | 休閑零食為主 |

資料來源:智研咨詢整理

隨著面包行業(yè)的逐漸成熟,深挖消費者需求,聚焦產(chǎn)品升級與研發(fā),正逐漸成為行業(yè)共識。隨著消費能力提升,消費者對面包新鮮度等要求更高,逐漸向中短保產(chǎn)品轉(zhuǎn)移,長保面包增速乏力;龍頭企業(yè)紛紛進軍中短保市場。

二、面包行業(yè)的分類與商業(yè)模式概況

由于保質(zhì)期的差異,三類產(chǎn)品對銷售渠道的選擇也具有較大的差異。一般的短保面包主要以中央工廠+批發(fā)和中央工廠+連鎖店兩種模式銷售。長保與中保面包的銷售則基本與傳統(tǒng)的快消品銷售渠道一致,一般為企業(yè)+經(jīng)銷商+零售商三級渠道,此外,隨著電商的快速發(fā)展,行業(yè)銷售渠道呈現(xiàn)日趨多元化的態(tài)勢。三種銷售運營模式對比如下表所示:

面包行業(yè)運營銷售模式對比

運營模式 | 代表品牌 | 主要特點 | 產(chǎn)品定位 |

中央工廠+批發(fā) | 桃李面包、曼可頓、賓堡等 | 生產(chǎn)自動化程度較高,規(guī)模效應(yīng)顯著、下游銷售渠道主要為商場和超市 | 大眾消費產(chǎn)品,銷售群體廣泛 |

中央工廠+連鎖店 | 85度C、面包新語等 | 裝潢整潔精致,產(chǎn)品新鮮、形狀美觀、種類更為豐富多元、售價較高、單店成本高 | 多為城市時尚消費群體、消費群體規(guī)模較小 |

企業(yè)+經(jīng)銷商+零售商 | 盼盼食品、達利食品、港榮食品等 | 多級銷售模式、銷售渠道日益多元化、零售終端眾多、渠道管控難度大、覆蓋面更廣 | 大眾消費產(chǎn)品。價格更低、消費人群極為廣泛 |

資料來源:智研咨詢整理

三、中國面包行業(yè)市場現(xiàn)狀分析

1、行業(yè)市場需求現(xiàn)狀

面包在我國食品工業(yè)中具有重要的地位,是我國烘焙食品中重要的一個細(xì)分產(chǎn)品。其產(chǎn)品消費市場較大,能夠較好的反映人民的飲食文化水平和生活水平。也能夠體現(xiàn)出消費特點改變。

近幾年來,隨著需求的增長,行業(yè)規(guī)模的擴大,我國面包行業(yè)在質(zhì)量、產(chǎn)品類別、數(shù)量、品種、包裝、裝飾、生產(chǎn)技術(shù)等方面都得到了迅速的發(fā)展。面包含有豐富的脂肪、糖類、蛋白質(zhì)、多種維生素和礦物質(zhì)。而面包類休閑食品經(jīng)過極少的加工,保留了原材料很大一部分的營養(yǎng),是健康類休閑食品的典型代表,持續(xù)受益于健康化的消費趨勢。

隨著我國人均可支配收入和消費支出進一步增加,城鎮(zhèn)化率的持續(xù)提升,居民對食品的消費也從生存型消費加速向健康型、享受型消費轉(zhuǎn)變,從“吃飽、吃好”向“吃得安全,吃得健康”轉(zhuǎn)變。近幾年中國面包市場規(guī)模總體保持穩(wěn)定的增長態(tài)勢,2014年行業(yè)市場規(guī)模僅為347.5億元,2019年已經(jīng)達到了559.1億元,

2014-2019年中國面包零售市場規(guī)模走勢

資料來源:智研咨詢整理

隨著行業(yè)市場規(guī)模的擴大,行業(yè)增速也有明顯的放緩,雖然行業(yè)市場前景廣闊,但在其他食品的沖擊以及面包行業(yè)內(nèi)產(chǎn)品結(jié)構(gòu)的轉(zhuǎn)化,行業(yè)增速有明顯的下滑,2019年隨著短保與中保面包的滲透加速,行業(yè)市場規(guī)模增速也有明顯的回升。

其中,中保產(chǎn)品以來受益于休閑零食行業(yè)發(fā)展, 增速亦相對較快,品類也呈現(xiàn)多樣化和不斷創(chuàng)新的趨勢;短保面包的代餐和主食屬性較強,一般作為早餐食用,具有較強的必選消費屬性。近幾年短保產(chǎn)品的滲透率持續(xù)提升,市場占比持續(xù)提升。

智研咨詢發(fā)布的《2021-2027年中國面包行業(yè)市場全面調(diào)研及市場規(guī)模預(yù)測報告》指出:2019年我國面包行業(yè)市場規(guī)模約559.1億元,其中,短保面包產(chǎn)品銷售規(guī)模162.2億元,占比約為29.01%,總體保持穩(wěn)定增長態(tài)勢;中、長保面包產(chǎn)品銷售規(guī)模約396.9億元,占比約為70.99%,仍是最主要的產(chǎn)品。

2014-2019年中國面包行業(yè)細(xì)分產(chǎn)品規(guī)模情況

資料來源:智研咨詢整理

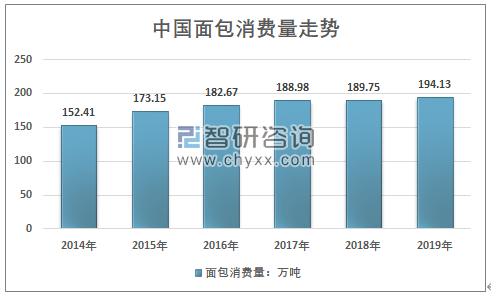

從需求量來看,我國面包行業(yè)的需求量也總體保持穩(wěn)定的增長態(tài)勢,需求量從2014年的152.41萬噸,增長到2019年增長到了194.13萬噸,年復(fù)合增長率達到了4.96%,近幾年行業(yè)增速有較為明顯的降低。

2014-2019年中國面包行業(yè)市場需求量及規(guī)模

資料來源:智研咨詢整理

2、行業(yè)供給概況

從行業(yè)供給來看,由于面包行業(yè)具有進入門檻較低的特點,行業(yè)競爭格局較為分散,市場競爭激烈。國內(nèi)面包企業(yè)數(shù)量眾多,多為地方性企業(yè),產(chǎn)品同質(zhì)化競爭較為嚴(yán)重。

但從行業(yè)盈利能力來看,我國面包行業(yè)盈利能力總體穩(wěn)定,部分年份存在較大的差異,同時行業(yè)內(nèi)企業(yè)盈利能力分化明顯,行業(yè)內(nèi)主要平均毛利率基本維持在22%左右,領(lǐng)先企業(yè)如桃李面包等產(chǎn)品毛利率近40%。中國面包行業(yè)歷年毛利率基本都在20%以上,行業(yè)盈利能力較好,這也吸引了眾多企業(yè)進入這一行業(yè)。行業(yè)產(chǎn)量總體穩(wěn)定增長,2019年我國面包行業(yè)產(chǎn)能約222萬噸,產(chǎn)量194.35萬噸,面包行業(yè)產(chǎn)能利用率約87.55%。近幾年我國面包行業(yè)產(chǎn)量走勢如下圖所示:

2014-2019年中國面包行業(yè)產(chǎn)量走勢

資料來源:智研咨詢整理

而隨著需求結(jié)構(gòu)的變化,運輸成本高,半徑相對較短的短短保面包高速興起,行業(yè)的區(qū)域分化更為顯著,行業(yè)的區(qū)域性明顯,隨著更多企業(yè)逐步進入這一市場,行業(yè)的市場競爭更為激烈。

未來隨著稀缺的渠道資源逐漸集中,具有較好的品牌效應(yīng)的連鎖品牌將成為消費者選擇的主流,預(yù)計未來行業(yè)市場集中度將逐步提升,品質(zhì)低,缺乏特色的企業(yè)會逐步退出市場。跨區(qū)域生產(chǎn)經(jīng)營的企業(yè)將投入更多的精力在食品安全、產(chǎn)品研發(fā)、包裝設(shè)計等方面,重點關(guān)注消費者習(xí)慣和口味的偏好,迎合更多的消費者,在產(chǎn)品拉近與消費者心理距離的同時進一步樹立自身品牌,廣泛獲得市場的認(rèn)可,進一步提高市場競爭力。

四、面包行業(yè)市場前景分析

一、人均消費增長空間較大

近些年,我國居民收入水平的持續(xù)提升,對面包的市場需求總體穩(wěn)定的增長,價格也有明顯的上行,市場規(guī)模達到了一個較為可觀的水平。但盡管我國面包行業(yè)市場規(guī)模已位居世界前列,但人均消費量僅為與我國飲食習(xí)慣相近的日本以及香港地區(qū)等成熟市場的四分之一左右,未來成長空間較大。

2014-2019年中國面包人均消費量走勢

資料來源:智研咨詢整理

從人均消費水平提升的角度來看,面包的主食化是人均消費需求持續(xù)增長主要動力,面包的主食化趨勢需要長期的習(xí)慣培養(yǎng),人均消費的提升關(guān)鍵在于城鎮(zhèn)化率與人均收入的提升;國際文化交流的頻繁,飲食習(xí)慣的相互滲透;以及消費者群體的年輕化。從中長期來看,中國的經(jīng)濟增長仍將穩(wěn)定,對外開放進一步擴大,文化交流日益頻繁,總體的大環(huán)境將有利于面包行業(yè)人均消費量穩(wěn)定增長。

二、短保面包持續(xù)增長

從行業(yè)產(chǎn)品結(jié)構(gòu)來看,短保面包有望成為行業(yè)增長主要動力。短保面包側(cè)重于主食化與健康代餐特色化屬性,是消費升級,消費者飲食健康化背景下最有潛力的產(chǎn)品,而中保和長保更側(cè)重于面包的休閑屬性,屬于主流面包的衍生需求,其競爭壁壘較低,更易被休閑食品所替代。

從歷史的人均消費來看,目前我國仍處于面包消費的初期培養(yǎng)階段。未來兩類需求將長期并存發(fā)展,而在消費升級趨勢下,隨著居民消費力的提升以及代餐需求的日益增長,消費者對于食品健康的要求日益提升,短保面包因其口感新鮮且無(少)添加劑的產(chǎn)品特點受到消費者的青睞,面包的主食化趨勢將使部分中長保消費向短保轉(zhuǎn)移。短保面包因?qū)Ξa(chǎn)業(yè)鏈管控要求更高,行業(yè)競爭壁壘更加明顯,行業(yè)集中度更高。

三、銷售渠道的改變

隨著線下渠道優(yōu)質(zhì)資源競爭更加激烈,渠道成本成為企業(yè)的管控的重點,而隨著線上平臺的發(fā)展,快遞物流的效率逐漸提升,面包銷售的渠道的向線上的轉(zhuǎn)變更加明顯。傳統(tǒng)的線上物流周期在2-3天內(nèi),且運輸?shù)臏囟容^高,不能滿足短保面包的銷售運輸需求,因此線上的面包銷售主要以中長保面包為主。

而近幾年來,隨著冷鏈物流發(fā)展,物流效率的提升,尤其是在生鮮電商發(fā)展大潮下,線上線下融合的銷售模式高速發(fā)展,推動了短保面包與整個面包行業(yè)線上銷售渠道的增長。線上銷售渠道的發(fā)展有助于企業(yè)構(gòu)建出更為經(jīng)濟有效的銷售渠道,提升零售直銷比例,實現(xiàn)更高的利潤水平。2019年我國面包行業(yè)市場規(guī)模559.1億元,其中,線上渠道銷售規(guī)模69.89億元,線上渠道的銷售占比提升至 %,預(yù)計未來仍將小幅緩慢的回升。

2014-2019年中國面包行業(yè)細(xì)分渠道銷售結(jié)構(gòu)

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國面包行業(yè)市場調(diào)查研究及投資策略研究報告

《2025-2031年中國面包行業(yè)市場調(diào)查研究及投資策略研究報告》共十六章,包含2025-2031年中國面包行業(yè)投資和風(fēng)險預(yù)警分析,2025-2031年中國面包行業(yè)發(fā)展策略及投資建議,2025-2031年面包行業(yè)投資建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國面包行業(yè)全景速覽:供需兩旺推動行業(yè)快速發(fā)展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![桃李面包上半年收入恢復(fù)良好,2022年公司收入有望加速增長[圖]](http://img.chyxx.com/2021/07/E2532FTZDM_m.jpg?x-oss-process=style/w320)

![2020年桃李面包營業(yè)總收入達59.6億元,其中面包及糕點收入占97.94% [圖]](http://img.chyxx.com/2021/03/20210324092632.jpg?x-oss-process=style/w320)