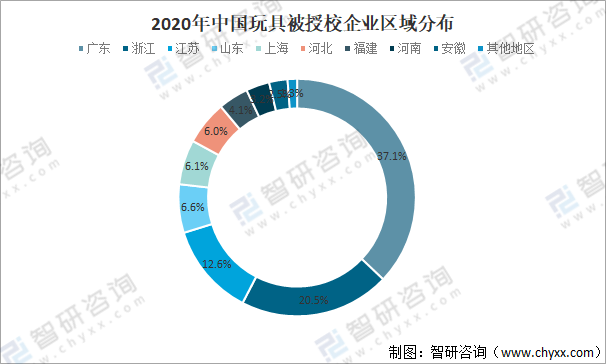

中國玩協以168家在2020年有品牌授權業務的玩具企業為樣本,連續第二年對中國玩具行業開展品牌授權業務的總體情況進行了摸底調查,中國玩具被授權企業在地域上多集中在制造業較為強勢、商品貿易較為發達的地區,以廣東省(37.1%)、浙江省(20.5%)、江蘇省(12.6%)等華南和華東地區為主。

2020年中國玩具被授校企業區域分布

資料來源:中國玩協品牌授權專委會、智研咨詢整理

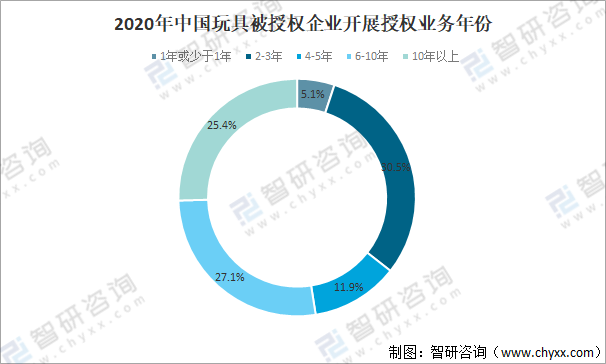

玩具企業是國內最早一批開展規范化品牌授權業務的行業之一,玩具被授權商企業開展授權業務的年份相對更長,有超過半數(52.5%)的受訪玩具企業開展品牌授權業務的年份均在6年以上,其中有25.4%的玩具企業開展品牌授權業務的年份在10年以上,玩具企業相比其他行業與IP合作有成熟、穩定的模式。

2020年中國玩具被授權企業開展授權業務年份

資料來源:中國玩協品牌授權專委會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國玩具行業市場全景調查及投資潛力研究報告》

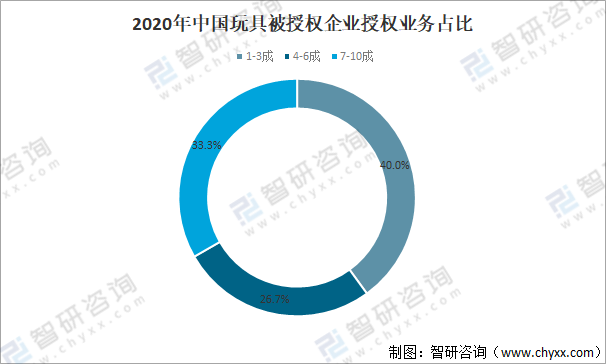

玩具被授權企業的授權業務占比相較整體被授權企業更高,有60.0%的玩具企業授權業務占到公司整體業務的4成以上,其中33.3%的玩具企業授權業務占到公司整體業務的7成以上。一方面,玩具行業依靠IP帶動銷量相比其他行業更明顯,另一方面,很多玩具產品開發在合作動漫影視IP的初期策劃階段時,就已經開始立項,或在經營過程中逐漸形成了原創IP,玩具與IP的相互促進作用比其他行業更為明顯。

2020年中國玩具被授權企業授權業務占比

資料來源:中國玩協品牌授權專委會、智研咨詢整理

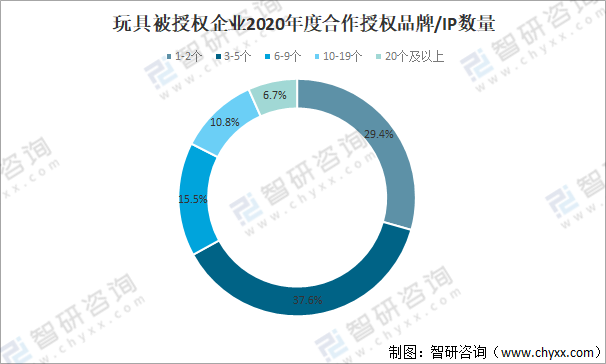

玩具被授權企業與IP合作的數量集中3-5個/年,占比37.6%,其次是1-2個,占比29.4%。相比被授權行業整體,玩具行業年度合作IP的數量更多、頻率更高。

玩具被授權企業2020年度合作授權品牌/IР數量

資料來源:中國玩協品牌授權專委會、智研咨詢整理

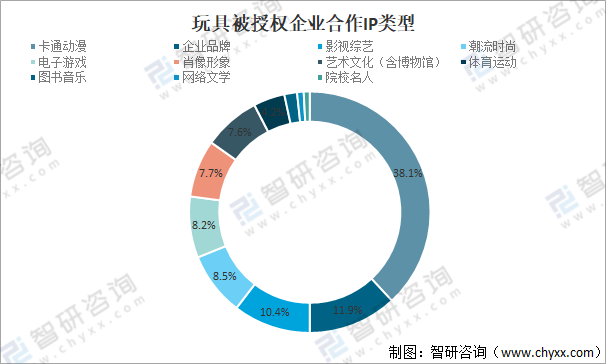

玩具被授權商選擇卡通動漫IP進行授權合作的比例最高,為38.1%,卡通動漫和玩具之間有天然的關聯性、很強的匹配性。排名第二的IP類型是企業品牌(11.9%),排名比上一年上升了3位。2020年,快消、餐飲等企業品牌跨界推出玩具的趨勢明顯。

玩具被授權企業合作IP類型

資料來源:中國玩協品牌授權專委會、智研咨詢整理

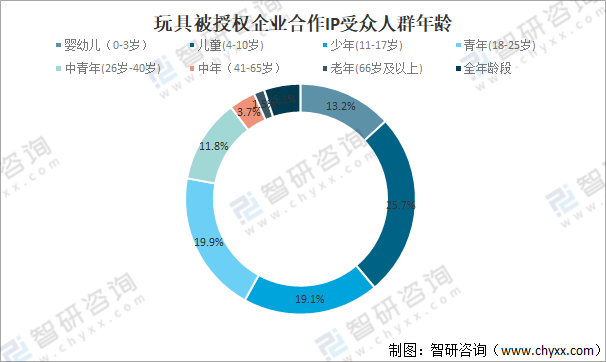

玩具合作的IP受眾人群占比最高是4-10歲兒童(25.7%),18-25歲青年(19.9%)排名第二,隨著潮玩、盲盒等爆款出現,越來越多青年人成為IP玩具的消費者,11-17歲少年(19.1%)排名第三,這三個群體是國內玩具產品消費的主要群體。

玩具被授權企業合作IP受眾人群年齡

資料來源:中國玩協品牌授權專委會、智研咨詢整理

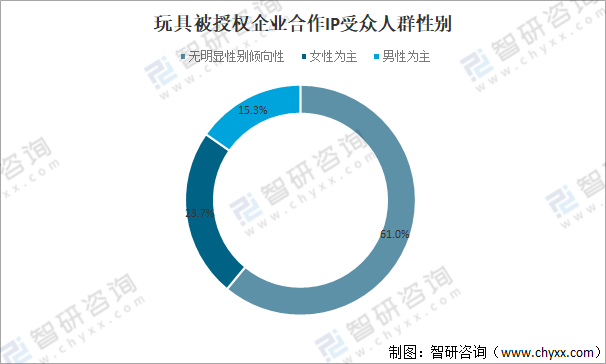

無明顯性別傾向性的IP仍是玩具企業選擇的主要IP類別,占比61.0%,值得注意的是,玩具企業對女性向IP的重視程度提高,對男性向IP的重視程度則相對減弱,2020年玩具被授權企業合作男性向IP的占比為15.3%,相比上一年下降了4.7個百分點,2020年,男性向(15.3%)與女性向(23.7%)的差距增大,從上一年的2個百分點之差增加為2020年的8.4個百分點,受潮流時尚類IP玩具崛起的影響,女性向IP比男性向IP更受玩具被授權企業歡迎。

玩具被授權企業合作IP受眾人群性別

資料來源:中國玩協品牌授權專委會、智研咨詢整理

2020年玩具被授權商的主要授權合作模式為商品授權(64.7%),與整體被授權行業的主要授權合作模式相同。此外,品牌聯名(23.5%)的合作模式也受到玩具被授權企業歡迎。

玩具被授權企業的授權合作模式

資料來源:中國玩協品牌授權專委會、智研咨詢整理

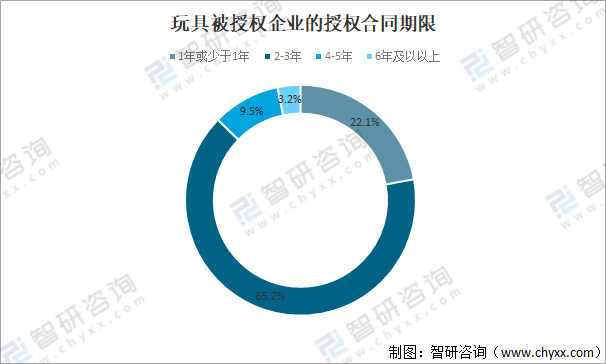

玩具企業與IP授權合作的合同期限以2-3年為主,占65.2%,其次1年及1年以下占比22.1%,2-3年的合同期限適中,既保證設計開模所需時間,又保證玩具企業可以較快地應對市場變化。

玩具被授權企業的授權合同期限

資料來源:中國玩協品牌授權專委會、智研咨詢整理

在授權金收取模式上,玩具企業與IP授權合作時,傳統的保底授權金+溢繳授權金方式占比最大(54.2%)。此外,無保底金,按銷售額一定比例支付(27.1%)也較為普遍。

玩具被授權企業的授權金收取模式

資料來源:中國玩協品牌授權專委會、智研咨詢整理

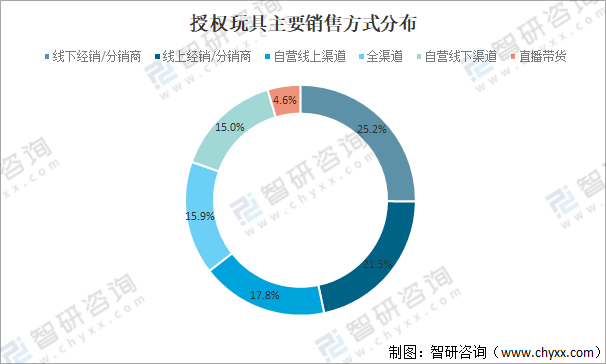

在授權玩具的銷售方式中,線下經銷/分銷商(25.2%)是授權玩具產品最重要的經銷渠道,因其現場的體驗感而具備優勢。此外,線上經銷/分銷商(21.5%)、自營線上渠道(17.8%)等也是玩具產品的重要銷售渠道。線上渠道在玩具銷售渠道中的作用越來越重要。

授權玩具主要銷售方式分布

資料來源:中國玩協品牌授權專委會、智研咨詢整理

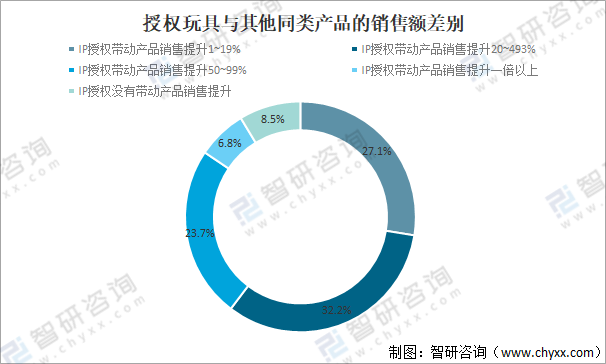

玩具企業表示授權能為玩具產品帶來溢價,且銷售額普遍高于無IP授權的同類產品。據了解,IP帶給玩具產品的溢價能力在30%-50%范圍內,但IP授權給玩具產品整體銷售額提升增長率放緩。27.1%的受訪企業表示IP授權帶動產品銷售提升在19%以內,這一數字相比上一年增加了5.7個百分點。同時,依托IP授權讓玩具企業獲得1倍以上銷售額的能力減弱,IP對銷售額的促進作用并不是自動獲得的,還是需要授權雙方的共同努力運營、相互配合才能取得更好的銷售成果。

授權玩具與其他同類產品的銷售額差別

資料來源:中國玩協品牌授權專委會、智研咨詢整理

玩具被授權企業最希望版權方和授權商提供的后續服務和支持是定期內容更新,保持IP熱度〔87.5%)、高效的溝通和審批(54.9%),與被授權商整體的訴求類似。玩具企業同樣需要版權方保持IP熱度,帶動產品的銷售。值得注意的是,玩具企業要求版權方進行正版維權和打擊盜版的需求依然排名第三,占比42.7%。玩具行業歷來是假冒盜版的重災區,相比其他行業,玩具產品盜版的現象更為嚴重,打擊盜版需要社會各界的共同努力。

玩具被授權商最希望得到的服務和支持

資料來源:中國玩協品牌授權專委會、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國玩具行業市場行情動態及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國玩具行業市場全景調查及投資潛力研究報告

《2025-2031年中國玩具行業市場全景調查及投資潛力研究報告》共十二章,包含中國玩具產業重點企業競爭力分析,2025-2031年中國玩具行業發展前景預測分析,2025-2031年中國玩具產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國玩具行業全景速覽:智能化趨勢加深,自主品牌建設是行業內重點方向[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)