一、人工智能醫療行業發展現狀

人工智能在計算機領域內,得到了愈加廣泛的重視。并在機器人,經濟政治決策,控制系統,仿真系統中得到應用。

醫療AI泛指應用人工智能技術,例如智能傳感器、神經網絡芯片、開源開放平臺等技術應用于醫療健康領域。

人工智能將在各種場景的共同作用下,提高醫療服務水平,改善現有現狀。根據統計,我國醫院部署人工智能應用并成熟使用的占比不足50%,仍有近50%的醫院并未嘗試接入人工智能技術。我國政府密集釋放相關利好政策,推動科技成果轉化,推動數據共享,持續完善行業標準規范體系。

人工智能醫療行業相關政策法規

日期 | 頒布部門 | 相關政策及法規 | 內容概述 |

2016年 | 國家發展改革委、科技部、工業和信息化部、中央網信辦 | 《“互聯網+"人工智能三年行動實施方案》〔發改高技[2016]1078號) | 促進服務機器人向更廣領域發展,實現系列化,個人/家庭服務機器人實現商品化。 |

2015年 | 工業和信息化部副部長辛國斌主持召開專題會議 | 《機器人產業發展規劃(2016—2020年》》 | 支持在制造、教育、環境、交通、商業、健康醫療、網絡安全、社會治理等重要領域開展人工智能應用試點示范,推動人工智能的規模化應用。 |

2016年 | 工業和信息化部國家發展和改革委員會 | 《智能硬件產業劊新發展專頂行動(2016-2018年)》 | 支持研發健康醫療相關的人工智能技術等。加快研發成果轉化,提高數字醫療、物聯網等設備生產制造水平,促進健康醫療智能裝備產業升級。 |

2016年 | 國務院辦公廳 | 《關于促進和規范健康醫療大數據應用發展的指導意見》 | 鼓勵醫療機構加快信息化建設進程,推動智能醫療健康設備在診斷、治療、護理、康復等環節的應用。 |

2016年 | 國務院印 | 《“十三五"國家信息化規劃》(國發〔2016]73號) | 推動健康醫療相關的人工智能、生物三維打印、醫用機器人、可穿戴設備以及相關微型傳感器等技術和產品在疾病預防、衛生應急、健康保健、日常護理中的應用。 |

2017年 | 國家衛計委 | 《"十三五"全國人口鍵康信息化發展規劃》 | 充分發揮人工智能、虛擬現實、增強現實、生物三維打印、醫用機器人、可穿戴設備等先進技術和裝備產品在人口健康信息化和健康醫療大數據應用發展中的引領作用,促進由醫療救治向健康服務轉變,實現以治療為中心向以健康為中心的轉變。 |

2017年 | 科技部、國家衛生計生委、體育總局、食品藥品監管總局、國家中醫藥管理局、中央軍委后勤保障部 | 《“十三五"衛生與健康科技創新專項規劃》 | 推進醫學人工智能技術。開展醫學大數據分析和機器學習等技術研究,開發集中式智能和分布式智能等多種技術方案,重點支持機器智能輔助個性化診斷、精準治療輔助決策支持系統、輔助康復和照看等研究,支撐智慧醫療發展 |

2017年 | 國務院 | 《新一代人工智能發展規劃》(國發〔2017]35號) | 推廣應用人工智能治療新模式新手段,建立快速精準的智能醫療體系。探索智慧醫院建設,開發人機協同的手術機器人等設備。基于人工智能開展研究和新藥研發,推進醫藥監管智能化。 |

2017年 | 工業和信息化部 | 《促進新一代人工智能產業發展三年行動計劃(2018-2020年)2 | 到2020年,在工業、醫療、金融、交通等領域匯集一定規模的行業應用數據,用于支持創業創新。推動醫學影像數據采集標準化與規范化,加快醫療影像輔助診斷系統的產品化及臨床輔助應用。 |

2018年 | 國務院辦公廳 | 《關于促進"互聯網+醫療健康”發展的意見》(國辦發〔[2018]26號) | 完咨“互聯網+醫療下康"支撐休系。 |

2018年 | 衛健委 | 《全國醫院信總化建設標準與規范(試行)》〔國衛辦規劃發[2018]4號) | 利用人工智能技術對疾病風險進行預測,實現醫學影像輔助診斷、臨床輔助診療、智能健康管理、醫院智能管理和虛擬助理。 |

2018年 | 衛健委 | 《關于深入開展“互聯悶+醫療健康"便民惠民活動的通知》(國衛規劃發[2018]22號) | 加快推進智慧醫院建設,改造優化診療流程。推進智能醫學影像識別、病理分型和多學科會診以及多種醫療健康場景下的智能語音技術應用,提高醫療服務效率。 |

2019年 | 深改委 | 《關于促進人工智能和實體經濟深度融合的指導意見》 | 穩步推進教育、醫療、能源、公共安全等領域數據的內部整合、共享與對外開放,制定數據資源清單和開放計劃,支持相關企事業單位聯合人工智能企業圍繞應用場景開展人工智能服務,鼓勵優質機構人工智能服務能力和資源向地方開放。 |

2019年 | 國務院 | 《國家新一茷人工智能開放創新平臺建設工作指引》 | 鼓勵人工智能細分領域領軍企業搭建開源、開放平臺,面向公眾開放人工智能技術研發資源,向社會輸出人工智能技術服務能力,推動人工智能技術的行業應用,培育行業領軍企業,助力中小微企業成長。 |

2020年 | 中央網信辦等五部門 | 《國家新一代人工智能標準體系建設指南》 | 加強人工智能領域標準化頂層設計,推動人工智能產業技術研發和標準制定,促進產業健康可持續發展。圍繞醫療數據、醫療診斷、醫療服務、醫療監管等,重點規范人工智能醫療應用在數據獲取、數據隱身管理等方面內容,包括醫療數據特征表示、人工智能醫療質量評估等標準…… |

資料來源:智研咨詢整理

人工智能對于醫療健康領域中的應用已經非常廣泛,從應用場景來看主要分成了語音識別、醫學影像、藥物挖掘、營養學、生物技術、急救室管理、醫院管理、健康管理、精神健康、可穿戴設備、風險管理和病理學共12個領域。

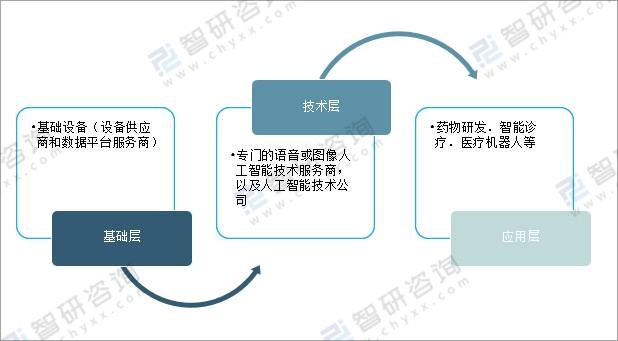

人工智能醫療產業發展環節主要有基礎層、技術層、應用層。基礎層主要領域是芯片研發及制造、云計算、硬件設備等;技術層的主要領域是語音識別、圖像識別、機器學習;應用層的主要領域是藥物研發、醫學影像、可穿戴設備等。

人工智能醫療產業鏈

資料來源:智研咨詢整理

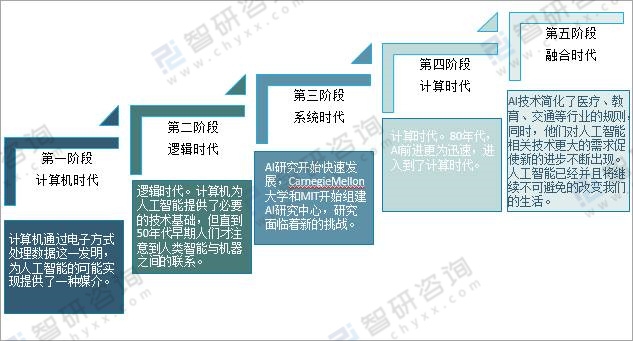

中國作為新興市場國家的領頭羊,人工智能醫療始終保持高速發展態勢。我國人工智能醫療發展經歷了五個階段,第一階段:計算機時代;第二階段:邏輯時代;第三階段:系統時代;第四階段:計算時代;第五階段:融合時代。目前,我國人工智能醫療發展正處于從感知智能向認知智能過渡的發展階段。

中國人工智能發展歷程

資料來源:華智研咨詢整理

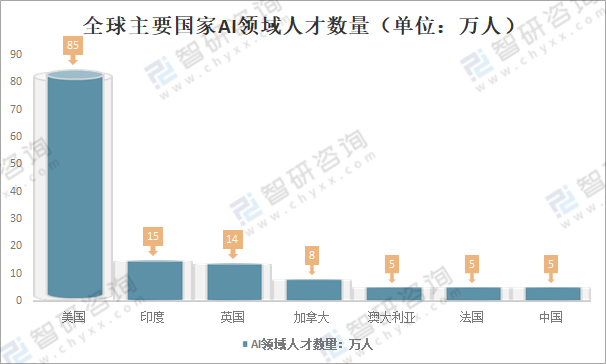

在人工智能領域競爭的眾多關鍵要素中,人才獲取和團隊建設已經成為最具挑戰性的部分之一。美國在AI領域人才數量20萬人;印度在AI領域人才數量15萬人;英國在AI領域人才數量14萬人;加拿大在AI領域人才數量:8萬人;澳大利亞、法國、中國在AI領域人才數量各5萬人。可以說,在人工智能領域競爭的眾多關鍵要素中,人才獲取和團隊建設已經成為最具挑戰性的部分之一,根據工信部調研數據,我國AI產業發展與人才需求比為1:10,AI人才缺口較大。

全球主要國家AI領域人才數量(單位:萬人)

資料來源:動脈網、36Kr、智研咨詢整理

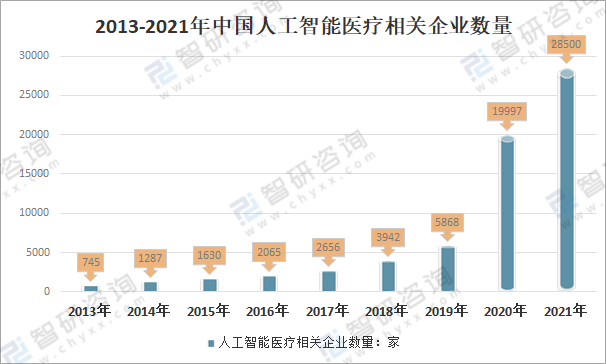

智研咨詢發布的《2022-2028年中國醫療人工智能行業投資策略探討及市場規模預測報告》顯示:在國家政策支持、技術發展和市場需求的共同推動下,我國人工智能醫療產業近年來迅猛發展,各大企業及越來越多的醫療AI初創企業紛紛加大人工智醫療產業,2013年以來,中國人工智能醫療相關企業數量呈直線增長趨勢,截止2021年10月26日,中國人工智能醫療相關企業數量達到28500家,可以看出人工智能醫療的熱度提升明顯。

2013-2021年中國人工智能醫療相關企業數量

(注:僅統計企業名、經營范圍、品牌/產品中包涵人工智能醫療的在業/存續相關企業,統計時間為2021年10月26日)

資料來源:企查查、智研咨詢整理

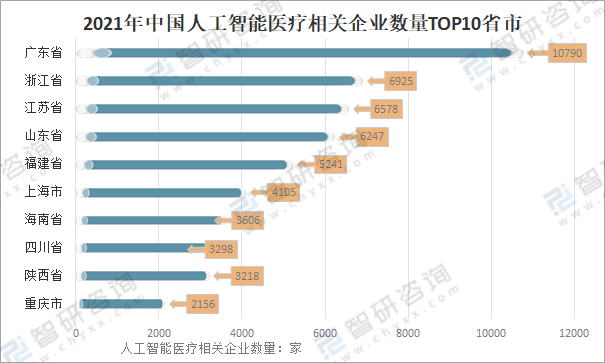

從人工智能醫療相關企業數量省市分布來看,廣東省有人工智能醫療相關企業數量10790家,遙遙領先其它省市;浙江有人工智能醫療相關企業數量6925家,位于全國第二;第三是江蘇省,有人工智能醫療相關企業數量6578家。

2021年中國人工智能醫療相關企業數量TOP10省市

(注:僅統計企業名、經營范圍、品牌/產品中包涵人工智能醫療的在業/存續相關企業,統計時間為2021年10月26日)

資料來源:企查查、智研咨詢整理

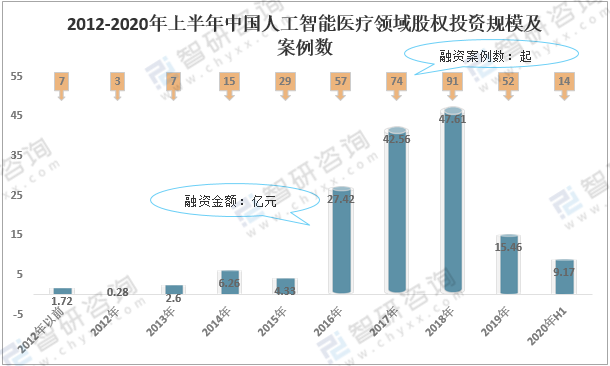

近年來,我國人工智能醫療領域投融資項目數量增長較快,熱度提升明顯,且大部分企業融資輪次較為靠前,整個行業處于成長期。2018年中國人工智能醫療領域股權投資規模達到峰值,融資金額47.61億元,融資案例數91起;2019年開始下降,2019年中國人工智能醫療領域股權投資規模15.46億元,融資案例數52起;2020年上半年中國人工智能醫療領域股權投資規模9.17億元,融資案例數14起。

2012-2020年上半年中國人工智能醫療領域股權投資規模及案例數

資料來源:鯨準數據庫、36Kr、智研咨詢整理

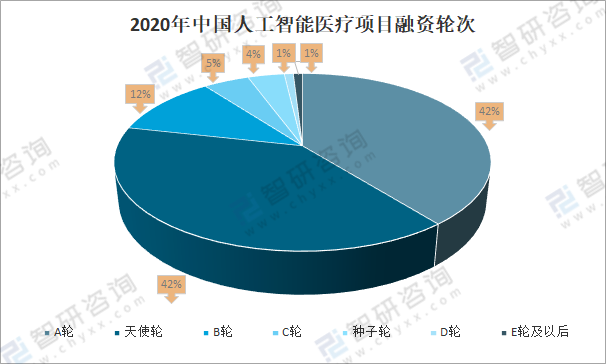

2020年中國人工智能醫療項目中A輪融資占42%;天使輪融資占42%;B輪融資占12%;C輪融資占5%;種子輪融資占4%;D輪融資、E輪及以后融資各占1%。

2020年中國人工智能醫療項目融資輪次

資料來源:鯨準數據庫、36Kr、智研咨詢整理

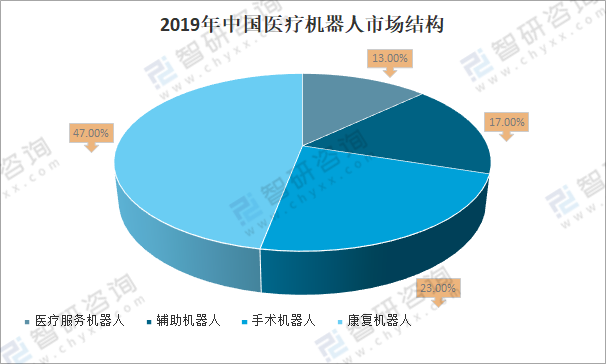

醫療機器人是機器人應用的細分領域之一。在2019年我國醫療機器人市場中,康復機器人、手術機器人、輔助機器人和醫療服務機器人分別占比47%、17%、23%、13%。

2019年中國醫療機器人市場結構

資料來源:CCID、36Kr、智研咨詢整理

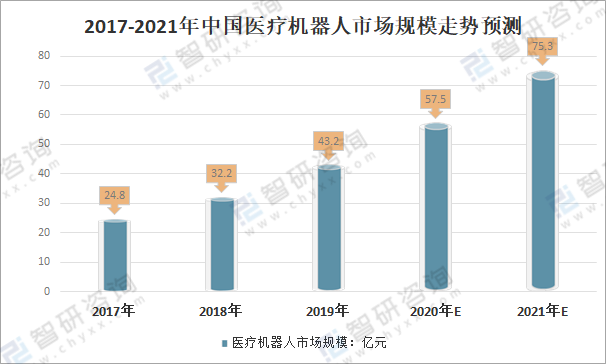

醫療機器人為人工智能醫療主要應用場景之一,各種不同功能的醫療機器人均已得到應用。但我國醫療機器人市場普及率處在較低,2019年中國醫療機器人市場規模43.2億元,較2018年增長11億元;2020年中國醫療機器人市場規模約57.5億元;預計2021年中國醫療機器人市場規模75.3億元。

2017-2021年中國醫療機器人市場規模走勢預測

資料來源:中國電子學會、智研咨詢整理

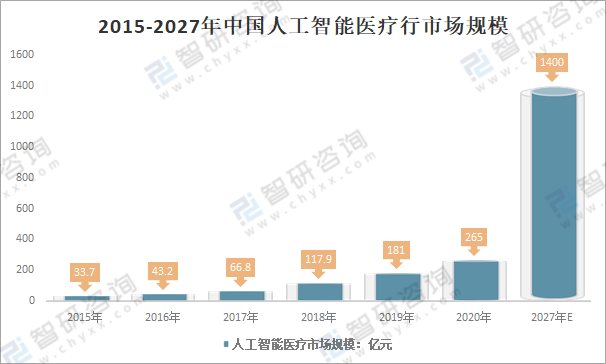

據相關數據顯示,2020年,我國醫療人工智能行市場規模已達到265億元,同比增加了46.4%,預計2027年,我國醫療人工智能行業市場規模將達到1400億元,市場發展潛力巨大。

2015-2027年中國人工智能醫療行市場規模

資料來源:智研咨詢整理

三、人工智能醫療產業發展機遇及趨勢

1、中國人工智能醫療產業發展機遇

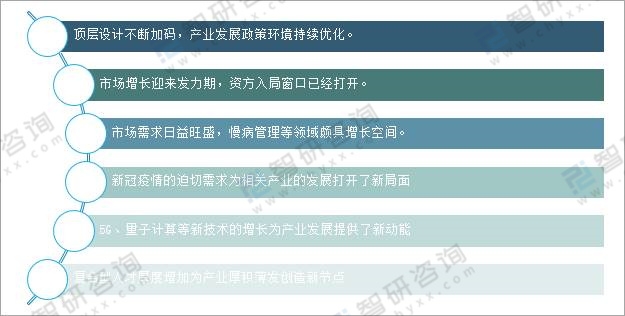

人工智能是新一輪科技革命和產業變革的重要驅動力量,中國的人工智能技術雖然起步較晚,但在國家政府、相關部門以及社會各界的投入與支持下,在人工智能技術頂層設計不斷加碼,產業發展政策環境持續優化,市場增長迎來發力期,人工智能技術逐漸成熟并在醫療健康領域不斷取得突破。

中國人工智能醫療產業發展機遇

資料來源:智研咨詢整理

2、中國人工智能醫療產業發展趨勢

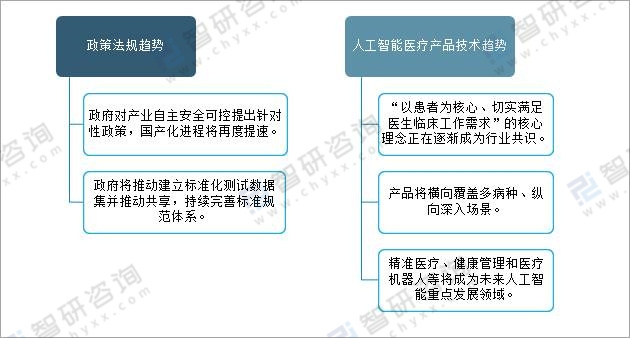

人工智能醫療實現“健康中國”戰略的重要驅動力,國家出臺多項政策推動人工智能醫療行業的發展。未來,政府將繼續加大政策支持、建立健全監管體制、推動標準化建設、推動國產化進程,形成AI醫療自主可控產業鏈,并為項目落地和產業發展打開新局面。隨著人工智能醫療產品在各場景逐步落地應用人工智能醫療企業越發了解市場需求,人工智能醫療產品更切合實際醫療需求,助力中國醫療服務水平升級革新。

人工智能醫療政策法規趨勢及產品技術趨勢

資料來源:、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國人工智能生成內容(AIGC)行業市場全景調查及戰略咨詢研究報告

《2025-2031年中國人工智能生成內容(AIGC)行業市場全景調查及戰略咨詢研究報告》共十二章,包含中國人工智能生成內容(AIGC)行業重點上市企業經營狀況分析,2021-2023年中國人工智能生成內容(AIGC)行業投資潛力分析,對2025-2031年中國人工智能生成內容(AIGC)行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國視覺人工智能行業政策匯總、發展現狀、競爭格局及發展趨勢分析:政策推動視覺人工智能技術持續創新,行業領域不斷拓展[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)