一、最佳基荷電源選擇

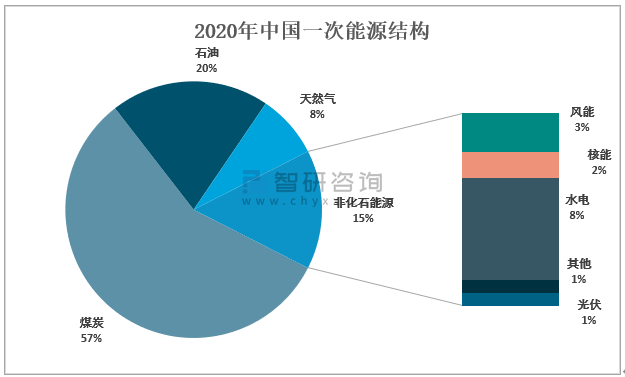

與近10年來中國能源結構的變化相比,非化石能源的比重從2011年的10%上升到2020年的16%,其中核能的比重從0.7%上升到2.2%。在供電結構方面,核電占比從2011年的1.9%上升到2020年的4.9%。隨著終端能源消費電氣化和供電結構的調整,核電作為非化石能源的比例將繼續上升。

2020年中國一次能源結構

資料來源:公開資料整理、智研咨詢整理

與世界和主要國家核電比例相比,2020年法國核電份額高達64.53%,居世界首位。2020年,全球核電平均份額為9.52%,而中國核電僅占4.9%,明顯低于全球平均水平。未來,在碳中和的背景下,中國的核電份額還有很大的提升空間。

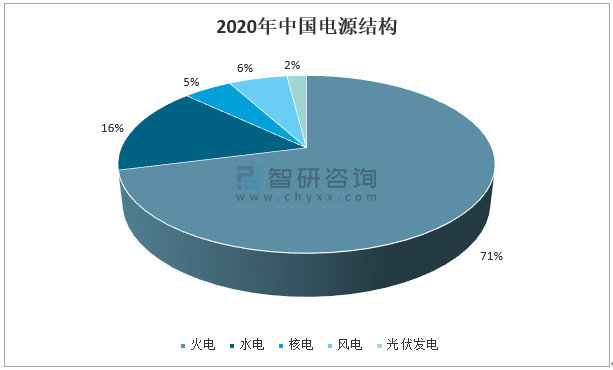

2020年中國電源結構

資料來源:公開資料整理、智研咨詢整理

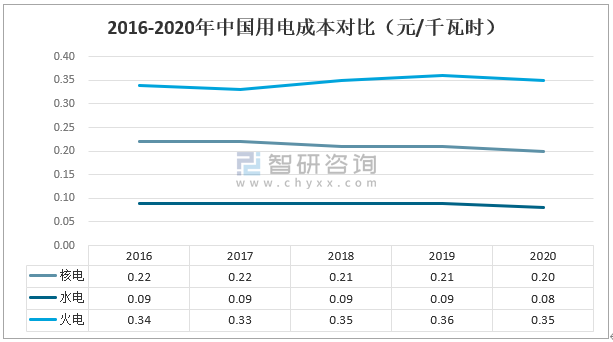

相比于其他發電方式,核電利用小時數高、度電成本較低,具有低碳、穩定、高 效的特點,適合作為優質基荷電源發展。

2016-2020年中國用電成本對比(元/千瓦時)

資料來源:公開資料整理、智研咨詢整理

二、中國核電基本情況

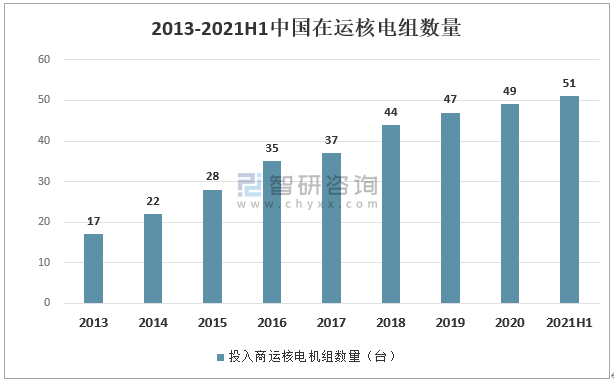

十三五期間,我國核電在運機組數量穩步增長。截至 2021H1,我國在運核電機組達到 51 臺。2021 年上半年,全國共有 2 臺核電機組首次裝料,田灣核電站 6 號機組(1118MWe)于 5 月 11 日首次并網,紅沿河核電廠 5 號機組(1119MWe)于 6 月 25 日首次并網。

2013-2021H1中國在運核電組數量

資料來源:公開資料整理、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國電力行業市場行情動態及投資前景分析報告》

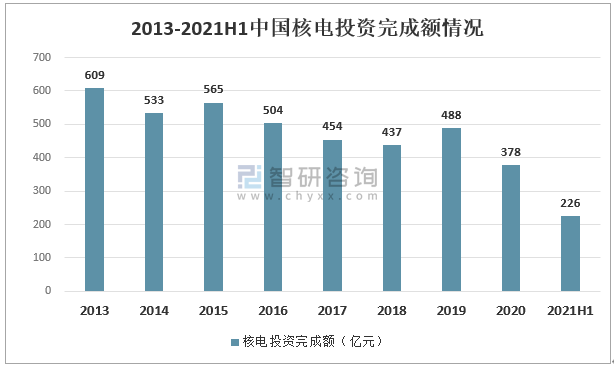

2020年,中國完成核電投資378億元,同比下降22.54%。2021年上半年,核電投資226億元,同比增速明顯回升。目前,中國在建核電規模約1875萬千瓦。由于核電建設周期通常為5年,受2016-2018年核電審批停滯的影響,中國在建機組將在2025-2026年迎來運行高峰。

2013-2021H1中國核電投資完成額情況

資料來源:公開資料整理、智研咨詢整理

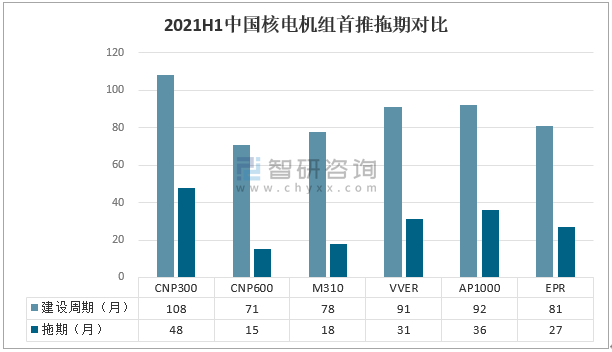

核電站設計周期一般為5年,實際建設周期約為5-10年。由于缺乏施工經驗、設計變更、檢查耗時等原因,我國核電機組普遍存在首堆延誤問題,導致建設期利息成本和發電成本增加。大規模生產有利于縮短核電機組的建設周期,降低成本。

2021H1中國核電機組首推拖期對比

資料來源:《核電建設周期、成本變化規律分析》、智研咨詢整理

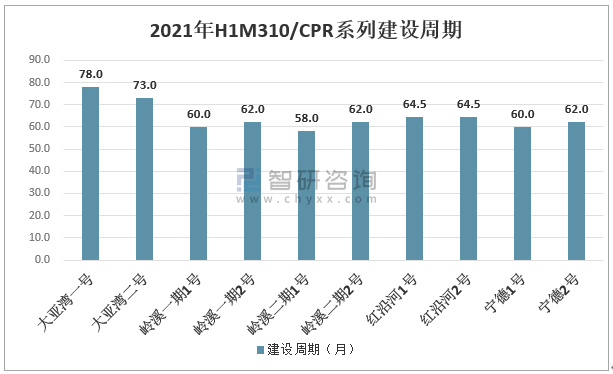

實現批量化建設之后,M310/CPR 等同機型系列建設周期可逐漸穩定在 5 年左右。

2021年H1M310/CPR系列建設周期

資料來源:《核電經濟性分析有關問題探討》、智研咨詢整理

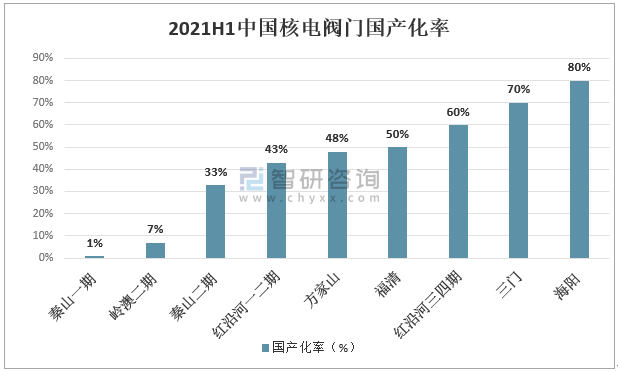

國內研發替代有利于降低核電建設成本。中國核電機組國產化程度逐步提高,以核級閥門的研發為例,核電閥門作為機組建設中大量使用的介質傳輸控制設備,已達到近80%的國產化程度,而國產核級閥門的價格僅為進口閥門的11.5%。

2021H1中國核電閥門國產化率

資料來源:《核電閥門國產化研究》、智研咨詢整理

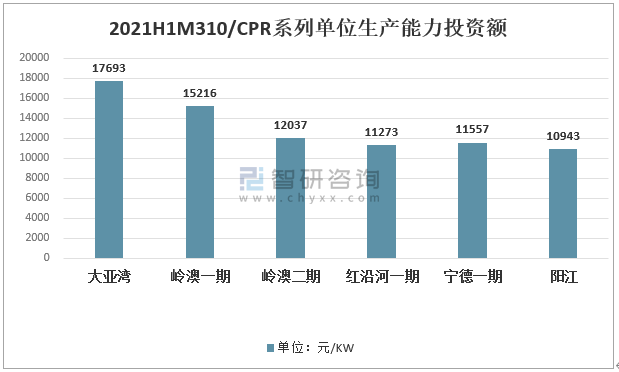

早期從法國引進的第一批大亞灣機組的單位投資較高。初步國產化后,國產化率為30%的嶺澳一期單位投資有所下降。CPR1000核電機組技術在M310的基礎上進行了進一步的國產化創新。通過比較M310單元和CPR1000單元,國產化研發大大降低了同類型機組的投資成本。

2021H1M310/CPR系列單位生產能力投資額

資料來源:《核電建設周期、成本變化規律分析》、智研咨詢整理

三、主要公司

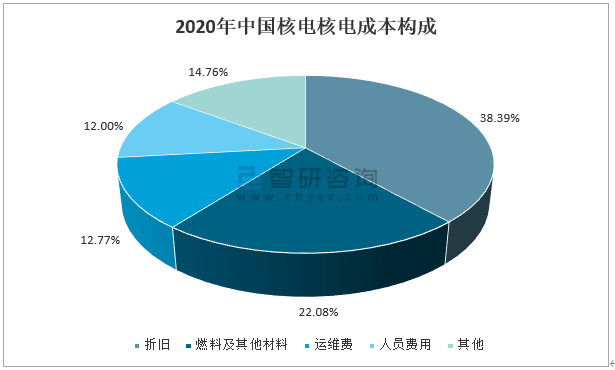

核電項目前期建設投入高昂,因此固定資產折舊成本較高(占主營業務成本的 30-40%),核燃料成本次之(占主營業務成本的 20-30%)。

2020年中國核電核電成本構成

資料來源:公開資料整理、智研咨詢整理

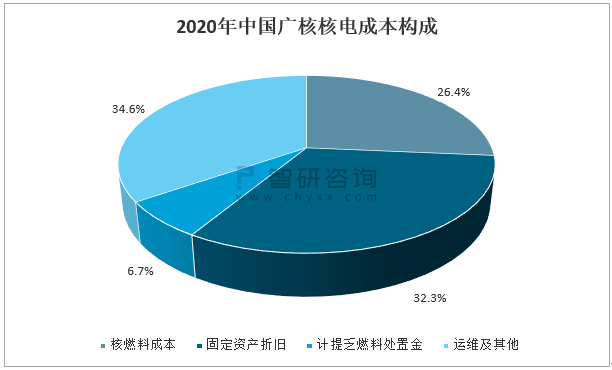

2020年中國廣核核電成本構成為核燃料成本26.4%,固定資產折舊32.3%,計提乏燃料處置金6.7%,運維及其他34.6%。

2020年中國廣核核電成本構成

資料來源:公開資料整理、智研咨詢整理

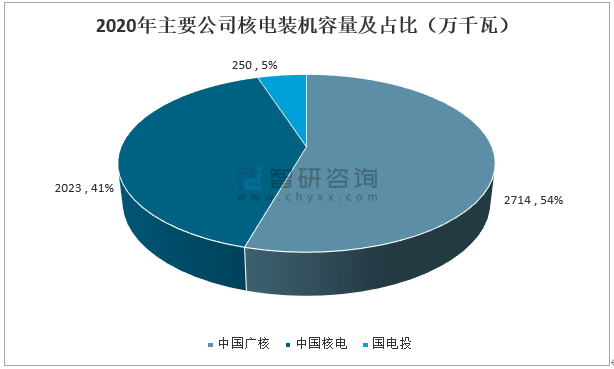

核電開發運營存在行政準入壁壘、技術壁壘和資金壁壘,呈現高度集中的行業特征。目前,中國只有CNNC、CGN、國電投和華能擁有核電運營許可證。截至2020年底,中國廣東核電集團裝機容量占54.42%,中國核電集團裝機容量占40.56%,外商投資裝機容量占5.01%(按控股口徑計算)。

2020年主要公司核電裝機容量及占比(萬千瓦)

資料來源:公開資料整理、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢