一、用電結構

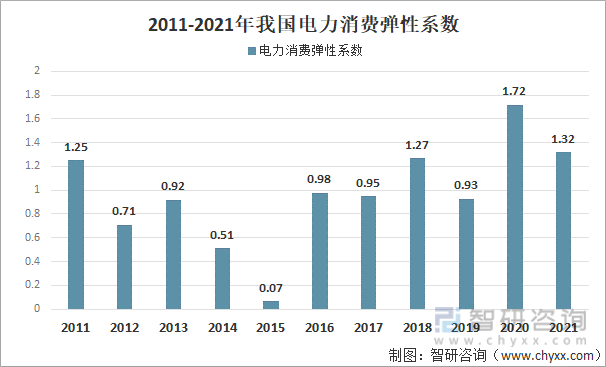

2020-2021年我國全社會用電量持續超預期增長。2011年以來我國電力消費彈性系數長期低迷,市場整體對我國用電量情況持悲觀態度。2020-2021年,我國全社會用電量增速為3.96%和10.67%,用電彈性系數大幅度上升,達到1.72和1.32。

2011-2021年我國電力消費彈性系數

資料來源:中國電力企業聯合會、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國電力行業市場全景調研及投資規模預測報告》

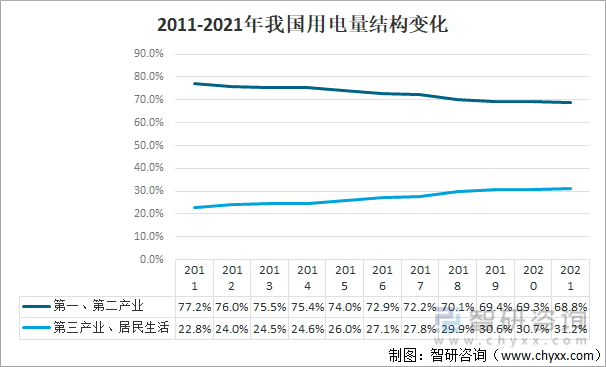

隨著我國人均收入的提升以及經濟結構轉型升級的持續進行,近十年來,第一產業、第二產業用電量在總電量中的占比呈現持續走低的趨勢,2021年,第一產業、第二產業用電量占比之和為68.8%,較2011年下降8.4%;第三產業、居民生活用電量合計占比達31.2%。

2011-2021年我國用電量結構變化

資料來源:中國電力企業聯合會、智研咨詢整理

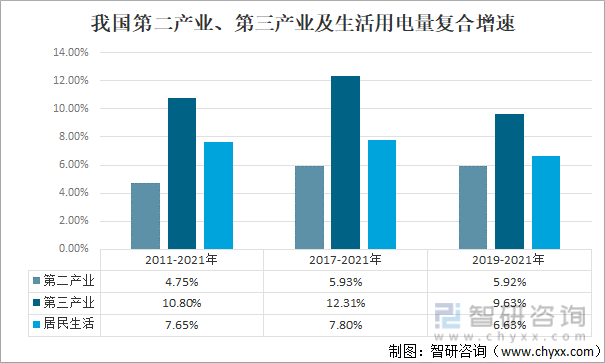

由于新冠疫情影響,2020、2021年各產業用電量增速波動較大。我國第三產業復合增速最高、彈性最大;居民生活用電整體高于復合全社會用電量增速;用電量占比最大的第二產業,用電量增速小于全社會平均水平。

我國第二產業、第三產業及生活用電量復合增速

資料來源:中國電力企業聯合會、智研咨詢整理

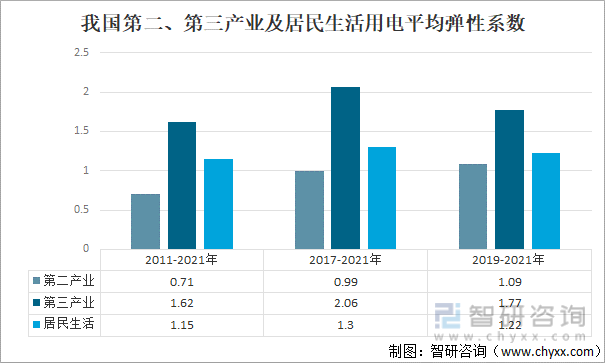

近十年,第三產業與居民生活用電已經成為全社會用電量增長的主要邊際驅動因素。我國第二產業電力消費彈性小于1;三產用電彈性更高;而居民生活用電貢獻電量而不貢獻經濟產值。

我國第二產業、第三產業及居民生活用電平均彈性系數

資料來源:中國電力企業聯合會、智研咨詢整理

二、用電增量

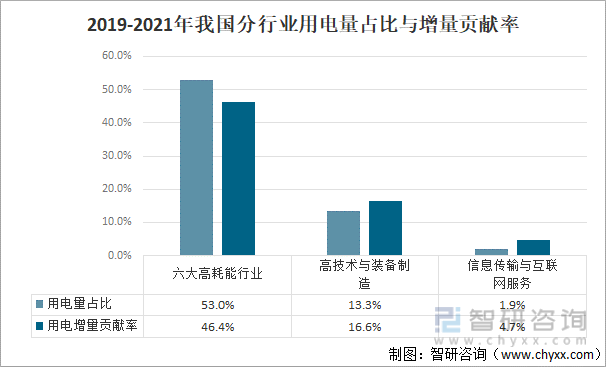

2019-2021年,我國六大高耗能行業用電量占比為53%,而用電增量貢獻僅為46.4%;高技術與裝備制造業用電量占比為13.3%,用電增量貢獻率16.6%;信息傳輸與互聯網服務行業用電量占比為1.9%,用電增量貢獻率4.7%。

2019-2021年我國分行業用電量占比與增量貢獻率

資料來源:中國電力企業聯合會、智研咨詢整理

2019-2021年,我國六大高耗能行業邊際貢獻率差值法-6.6%,比值法0.88;高技術與裝備制造業邊際貢獻率差值法3.3%,比值法1.25;信息傳輸與互聯網服務行業邊際貢獻率差值法2.8%,比值法2.49。

2019-2021年我國分行業用電邊際增量

資料來源:中國電力企業聯合會、智研咨詢整理

未來,隨著經濟從高速發展階段轉向高質量發展階段,新興產業的產值規模持續增加,能耗、電耗水平也將持續提升,在此背景下,我國全社會用電量增長的持續性與韌性,也將顯著增強。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國電力行業投資潛力研究及發展趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告

《2025-2031年中國江西省電力行業市場全景評估及產業前景研判報告》共十一章,包含2024年中國電力設備產業運行局勢分析,2025-2031年江西省電力產業發展趨勢預測分析,2025-2031年江西省電力產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢