一、概述

云計算(cloudcomputing)是分布式計算的一種,指的是通過網絡“云”將巨大的數據計算處理程序分解成無數個小程序,然后,通過多部服務器組成的系統進行處理和分析這些小程序得到結果并返回給用戶。云計算早期,簡單地說,就是簡單的分布式計算,解決任務分發,并進行計算結果的合并。因而,云計算又稱為網格計算。通過這項技術,可以在很短的時間內(幾秒鐘)完成對數以萬計的數據的處理,從而達到強大的網絡服務。

現階段所說的云服務已經不單單是一種分布式計算,而是分布式計算、效用計算、負載均衡、并行計算、網絡存儲、熱備份冗雜和虛擬化等計算機技術混合演進并躍升的結果。云計算的可貴之處在于高靈活性、可擴展性和高性比等,與傳統的網絡應用模式相比,其具有如下優勢與特點:

云計算的特點

資料來源:智研咨詢整理

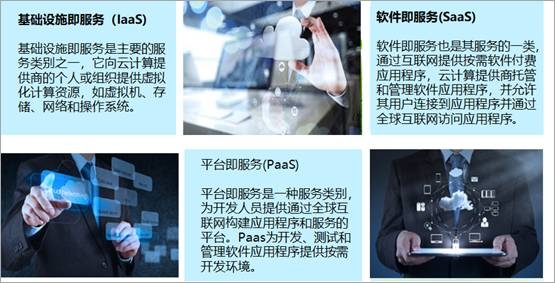

通常,云計算的服務類型分為三類,即基礎設施即服務(IaaS)、平臺即服務(PaaS)和軟件即服務(SaaS)。這3種云計算服務有時稱為云計算堆棧,因為它們構建堆棧,它們位于彼此之上,以下是這三種服務的概述:

云計算的服務類型

資料來源:智研咨詢整理

較為簡單的云計算技術已經普遍服務于現如今的互聯網服務中,最為常見的就是網絡搜索引擎和網絡郵箱。搜索引擎大家最為熟悉的莫過于谷歌和百度了,在任何時刻,只要用過移動終端就可以在搜索引擎上搜索任何自己想要的資源,通過云端共享了數據資源。而網絡郵箱也是如此,在過去,寄寫一封郵件是一件比較麻煩的事情,同時也是很慢的過程,而在云計算技術和網絡技術的推動下,電子郵箱成為了社會生活中的一部分,只要在網絡環境下,就可以實現實時的郵件的寄發。其實,云計算技術已經融入現今的社會生活。

云計算的重點應用領域

資料來源:智研咨詢整理

二、發展現狀

1、市場規模

1)全球

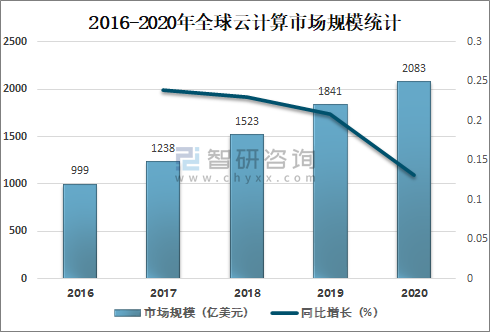

近年來全球云計算市場保持穩定增長態勢,2020年全球經濟出現大幅萎縮,全球云計算市場增速明顯滑坡,2020年以IaaS、PaaS.和SaaS為代表的全球云計算市場為2083億美元,增速放緩至13.1%,這是近年來全球增速首次放緩。

2016-2020年全球云計算市場規模統計

資料來源:中國信通院、智研咨詢整理

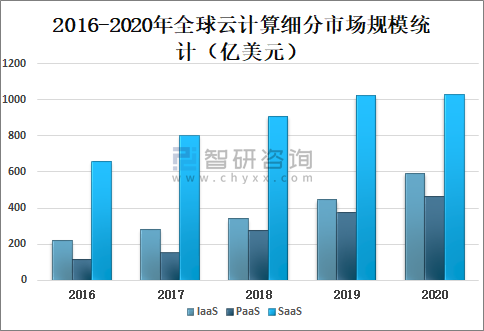

智研咨詢發布的《2021-2027年中國云計算行業市場深度分析及投資前景規劃報告》數據顯示:從細分市場來看,2020年全球IaaS市場規模達592億美元,較2019年增加了147億美元;PaaS市場規模達463億美元,較2019年增加了88億美元;SaaS市場規模達1028億美元,較2019年增加了7億美元。

2016-2020年全球云計算細分市場規模統計(億美元)

資料來源:中國信通院、智研咨詢整理

2)中國

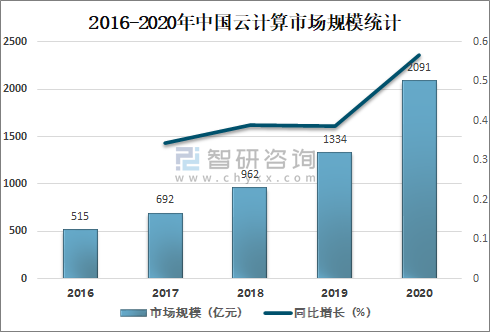

雖然2020年全球云計算增速放緩,但中國云計算市場卻呈爆發式增長,2020年中國云計算市場規模達2091億元,較2019年增加了757億元,同比增長56.75%,中國云計算市場逆勢上揚。

2016-2020年中國云計算市場規模統計

資料來源:中國信通院、智研咨詢整理

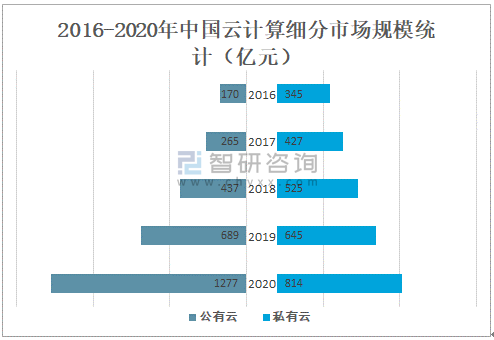

從細分市場來看,2020年中國公有云市場增長明顯,2020年中國公有云市場規模達1277億元,較2019年增加了588億元;私有云市場規模達814億元,較2019年增加了169億元。

2016-2020年中國云計算細分市場規模統計(億元)

資料來源:中國信通院、智研咨詢整理

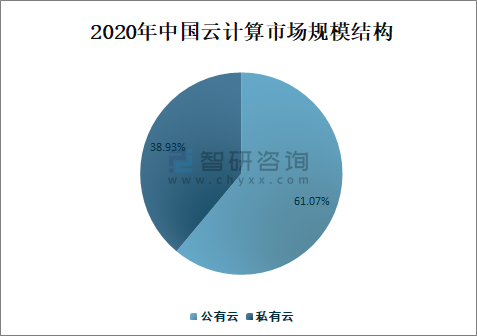

2020年中國公有云市場規模占云計算市場總規模的61.07%,占比非常大;私有云市場規模占云計算市場總規模的38.93%,占比較小。

2020年中國云計算市場規模結構

資料來源:中國信通院、智研咨詢整理

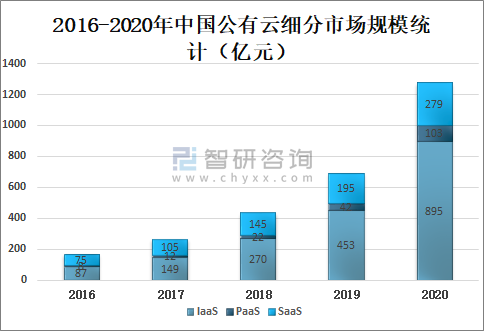

從公有云細分市場來看,2020年中國公有云SaaS市場穩定增長,IaaS、PaaS迎突破。2020年中國公有云IaaS市場規模達895億元,較2019年增加了442億元,受新冠疫情對線上業務的刺激,SaaS市場有望在未來幾年迎來增長高峰;公有云PaaS市場規模達103億元,較2019年增加了61億元,隨著數據庫、中間件、微服務等服務的日益成熟,PaaS市場仍將保持較高的增速;公有云SaaS市場規模達279億元,較2019年增加了84億元,隨著云計算在企業數字化轉型過程中扮演越來越重要的角色,預計短期內企業將繼續加大基礎設施投入,市場需求依然保持旺盛。

2016-2020年中國公有云細分市場規模統計(億元)

資料來源:中國信通院、智研咨詢整理

2、架構方面

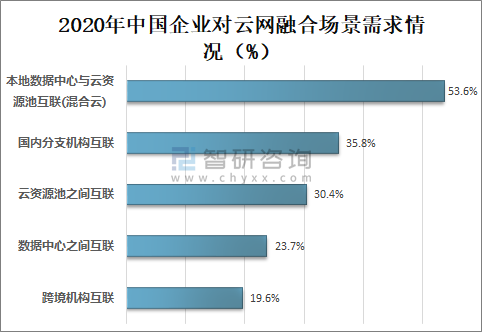

企業上云擴大云網融合需求。隨著我國各行業上云進程不斷加快,用戶對云網融合的需求日益增強。2020年超過半數的企業對本地數據中心與云資源池間的互聯需求強烈。

2020年中國企業對云網融合場景需求情況

資料來源:中國信通院、智研咨詢整理

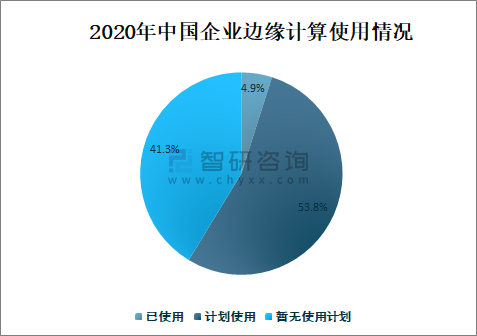

邊緣計算需求潛力巨大。隨著國家在5G、工業互聯網等領域的支持力度不斷加深,邊緣計算的市場需求也在快速增長。2020年我國已經應用和計劃使用邊緣計算的企業占比分別為4.9%、53.8%。

2020年中國企業邊緣計算使用情況

資料來源:中國信通院、智研咨詢整理

3、管理方面

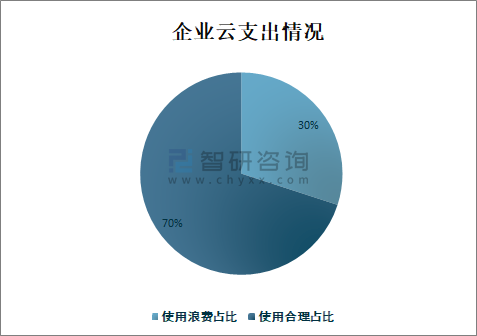

企業用云程度加深引發新問題。早期,企業用戶主要關注如何上云,需求通常來自咨詢規劃、遷移實施和資源管理等。隨著用云程度加深,企業面臨新的問題:一是.上云后云上支出浪費嚴重。企業上云后平均浪費了30%的云支出,云成本預算處于失控狀態。二是上云后部分業務性能下降。接近50%的企業在上云后存在系統性能下降的情況,性能優化成為必然。三是上云后業務與安全結合不深。隨著原生安全理念的興起,云服務商開始以原生的思維構建云安全產品及解決方案,而上云企業并未將自身業務場景與云上安全產品進行很好的結合。

企業云支出情況

資料來源:中國信通院、智研咨詢整理

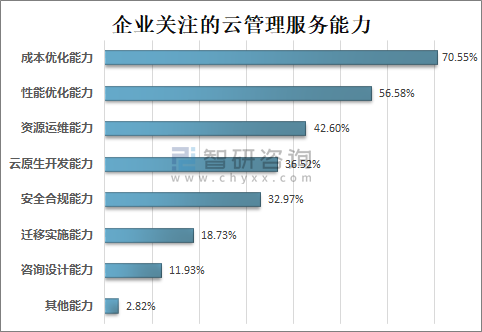

云優化成為企業最關注的云管理服務。云優化能力成為企業選擇云管理服務商時考慮的重要因素。其中,容量和成本優化、云上應用性能優化成為企業云管理的首要需求。面對企業用云需求的后移,云管理服務商也將自身服務范圍外延,積極探索建設優化服務能力。

企業關注的云管理服務能力

資料來源:中國信通院、智研咨詢整理

三、市場競爭格局

中國云計算市場重點企業主要有阿里云、天翼云、騰訊云、華為云、移動云、百度云等。

中國云計算市場重點企業簡介

資料來源:公司官網、智研咨詢整理

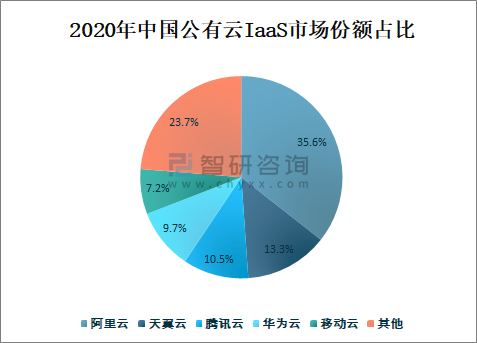

據中國信息通信研究院調查統計,2020年阿里云、天翼云、騰訊云、華為云、移動云占據中國公有云laaS市場份額的76.3%,企業市場占有率非常高,2020年阿里云占中國公有云laaS市場份額的35.6%,占比最大;天翼云占中國公有云laaS市場份額的13.3%;騰訊云占中國公有云laaS市場份額的10.5%;華為云占中國公有云laaS市場份額的9.7%;移動云占中國公有云laaS市場份額的7.2%。公有云PaaS方面,阿里云、騰訊云、百度云、華為云仍位于市場前列。

2020年中國公有云IaaS市場份額占比

資料來源:中國信通院、智研咨詢整理

四、發展趨勢

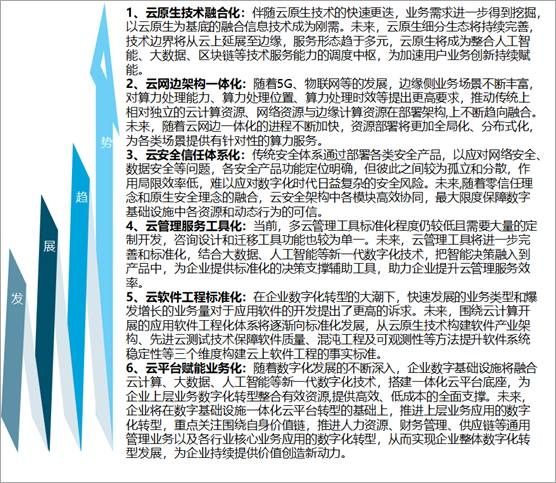

展望“十四五”,伴隨著經濟回暖,全球云計算市場增長率將出現反彈,到2025年市場規模將超過6000億美元,我國云計算市場保持快速發展態勢,預計“十四五”末市場規模將突破10000億元。立足新發展階段、貫徹新發展理念、構建新發展格局,云計算隨著市場發展也將呈現出新的發展趨勢。

中國云計算未來發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國云計算行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2025-2031年中國云計算行業發展前景分析,2025-2031年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)