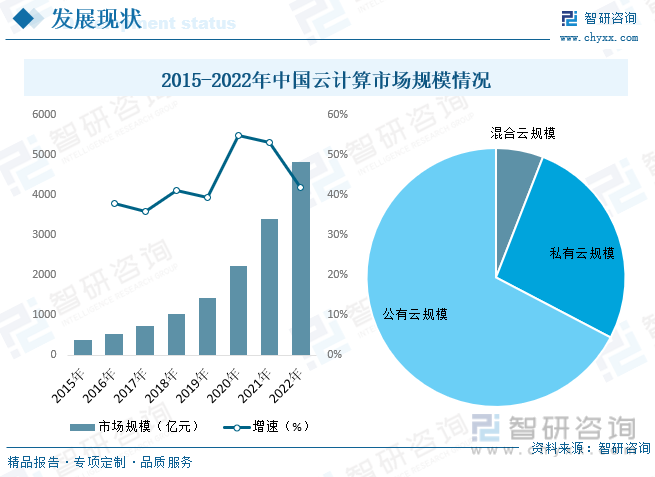

內容概況:2015年云計算市場整體規模389.7億元,到2022年國內云計算市場規模達到了4836.2億元。2015——2022年,我國云計算市場保持高速增長態勢,年均復合增長率高達63.92%。其中,公有云規模3256億元;混合云規模286.2億元;私有云規模1294億元。

關鍵詞:云計算市場規模、云計算發展背景

一、行業概況

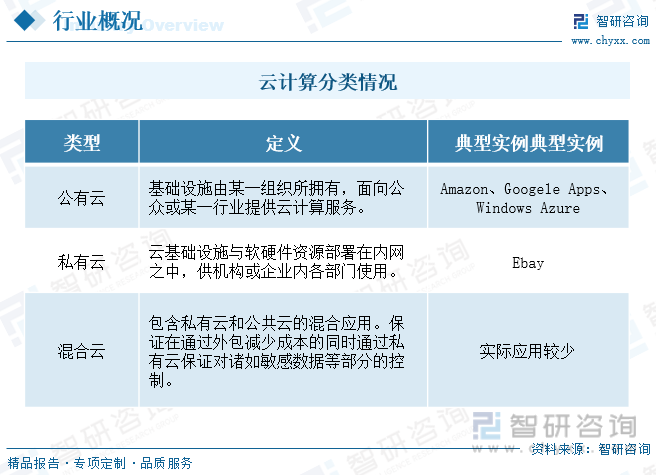

云計算(cloud computing)是基于互聯網的相關服務的增加、使用和交付模式,通常涉及通過互聯網來提供動態易擴展且經常是虛擬化的資源。云是網絡、互聯網的一種比喻說法。過去在圖中往往用云來表示電信網,后來也用來表示互聯網和底層基礎設施的抽象。因此,云計算甚至可以讓你體驗每秒10萬億次的運算能力,擁有這么強大的計算能力可以模擬核爆炸、預測氣候變化和市場發展趨勢。用戶通過電腦、筆記本、手機等方式接入數據中心,按自己的需求進行運算。

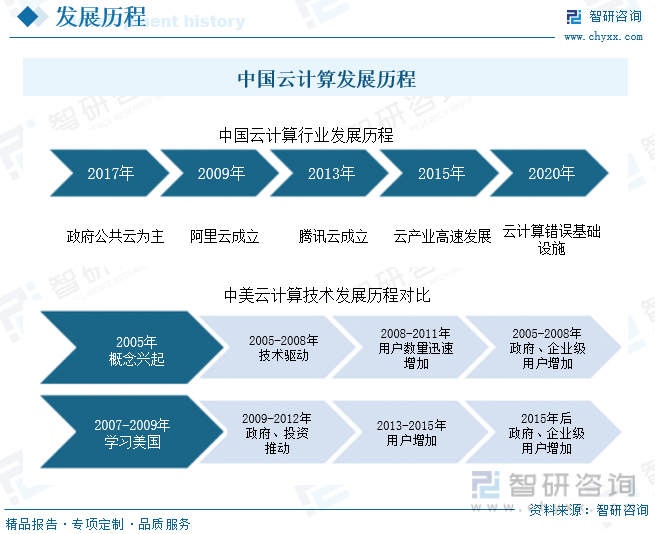

早期云計算的概念最早在 1996 年由康柏公司提出,但是受限于當時的市場環境與網絡條件限制,最終沒有實現商業化落地。2007年以前,我國云計算多以政府公共云為主,私有云暫時還沒有出現,直到2009年,阿里成立阿里云,宣布我國云計算進入互聯網巨頭競爭階段,騰訊、金山等互聯網巨頭紛紛踏足云計算行業,2015年之后,我國云計算行業進入高速發展階段,預計到2020年我國云計算有望得到大力推廣,成為基礎設施。

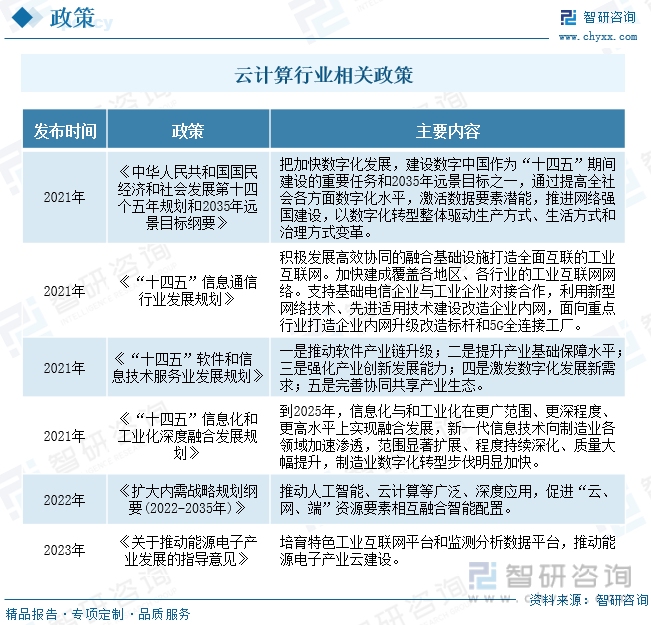

云計算作為新型數字基礎設施,已成為新一代信息技術的核心引擎。近年來,中國云計算行業受到各級政府的高度重視和國家產業政策的重點支持。政策指引云計算創新發展,國務院、人行等紛紛出臺相關政策推動云計算技術的發展和應用創新,為云計算產業的發展提供了政策指引,鼓勵云計算行業發展與創新,為云計算行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。

相關報告:智研咨詢發布的《中國云計算行業市場全景調研及未來趨勢研判報告》

二、發展現狀

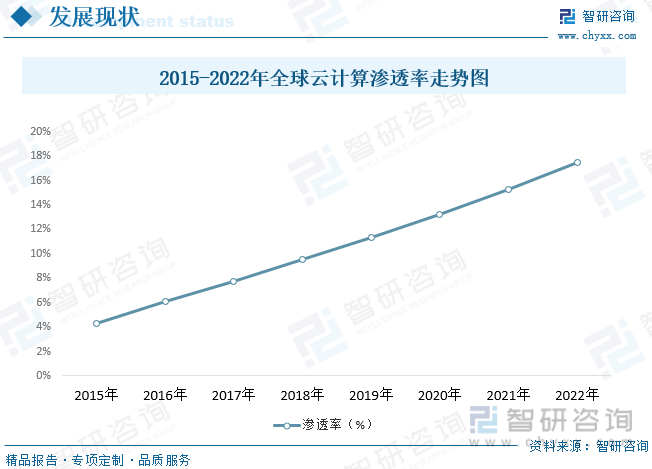

據統計,2015-2022年,全球云計算市場滲透率逐年上升,由4.3%上升17.5%。可見,隨著世界互聯網飛速發展,越來越多的企業運用云的技術,企業應用云計算成為大勢所趨。產業布局方面,亞太地區成為全球云服務商爭奪的新焦點。經過十余年的發展,美國和歐洲的云計算市場已趨于成熟,根據麥肯錫等研究機構的數據,目前美國企業上云率達到85%以上,歐盟企業上云率也在 70%左右。亞太地區雖然目前整體上云率不高,但在政策推動和數字化轉型的作用下,云服務市場潛力巨大。

2015-2022年全球云計算滲透率走勢圖

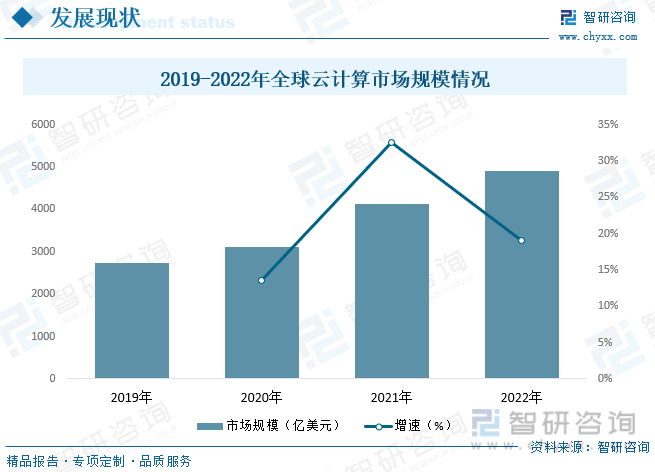

2022年以IaaS、PaaS、SaaS為代表的全球云計算市場規模為4,910億美元,增速19%,較2021年同比下降13.5%。2022年云計算市場增速下降明顯,但對比全球整體經濟僅3.4%的增長,云計算仍然是新技術融合和業態發展的重要手段。

2019-2022年全球云計算市場規模情況

我國云計算產業仍處于初級階段。雖然近年來我國云計算產業發展迅速,但與國際先進水平相比,仍存在一定差距。首先,我國云計算產業的發展仍處于探索階段,許多企業對于采用云計算技術的態度仍較為謹慎,對于云服務的信任度和接受度有待提高。此外,我國云計算產業的相關標準和規范尚未完善,這在一定程度上制約了產業的健康發展。然而,隨著國家政策的支持和市場需求的增加,我國云計算產業的發展前景依然廣闊。政府和企業需要進一步加強合作,推動云計算技術的研發和應用,加快制定相關標準和規范,提高云服務的安全性和可靠性,以此推動我國云計算產業的快速發展。2015年云計算市場整體規模389.7億元,到2022年國內云計算市場規模達到了4836.2億元。2015——2022年,我國云計算市場保持高速增長態勢,年均復合增長率高達63.92%。其中,公有云規模3256億元;混合云規模286.2億元;私有云規模1294億元。

2015-2022年中國云計算市場規模情況

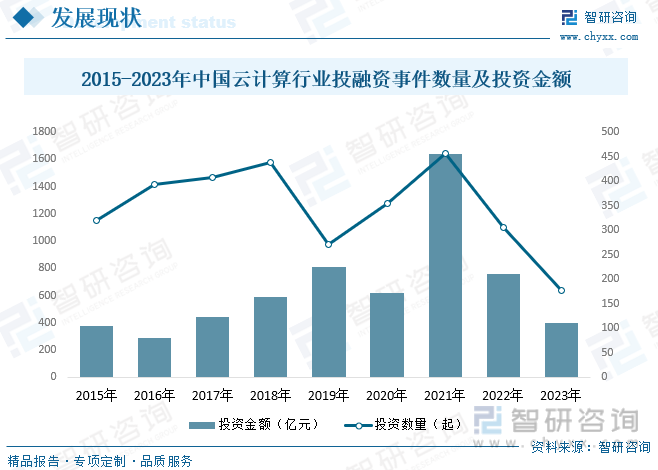

中國云計算行業投融資事件數量2015-2023年整體呈現波動趨勢。2022年我國云計算共發生306起投資事件,2023年進一步下降至177起。云計算行業投資規模最高的年份是2021年,為1642.31億元,2022、2023年投資金額下降,分別為757.38億元、397.48億元。

三、競爭格局

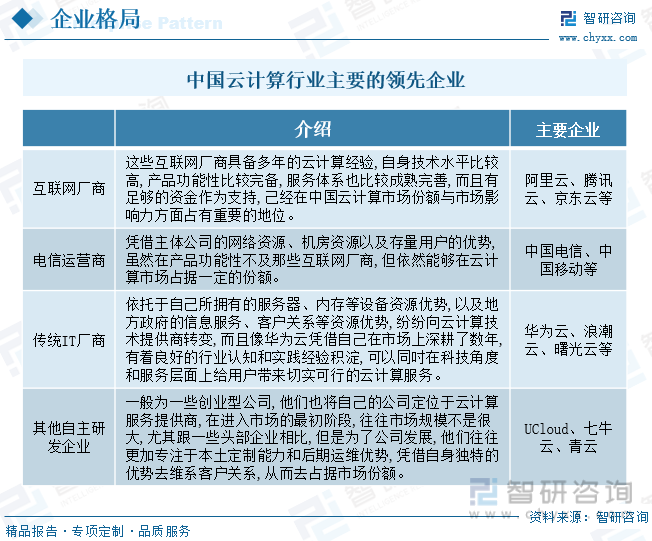

通過匯總中國云計算市場企業,依據企業市場份額與市場影響力劃分三級市場競爭梯隊,第一梯隊由阿里、騰訊兩大互聯網廠商與傳統IT企業華為構成,該梯隊企業主要提供綜合性云服務;第二梯隊為天翼云(中國電信)、移動云(中國移動)、金山云等傳統電信運營商與細分市場領先云服務商組成;第三梯隊包括浪潮云.京東科技、曙光云等。

中國云計算行業主要的領先企業

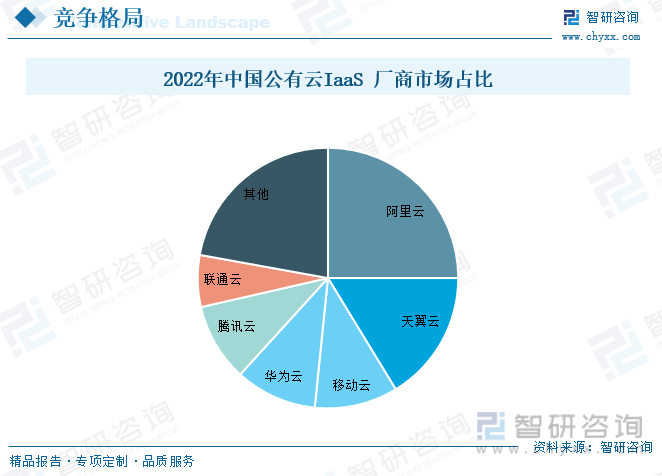

2022年阿里云、天翼云、移動云、華為云、騰訊云、聯通云占據中國公有云 IaaS 市場份額前六;公有云 PaaS 方面,阿里云、華為云、騰訊云、天翼云、百度云處于領先地位。

四、發展趨勢

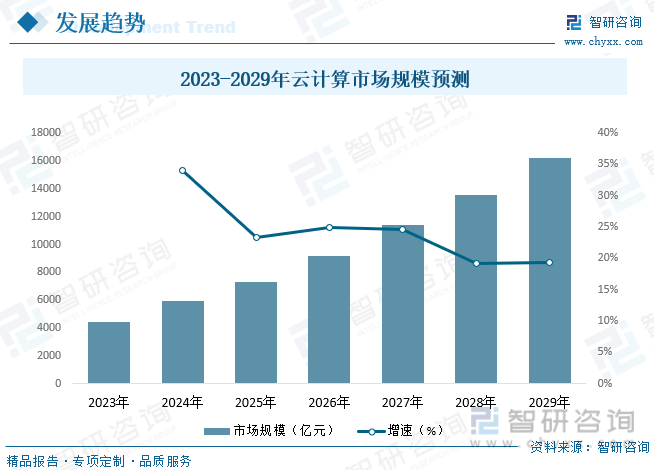

云計算作為創新服務模式和前沿信息技術的融合,能夠實現算力的精細化運營,有效節約企業 IT 基礎設施投資,降低 IT 運維難度,相較傳統 IT 架構具有顯著優勢,吸引眾多企業遷移上云。同時,各國政府紛紛出臺政策扶持云計算產業發展,組織云計算行業標準制定,引導云服務商進一步開發行業應用,鼓勵政府部門優先采用云服務,鼓勵企業積極運用云計算。隨著云計算政策環境、企業認知、技術及基礎設施的不斷成熟,云計算產業已進入發展快車道。其中,私有云受益于政務、金融、教育、交通、能源、醫療等傳統行業客戶對云計算的逐步接受和對數據安全的高度重視,市場規模增長提速;公有云在互聯網產業繁榮發展和傳統企業對于混合云需求不斷提升的雙重驅動下持續高速增長。預估到2029年云計算市場規模將達到26660億元。

2023-2029年云計算市場規模預測

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國云計算行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國云計算行業市場全景調研及未來趨勢研判報告

《2025-2031年中國云計算行業市場全景調研及未來趨勢研判報告》共八章,包含中國云計算行業應用產業鏈發展布局分析,中國云計算市場重點企業案例分析,中國云計算產業前景預測及投資規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢