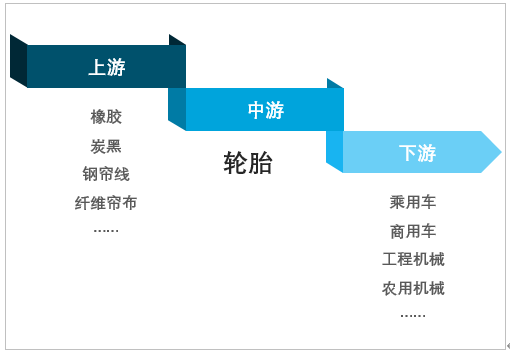

一、輪胎行業產業鏈

輪胎的主要生產工藝相似,主要包括密煉、零部件、成型、硫化和測試。上游原材料包括天然橡膠、合成橡膠、炭黑、鋼簾線及纖維簾布。半鋼輪胎的原料結構不同于全鋼輪胎。半鋼輪胎的天然橡膠含量較低,采用纖維和鋼線作為骨架材料。根據金額,全球輪胎下游需求的75%左右來自替換需求,這與車輛擁有率和利用率有關,約25%來自與汽車生產相關的配套需求。

輪胎產業鏈

資料來源:智研咨詢整理

二、全球輪胎行業總銷量

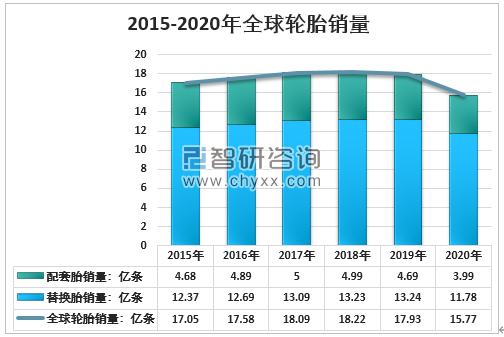

智研咨詢發布的《2021-2027年中國輪胎行業產銷情況分析及投資趨勢預測報告》顯示:輪胎市場按需求可分為配套市場和替換市場。配套市場,即配套新產的汽車,其需求量主要取決于下游車企的產量;替換市場指用于替換舊胎的輪胎需求,其需求量主要取決于目前的汽車保有量和輪胎的替換頻率。全球替換胎銷量占比提高,替換胎市場逐漸成為各大輪胎品牌的主戰場。據米其林年報數據,2015-2020年全球輪胎銷量分別為17.05/17.58/18.09/18.22/17.93/15.77億條,其中替換胎銷量分別為12.37/12.69/13.09/13.23/13.24/11.78億條,替換胎銷量占比始終保持在七成以上并逐步提高,2020年替換胎銷量占比高達74.7%。

2015-2020年全球輪胎銷量

資料來源:米其林、智研咨詢整理

2015-2020年全球替換胎市場占比

資料來源:米其林、智研咨詢整理

全球汽車產銷進入低增長時期,配套胎市場增量或受限。自21世紀開始,全球汽車產銷量邁入高速發展軌道,汽車保有量不斷提升,汽車產銷基數已經達到較高水平,汽車的產銷或將進入一個短暫的調整期。從中國來看,我國經濟從高速發展逐漸轉到中高速發展,同時車輛購置稅減半政策逐漸退出市場,消費者的購車意愿較低。中國作為全球最大的汽車產銷市場,對全球汽車產銷量影響重大。受中國汽車產銷低增長影響,全球汽車產銷或進入低速發展期,對應的輪胎配套市場未來增量有限且強依賴于汽車產銷市場的復蘇。

三、全球重點企業輪胎銷售及兼并重組情況分析

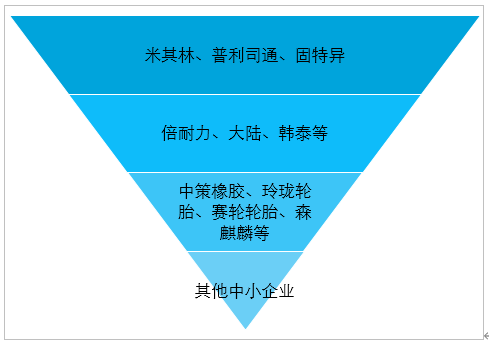

全球輪胎行業寡頭格局基本形成,三大巨頭處于領先地位。輪胎行業經過多年發展已經進入成熟階段,行業集中度較高,基本競爭格局已經形成。目前全球輪胎行業可以分為四個梯隊:第一梯隊為米其林、普利司通、固特異,三大巨頭企業優勢地位明顯,銷售額常年占據行業前三,其產品集中于高端乘用車、輕卡子午胎市場;第二梯隊為大陸、倍耐力、韓泰等,其多供貨于中高端乘用車、輕卡子午胎市場;第三梯隊為新興輪胎企業,包括中策橡膠、玲瓏輪胎、賽輪輪胎、三角輪胎、森麒麟、正新等,其正在從中低端市場向中高端市場過渡;第四梯隊以中小型輪胎民營企業為主,定位于低端市場。

全球輪胎企業梯隊構成

資料來源:智研咨詢整理

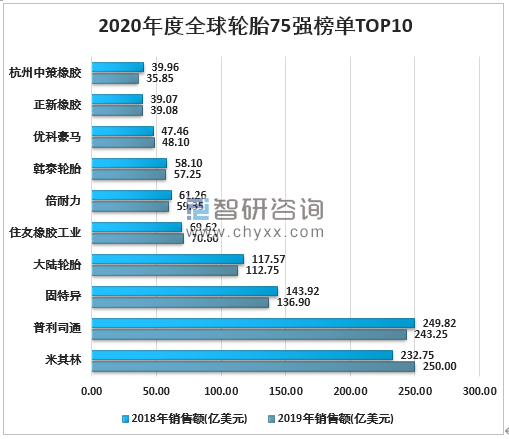

美國《輪胎商業》發布了“2020年度全球輪胎75強榜單”,該名單按2019年企業輪胎制造相關的銷售額排名。來自法國的米其林以250億美元的銷售額高居榜首,普利司通和固特異分別以243.25億美元和136.9億美元的銷售額緊隨其后,分列二三位。

2020年度全球輪胎75強榜單TOP10

資料來源:《輪胎商業》、智研咨詢整理

在整體市場飽和,東亞輪胎企業蓬勃向上之際,海外輪胎企業出現較多重大出售、并購事件。典型的如2015年倍耐力出售給中國化工、2018年錦湖輪胎45%股權出售給雙星集團等,米其林持續并購全球各國的優質品牌企業,2021年美國第一大輪胎廠商固特異對第二大輪胎廠商庫珀發起并購等。

2015-2021年全球輪胎企業并購重組情況

時間 | 并購方 | 被并購方 | 實施情況 |

2021年2月 | 固特異 | 庫珀 | 擬以25億美元完成收購 |

2019年10月 | 巨星科技 | 中策橡膠 | 以58億元收購46.95%股權 |

2019年1月 | 米其林 | PTMultistradaArahSaranaTBK | 以4.39億美元收購80%股份 |

2018年11月 | 米其林 | 卡摩速 | 以14.5億美元收購 |

2018年7月 | 雙星集團 | 錦湖輪胎 | 以約39億元獲得最終45%股權 |

2017-2018年 | 山東昊華 | 華東橡膠、山東龍躍 | - |

2018年 | 永盛橡膠 | 恒宇集團 | - |

2015年3月 | 中國化工 | 倍耐力 | 以73億歐元完成收購 |

資料來源:智研咨詢整理

四、中國輪胎行業產量

2020年疫情期間,海外輪胎企業大面積關停工廠,后續趁疫情因素部分低端、老舊工廠則徹底關閉,其中低端訂單向中國率先復產的龍頭企業轉移。得益于中國疫情的有效控制,經濟快速的回暖,汽車市場逐步復蘇,中國輪胎行業完成情況好于預期。據國家統計局統計:2020年,中國橡膠輪胎外胎產量8.18億條,小幅下降3.1%。

2011-2020年中國橡膠輪胎外胎行業產量

資料來源:國家統計局、智研咨詢整理

五、國內重點輪胎企業產銷統計分析

國內輪胎行業低端產能過剩,開工率常年處于低位。經歷了數年的粗獷式發展,中國在成為世界輪胎生產大國的同時,也面臨著輪胎低端產能過剩,輪胎品牌小且雜,低端產能過多、市場競爭力不足的困局。

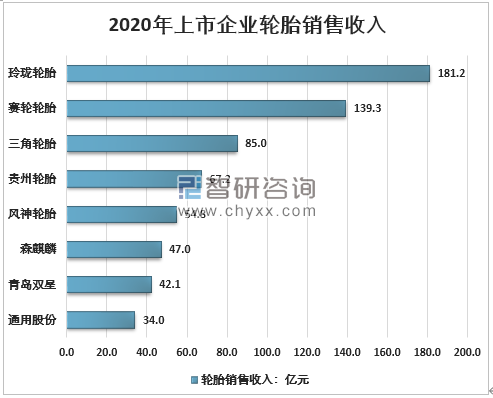

2015年起,在美國“雙反”制裁、國家環保條例趨嚴、銀行加強放貸審批力度的背景下,許多中小規模的輪胎企業難以繼續經營。而龍頭企業的主導優勢更加明顯。2020年玲瓏輪胎產銷量分別達到6597.0萬和6332.5萬,輪胎銷售額達到181.2億元,遠遠超過其他上市企業。賽輪輪胎企業輪胎產銷4155、4260.3萬條,輪胎銷售額193.3億元,位列上市輪胎企業第二位。

2020年上市企業輪胎產銷情況

資料來源:公司財報、智研咨詢整理

2020年上市企業輪胎銷售收入

資料來源:公司財報、智研咨詢整理

六、輪胎企業擴產布局

隨著中國頭部輪胎企業順利打開海外市場,中國輪胎品牌的全球市占率不斷提高,國內頭部輪胎企業也邁開了擴產步伐。以賽輪輪胎為例,2021年Q1公司投資總計約49億元用于“賽輪(越南)年產300萬條半鋼子午線輪胎、100萬條全鋼子午線輪胎及5萬噸非公路輪胎項目”、“賽輪(濰坊)年產120萬套高性能全鋼載重子午線輪胎和600萬套高性能半鋼子午線輪胎項目”和“柬埔寨年產500萬條半鋼子午線輪胎項目”。我們認為,國內頭部輪胎企業資金實力雄厚,融資渠道多樣,產能戰略規劃清晰,客戶結構多元,能夠有序推進自身的擴張計劃。隨著新產能的釋放,頭部輪胎企業的市占率有望再度提升。

國內頭部輪胎企業擴產提速

輪胎企業 | 近年輪胎企業擴產計劃 |

賽輪輪胎 | (1)2020年,公司投資沈陽年產300萬套全鋼子午線胎項目(2)2021年,公司投資越南年產300萬條半鋼子午線輪胎、100萬條全鋼子午線輪胎及5萬噸非公路輪胎項目(3)2021年,公司投資年產120萬套高性能全鋼載重子午線輪胎和600萬套高性能半鋼子午線輪胎項目(4)2021年,公司投資柬埔寨年產500萬條半鋼子午線輪胎項目 |

玲瓏輪胎 | 2020年,公司投資長春年產1,400萬條高性能子午線輪胎和20萬條翻新輪胎項目 |

森麒麟 | 2020年,公司投資泰國年產600萬條半鋼子午線輪胎及200萬條全鋼子午線輪胎項目 |

中策橡膠 | 2019年,公司投資春秋廠區年產670萬條全鋼輪胎項目 |

山東昊華 | (1)2020年,公司投資山東年產300萬條全鋼胎項目(2)2020年,公司投資斯里蘭卡2,000萬條子午線輪胎項目 |

資料來源:智研咨詢整理

七、輪胎行業發展潛力

中國新能源汽車與國外發展同步,國產輪胎有望借助新能源車切入中高端市場。我國輪胎行業發展與汽車行業發展相伴而生,而我國汽車行業起步較晚且在發展初期以經濟適用的低端車型為主。彼時,國外中高端整車廠已與國外一線輪胎企業形成了綁定關系。起步晚、中高端整車廠配套輪胎驗證時間長等多種因素導致中國輪胎企業錯過了進入車企配套胎供應鏈的最佳時機。不同于傳統燃油汽車,中國新能源汽車與國外新能源汽車起步時間基本一致,且產品定位更加多元,不乏中高端定位的蔚來、小鵬等造車新勢力。近幾年,國產新能源汽車也是頻出爆款。分析認為這是中國輪胎企業切入整車廠的一個關鍵窗口期,若能成功切入新能源的爆款車型,或將直接提高國牌輪胎的品牌知名度,為進一步切入中高端市場奠定基礎。新能源汽車對輪胎提出新要求,國牌輪胎積極布局新產品。新能源車將傳統內燃機換成電動機,這一重大變化也對輪胎性能提出了新的需求。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告

《2022-2028年中國輪胎行業市場全景調查及投資潛力研究報告》共九章,包含2021年中國輪胎細分行業運營分析,2021年中國輪胎市場競爭格局分析,2022-2028年中國輪胎業投資分析及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢