一、定義及分類

印制電路板{Printedcircuitboards},又稱印刷電路板,是電子元器件電氣連接的提供者。印制電路板多用“PCB”來表示,而不能稱其為“PCB板”。

印制電路板分為剛性板、撓性板、IC載板;剛性板按照線路板層數可分為單面板、雙面板、四層板、六層板以及其他多層線路板。

印制電路板的分類

產品種類 | 特征描述 | 主要應用 | ||

剛性板 | 單面板 | 最基本的PCB,元器件集中在其中一面,導線則相對集中在另一面 | 普通家用電器、電了遙控器和簡單的電子產品 | |

雙層板 | 在基材的兩面都有布線,兩面音有適當電路連接,可以用于較復雜的電路上 | 消費電了、計算機、汽車電子、通信設備、工業控制等 | ||

多層板 | 四層導電圖形通過導孔進行互連 | 消費電子、通訊設備、工業控制、汽車電子、軍工、航空航天等 | ||

HDI板 | 高密度互邊(HighDensityInterconnect)板,具有高密度化、精細導線化、微小孔徑化等特性 | 智能手機、平板電腦、數碼相機、可穿戴設備等 | ||

特殊板 | 厚銅板 | 任意一層銅厚為30z及以上的PCB,可承載大電流和高電壓,同時具有良好散熱性 | 工業電源、軍工電源、發動機設備等 | |

高頻/高速版 | 采用聚四氟乙烯等高頻材料或低價電損耗的高速材料進行加工制造而成 | 通訊基站、服務器/存儲器、微波傳輸、衛星通信、導航雷達等 | ||

金屬基板 | 由金屬基材、絕緣體價質層和電路層三部分構成的復合印制線路板,具有散熱性好、機械加工性能佳等特點 | 通信無線基站、微波通信、汽車電子等 | ||

撓性板 | 以柔性絕緣基材制成的印制電路板,肯有輕薄、可彎曲的特點 | 智能手機、平板電腦、可穿戴設備等 | ||

IC載板 | 又稱“封裝基板”,直接用于搭載芯片 | 各類電子設備的芯片封裝 | ||

資料來源:智研咨詢整理

二、行業發展現狀

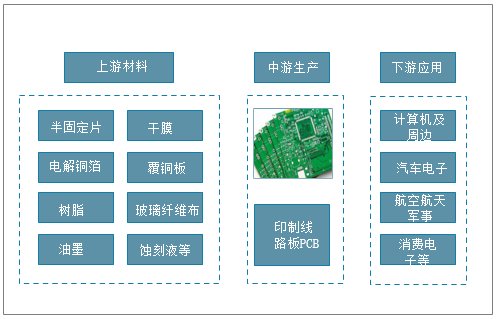

1、產業鏈

印制電路板上游主要包括覆銅板、銅球、銅箔、半固化片等原材料的生,中游則是印刷線路板的制造,下游廣泛應用于消費電子、通訊設備、工業控制、汽車電子、計算機、醫療設備、航空航天等電子信息制造業的眾多細分領域,下游應用產品不斷創新。

印制電路板產業鏈

資料來源:智研咨詢整理

2、行業相關政策法規

印制電路板是電子信息產品不可或缺的基礎組件,印制電路板被稱為“電子產品之母”。印制電路板產業的發展水平可在一定程度上反映一個國家或地區電子信息產業的發展速度與技術水準國家出臺了一系列政策對印制電路板(PCB)行業進行大力扶持,針對印制電路板(PCB)行業的政策規劃不斷出爐,為行業持續發展提供了良好的政策環境。

中國印制電路板(PCB)行業相關政策法規

時間 | 發文單位 | 政策法規 | 重點內容 |

2014年 | 國務院 | 《國家集成電路產業發展推進綱要》 | 指出,集成電路產業是信息技術產業的核心,是支撐經濟社會發展和保障國家安全的戰略性、基礎性和先導性產業。當前和今后一段時期是我國集成電路產業發展的重要戰略機遇期和攻堅期。加快推進集成電路產業發展,對轉變經濟發展方式、保障國家安全、提升綜合國力具有重大戰略意義。 |

2015年 | 國務院 | 《中國制造2025》 | 制造業是國民經濟的主體,是立國之本、興國之器、強國之基。十八世紀中葉開啟工業文明以來,世界強國的興衰史和中華民族的奮斗史一再證明,沒有強大的制造業,就沒有國家和民族的強盛。打造具有國際競爭力的制造業,是我國提升綜合國力、保障國家安全、建設世界強國的必由之路。強化工業基礎能力,解決影響核心基礎零部件(元器件)產品性能和穩定性的關鍵共性技術 |

2016年 | 國務院 | 《國家重點支持的高鑫技術領域目錄》 | “將撓結合板、HDI高密度積層板”作為中高檔機電組件列入國家重點支持的高新技術領域目錄 |

2016年 | 國務院 | 《“十三五”國家戰略性新興產業發展規劃》 | 戰略性新興產業代表新一輪科技革命和產業變革的方向,是培育發展新動能、獲取未來競爭新優勢的關鍵領域。“十三五”時期,要把戰略性新興產業擺在經濟社會發展更加突出的位置,大力構建現代產業新體系,推動經濟社會持續健康發展。做強信息技術核心產業,順應網絡化、智能化、融合化等發展趨勢,提升核心基礎硬件供給能力;推動“印刷電子”等領域關鍵技術研發和產業化 |

2017年 | 發改委 | 《戰略性新興產業重點產品和服務指導目錄(2016年版)》 | 戰略性新興產業代表新一輪科技革命和產業變革的方向,是培育發展新動能、獲取未來競爭新優勢的關鍵領域。近兩年,戰略性新興產業涌現出一批新技術、新產品、新業態、新模式,為更好地指導各部門和各地開展戰略性新興產業相關工作,進一步引導社會資源投向,發揮戰略性新興產業對經濟增長轉型升級、推動高質量發展的引領帶動作用,現向全社會公開征集對《戰略性新興產業重點產品和服務指導目錄》(2016版)的修訂意見。將“高密度互連印刷電路板、柔性多層印刷電路板、特種印刷電路板”作為電子核心產業列入指導目錄。將“高密度互連積層板、多層撓性板、剛撓印刷電路板及封裝載板”列入指導目錄 |

2018年 | 國家統計局 | 《戰略新興產業分類(2018)》 | 對PCB企業現有最低人均產值、新建項目的規模與產出投入比、關鍵技術指標與加工能力、智能制造、質量管理、節能節地、環境保護、安全生產等若干維度形成了明確、可量化的標準體系,推動建設一批具有國際影響力、技術領先、專精特新的企業 |

2019年 | 工信部 | 《印刷電路板行業規范條件》 | 為加強印制電路板行業管理,引導產業轉型升級和結構調整,推動印制電路板產業持續健康發展,根據國家有關法律法規及產業政策,按照優化布局、調整結構、綠色環保、推動創新、分類指導的原則,制定本規范條件。 |

2019年 | 發改委 | 《產業結構調整指導目錄(2019年本)》 | 新型電子元器件(高密度印刷電路板和柔性電路板等)制造;半導體、光電子器件、新型電子元器件(高頻微波印制電路板、高速通信電路板、柔性電路板、高性能覆銅板等)等電子產品用材料列為“鼓勵”類 |

2020年 | 工信部 | 《工業和信息化部關于推動5G加快發展的通知》 | 加快5G網絡建設進度。基礎電信企業要進一步優化設備采購、查勘設計、工程建設等工作流程,搶抓工期,最大程度消除新冠肺炎疫情影響。支持基礎電信企業以5G獨立組網(SA)為目標,控制非獨立組網(NSA)建設規模,加快推進主要城市的網絡建設,并向有條件的重點縣鎮逐步延伸覆蓋。 |

資料來源:智研咨詢整理

3、產量、產值

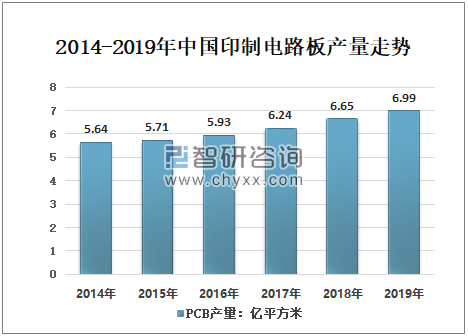

智研咨詢發布的《2021-2027年中國印制電路板行業市場供需規模及投資決策建議報告》數據顯示:隨著科技的不斷發展,人工智能設備的越來越普及,PCB市場重點從計算機、電腦方面轉向通信,包括服務器、基站和移動終端(比如手機和平板Ipad等)等領域。作為電子信息制造業的重要產品以及下游行業必不可少的基礎性原材料,隨著市場需求的增長,中國的PCB產量規模持續增長,2019年中國的PCB產量達到了6.99億平方米。

2014-2019年中國印制電路板產量走勢

資料來源:智研咨詢整理

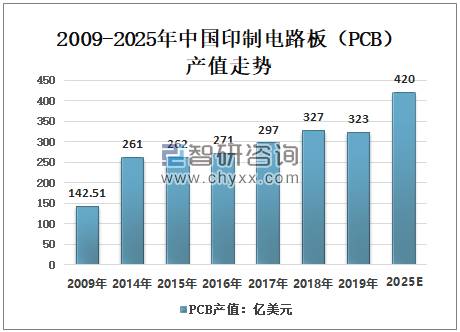

2009年中國大陸地區PCB產值只有142.51億美元;至2014年中國PCB產值增長到261億美元;2019年中國PCB產值323億美元;預計2025年中國PCB產值將達到420億美元。

2009-2025年中國印制電路板(PCB)產值走勢

資料來源:Prismark、智研咨詢整理

4、進出口

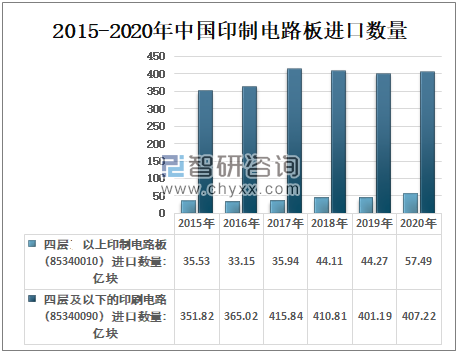

2019年中國印制電路板進口數量445.4億塊:其中四層以上印制電路板(85340010)進口數量44.27億塊,四層及以下的印刷電路(85340090)進口數量401.19億塊;2020年中國印制電路板進口數量464.71億塊:其中四層以上印制電路板(85340010)進口數量57.49億塊,四層及以下的印刷電路(85340090)進口數量407.22億塊。

2015-2020年中國印制電路板進口數量

資料來源:中國海關、智研咨詢整理

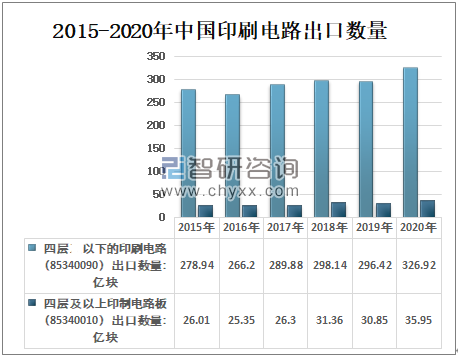

從出口數量來看,2019年中國印刷電路出口數量327.27億塊,其中,四層及以下的印刷電路(85340090)出口數量296.42億塊,四層以上印制電路板(85340010)出口數量30.85億塊;2020年中國印刷電路出口數量362.87億塊,其中,四層及以下的印刷電路(85340090)出口數量326.92億塊,四層以上印制電路板(85340010)出口數量35.95億塊。

2015-2020年中國印刷電路出口數量

資料來源:中國海關、智研咨詢整理

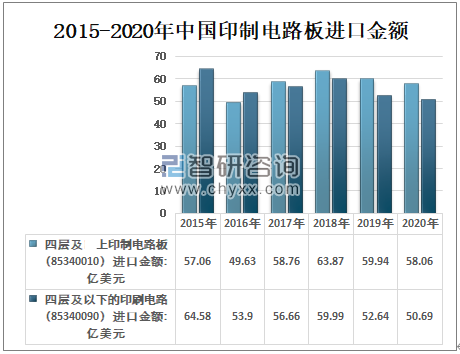

2019年中國印刷電路板進口總額112.58億美元,其中:四層以上印制電路板(85340010)進口金額59.94億美元,四層及以下的印刷電路(85340090)進口金額52.64億美元;2020年中國印刷電路板進口總額108.75億美元,其中:四層以上印制電路板(85340010)進口金額58.06億美元,四層及以下的印刷電路(85340090)進口金額50.69億美元。

2015-2020年中國印制電路板進口金額

資料來源:中國海關、智研咨詢整理

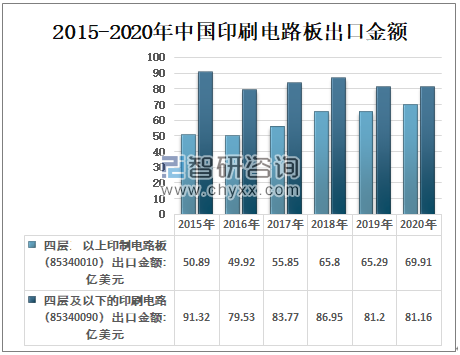

2019年印刷電路板出口金額146.49億美元,其中:四層以上印制電路板(85340010)出口金額65.29億美元,四層及以下的印刷電路(85340090)出口金額81.20億美元;2020年印刷電路板出口金額:億美元151.07其中:四層以上印制電路板(85340010)出口金額69.91億美元,四層及以下的印刷電路(85340090)出口金額81.16億美元。

2015-2020年中國印刷電路板出口金額

資料來源:中國海關、智研咨詢整理

5、上市企業

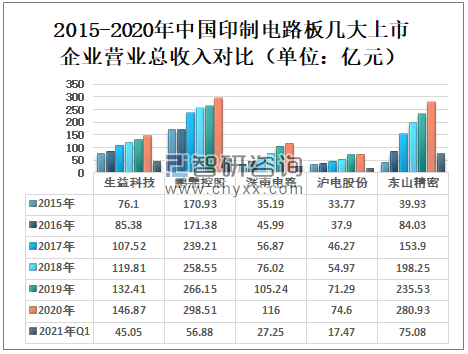

隨著中國電子行業、5G、通信行業的快速發展大大帶動高頻高速PCB的需求,中國形成一批優秀的上市企業,其中有生益科技、鵬鼎控股、深南電路、滬電股份、東山精密等。2020年中國印制電路板上市企業生益科技、鵬鼎控股、深南電路、滬電股份、東山精密實現營業總收入分別為146.87億元、298.51億元、116.00億元、74.60億元、280.93億元;

2021年一季度生益科技、鵬鼎控股、深南電路、滬電股份、東山精密實現營業總收入分別為45.05億元、56.88億元、27.25億元、17.47億元、75.08億元。

2015-2020年中國印制電路板幾大上市企業營業總收入對比(單位:億元)

資料來源:企業公告、智研咨詢整理

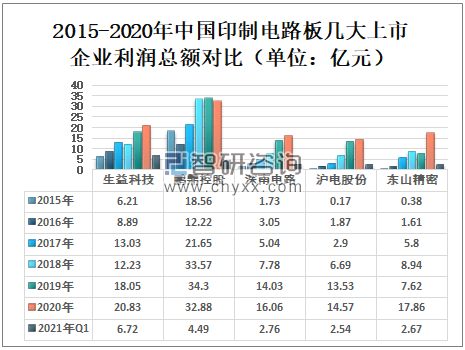

2020年中國印制電路板上市企業生益科技、鵬鼎控股、深南電路、滬電股份、東山精密實現營業總收入分別為20.83億元、32.88億元、16.06億元、14.57億元、17.86;2021年一季度生益科技、鵬鼎控股、深南電路、滬電股份、東山精密實現營業總收入分別為6.72億元、4.49億元、2.76億元、2.54億元、2.67元。

2015-2020年中國印制電路板幾大上市企業利潤總額對比(單位:億元)

資料來源:企業公告、智研咨詢整理

三、印制電路板行業現狀與發展趨勢

印制電路板是承載電子元器件并連接電路的橋梁,廣泛應用于通訊電子、消費電子、計算機、汽車電子、工業控制、醫療器械、國防及航空航天等領域,是現代電子信息產品中不可或缺的電子元器件。

在當前云技術、5G網絡建設、大數據、人工智能、共享經濟、工業4.0、物聯網等加速演變的大環境下,作為“電子產品之母”的PCB行業將成為整個電子產業鏈中承上啟下的基礎力量。

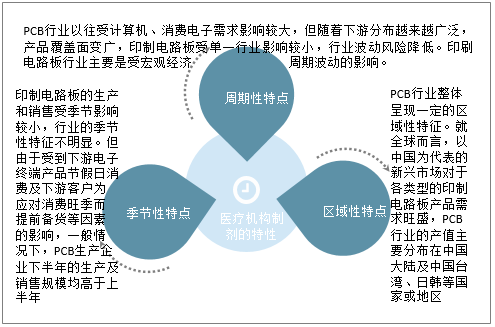

中國印制電路板周期、季節、區域性特點

資料來源:智研咨詢整理

就我國自身而言,由于華東和華南沿海地區經濟發展水平較高,且電子信息產業比較發達,華東和華南兩個區域為印制電路板制造業高端產品和高附加值產品較為集中的地區。

未來PCB行業向中國大陸轉移的趨勢仍將持續,行業集中度仍將進一步提升。從區域市場看,中國市場表現優于其他區域,未來幾年中國PCB行業產值復合增長率仍將優于全球其他區域。隨著5G、大數據、云計算、人工智能、物聯網等行業快速發展,以及產業配套、成本等優勢,中國PCB行業的市場占比仍將進一步提升。從產品結構看,以多層板和IC封裝基板為代表的高端產品增速會顯著優于普通單層板、雙面板等常規產品。

PCB行業應用領域范圍主要產品的產業發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告

《2025-2031年中國印制電路板(PCB)行業市場運營格局及競爭戰略分析報告》共九章,包含國外重點PCB制造商介紹,國內PCB重點企業研究,2025-2031年PCB行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![專精特新專欄:某印制電路板企業順利通過2024年第六批國家級專精特新“小巨人”企業認定[圖]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中國印制電路板發展環境(PEST)分析:行業增長保持穩健[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中國印制電路板行業重點企業(鵬鼎控股vs深南電路)對比分析:印刷電路板行業迎來廣闊發展空間[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)