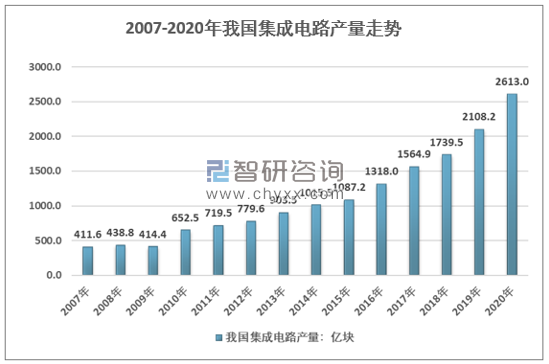

1、集成電路產量走勢

由于集成電路行業處于電子信息產業的上游,受下游需求影響很大。目前,國內電子信息產業持續高速發展,提升了我國集成電路行業的景氣度。2017年我國集成電路產量達1564.90億塊,2018年國內集成電路產量增至1739.5億塊。2019年中國集成電路產量達到2018.2億塊。2020年1-12月份總產量2613億塊。

2007-2020年我國集成電路產量走勢

資料來源:國家統計局

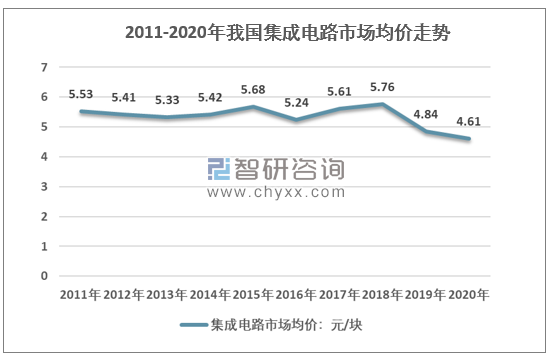

2、集成電路價格走勢

2011年我國集成電路市場均價為5.53元/塊,2018年市場價格上漲至5.76元/塊,2019/2020年市場價格分別降至4.84元/塊和4.61元/塊。

2011-2020年我國集成電路市場均價走勢

資料來源:智研咨詢整理

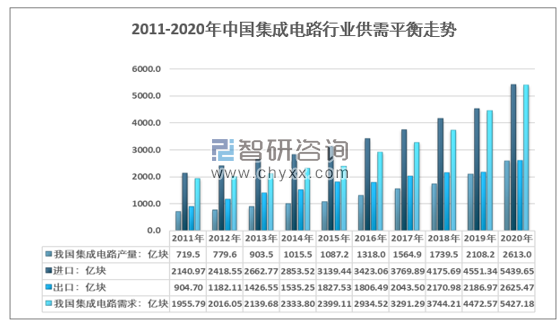

3、集成電路供需平衡走勢

政府給予集成電路產業諸多政策支持,將集成電路產業打造成具有核心技術競爭力的新的產業爆發點。隨著國民經濟的快速發展、互聯網信息產業對傳統經濟的持續深入改造以及發達國家集成電路產業逐漸向發展中國家進行戰略轉移,目前,國內集成電路產業整體呈現快速發展的趨勢。 中國半導體行業協會統計,2020年中國集成電路產業銷售額為8848億元。技術創新上不斷取得突破,目前制造工藝、封裝技術、關鍵設備材料都有明顯大幅提升。企業實力穩定提高,在設計、制造、封測等產業鏈上涌現出一批新的龍頭企業。

根據智研咨詢發布的《2021-2027年中國集成電路行業市場運營格局及競爭戰略分析報告》顯示:2020年中國集成電路產量為2613億塊,進口量為5439.65億塊,出口量為2625.47億塊,2020年中國集成電路市場需求量為5427.18億塊。

2011-2020年中國集成電路行業供需平衡走勢

資料來源:國家統計局、中國海關、智研咨詢整理

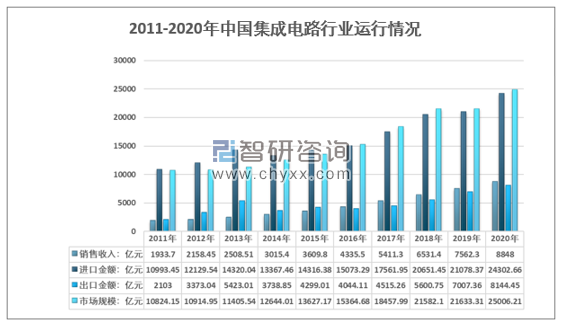

2020年中國集成電路銷售收入為8848億元,進口金額為24302.66億元,出口金額為8144.45億元,2020年中國集成電路市場規模為25006.21億元。

2011-2020年中國集成電路市場運行情況

資料來源:國家統計局、中國海關、智研咨詢整理

4、集成電路細分市場銷售收入走勢

2020年集成電路設計業銷售額為3778.4億元,同比增長23.3%;制造業銷售額為2560.1億元,同比增長19.1%;封裝測試業銷售額2509.5億元,同比增長6.8%。

2011-2020年中國集成電路銷售收入及細分情況

年份 | 集成電路設計:億元 | 集成電路制造:億元 | 集成電路封測:億元 |

2011年 | 526.4 | 431.6 | 975.7 |

2012年 | 621.68 | 501.1 | 1035.67 |

2013年 | 808.8 | 600.86 | 1098.85 |

2014年 | 1047.4 | 712.1 | 1255.9 |

2015年 | 1325 | 900.8 | 1384 |

2016年 | 1644.3 | 1126.9 | 1564.3 |

2017年 | 2073.5 | 1448.1 | 1889.7 |

2018年 | 2519.3 | 1818.2 | 2193.9 |

2019年 | 3063.5 | 2149.1 | 2349.7 |

2020年 | 3778.4 | 2560.1 | 2509.5 |

資料來源:中國半導體行業協會、智研咨詢整理

5、集成電路未來發展趨勢

2020年8月,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,為我國集成電路產業發展指明了方向,從政策層面加大了對產業發展的支持力度。“十四五”期間,我國集成電路產業將加快邁向高質量發展階段,圍繞產業發展“卡脖子”環節,關鍵共性技術集中攻關,不斷增強產業鏈供應鏈自主可控能力。

“十四五”期間集成電路產業發展特征

序號 | 特征 |

特征一 | 開放指令集與開源芯片迎來前所未有的歷史性機遇。芯片是信息技術的引擎,推動著人類社會的數字化、信息化與智能化。隨著摩爾定律瀕臨終結,維持芯片技術創新面臨新挑戰。開源芯片設計將是應對挑戰的新的技術路線。“十四五”期間,開源芯片將在市場需求牽引下,取得重大突破。 |

特征二 | 新興應用場景將對我國集成電路產業形成新發展格局產生巨大帶動效應。當前我國集成電路產業已進入到發展的重大轉型期和變革期,隨著新的應用場景的不斷出現,如線上辦公、視頻會議、網絡授課等新興應用需求的興起,將為我國集成電路產業發展帶來更多新機遇。5G通信、VR/AR、物聯網、人工智能與類腦計算、自動駕駛等新興領域將成為集成電路市場發展的重要驅動力,新式算法的出現、海量數據的獲取和存儲、計算能力的提升都在于芯片技術的突破,具有超高運算能力、符合市場需求的芯片,將成為新興產業可持續發展的重要因素。 |

特征三 | 數字化工具將為我國集成電路企業獲得更多競爭優勢。隨著諸多新興應用的到來,集成電路企業的下游客戶對產品多樣化、客制化、差異化的要求不斷提高,集成電路企業需要更快、更靈敏地保持競爭力。“十四五”期間,我國集成電路行業將人工智能和分析工具應用在設計、制造、封裝和測試等環節。在設計過程中,人工智能將改變整個設計流程,新的分析技術可以幫助集成電路設計人員綜合分析所獲取的數據,從數據和結果中提煉關系,進一步通過優化某些參數,制定決策或糾正錯誤。在制造過程中,各個流程產生的數據可以共享、直接分析、報告錯誤,以減少可能犯錯誤的人工檢查,實現效率提升。在封測過程中,充分利用數據可以縮短測試時間,加快將產品推向市場的步伐。 |

特征四 | 新材料和新架構的顛覆性技術將成為后摩爾時代集成電路產業的主要選擇。當前,摩爾定律雖仍在延續,但技術升級明顯放緩,在算力和存儲需求爆發的雙重壓力下,以硅為主體的經典晶體管難以維持集成電路產業的可持續發展。新材料將通過全新物理機制實現全新的邏輯、存儲及互聯概念和器件,推動半導體產業的革新。拓撲絕緣體、二維超導材料等能夠實現無損耗的電子和自旋輸運,可成為全新的高性能邏輯和互聯器件的基礎;新型磁性材料和新型阻變材料能夠帶來高性能磁性存儲器如MRAM和阻變存儲器。架構方面,存內計算架構將數據存儲單元和計算單元融合為一體,能顯著減少數據搬運,極大地提高計算并行度和能效。基于芯粒的模塊化設計方法將實現異構集成,是增強功能及降低成本的可行方法,有望成為后摩爾定律的新路徑。 |

特征五 | 整機廠商加速自研芯片進程。中美戰略博弈日趨復雜,加之疫情影響,全球集成電路產業分工體系遭到嚴重破壞,整機企業逐步認識到系統創新和源頭創新重要性,開始涉足芯片設計,從整機系統自上而下地定義芯片,以芯片功能提升和創新來提高整機產品的性能和競爭力,同時也可保證供應鏈的安全。“十四五”期間,整機大廠自研芯片意愿趨強。例如,部分龍頭消費電子企業選擇自研處理器芯片,把多個平臺處理器統一到統一架構上,可為下游消費電子等產品開發相同的程序生態,無論對開發者還是消費者,一致性的系統體驗感將會大幅增加。此外,終端廠商自研芯片可更好地控制產品性能、用戶體驗和產品成本。整機廠商可進一步切斷對外來處理器芯片的依賴,自主掌控產品迭代升級的節奏,并進一步提升整機廠商產品競爭力。中小企業沒有這個構建系統工程能力,只能被動參與專業化產業分工協作,或者聯合起來“抱團取暖”。 |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國通用集成電路行業市場動態分析及前景戰略研判報告

《2025-2031年中國通用集成電路行業市場動態分析及前景戰略研判報告》共六章,包含通用集成電路行業企業分析,2025-2031年中國通用集成電路行業發展前景預測分析,2025-2031年中國通用集成電路行業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國集成電路設備行業相關政策、產業鏈、發展現狀及未來趨勢分析:國內市場景氣度高,市場規模持續擴大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)