1、中國造船國際市場份額領先

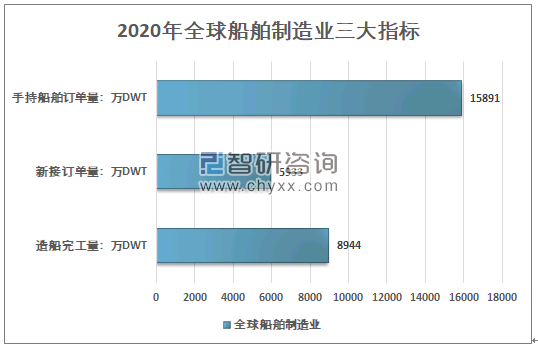

2020年,全球船舶制造業三大指標情況如下。2020年世界造船業造船完工量為8944萬載重噸,手持訂單量為15891萬載重噸,新接訂單量為5933萬載重噸。

2020年世界造船三大指標

資料來源:中國船舶工業行業協會、智研咨詢整理

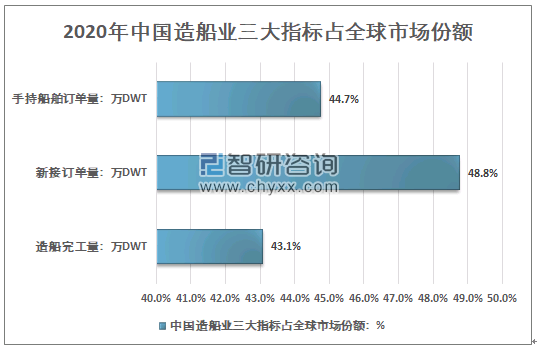

智研咨詢發布的《2021-2027年中國船舶制造行業市場經營管理及投資前景預測報告》數據顯示:我國造船三大指標國際市場份額保持世界領先,造船完工量、新接訂單量、手持訂單量以載重噸計分別占世界總量的43.1%、48.8%和44.7%。近十年以來,我國已成為全球第一大造船中心。2020年中國分別有5家、6家和6家企業進入世界造船完工量、新接訂單量和手持訂單量前10強。

2019年中國船舶三大指標占全球市場份額

資料來源:中國船舶工業行業協會、智研咨詢整理

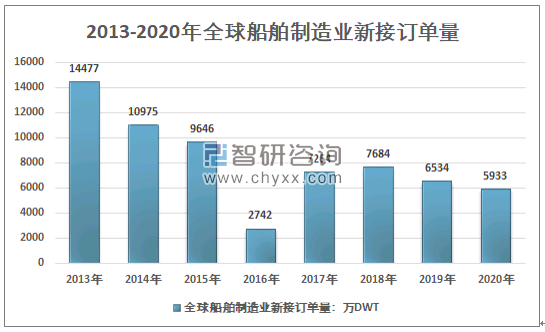

雖然,我國船舶制造業處于全球領先地位,但受世界經濟貿易增長放緩,新冠疫情影響,近幾年,全球市場新船需求處于低位,2020年全球船舶制造業新接訂單量為5933萬載重噸,較2018年下降9.2%。

2013-2020年全球船舶制造業新接訂單情況

資料來源:英國克拉克松研究公司、中國船舶工業行業協會、智研咨詢整理

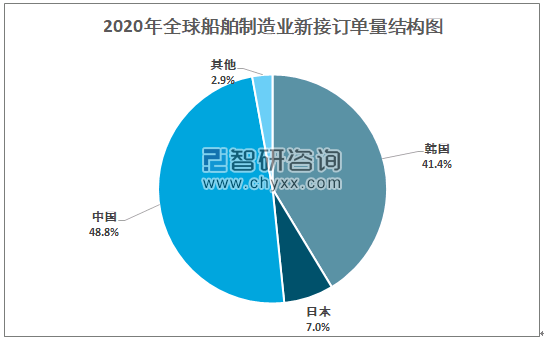

中日韓為全球三大造船國家,2020年全球造船業新接訂單量5933萬載重噸,其中中國造船業新接訂單2893萬載重噸,占比48.8%,其次為韓國,2020年新接訂單2454萬載重噸,占比41.4%。

2019年船舶制造業新接訂單量結構圖

資料來源:英國克拉克松研究公司、中國船舶工業行業協會、智研咨詢整理

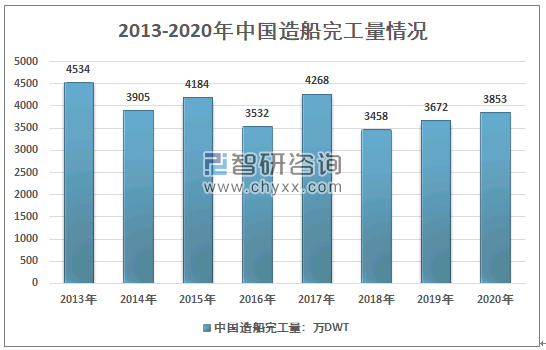

2、中國造船完工量情況

2013年以來,我國造船完工量維持在3000-4500萬載重噸之間。2020年,全國造船完工量為3853萬載重噸,同比2019年增長4.9%。

2011-2020年中國造船完工量及其增速情況

資料來源:中國船舶工業行業協會、智研咨詢整理

我國出口船完工量保持在3500萬載重噸左右。2020年,我國出口船完工數量為3425萬載重噸,同比增長2.1%。

2013-2019年出口船舶完工量情況

資料來源:中國船舶工業行業協會、智研咨詢整理

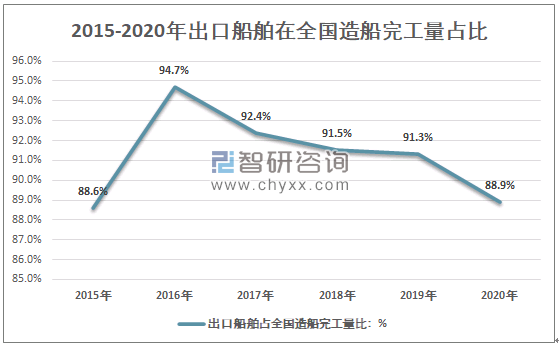

2016年出口船舶分別占全國造船完工量94.7%,之后出口船舶占比呈下降趨勢, 2020年出口船舶占全國造船完工量88.9%。

2015-2019年出口船舶在全國造船完工量占比

資料來源:中國船舶工業行業協會、智研咨詢整理

3、船舶進出口情況

1981年“長城”號貨輪是新中國第一艘出口船,也是我國船舶工業史上第一次按照國際規范和標準建造的萬噸級以上船舶。此后,我國船企積極開拓國際市場,在國際市場保持領先地位。根據中國海關數據顯示,2020年中國船舶出口數量為5712艘,進口船舶數量為2195艘。

2015-2020我國船舶進出口數量情況

資料來源:中國海關、智研咨詢整理

在船舶進出口金額方面, 我國出口船舶以大型船舶為主,船舶出口價值較高,2020年我國船舶出口金額為171.85億美元;進口船舶總價值為11.52億美元。

資料來源:中國海關、智研咨詢整理

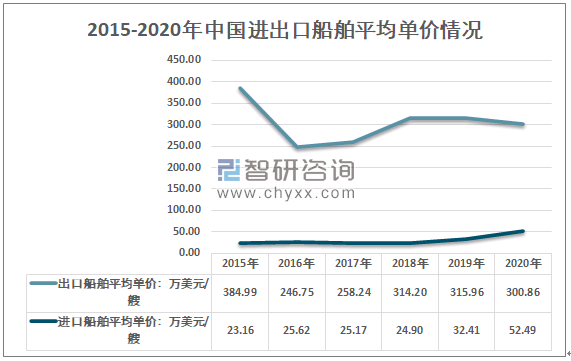

我國出口的船舶以大型船舶為主,出口船舶平均單價在300萬美元左右。進口船舶以價格較低的船為主。2018年交通運輸部要求,2018年9月1日起,申請從事國內水路運輸的進口船舶和中國籍國際航行船舶,柴油機氮氧化物排放量應滿足國際海事組織相關公約的特定要求,對進口船舶提高了準入門檻,自2018年起始,我國進口船舶平均單價明顯提升。

2015-2020年中國進出口船舶平均單價情況分析

資料來源:中國海關、智研咨詢整理

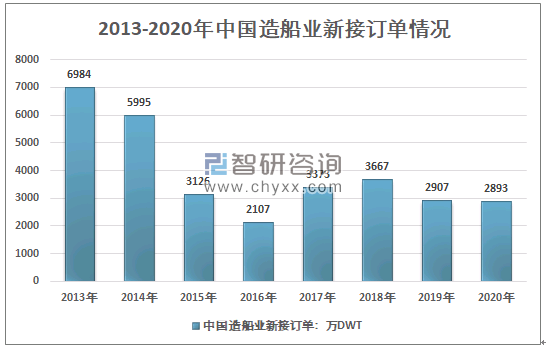

4、船舶制造業訂單情況

因全球疫情影響,導致全球經濟下滑預期,國際船海市場處于低位,我國新接船舶訂單不足3000萬載重噸。2020年中國造船新接訂單量為2893萬載重噸,同比2019年下降0.5%,降幅較2019年縮小。

2013-2020年中國造船業新接訂單量情況

資料來源:中國船舶工業行業協會、智研咨詢整理

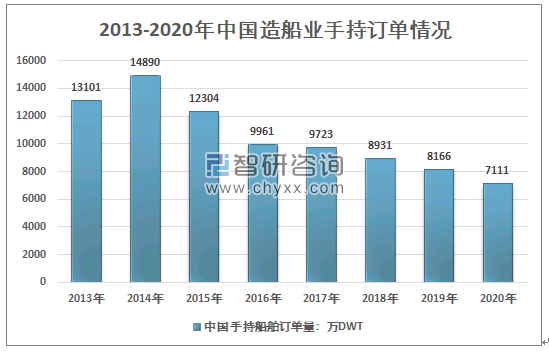

2014年以來全球造船業手持訂單量呈震蕩向下走勢。隨著新船需求的大幅收縮,船企新接訂單難以滿足正常生產需求,各主要造船企業普遍面臨開工不足,部分企業面臨生產斷線風險。2020年,中國造船業手持訂單量為7111萬載重噸,同比2019年下降12.9%。

2013-2020年中國造船業手持訂單量情況

資料來源:中國船舶工業行業協會、智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船舶制造行業市場全景調查及產業需求研判報告

《2025-2031年中國船舶制造行業市場全景調查及產業需求研判報告》共十一章,包含中國船舶制造行業代表性企業布局案例研究,中國船舶制造行業市場前景預測及發展趨勢預判,中國船舶制造行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國船舶制造行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:造船三大指標全面增長,行業智能化發展趨勢明顯[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國金屬船舶制造產業現狀及趨勢分析:高端化、智能化、綠色低碳仍是未來行業發展的主旋律[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國船舶制造行業競爭格局及重點企業分析:產品性能穩步優化,國際競爭力持續提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)