內容概要:隨著生產工藝和產品性能的持續優化,我國船舶制造工業逐漸成為國際船舶市場的重要力量,具有較強的國際競爭力。我國船舶制造業中千億市值的企業數量較少,除行業龍頭企業中國船舶外,整體以中小型企業為主。而從市場競爭格局來看,我國船舶制造行業大部分市場份額主要被中國船舶、江蘇揚子江集團有限公司,江蘇新時代造船公司等企業所占據。

關鍵詞:船舶制造業競爭格局、天海防務、江龍船艇

一、國內船舶制造市場競爭格局:行業在全球市場處于領先地位,前十市場集中度維持在60%以上

船舶制造工業作為國家經濟命脈中的一個支柱產業,近年來,我國持續推動船舶工業發展,隨著生產工藝和產品性能的持續優化,我國船舶制造工業逐漸成為國際船舶市場的重要力量,具有較強的國際競爭力。自2008年以來,我國船舶制造新接訂單量在全球的占比始終保持靠前位置,船舶制造的完工量也較為領先,兩者的市場份額占比呈螺旋式上升,共同推動我國船舶制造工業高速發展。

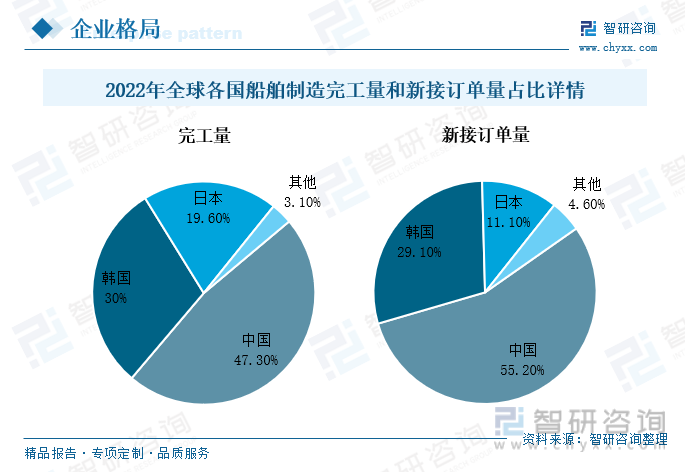

據2022年中國船舶工業行業協會所披露的數據顯示,全年我國船舶制造的完工量達到3786萬載重噸,占全球總完工量的比重為47.3%,遙遙領先于韓國、日本等國家;新接訂單量共計4552萬載重噸,占比達到55.2%。船舶制造完工量和新接訂單量均居于全球前列,保持領先地位,推動我國船舶制造業的國際競爭力進一步提升。未來隨著我國船舶制造水平的不斷提升,將會為船舶產業的工業化進程提供有力支撐,推動我國船舶制造業持續發展,在國際競爭力的穩步增強下,我國船舶制造產業在全球市場中的地位將會得到鞏固和提升。

相關報告:智研咨詢發布的《中國船舶制造行業市場全景調研及未來趨勢研判報告》

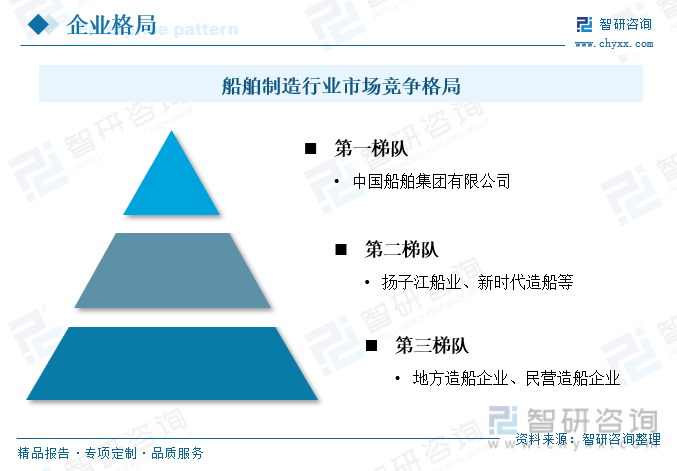

我國船舶制造業中千億市值的企業數量較少,除行業龍頭企業中國船舶外,整體以中小型企業為主。而從市場競爭格局來看,我國船舶制造行業大部分市場份額主要被中國船舶、江蘇揚子江集團有限公司,江蘇新時代造船公司等企業所占據。

其中中國船舶作為我國船舶制造業的領先企業,擁有我國最大的造修船基地,是全球最大的造船集團之一,旗下擁有滬東中華造船、江南造船、外高橋造船等多家造船企業。中國船舶經營業務布局范圍廣泛,企業通過控股子公司的形式,相繼布局長三角、珠三角等地區,推動企業各項業務健康有序發展。處于第二梯隊的則是揚子江船業、新時代造船等企業,這類企業造船技術相對成熟,具備較為完善的供應鏈和銷售體系,在我國船舶制造業中占據重要位置。除此之外,我國船舶制造業中占據更多的則是地方造船企業、民營造船企業等中小型企業,這類企業主要聚焦于其本土市場和周邊地區,經營范圍相對較窄,在生產工藝、產品性能等方面有著較大的提升空間。

近年來,隨著原有船舶企業的轉型、新興生產商的介入,我國船舶制造行業的市場集中度出現小幅下降,但整體來看,我國船舶制造業的市場集中度仍保持較高水平。從船舶制造完工量和新接訂單量來看,我國船舶制造業的CR10總體維持在60%以上,主要是受船舶制造業具有較高技術壁壘、資金壁壘等特性,企業經營發展難度較大。

從完工量和新接訂單量來看,2022年期間,揚子江船業和大連船舶發展較快,占據我國造船完工量、新接訂單量前二席位。此外,中國船舶旗下的造船企業也表現較為出色,在造船企業前十排名中占比較高。據中國船舶工業行業協會數據顯示,2022年我國造船完工量前十家企業的市場集中度達到64.9%;新接訂單量前十家企業的市場集中度共計63.6%。隨著各造船企業生產工藝的日益成熟,我國船舶制造行業的市場集中度有望得到進一步提升,推動我國船舶制造業持續穩健發展。

二、重點企業分析:積極推動產業技術創新,助力企業經營發展提質增效

1、天海防務:聚焦船海工程領域,積極推動新興業務拓展

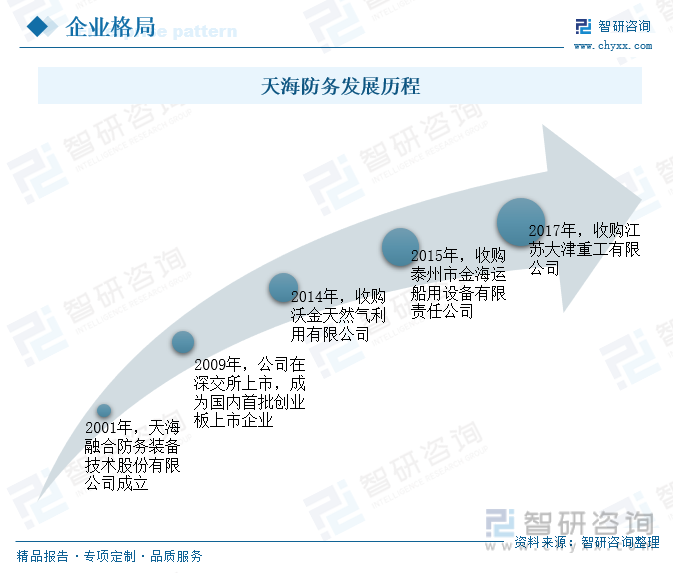

天海防務成立于2001年,2009年10月在深交所掛牌上市,是船舶綜合科技類的首家上市企業,經過二十多年的發展,公司已經成為國內最大的民營船舶與海洋工程研發設計企業。2014-2017年,天海防務相繼收購沃金天然氣、金海運、大津重工,相繼布局天然氣、防務裝備等市場,多年來,天海防務聚焦船海工程、防務裝備和新能源三大業務領域,成為業內唯一集船舶設計與建造為一體的綜合解決方案提供商。此外,天海防務還承接多項船舶設計、海工設計工程,在海上風電安裝船、巡邏艇、打撈船、深層攪拌船、無人救生艇等相關產品中處于國內領先地位。

從銷售模式來看,天海防務在船海工程業務中,其銷售產品主要有各類研究報告、設計圖紙、船舶和海洋工程裝備,這類業務的主要客戶對象為國內為船東和船廠,公司與客戶直接簽訂銷售合同;在防務裝備業務零售,公司產品分為軍品和民品兩大類,總體采取以市場需求為主導的直銷模式,部分產品通過公開招標、邀請招標、競爭性談判等方式進行銷售。

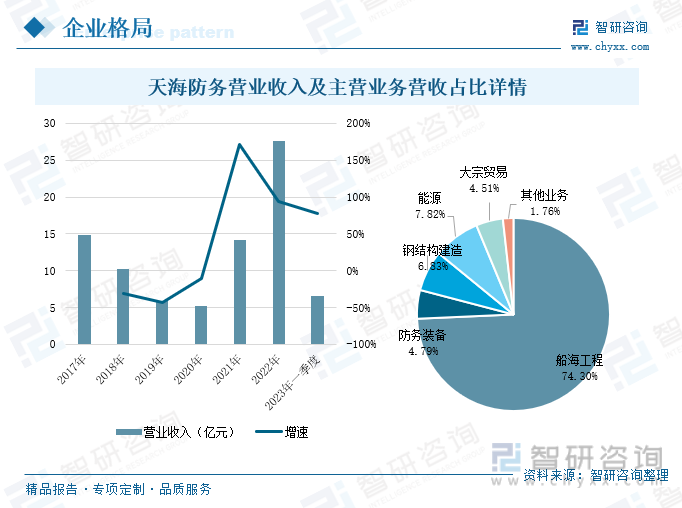

天海防務立足于船舶制造領域,主營業務涵蓋了船海工程研發設計、船海和港口機械工程技術咨詢和監理、船舶和海洋工程總裝制造、船舶和船用設備進出口等多項業務。船海工程業務作為公司的重點發展業務,業務的營業收入占總營收的比重達到74%,其市占率和業績均位于行業細分領域的前列,其中靈便型貨船、特種工程船、深水作業船以及新能源動力船舶的研發設計與制造較為出眾。

近年來隨著海上風電的興起,天海防務搶抓市場機遇,提前進行戰略布局,自主研發的各類海工平臺和各類工程船舶打入海上風電市場。天海防務研發設計的 1600 噸、1800 噸、2200 噸、2500 噸的系列自升式風電安裝平臺,能滿足當前海上風電市場逐步邁向深遠海的使用需求,助力企業經營業績進一步增長。2017-2022年期間,天海防務的營業收入呈現出“先降后升”的發展態勢,2022年以來,企業大力推進主營業務發展,營業收入實現大幅增長。2023年一季度天海防務的營業收入達到6.58億元,較2022年同期增長了77.15%。

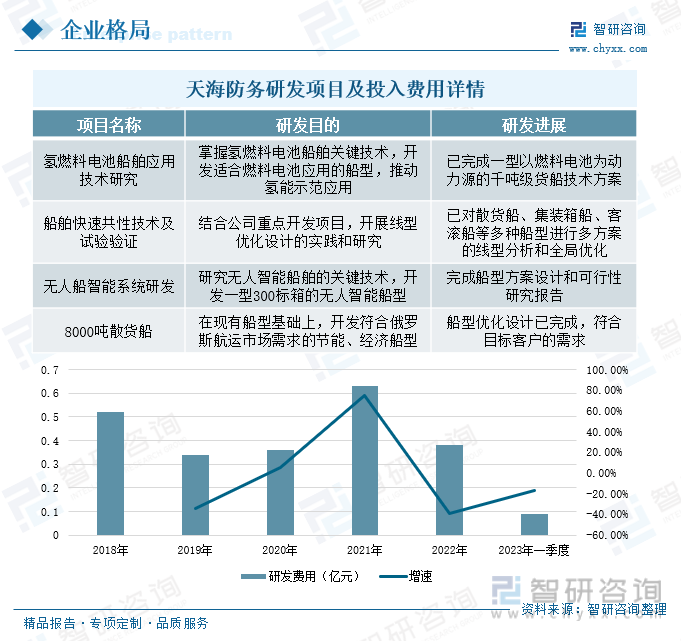

此外,公司較為注重項目研發,多年來,天海防務圍繞公司的主營業務和新興領域開展多項研發項目,主要涉及到氫燃料電池、無人船智能系統、海上風電作業平臺等方面。目前公司在研項目主要有氫燃料電池船舶應用技術研究、船舶快速共性技術及試驗驗證、無人船智能系統研發、8000噸散貨船等,這類研發項目對于公司開拓新能源船舶、無人裝備等新興領域項目具有十分重要的推動左右,也為公司長期的發展提供了核心技術支撐。受到部分項目研發完成的影響,2022年以來,天海防務的研發費用同比有所減少,2023年一季度天海防務的研發費用共計0.09億元,較2022年同期下降了16.87%。

2、江龍船艇:加快推動海外市場擴張,持續加大研發投入力度

江龍船艇成立于2003年,公司主要從事多品類船艇的設計、研發和生產銷售,是我國領先的新能源船艇設計生產企業之一。江龍船艇主要產品按用途可以分為公務執法船艇、旅游休閑船艇、特種作業船艇;按動力源可分為新能源船艇和傳統能源船艇,多品類的船艇制造業務,共同推動企業營收持續增長。

多年來,江龍船艇聚焦船艇制造主業,以“大型化、專業化、新能源化、國家化”為發展方向,積極推動企業各項業務發展。2017年以來,江龍船艇的營業收入也保持持續增長態勢,公務執法船艇作為企業的重點發展業務,近年來受企業不斷加快市場擴張的影響,其營收占比有所下降,但公務執法船艇業務的營收占比總體仍維持在40%以上。2022年江龍船艇的營業收入共計6.81億元,同比下降了1.47%。2023年江龍船艇持續優化產業戰略發展,不斷完善市場布局,企業營收出現大幅增長,2023年一季度江龍船艇的營業收入共計1.7億元,較2022年同期增長了47.55%。

從各地區銷售收入占比來看,江龍船艇緊抓國內華南、華東、華北地區,三個地區的營收占比常年維持在43%、21%、20%左右,是江龍船艇的主要銷售市場。近年來,江龍船艇持續調整營銷策略,在穩步推進國內銷售市場發展的同時,積極布局海外市場,2022年江龍船艇在海外地區的營收共計0.48億元,較2021年出現爆發式增長,同比增速達到1520%。同時,江龍船艇持續深化華南、華東地區的戰略布局,2022年江龍船艇在華南、華東地區的營業收入同比增速分別為25%、92%。隨著企業的不斷發展,江龍船艇在不斷完善國內各地區營銷網絡布局的同時,持續推進海外市場業務發展,2023年江龍船艇在多地區營銷網絡的持續發力下,營業收入有望得到進一步提升。

在產品銷售方面,江龍船艇主要是通過招投標及競爭性談判方式獲取訂單,采用直銷模式向國內外客戶銷售船艇產品。借助直銷模式和訂單生產模式的協同發展,有效減少和客戶溝通的中間環節,進而更為及時、高效的了解市場動態;同時利用直銷模式也有利于客戶的資源管理、技術交流、訂單執行等,進一步提升江龍船艇的經營效率。近年來,為加快促進產品銷售,江龍船艇穩步加大銷售費用,企業的銷售費用總體呈現出增長態勢,2023年一季度江龍船艇的銷售費用共計0.04億元,同比下降了8.57%。

為加快提升企業核心競爭力,搶占船艇市場份額,江龍船艇持續加大研發投入力度,并逐步建立了較為完善的研發機構和持續創新的機制,推動技術創新能力穩步提升。現階段,企業在研項目包括5G-AI智能無人船艇、新型高速全鋁合金引航艇、特種絞吸式挖泥船等項目,隨著各類項目的順利應用,將會為江龍船艇的經營和發展注入強勁活力,助力企業經營業績進一步提升。2018年以來,江龍船艇的研發費用保持穩步增長態勢,2023年一季度企業的研發費用共計0.11億元,同比上漲了15.2%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國船舶制造行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國船舶制造行業市場全景調研及未來趨勢研判報告

《2023-2029年中國船舶制造行業市場全景調研及未來趨勢研判報告》共十一章,包含中國船舶制造行業代表性企業布局案例研究,中國船舶制造行業市場前景預測及發展趨勢預判,中國船舶制造行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國船舶制造行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:造船三大指標全面增長,行業智能化發展趨勢明顯[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國金屬船舶制造產業現狀及趨勢分析:高端化、智能化、綠色低碳仍是未來行業發展的主旋律[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國船舶制造行業發展現狀分析:江蘇省保持領先地位,產品出口態勢持續向好[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)