一、水運的形式及分類

水運是使用船舶運送客貨的一種運輸方式。水運主要承擔大數量、長距離的運輸,是在干線運輸中起主力作用的運輸形式。在內河及沿海,水運也常作為小型運輸工具使用,擔任補充及銜接大批量干線運輸的任務。

水運的優點是成本低,能進行低成本、大批量、遠距離的運輸。但是水運也有顯而易見的缺點,主要是運輸速度慢,受港口、水位、季節、氣候影響較大,因而一年中中斷運輸的時間較長。

水運的形式

資料來源:智研咨詢整理

二、水運行業發展現狀

1、內河、遠洋運輸公共財政支出

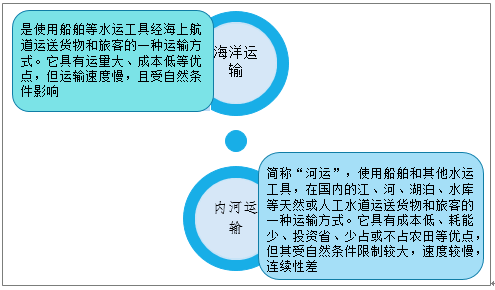

水運分海運和河運兩種。它們是以大自然賜予的海洋和河流作交通線的。但是,并不是所有的河流湖泊都可以成為現成的水路。如果需要通航噸位較高的船舶,窄的河道要加寬,淺的要挖深,有時還得開挖溝通河流與河流之間的運河,才能為大型內河船舶提供四通八達的航道網。

水運的分類

資料來源:智研咨詢整理

隨著沿江社會經濟的高速發展,我國水道建設力度逐步加強,特別是內河建設,因為內河運輸具有運能大、占地省、能耗低、環境友好和邊際成本低的比較優勢。

智研咨詢發布的《2021-2027年中國水運產業競爭現狀及發展前景預測報告》顯示:2014年以來,中國內河運輸公共財政支出遠大于遠洋運輸公共財政支出,2018年中國內河運輸公共財政支出1.45億元,遠洋運輸公共財政支出0.02億元;2019年中國內河運輸公共財政支出2.5億元,遠洋運輸公共財政支出0.1億元。

2014-2019年中國內河、遠洋運輸公共財政支出對比

資料來源:國家統計局、智研咨詢整理

2、水運客運量

我國內河航運資源豐富,改革開放特別是進入新世紀以來,我國內河航道建設及內河航運發展取得了顯著成績,對支撐流域經濟社會發展發揮了重要作用。特別是我國加入世界貿易組織后,隨著我國經濟社會和國際貿易的高速發展,我國水運業也進入了高速發展階段。

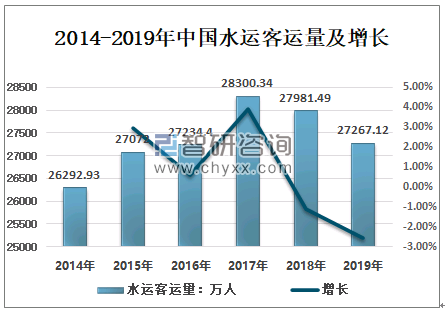

2014-2017年中國水運客運量呈逐年增長趨勢,2018年起起降水運客運量27981.49萬人,比上年減少增加318.85萬人,同比下降1.13%;2019年中國水運客運量27267.12萬人,比上年減少714.37萬人,同比下降2.55%。

2014-2019年中國水運客運量及增長

資料來源:國家統計局、智研咨詢整理

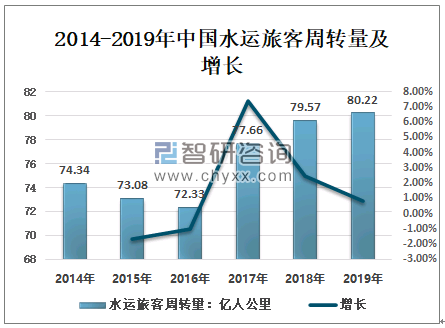

2014-2016年中國水運旅客周轉量小幅下降,2017年同比增長7.37%,2018、2019年增長率分別為2.46%、0.82%。

2014-2019年中國水運旅客周轉量及增長

資料來源:國家統計局、智研咨詢整理

3、水運貨運量

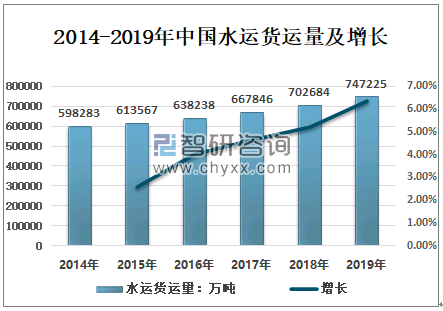

水運是使用船舶運送客貨的一種運輸方式。水運主要承擔大數量、長距離的運輸,是在干線運輸中起主力作用的運輸形式。在內河及沿海,水運也常作為小型運輸工具使用,擔任補充及銜接大批量干線運輸的任務。2014-2019年以來,中國水運貨運量呈穩定增長趨勢,至2019年中國水運貨運量達747225萬噸,比上年增加44541萬噸,同比增長6.34%。

2014-2019年中國水運貨運量及增長

資料來源:國家統計局、智研咨詢整理

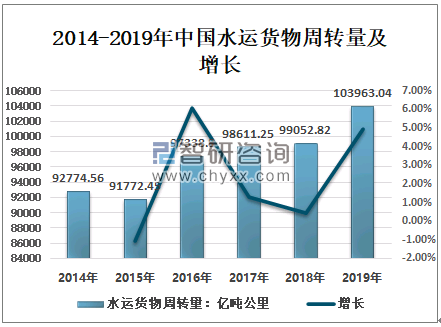

2019年中國水運貨物周轉量增加明顯,水運貨物周轉量103963億噸公里,比上年增加4910.22億噸公里,增長率高達4.96%。

2014-2019年中國水運貨物周轉量及增長

資料來源:國家統計局、智研咨詢整理

三、我國水運綠色發展和可持續發展的趨勢及建議

1、我國水運業綠色發展和可持續發展趨勢

交通運輸是國民經濟發展的先導行業,水運在其中扮演內外貿運輸支柱的角色,是我國新時代建設現代化經濟體系必不可缺的重要一環。我國水運行業發展至今,其巨大的市場體量對世界貿易和經濟的未來發展走向至關重要。

在不破壞未來發展所需的資源環境承載力的前提下,最大程度地實現清潔、低碳、高效的經濟社會發展是綠色發展和可持續發展的真諦。

我國水運業綠色發展和可持續發展趨勢

資料來源:智研咨詢整理

2、我國水運行發展建議

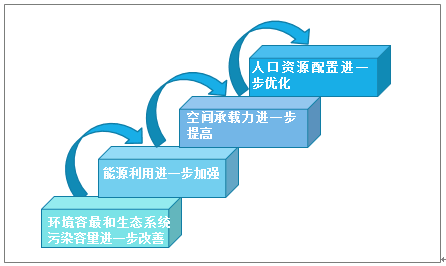

我國水運行業近40年來的高速發展取得了世界前十大港口獨占其七、航運大國地位愈加穩固的成就,支撐了我國多年位列世界第一貿易大國的外貿格局,為我國的對外開放和經濟社會發展作出重要貢獻。但是,水運行業的跨越式發展耗費了我國區位優勢地區大量的資源環境承載力,在環境與生態系統污染容量、能源利用、空間承載力和人口資源配置方面積累了錯綜復雜的問題。水運發展為我國創造巨大物質和精神財富方面起到了重要的作用,但解決其可持續發展方面存在的問題已刻不容緩,采取轉型升級的戰略和措施勢在必行。

我國水運行發展建議

資料來源:智研咨詢整理

我國邁入新時代,經濟發展質量將是全國各界關注的焦點,綠色可持續發展將是國家繼續堅持和深化的方向,水運作為經濟貿易發展的先導產業和沿海發達地區的基礎優勢產業將在其中起關鍵性作用。

未來我國水運行業在綜合物流中的地位不會動搖,但要更好地實現可持續發展,進一步增強我國水運行業的國際競爭力,必須依靠世界領先的信息化、自動化和大數據技術,并同步進行人力資源優化配置的不斷推進。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國水運行業市場競爭態勢及發展趨向研判報告

《2024-2030年中國水運行業市場競爭態勢及發展趨向研判報告》共十一章,包含中國水運行業代表企業案例分析,中國水運行業市場前景預測及發展趨勢預判,中國水運行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢