內容概況:隨著我國新能源汽車行業高速發展,與之相對應的,則是車企對于動力電池的需求快速增長,在我國動力電池廠商新建產能得到逐步釋放的推動下,動力電池銷量與裝車量也呈現出高速增長的態勢。數據顯示,2023年我國動力電池銷量為616.3GWh,同比增長32.4%;動力電池裝車量為387.7GWh,同比增長31.6%。

關鍵詞:動力電池行業發展趨勢 動力電池銷量 動力電池裝車量 動力電池行業競爭格局

一、概述

動力電池具體指的是具有較高的電能和輸出功率,能夠為耗能型工具提供動力的電池,主要裝載于電動汽車、電動列車、電動自行車、高耗能工業用品等。由于其對于安全性和能量要求較高,因此與普通電池在電池容量、放電功率以及應用領域等方面存在較大差異。目前,市場上主流動力電池種類包括鉛酸電池、鎳氫電池、鋰電池及燃料電池。

二、行業政策

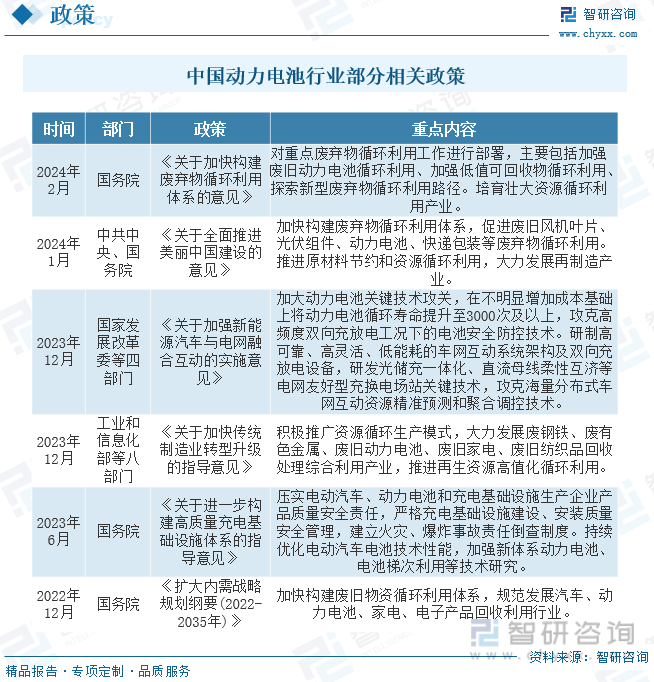

近年來,中國動力電池行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵動力電池行業發展與創新。2022年6月,生態環境部、國家發展改革委等七部門印發《減污降碳協同增效實施方案》,提出將優化環境治理,推進退役動力電池、光伏組件、風電機組葉片等新型廢棄物回收利用。2023年6月,國務院辦公廳印發《關于進一步構建高質量充電基礎設施體系的指導意見》,提出要壓實電動汽車、動力電池和充電基礎設施生產企業產品質量安全責任,嚴格充電基礎設施建設、安裝質量安全管理,建立火災、爆炸事故責任倒查制度。這些政策的落地實施,為動力電池行業的發展提供了明確、廣闊的市場前景,同時也為動力電池企業提供了良好的生產經營環境。

三、產業鏈

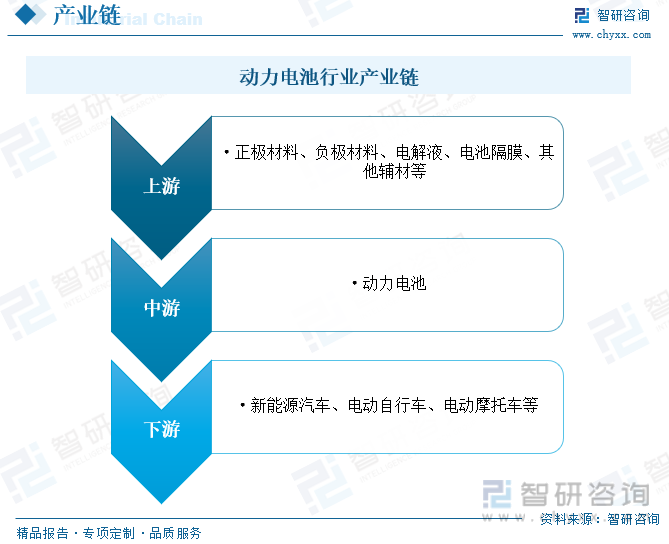

動力電池行業產業鏈上游為原材料供應環節,主要包括正極材料、負極材料、電解液、電池隔膜及其他輔材等;下游主要應用于新能源汽車、電動自行車、電動摩托車等領域。由于動力電池及材料受鋰、鎳、鈷等大宗商品等價格的影響較大,因此,若原材料價格大幅上漲,將對電池材料和電池制造環節的成本形成較大壓力。

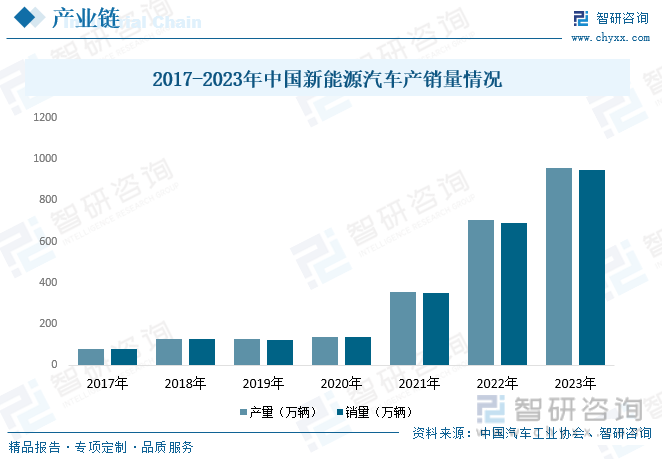

目前,我國新能源汽車市場發展已經從政策驅動轉向市場拉動新發展階段,呈現出市場規模、發展質量雙提升的良好發展局面,為“十四五”汽車產業高質量發展打下了堅實的基礎。動力電池作為新能源汽車的核心部件,隨著我國新能源汽車的發展,行業規模也將持續擴張。數據顯示,2023年我國新能源汽車產量為958.7萬輛,同比增長35.8%;銷量為949.5萬輛,同比增長37.9%。

四、發展現狀

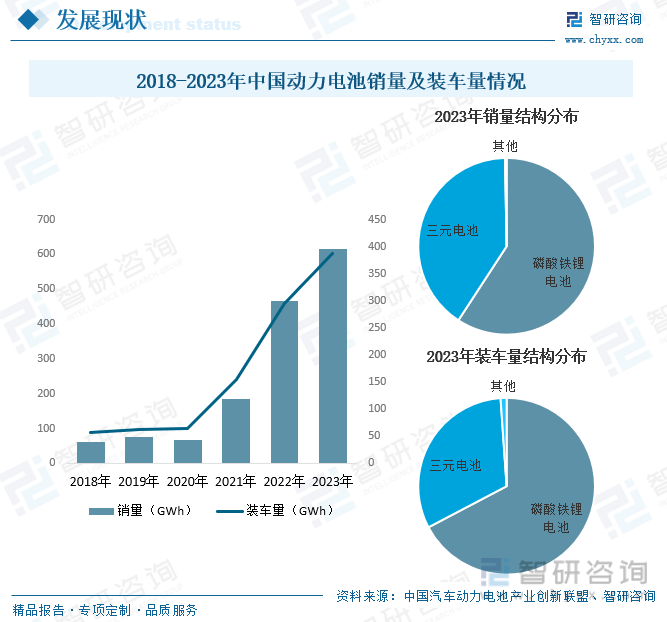

目前,碳中和已經是全球共同推進的目標,汽車電動化的滲透率也在不斷提升,其中以我國電動汽車市場滲透增長尤其迅猛,帶來了巨量的新能源汽車的需求市場,我國新能源汽車行業隨之高速發展,與之相對應的,則是車企對于動力電池的需求快速增長,隨著我國動力電池廠商新建產能得到逐步釋放,我國動力電池銷量與裝車量也呈現出高速增長的態勢。數據顯示,2023年我國動力電池銷量為616.3GWh,同比增長32.4%。其中磷酸鐵鋰電池占比為59.2%,三元電池占比為40.5%;動力電池裝車量為387.7GWh,同比增長31.6%。其中磷酸鐵鋰電池占比為67.3%,三元電池占比為31.6%。

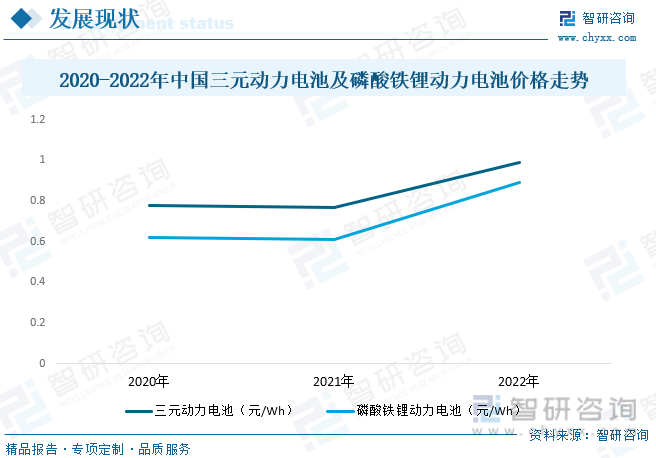

從價格方面來看,2022年受近年來新能源汽車市場火爆影響,國內鋰鹽供需失衡嚴重,使得國內鋰鹽價格上漲近10倍左右,進而導致國內動力電池價格也大幅增長。未來,隨著國內外鋰礦產能釋放及需求增速減弱,動力電池價格將有所回落。具體來看,2022年三元動力電池價格在0.98元/Wh左右,同比增長46%;磷酸鐵鋰動力電池價格在0.89元/Wh左右,同比增長28.6%。

相關報告:智研咨詢發布的《中國動力電池行業市場深度評估及未來發展潛力報告》

五、競爭格局

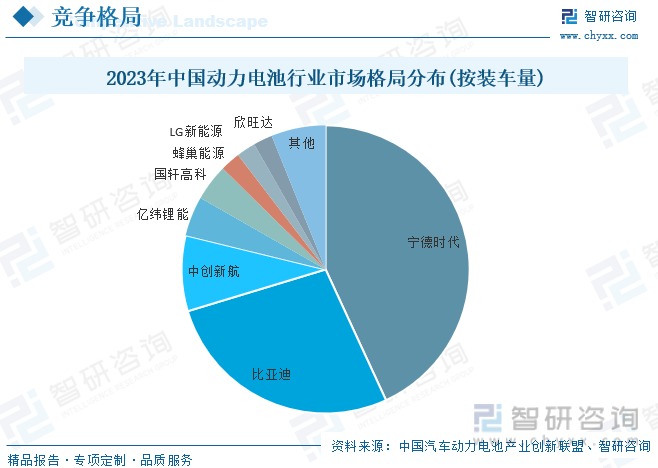

目前,我國動力電池行業集中度較高,行業內競爭較為激烈。數據顯示,2023年全年我國新能源汽車市場共計行52家動力電池企業實現裝車配套,較去年同期減少5家,其中排名前三、前五和前十的企業裝車量占比分別為78.8%、87.4%和96.8%。其中,寧德時代以43.11%的占比位列第一,龍頭優勢較為明顯,而比亞迪憑借刀片電池和汽車制造一體化布局快速擴張,市場份額也不斷提升,2023年裝車量占比為27.21%。

六、發展趨勢

市場規模穩步擴張。隨著新能源汽車市場的不斷擴大,動力電池作為核心零部件,其需求也在穩步增長。隨著技術的不斷進步,電池的能量密度、續航里程等關鍵指標得到了顯著提升,進一步推動了動力電池行業的快速發展。此外,政府對新能源汽車產業的扶持力度也在加大,為動力電池行業提供了良好的發展環境,我國動力電池行業也將繼續保持高速增長,市場規模將持續擴大。同時,隨著全球能源結構的轉型和環保意識的提升,動力電池行業將迎來更廣闊的發展空間,為我國新能源汽車產業的快速發展提供有力支撐。

市場競爭愈發激烈。隨著新能源汽車市場的持續繁榮,越來越多的企業開始涉足動力電池領域,使得市場競爭愈發激烈。為了搶占市場份額,企業們紛紛加大研發投入,不斷提升產品質量和技術水平。同時,成本控制也成為企業競爭的關鍵,通過優化生產工藝、降低原材料成本等方式,力求在價格上取得優勢。此外,企業間的合作與并購也在加劇,通過強強聯合或優勢互補,提升整體競爭力。面對日益激烈的市場競爭,動力電池企業需要不斷創新,提高核心競爭力,才能在市場中立于不敗之地。

產業鏈協同發展。動力電池產業鏈包括原材料、生產制造、應用服務等環節。未來,隨著動力電池產業的不斷發展,產業鏈各環節之間的協同發展將成為重要趨勢。例如,原材料企業需要與生產制造企業緊密合作,提供更優質的原材料;生產制造企業需要與應用服務企業緊密合作,提供更優質的產品和服務。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國動力電池行業市場深度評估及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國動力電池行業市場深度評估及未來發展潛力報告

《2025-2031年中國動力電池行業市場深度評估及未來發展潛力報告》共十六章,包含2025-2031年動力電池行業投資特性與風險防范分析,動力電池行業發展面臨的困境及對策,動力電池行業發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)