內容概要:近年來,在我國新能源汽車行業的高速發展下,車企對于動力電池的需求快速增長,隨著我國電池廠商新建產能得到逐步釋放,動力電池的裝車量也呈現出高速增長的態勢。據電池聯盟數據統計,2023年1-2月我國電力電池裝車量為38.1GWh,較2022年同期增長了27.5%,在此期間,我國新能源汽車市場共計39家動力電池企業實現裝車配套,排名前3家、前5家、前10家動力電池企業裝車量分別為32.2GWh、34.9GWh、37.3GWh,占比分別達到84.5%、91.8%、98%。

關鍵詞:動力電池產銷量、裝車量、投融資、技術動態、回收業務

一、下游強勁需求拉動行業快速發展,磷酸鐵鋰電池逐步受到市場青睞

動力電池即為工具提供動力來源的電源,多指為電動汽車、電動列車、電動自行車、高爾夫球車等提供動力的蓄電池。動力電池通常由電池蓋、電池殼、正極材料、負極材料、電池隔膜、有機電解液等構成,依據不同的生產材料,動力電池可以分為三元鋰電池、錳酸鋰電池、磷酸鐵鋰電池、鈦酸鋰電池等。

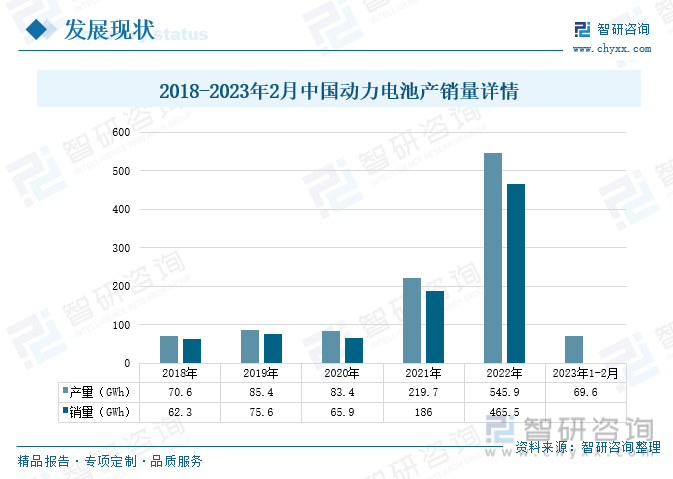

2018-2020年期間,我國動力電池的產銷量總體較為穩定,增長較為緩慢。動力電池作為新能源汽車整體的重要組成部件,2021年以來,下游新能源汽車市場強勢崛起,為動力電池行業帶來強勁需求,推動動力電池產銷量激增。2022年我國動力電池行業的產銷量達到545.9GWh、465.5GWh,同比均增長超一倍,較2021年分別增長了148.5%、150.27%,2023年動力電池廠商新建產能逐步釋放,推動我國動力電池的產量進一步增長。據電池聯盟數據統計,2023年前2個月,我國動力電池的產量為69.6GWh,較2022年同期增長了13.3%。

相關報告:智研咨詢發布的《中國動力電池行業市場深度評估及未來發展潛力報告》

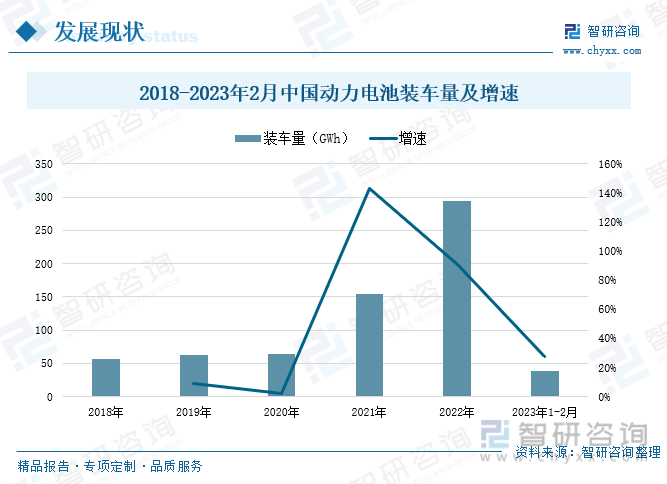

近年來,在我國新能源汽車行業的高速發展下,車企對于動力電池的需求快速增長,隨著我國電池廠商新建產能得到逐步釋放,動力電池的裝車量也呈現出高速增長的態勢。2018-2020年期間,我國動力電池的裝車量增長較為平穩,2021年以來,在市場需求的拉動下,裝車量持續激增,2022年我國動力電池的裝車量達到294.6GWh,較2021年增長了90.68%。據電池聯盟數據統計,2023年1-2月我國電力電池裝車量為38.1GWh,較2022年同期增長了27.5%,在此期間,我國新能源汽車市場共計39家動力電池企業實現裝車配套,排名前3家、前5家、前10家動力電池企業裝車量分別為32.2GWh、34.9GWh、37.3GWh,占比分別達到84.5%、91.8%、98%。

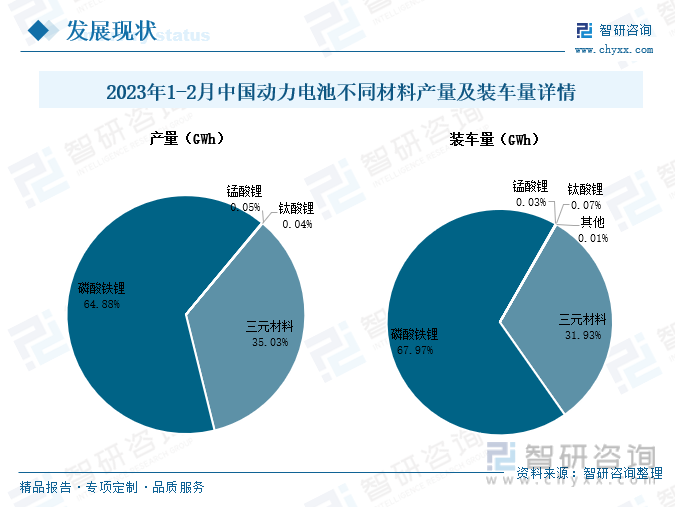

按其生產材料的不同,動力電池可以分為磷酸鐵鋰電池、三元鋰電池、錳酸鋰電池、鈦酸鋰電池等,目前動力電池市場中主流電池主要有磷酸鐵鋰電池和三元鋰電池,受生產成本低、性能優異的優勢,近年來,動力電池廠商逐步將生產重心從三元鋰電池轉移到磷酸鐵鋰電池,磷酸鐵鋰電池產量持續擴增,逐漸成為市場的主流方向。2023年1-2月,我國磷酸鐵鋰電池累計產量為45.1GWh,占總產量的64.88%,同比增長了16.2%;三元電池累計產量為24.4GWh,占總產量的35.03%,同比增長了8.5%。

在裝機量方面,2023年1-2月期間,我國磷酸鐵鋰電池的裝機量同比出現大幅增長,而三元鋰電池裝機量出現小幅下滑。在此期間,我國磷酸鐵鋰電池累計裝機量達到25.9GWh,占總裝車量的67.97%,累計同比增長了55.4%;三元鋰電池的裝車量為12.2GWh,占總裝車量的比重為31.93%,較2022年同期下降了7.5%。

我國動力電池在汽車市場主要應用于乘用車領域,其中純電動乘用車的占比達到77%左右,其次是插混乘用車領域,占比為16%。在2023年前2個月不同車型的動力電池裝車量中,純電動乘用車的動力電池裝車量達到29240MWh,較2022年同期增長了21.5%,插混乘用車的動力電池裝車量達到6305MWh,同比增長了99.2%。其次,裝車量同比增速較大的還有插混客車和燃料電池專用車,同比增速分別為81.8%、73.8%。

二、投融資事件持續增加,企業加快推進技術研發進程

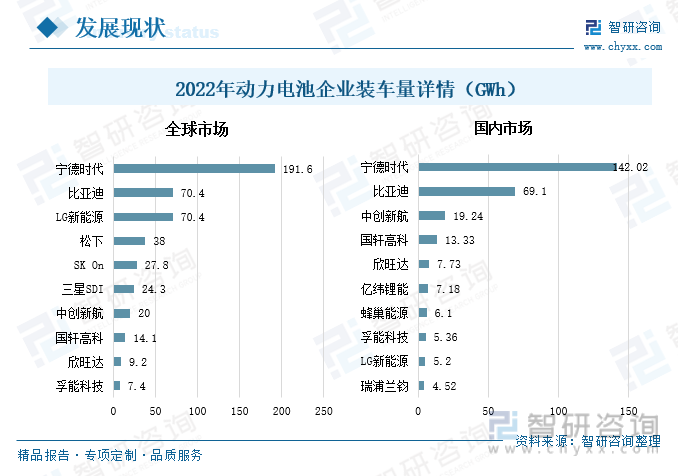

現階段,國內乃至全球動力電池行業的集中度較高,且隨著中小型廠商的被兼并重組、淘汰出清,動力電池行業的集中度保持持續提升的態勢。寧德時代和比亞迪作為全球動力電池行業的龍頭企業,兩者合計裝車量占全球總裝車量的比重達到50.61%,占國內市場總裝車量的78.2%。2022年,在全球動力電池行業,裝車量排名靠前的企業主要有寧德時代、比亞迪、LG新能源、松下、SK On等,裝車量分別為191.6GWh、70.4GWh、70.4GWh、38GWh、27.8GWh;放眼國內動力電池市場,裝車量主要集中在寧德時代、比亞迪、中創新航、國軒高科、欣旺達等企業,裝車量分別為142.02GWh、69.1GWh、19.24GWh、13.33GWh、7.73GWh。

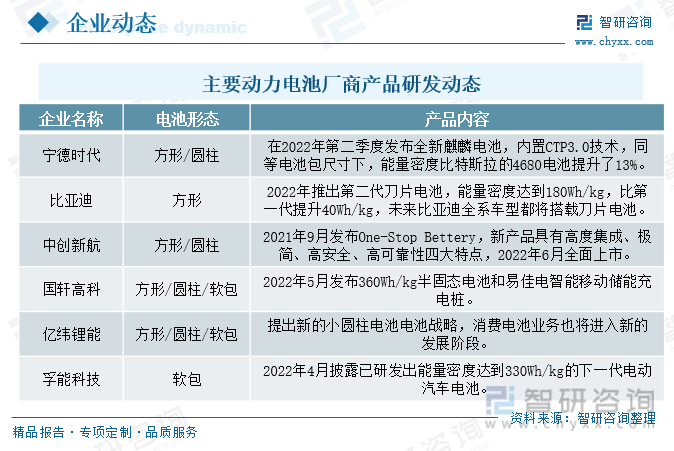

生產工藝和產品技術是制約行業發展的重要因素,近年來,隨著下游市場的快速發展,各企業為搶抓市場機遇,搶占市場份額,持續加大研發投入力度,不斷推動生產技術迭代革新,高性能、低損耗、低碳環保的電池產品相繼推出,推動我國動力電池產業高速發展。

例如寧德時代在2022年二季度發布全新麒麟電池,內置CTP3.0技術,同等電池包尺寸下,能量密度比特斯拉的4680電池提升了13%,常溫下充電速度可以達到0-80%僅需15分鐘,系統集成效率達到80%。比亞迪在2022年推出第二代刀片電池,能量密度達到180Wh/kg,比第一代提升了40Wh/kg,并提出未來比亞迪全系車型將搭載刀片電池的戰略規劃。欣旺達提出在2022年年底量產BEV超級快充電池,電池續航里程可以達到700公里,充電10分鐘續航可以達到400公里,不限制快充次數,還可以做到不起火無熱蔓延。

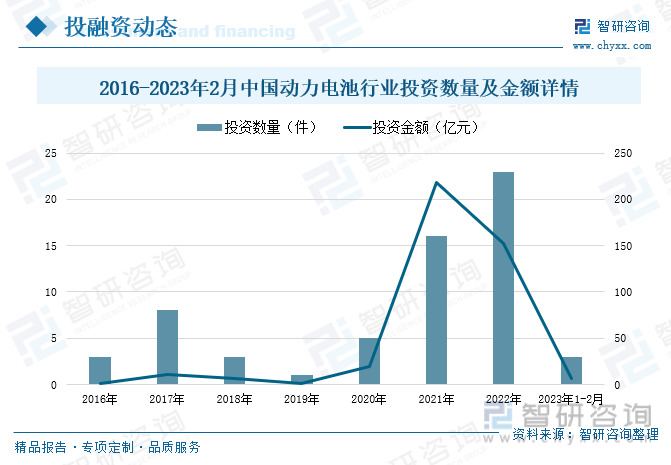

動力電池是資金密集型的成長性行業,近年來,隨著動力電池行業的快速發展,各大廠商也在積極推動融資進程,持續擴大公司發展規模,通過企業融資的方式,募集資金用于企業的高速發展和生產建設。2022年我國動力電池行業的融資次數達到23次,融資金額合計為151.81億元。鈉創新能源是一家動力與儲能電池系統研發商,公司聚焦于鈉離子電池技術創新與產業化,2023年2月3日鈉創新能源獲得由昆侖資本等出資數億元的A+輪融資,本輪融資主要用于核心材料量產及后續產能擴建工作。贛鋒鋰電是一家鋰離子動力電池研發生產商,產品包括消費類電池、動力電池、固態電池、儲能系統等,2023年1月底贛鋒鋰電獲得由國投招商領投的戰略投資,本輪融資主要用于固態電池的研發和產業化生產,希冀推動鋰電子動力電池安全性等行業難題的解決。

2015-2022年期間,我國動力電池行業的投資數量總體呈現出增長的態勢,2021年在國家和政府的大力推動,市場的強勁需求拉動下,我國動力電池市場持續火熱,投資數量激增,投資金額也保持較高水準,2022年動力電池行業的投資數量進一步增長,投資金額出現一定的下滑。據IT桔子數據統計,2023年前兩個月我國動力電池行業投資數量共計3,投資金額達到6.57億元。

三、政策推動回收業務快速發展,退役規模釋放拉動回收量持續增加

隨著我國新能源汽車產業的快速發展,中國已成為全球第一大新能源汽車產銷國,動力電池的產銷量也在逐年攀升。動力電池作為新能源汽車的核心部件,得到廣泛使用,依據其使用場景的不同,動力電池的使用壽命一般在5-8年,以前所投入使用的動力電池,逐漸達到報廢標準,因而動力電池回收業務逐漸興起。對動力電池進行回收利用,不僅符合新能源汽車綠色環保的市場定位,而且也有利于對鋰、鈷等礦產資源的循環利用,降低對自然資源的依賴。

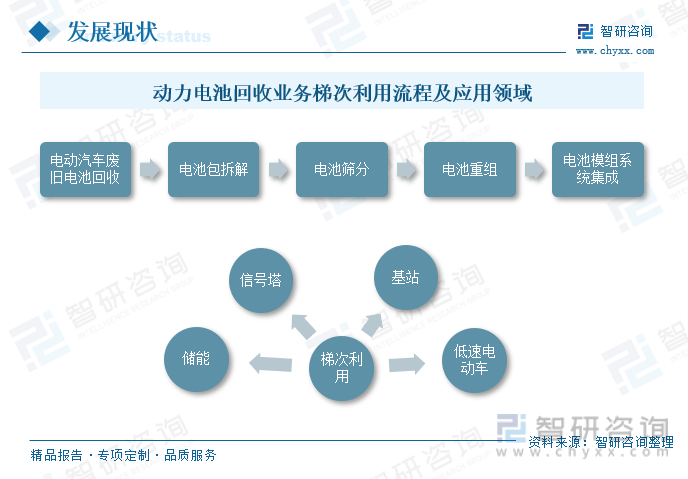

國內動力電池報廢后通常由消費者直接返還電池給4S店或回收網店,部分與電池回收企業有合作的網店將電池銷售給合作的電池回收企業用于拆解回收或梯次利用。梯次利用屬于輕度報廢,當動力電池性能下降到原來的70%-80%后,經過拆解、測試、分類、重組等工序后重新分檔使用在對電池性能要求低的領域。梯次利用的核心工序主要包括退役電池包拆解、電池剩余壽命評估和電池模組系統集成等。目前梯次利用電池主要用于儲能、信號塔、基站、低速電動車等能量密度要求不高的領域。

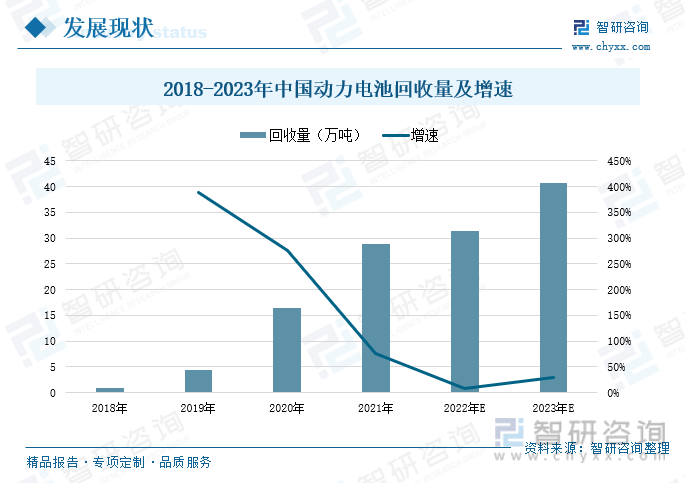

受廢舊動力電池大規模退役影響,未來動力電池回收行業的市場規模將會迅速增長,回收量也將持續增加,按動力電池平均使用壽命測算,2022年我國動力電池回收量在31.4萬噸左右,受產銷量和裝車量大幅增長的影響,未來我國動力電池的回收量將呈現出爆發式的增長態勢,預計到2030年我國動力電池的回收量將達到300萬噸左右。

國家在新能源汽車行業發展初期,認識到動力電池報廢造成的影響和污染,不斷出臺各項動力電池的回收政策,逐步完善動力電池回收體系的建設。近年來,隨著動力電池報廢高峰期的出現,國家和政府加大動力電池回收業務的扶持力度,接連出臺各項動力電池回收相關政策,為我國動力電池行業的長期穩定發展提供了堅實的政策支持。例如2023年2月工信部等八部門聯合印發了《關于組織開展公共領域車輛全面電動化先行區試點工作的通知》,提出應建立形成網絡完善、規范有序、循環高效的動力電池回收利用和處理體系。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國動力電池行業市場深度評估及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國動力電池行業市場深度評估及未來發展潛力報告

《2025-2031年中國動力電池行業市場深度評估及未來發展潛力報告》共十六章,包含2025-2031年動力電池行業投資特性與風險防范分析,動力電池行業發展面臨的困境及對策,動力電池行業發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)