摘要:

產業鏈:鐵礦石進口規模龐大,下游基建成為增長點

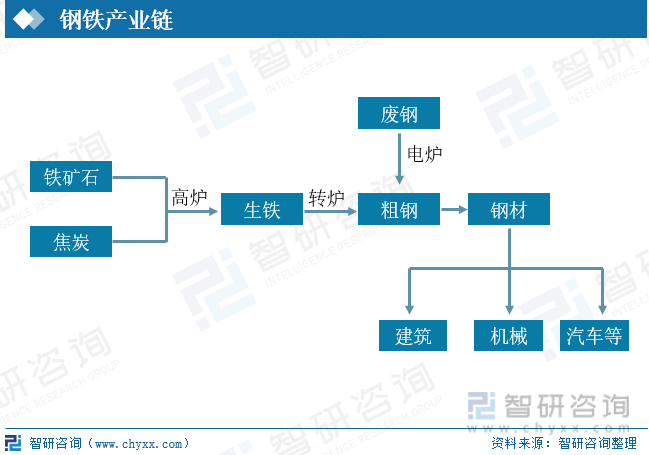

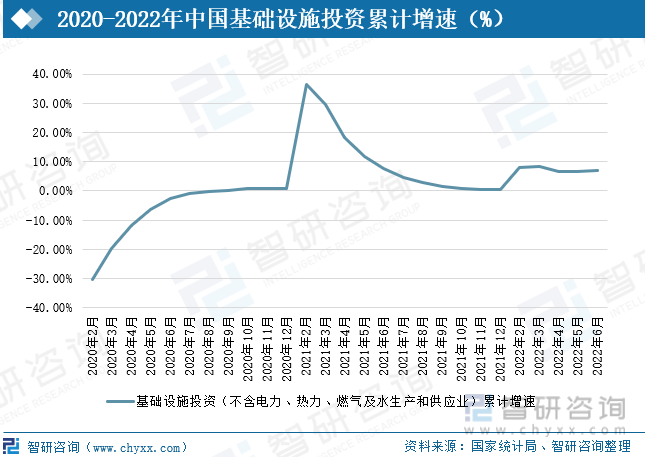

鋼鐵行業上游包括鐵礦石、焦炭、廢鋼,下游應用十分廣泛,可作為基礎原料應用于建筑、機械、汽車等各行各業。 目前,“高爐-轉爐”長流程生產仍是我國鋼鐵主流生產工藝,鐵礦石及焦炭是煉鋼的核心原料,我國鐵礦石雖儲量豐富,占全球比重超10%,但多為貧礦,導致我國進口規模大,供給受到其他國家的制約,焦炭供應充足,產量較為穩定;從下游來看,基建板塊作為逆周期調節工具,開始強勢發力,2022年上半年,中國基礎設施投資累計增速為7.1%,一系列國家和省市級的大工程建設正如火如荼進行,基建領域所需鋼鐵將大幅上漲。

行業現狀:供需端均弱勢運行,庫存持續走高

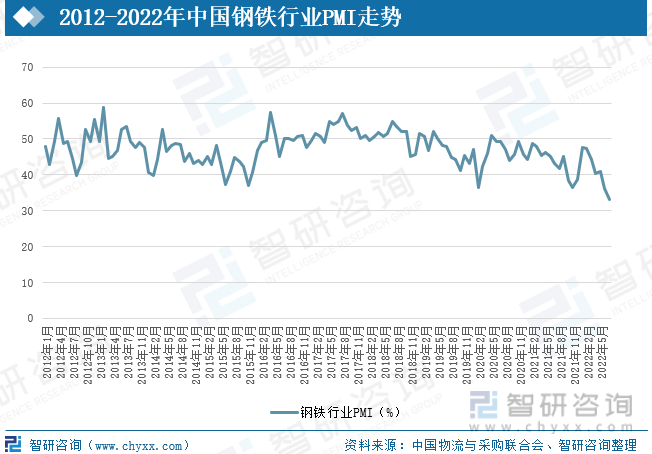

進入2022年以來,中國鋼鐵行業持續低迷態勢,鋼鐵行業PMI在7月份更是創下近十年來最低值,鋼鐵行業供需兩端均低位運行,市場信心顯著不足,生產收縮及需求偏弱導致鋼材和原材料價格連續下行,同時在疫情影響下,采購積極性有所下降,鋼廠出貨節奏放緩,庫存處于歷史同期最高水平。

發展趨勢:綠色、高質量發展要求下,行業集中度及電爐煉鋼占比將持續提升

在雙碳目標大背景下,國家相關部委不斷完善政策以推進鋼鐵行業節能環保、綠色發展,鋼鐵行業也將由純粹成本競爭轉向綜合實力競爭,未來鋼鐵企業的盈利能力、產能擴張能力、發展能力都將取決于低碳發展的能力和綠色發展能力。同時在促進鋼鐵行業高質量發展之中,鋼鐵產業集中度將顯著提升,以廢鋼為原材料的電爐煉鋼優勢逐步顯現,將加速滲透。

關鍵詞:產業鏈、行業政策、行業現狀、市場趨勢

一、產業鏈:鐵礦石進口規模龐大,下游基建成為增長點

1、上游原材料鐵礦石進口規模龐大,焦炭供應穩定

鋼鐵行業是國民經濟發展的晴雨表,是工業國家發展的基礎。從產業鏈來看,鋼鐵行業上游包括鐵礦石、焦炭、廢鋼,下游應用十分廣泛,可作為基礎原料應用于建筑、機械、汽車等各行各業。

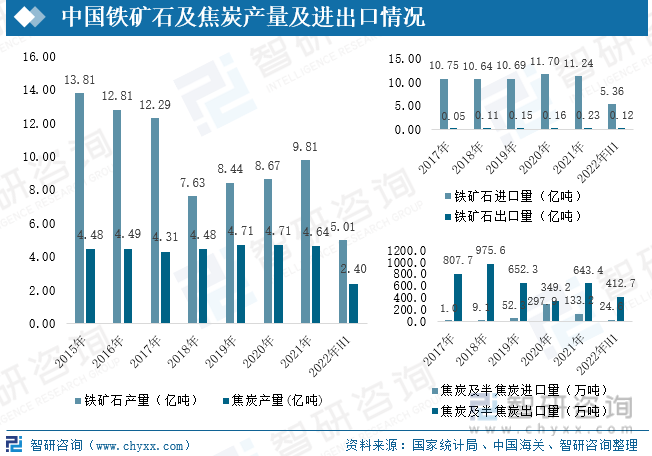

目前,“高爐-轉爐”長流程生產仍是我國鋼鐵主流生產工藝,鐵礦石及焦炭是煉鋼的核心原料,生產1噸生鐵大約需要1.6噸鐵礦石,我國鐵礦石儲量豐富,占全球比重超10%,但多為貧礦,導致我國進口規模大,供給受到其他國家的制約,國產鐵礦石在2018年大幅下滑38%后,迎來連續上漲,到2021年產量為9.81億噸,2022年上半年產量為5.01億噸,同比下降2.9%,在產量遠遠滿足不了國內市場需求之下,鐵礦石進口規模保持高位,2022年上半年中國共進口5.36億噸鐵礦石,主要從澳大利亞、巴西等鐵礦石生產大國進口。

中國焦炭供應充足,產量較為穩定,2015-2021年保持在4-5億噸之間,2022年上半年鋼鐵行業持續低迷狀態,焦企盈利空間明顯壓縮,生產積極性較低,產量較上期僅增長0.5%,為2.40億噸;同時俄烏沖突導致全球能源供給更加緊張,價格波動幅度大,進口焦炭價格也大幅上漲,形成國內外焦炭價格“倒掛”現象,2022年上半年中國僅進口焦炭24.6萬噸,較上年同期減少71.5%;出口規模同比增長20.7%達412.7萬噸。

2、建筑行業為鋼材最大下游應用領域,基建成為重要增長點

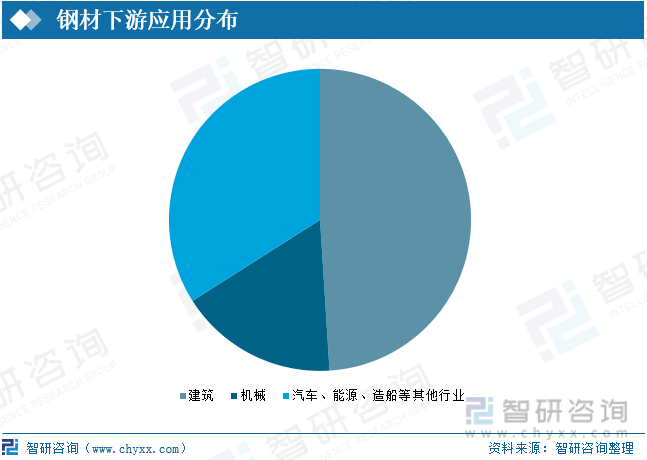

我國鋼鐵產品可廣泛應用到建筑、機械、汽車、能源等各個行業,在我國種類繁多的鋼材產品中,建筑鋼材的產量占據著半壁江山,占比約為49%;其次為機械行業,占比為17%。

相關報告:智研咨詢發布的《2022-2028年中國鋼鐵行業深度研究及市場前景預測報告》

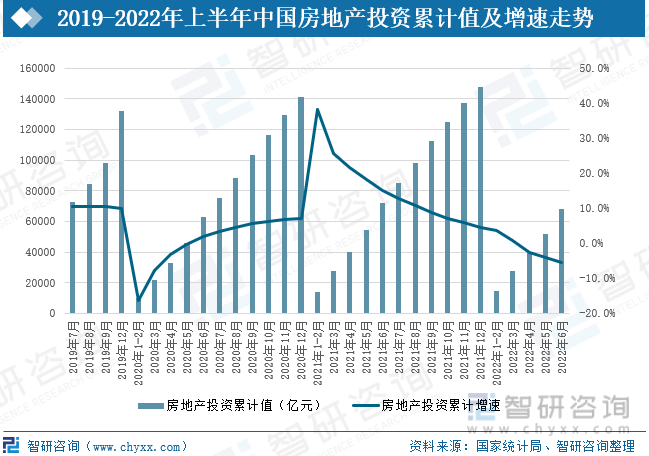

作為鋼材消費最大的行業,房地產與鋼鐵行業不僅呈現出休戚與共的趨勢性變化,而且房地產行業的關鍵性信號對鋼鐵行業市場信心和未來預期具有重大影響。自1998年房地產市場化改革開始,房地產行業迎來了高速發展;2017年開始“房住不炒”后,房企正式進入去杠桿,行業進入去金融化階段。2020年疫情席卷全球,中國經濟率先從疫情中強勢復蘇,大量的資金紛紛流入房地產市場,在此之下,政府出臺了三道紅線及貸款集中管理制度,限制了房地產企業融資能力,多家房企深陷流動性困局;2021年年末,雖房地產政策有所放松,各地區紛紛出臺利好政策,但疫情之下,消費者購房欲望下滑,疊加爛尾樓頻現,消費者信心不足,導致中國房地產行業發展不及預期,2022年上半年,中國房地產開發投資額為68314億元,同比下降5.4%,房地產持續低迷狀態給鋼鐵市場帶來沉重打擊。

2022年上半年,上海、北京等地爆發較大規模疫情,我國經濟穩增長壓力較大,基建作為逆周期調節工具,開始強勢發力,2022年上半年,中國基礎設施投資累計增速為7.1%,同時多地發布2022年重大項目投資清單,明確表示將加快布局基礎設施建設;目前,高鐵、隧道、水利、電力等等一系列國家和省市級的大工程建設正如火如荼進行,基建領域所需鋼鐵將大幅上漲。

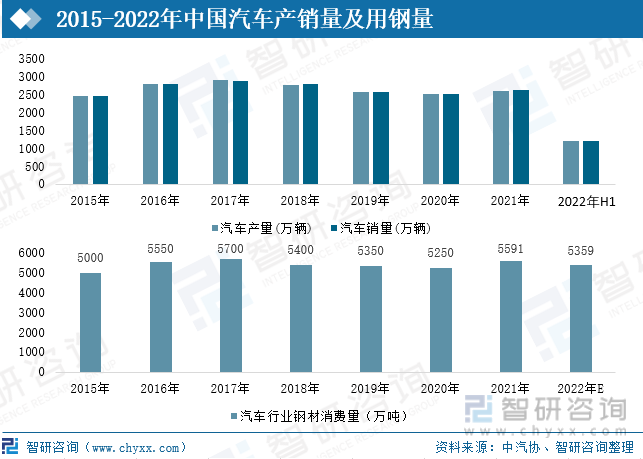

汽車行業為制造業中用鋼量較大的行業,我國汽車行業鋼材消費量與汽車產量密切相關,據粗略統計,生產1輛汽車的原材料中,鋼材所占的比例約為72%~88%,經過多年的發展,中國已成為全球汽車最大產銷市場,中國汽車產銷量在經歷2017-2020年連續下降后,于2021年迎來反彈,用鋼量也隨之上升,為5591萬噸左右。

目前,中國汽車產業正處于變革關鍵期,輕量化成為汽車行業發展趨勢之一,汽車輕量化意味著整體用鋼量的減少,用鋁合金,塑料等輕質材料來替代鋼材,預估2022年汽車用鋼量將同比下滑4%。

二、政策:促進鋼鐵行業布局結構合理和綠色低碳高質量發展

自建國以來的五十余年,我國鋼鐵行業發展迅速,在迅速發展的同時,也面臨著諸多問題,如產業發展布局缺乏統籌安排、技術進步跟不上新增產能的發展,產品品種質量結構矛盾突出、產業集中度低等,“十五”至“十四五”規劃期間,我國鋼鐵行業歷經了從“高速發展”到“淘汰落后產能”,在“十三五”期間,政策明確了鋼鐵工業供給側結構性改革要求、壓減粗鋼產能、提高產能利用率和行業集中度等目標,“十四五”時期,將進一步促進鋼鐵行業布局結構合理和綠色低碳高質量發展。

三、行業現狀:供需端均弱勢運行,庫存持續走高

1、行業低迷運行,PMI不斷下滑

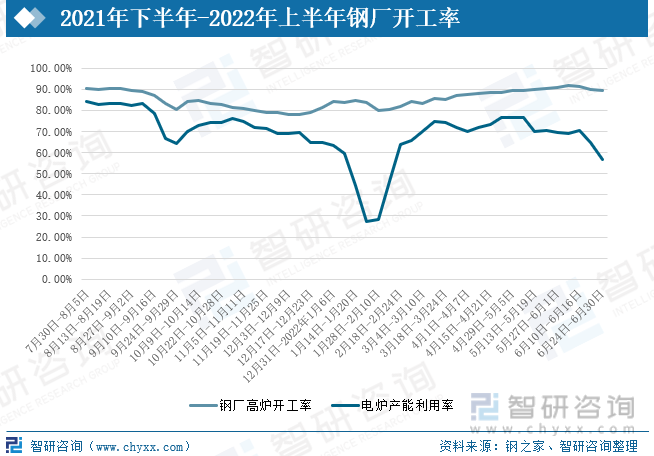

2022年春節后鋼廠開工率不斷上漲,全國限產減產政策寬松,鋼廠開工率、產能利用率均居于高位水平;進入6月后,下游需求整體疲軟,需求持續偏弱,鋼價下跌迅猛,同時疊加進入傳統消費淡季,不少鋼鐵企業主動減產,6月以以來,高爐開工率由月初的91.67%下跌2.42個百分點至89.25%,電爐產能利用率也由68.83%下跌至56.63%。

2022年以來,鋼鐵行業PMI不斷下滑,1月份為47.5%,7月份僅為33.0%,創下近十年來最低值,市場淡季特征顯現,鋼鐵行業供需兩端均低位運行,市場信心顯著不足,生產收縮及需求偏弱導致鋼材和原材料價格連續下行。

2、供給端延續收緊態勢,庫存持續走高

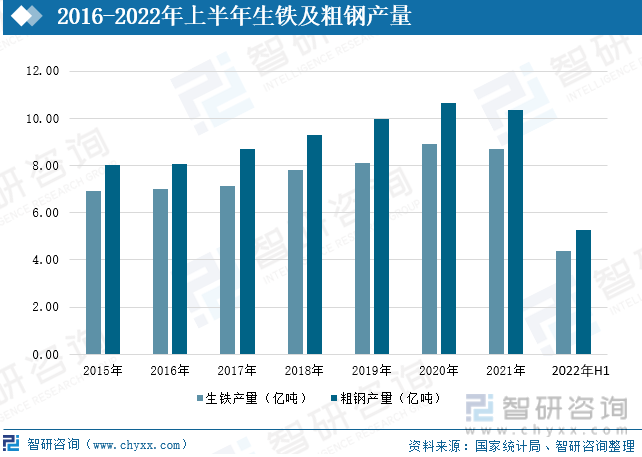

我國是生鐵與粗鋼生產大國,2021年,在“控產能、減產量、回頭看”政策的實施下,生鐵、粗鋼產量有所下滑,分別為8.69億噸、10.35億噸,較上年分別減少了0.2億噸、0.3億噸,2022年上半年,國家部委明確表示將繼續開展粗鋼產量壓減工作疊加下游需求疲軟,生鐵、粗鋼產量延續收緊態勢,產量分別為4.39億噸、5.27億噸。

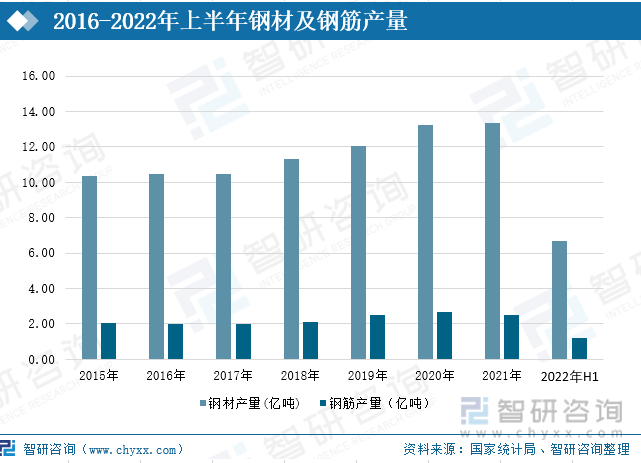

目前,我國鋼材產品主要包括螺紋鋼、線材、冷軋/熱軋板卷、涂鍍層、中厚板等,2021年在粗鋼產量下滑的情況下,鋼材產量增幅也收窄,2021年中國鋼材產量為13.37億噸,較上年同比增長0.9%,增幅與較上年收窄9.1個百分點,其中鋼筋產量為2.52億噸,較上年下滑5.4%。

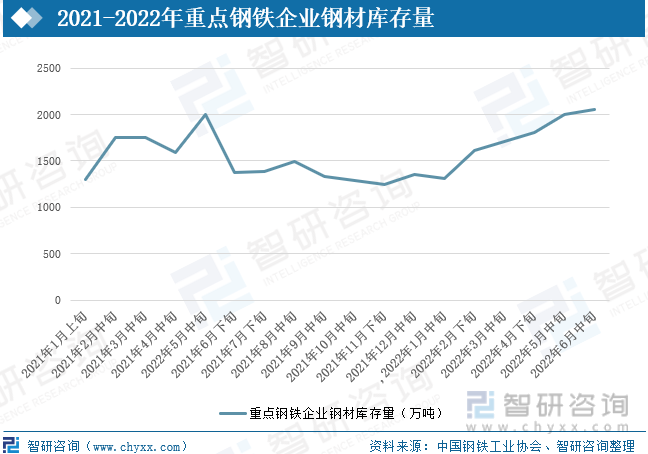

從庫存量方面來看,根據中國鋼鐵工業協會對重點鋼鐵企業的統計:自2022年1月以來,鋼材庫存量持續走高,截止2022年6月中旬庫存量已達到2052.32萬噸,3-4月本應是鋼材去庫的時間點,但受疫情防控等因素的影響,鋼廠出貨節奏放緩,鋼廠庫存沒有如期去化,而是呈現振蕩走平的特征;加之疫情對終端需求的影響,采購積極性有所下降,使得市場交易量環比回落,進而導致市場降庫節奏整體緩慢;進入6月,疫情防控措施接近尾聲,運輸條件大幅改善,但是產量低位的情況下,鋼材庫存去化依然不順,庫存處于歷史同期最高水平。

四、發展趨勢:綠色、高質量發展要求下,行業集中度及電爐煉鋼占比將持續提升

1、行業加快重組兼并,集中度持續提升

2016年國務院發布的《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》中提出:到2025年鋼鐵產業60%-70%的鋼產能要集中在10家左右的大鋼鐵集團中;2022年2月發布的《關于促進鋼鐵工業高質量發展的指導意見》中提到:鼓勵行業龍頭企業實施兼并重組,打造若干世界一流超大型鋼鐵企業集團。雖然近幾年在國家政策的鼓勵下,鋼鐵產業集中度顯著提升,國內前10家鋼鐵企業粗鋼產量占全國比重在2016-2021年5年間提升了5.6個百分點,2021年占比為41.5%,但較目標仍有較大差距,未來幾年,我國鋼鐵企業將加速兼并重組,形成一批具有國際競爭力、區域號召力、專業影響力的大型鋼鐵企業集團,進而推動全國鋼鐵產業高質量發展。

2、以廢鋼為原材料的電爐煉鋼占比將逐步提升

在能耗雙控、鐵礦石對外依存度高的背景下,廢鋼優勢逐步顯現,廢鋼作為可無限循環使用的綠色載能資源,是目前唯一可以逐步代替鐵礦石的優質原料,折舊廢鋼數量龐大,同時使用以廢鋼為原材料的電爐煉鋼環保性更強,根據資料顯示:煉鋼使用1噸廢鋼,可以減少1.7噸精礦的消耗,比使用生鐵節省60%能源、40%新水,可減少排放廢氣86%、廢水76%、廢渣72%、固體排放物(含礦山部分的廢石和尾礦)97%,符合環保發展的大趨勢,在《關于促進鋼鐵工業高質量發展的指導意見》中提到:到2025年電爐鋼產量占粗鋼總產量比例提升至15%以上,2021年中國電爐鋼產量占比10.7%,未來以廢鋼為原材料的電爐煉鋼占比將逐步提升。

3、雙碳目標之下,綠色、高質量發展成為重要目標

在雙碳目標大背景下,鋼鐵行業提出在2025年前實現碳排放達峰,到2030年,鋼鐵行業碳排放量較峰值降低30%的目標,國家相關部委不斷完善政策以推進鋼鐵行業節能環保、綠色發展,這對于鋼鐵企業而言既是挑戰也是機遇,未來鋼企之間的競爭也由成本競爭轉向綜合實力競爭,綠色、環比成為鋼企提升競爭力的重要抓手,未來鋼企盈利情況、發展規模大小都將取決于其環保、綠色生產能力;目前,為適應鋼鐵行業結構升級,鋼企紛紛進行低碳和低能耗規劃,在技術改進、循環經濟、氫冶煉、環境改造、生態打造等全方位進行綠色轉型,全國已有228家鋼企6.1億噸粗鋼產能正在實施超低排放改造。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鋼鐵行業市場全景調查及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鋼鐵行業市場全景調查及發展戰略研究報告

《2025-2031年中國鋼鐵行業市場全景調查及發展戰略研究報告》共十章,包含中國鋼鐵行業產業鏈縱向整合及延伸,中國鋼鐵行業企業案例分析,中國鋼鐵行業企業案例分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢