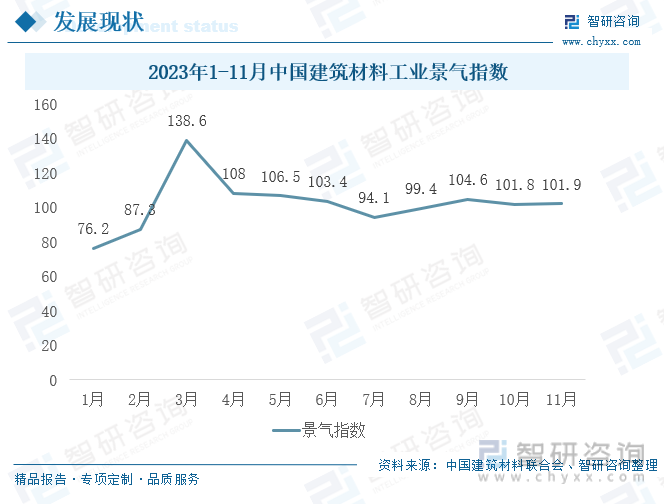

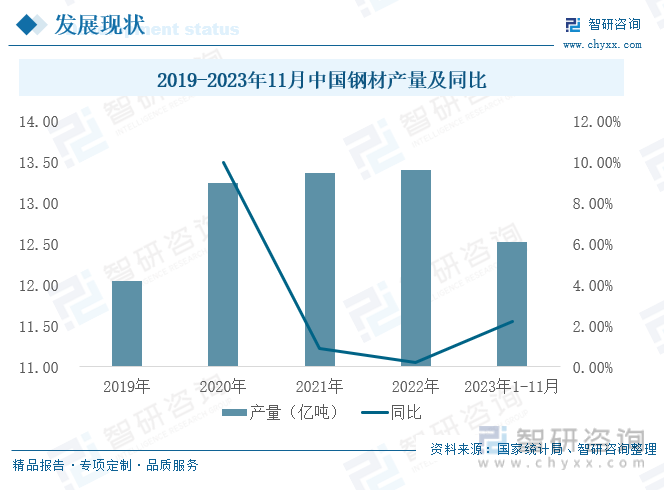

內容概況:建筑材料行業產業鏈上游主要是建筑材料的基礎原材料以及建筑材料的加工制造設備等。產業鏈中游則主要是建筑材料,建筑材料主要分為結構材料、裝飾材料以及專用材料。建筑材料產業鏈下游主要有房地產行業、基礎設施建設、工業廠房建設以及家裝消費者。2022年我國建筑業總產值達到31.2萬億元,同比增長6.45%。近年來,我國建筑業總產值不斷增長,2021年增速達到11.06%。2023年1-9月,我國建筑業總產值為20.99萬億元,同比增加1.76%。鋼材是建筑行業中應用廣泛的建筑材料,其質量較輕,且結構具有穩定性,在當下建筑材料的使用中占據著主要地位。近年來,我國鋼材產量穩步增長,到2022年,我國鋼材產量達到13.4億噸,同比增長0.22%。2023年1-11月,我國鋼材產量達到12.53億噸,同比增長2.23%。2023年1-11月,我國鋼筋產量為20973.8萬噸,同比上年同期減少3.86%。2022年,我國水泥產量為21.18億噸,同比減少10.36%,2023年1-11月,我國水泥產量為18.67億噸,同比上年同期減少4.24%。傳統建筑材料的生產過程中會釋放大量的二氧化碳、二氧化硫等有害氣體,對環境造成了嚴重的污染。我國平板玻璃在2021年產量達到101664.7萬重量箱,同比增長7.5%,2022年平板玻璃產量為101278.5萬重量箱,同比減少0.38%。2023年1-11月,我國平板玻璃產量為87753.9萬重量箱,同比上年同期減少5.67%。2023年11月份建筑材料工業景氣指數為101.9點,比上月回升0.1點,高于臨界點,處于景氣區間,建筑材料工業運行保持平穩。

關鍵詞:建筑業發展現狀、建筑材料發展現狀、建筑材料工業景氣指數

一、我國建筑業總產值逐年擴張,建筑業企業數量也隨之增加

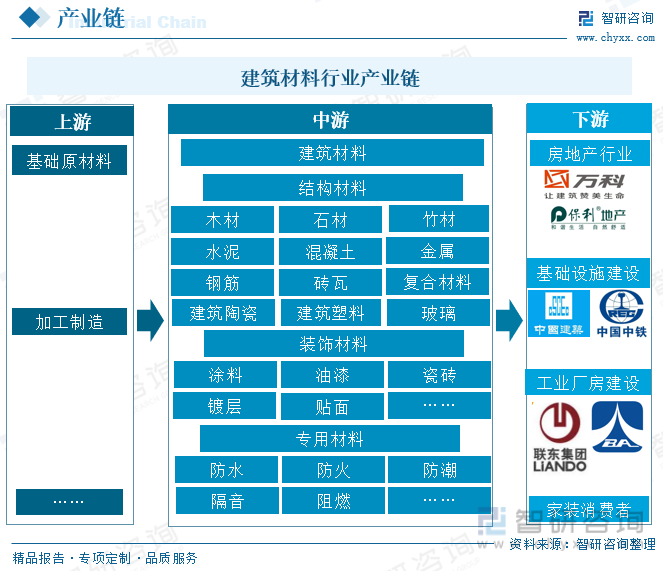

建筑材料行業產業鏈上游主要是建筑材料的基礎原材料以及建筑材料的加工制造設備等。產業鏈中游則主要是建筑材料,建筑材料主要分為結構材料、裝飾材料以及專用材料。結構材料主要包括木材、石材、竹材、水泥、混凝土、金屬、鋼筋、磚瓦、復合材料、建筑陶瓷、建筑塑料以及玻璃等材料。裝飾材料主要有涂料、油漆、瓷磚、鍍層、貼面等材料。專用材料則主要是防水、防火、防潮、隔音、阻燃等材料。建筑材料產業鏈下游主要有房地產行業、基礎設施建設、工業廠房建設以及家裝消費者。其中房地產行業龍頭企業主要有萬科以及保利地產等企業,基礎設施則主要由國企建設,主要有中國建筑、中國中鐵等企業。工業廠房建設企業主要有聯東集團以及北京空港股份等企業。建筑材料是建設工程的基礎,建筑材料可以有效地抵御外界的侵蝕和破壞,從而保護建筑物的結構完整性和穩定性。土建工程中,建筑材料的費用占土建工程總投資的60%左右。

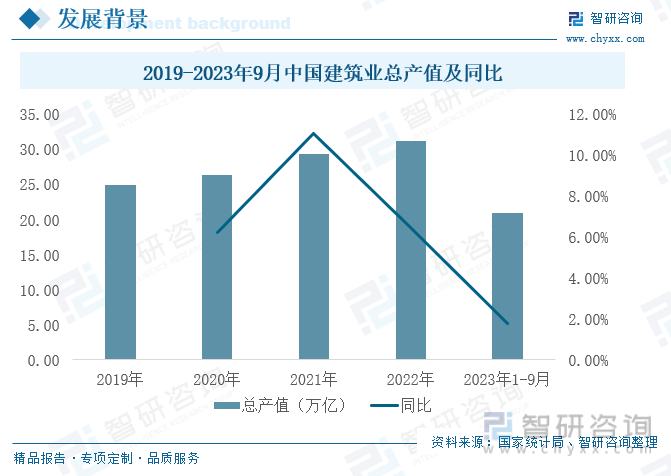

2022年我國建筑業總產值達到31.2萬億元,同比增長6.45%。近年來,我國建筑業總產值不斷增長,2021年增速達到11.06%。2023年1-9月,我國建筑業總產值為20.99萬億元,同比增加1.76%。政府出臺了一系列積極的政策,支持建筑業的發展,如政府投資、貸款以及支持鼓勵企業投資等,這些政策的出臺使得建筑業發展迅速,推動建筑業總產值增長。隨著社會經濟的發展,人們的生活水平不斷提高,對住宅的需求也在不斷增加,從而推動了建筑業的發展。

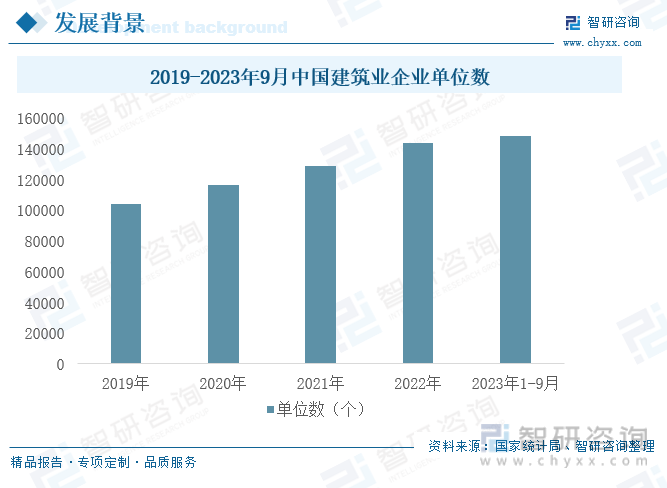

截至2022年底,全國共有建筑業企業143621個,比上年增加14875個,增速為11.55%。國有及國有控股建筑業企業8914個,比上年增加1088個,占建筑業企業總數的6.21%,比上年增加0.13個百分點。截至2023年9月,我國建筑業企業單位數達到148337個,我國建筑業企業不斷增加。隨著我國建筑業的不斷發展,我國建筑企業數量也在不斷增加。

二、房地產市場低迷運行,影響建筑材料需求量

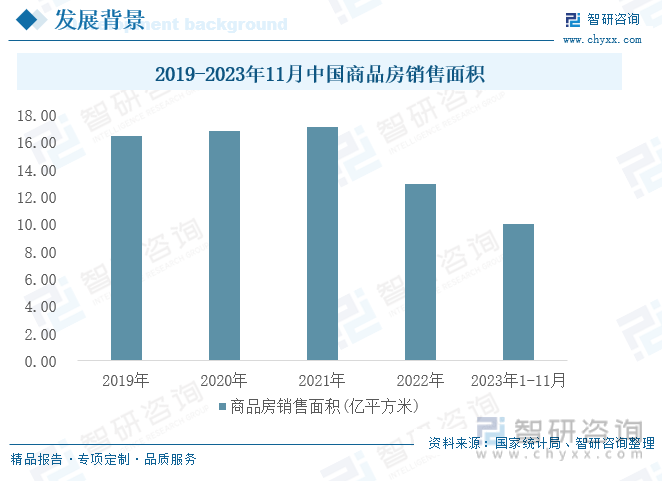

根據國家統計局數據,2022年,我國商品房銷售面積為12.98億平方米,同比下降24.27%。2023年1-11月,我國商品房銷售面積為10.05億平方米,2021年以來,我國商品房銷售面積逐年下降,短期來看房地產行業正處于復蘇初期,整體預期較弱。我國房地產行業對于建筑材料行業具有重大影響,房地產行業的發展離不開建筑材料行業。2023年建筑材料的主要需求領域以“基建托底”為主,房建行業下行速度將會放緩。

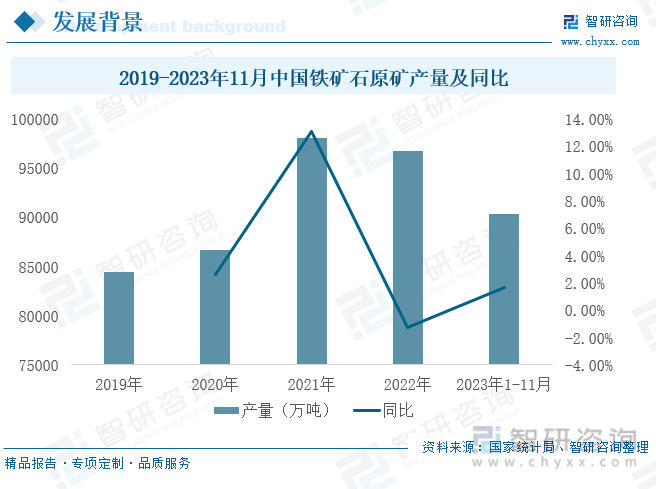

建筑材料產業鏈上游的基礎原材料中,鐵礦石是重要組成部分之一,2022年我國鐵礦石原礦產量為96787.3萬噸,同比2021年減少1.29%,2023年1-11月我國鐵礦石原礦產量為90402.7萬噸,同比上年同期增長1.69%。2021年鐵礦石原礦產量較2020年增長13.13%,主要是2021年中國鋼鐵產品供需兩側同步發力,有更為旺盛的消費需求和更大規模的鋼鐵產量。

三、建筑材料工業景氣指數處于景氣區間,運行平穩

建筑材料工業景氣指數(MPI)主要監測建筑材料工業運行趨勢,具有較強的預測、預警作用。MPI高于100時,表明建筑材料工業運行處于景氣區間,MPI低于100時,表明建筑材料工業運行處于非景氣區間。根據中國建筑材料聯合會發布的數據,2023年11月份建筑材料工業景氣指數為101.9點,比上月回升0.1點,高于臨界點,處于景氣區間,建筑材料工業運行保持平穩。2023年11月,建材重點產品生產保持穩定,小幅加快,墻體材料、防水建材、隔熱保溫材料、黏土和砂石開采、建筑用石、建筑技術玻璃、礦物纖維和復合材料、建筑衛生陶瓷、非金屬礦業等9個子行業生產指數比上月出現不同程度的回升,建材市場需求保持平穩。

近年來,我國鋼材產量穩步增長,到2022年,我國鋼材產量達到13.4億噸,同比增長0.22%。2023年1-11月,我國鋼材產量達到12.53億噸,同比增長2.23%。鋼材是建筑行業中應用廣泛的建筑材料,其質量較輕,且結構具有穩定性,在當下建筑材料的使用中占據著主要地位。隨著國民經濟的快速發展,我國鋼鐵產業取得了巨大成就,鋼材產量也隨之不斷增加,我國是鋼材產量最多的國家,同時我國也是全球鋼材重要的出口國之一。

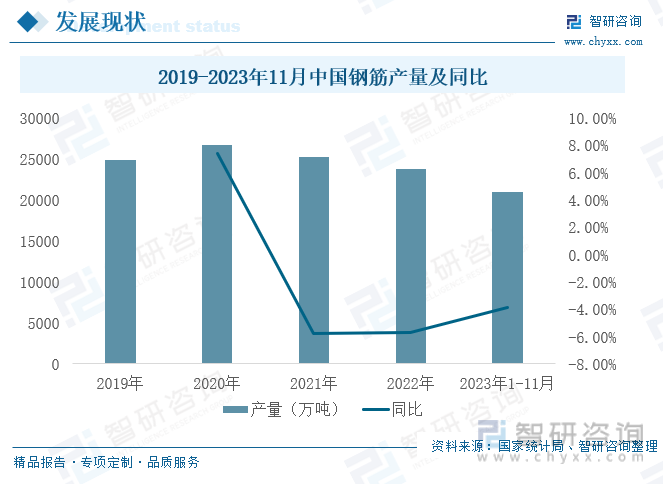

2020年我國鋼筋產量為26754.23萬噸,同比2019年增長7.38%,2021年以后,鋼筋產量逐漸減少,到2022年,我國鋼筋產量為23762.81萬噸,同比減少5.73%。2023年1-11月,我國鋼筋產量為20973.8萬噸,同比上年同期減少3.86%。鋼筋產量減少同樣受房地產市場下行影響,房地產行業對于鋼筋的需求最大,房地產行業開工面積減少的情況下,我國鋼筋的需求量減少,產量也隨之減少。

相關報告:智研咨詢發布的《中國建材行業市場全景調研及未來趨勢研判報告》

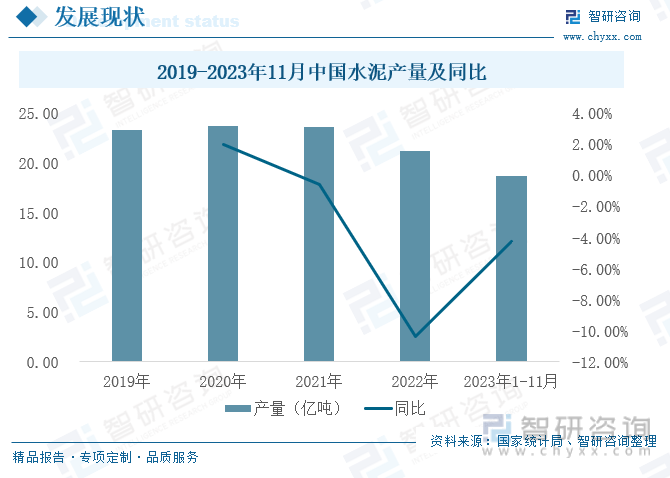

2022年,我國水泥產量為21.18億噸,同比減少10.36%,2023年1-11月,我國水泥產量為18.67億噸,同比上年同期減少4.24%。傳統建筑材料的生產過程中會釋放大量的二氧化碳、二氧化硫等有害氣體,對環境造成了嚴重的污染。據中國建筑材料聯合會數據提出,2020年我國水泥熟料產量達到15.8億噸的歷史高峰,當年水泥產量為23.8億噸。從碳排放量上看,自2020年我國水泥行業二氧化碳排放量達到12.3億噸的峰值后,2021年、2022年連續兩年下降,累計下降幅度13.9%,預計2023年仍將繼續下降。我國水泥產量下降的原因主要有房地產市場持續低迷,新開工面積和施工面積大幅下降,房地產行業水泥需求量下降。2022年受新冠疫情影響,疫情防控措施的實施,使得許多工程停工,導致工程推進速度變慢,使得水泥需求量減少。

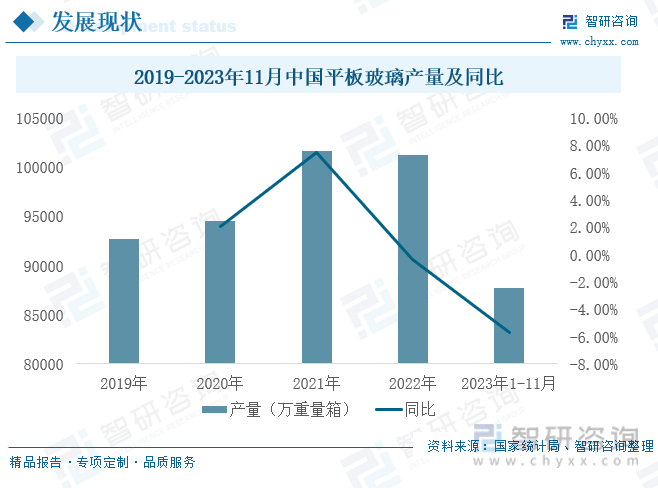

玻璃在建筑結構當中運用比較廣泛,屬于建筑材料,不僅能滿足采光的要求,還能起到隔熱、保溫、防盜、防火、防輻射的功能,另外還增加了裝飾作用。建筑玻璃類型比較多,主要品種就是平板玻璃,這種表面光潔、透光、隔聲,另外還可以增加磨光處理或者彩繪,包括壓花的工藝。我國平板玻璃在2021年產量達到101664.7萬重量箱,同比增長7.5%,2022年平板玻璃產量為101278.5萬重量箱,同比減少0.38%。2023年1-11月,我國平板玻璃產量為87753.9萬重量箱,同比上年同期減少5.67%。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國建材行業市場全景調研及未來趨勢研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國建材行業市場全景調研及未來趨勢研判報告

《2024-2030年中國建材行業市場全景調研及未來趨勢研判報告》共十三章,包含中國建材行業投資現狀及風險預警,建材行業投資統計分析,中國建材行業前景及趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢