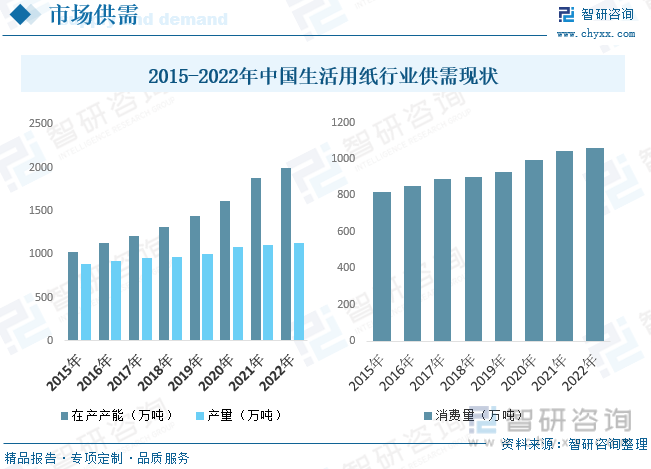

內容概述:近30年來,隨著我國經濟的高速增長、人民生活水平的提高和消費習慣的變化,生活用紙市場需求不斷增長,2022年中國生活用紙行業繼續保持增長,行業總產能達到2000萬噸,為歷史最高水平,產量為1135萬噸,同比增長2.7%,消費量為1059萬噸,同比增長1.24%。

關鍵詞:生活用紙行業產業鏈、生活用紙產量、生活用紙消費量、生活用紙產品結構、生活用紙市場規模、生活用紙競爭格局

一、生活用紙行業概述

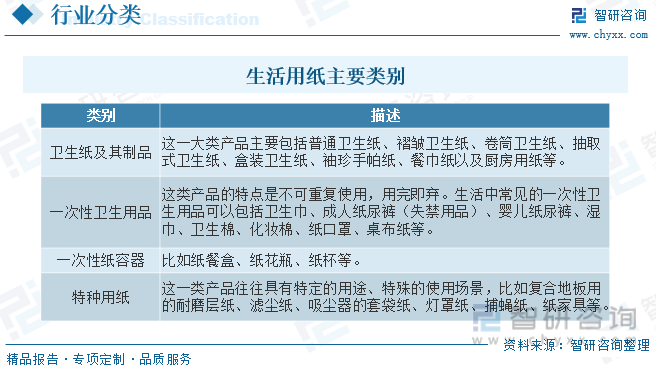

生活用紙指為照顧個人居家,外出等所使用的各類衛生擦拭用紙,包括卷筒衛生紙、抽取式衛生紙、盒裝面紙、袖珍面紙、手帕紙、餐巾紙、廚房用紙、濕巾、擦鞋紙、擦手紙等。生活用紙行業是造紙行業的重要子行業之一。生活用紙與人們的生活息息相關,是日常生活不可或缺的物品,屬于快速消費品。生活用紙的種類隨著時代的發展也在不斷得到擴充,具體可以分為以下四大類:

二、中國生活用紙行業相關政策

相關產業政策的發布規范了生活用紙行業的發展,有利于轉變造紙行業的增長方式,節約資源、減少污染。目前,我國生活用紙行業的主要政策如下:

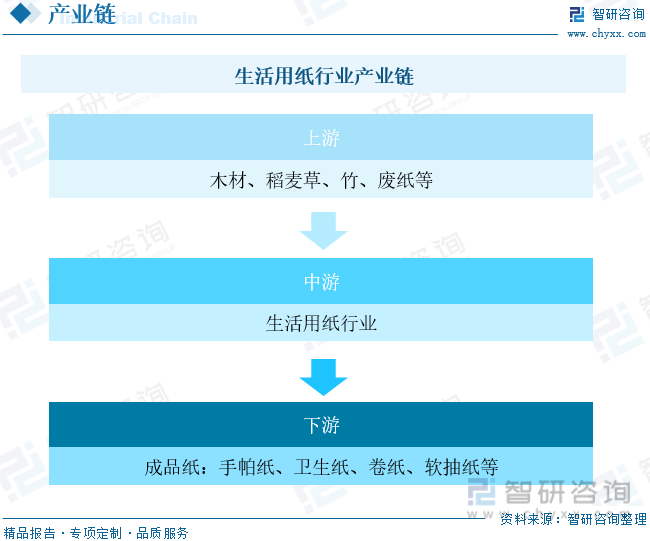

三、生活用紙行業產業鏈

造紙行業屬于資金密集型和技術密集型產業,產業鏈較長,涉及面較廣,環保要求較高,國家重視程度高。生活用紙產業鏈從上到下可以劃分為原材料、制漿、生活原紙和成品紙。其中上游原材料按照種類可以劃分為木材,稻麥草、蘆葦、竹等;中游制漿造紙環節可以劃分為木漿、非木漿、廢紙漿。行業中頭部公司一般采購海外木漿,生活原紙資產,中小企業則一般采購國內木漿或者直接采購生活原紙,因此頭部企業的成本控制能力更強。

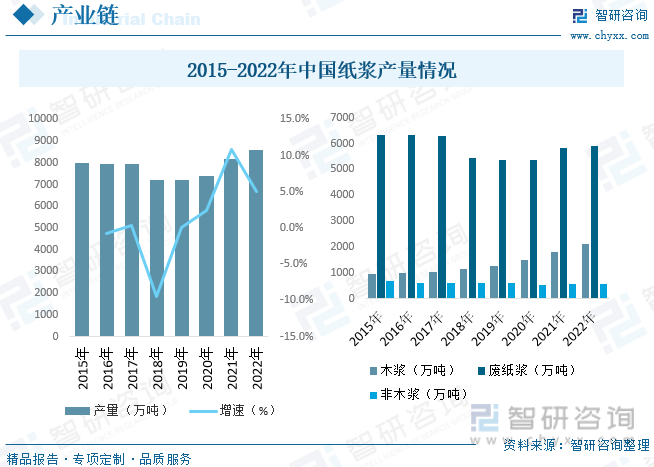

紙漿是生活用紙生產過程中的主要原材料,可基本劃分為木漿、非木漿以及廢紙漿,在生活用紙的生產成本中的占比約為50%-70%。2022年,中國紙漿生產量為8587萬噸,同比增長5.01%,其中木漿產量為2115萬噸,同比增長16.92%,廢紙漿產量為5914萬噸,同比增長1.72%,非木漿產量為558萬噸,同比增長0.72%。

相關報告:智研咨詢發布的《中國生活用紙行業發展模式分析及未來前景規劃報告》

四、中國生活用紙行業發展現狀分析

生活用紙是日常生活必需的快速消費品,其消費量基本上不受經濟情況的影響。經濟強勢時,消費量增長較快,但經濟弱勢時,已經養成使用習慣的人們大多也不會選擇不用,只是有些人可能會轉而購買經濟型產品,對市場銷售額產生一些影響,但對消費量的影響僅限于居家外用(AFH)或稱商用的產品。生活用紙的消費水平被認為是衡量一個國家現代化水平和文明程度的標志之一。近30年來,隨著我國經濟的高速增長、人民生活水平的提高和消費習慣的變化,生活用紙市場需求不斷增長,品類更加齊全,產品功能不斷分化,生活用紙生產企業規模不斷擴大,使中國成為全球備受關注的新興市場之一。2022年中國生活用紙行業繼續保持增長,行業總產能達到2000萬噸,為歷史最高水平,產量為1135萬噸,同比增長2.7%,消費量為1059萬噸,同比增長1.24%。

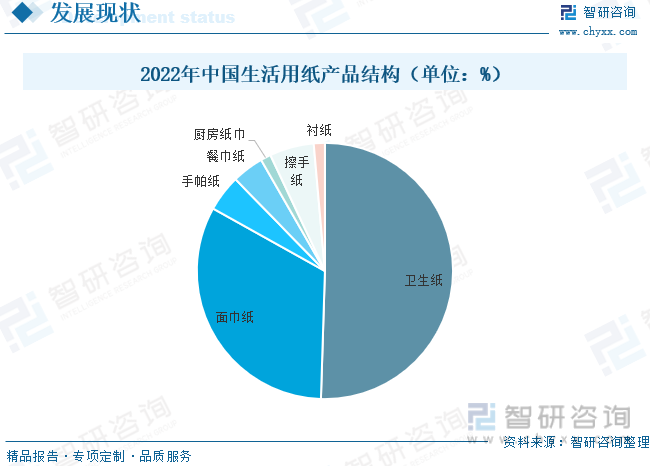

2022年,我國生活用紙種類中,按消費量統計,衛生紙仍然是占比最大的紙種,占總量的50.6%,是生產和消費最多的紙種,其次分別為面巾紙、擦手紙、手帕紙、餐巾紙、襯紙和廚房紙巾。產品結構總體趨于穩定,行業總體衛生紙產品的占比略有下降,更多細分品類產品的占比在逐漸上升。此外,濕廁紙產品消費量逐漸提升,濕廁紙在使用場景上對衛生紙產品具有一定的替代,也促使衛生紙產品的占比下降。

中國生活用紙產品出口是消費市場的重要部分,2022年出口量占產量的約6.24%。2022年,中國生活用紙出口量和出口額均同比顯著增長,出口量為78.57萬噸,同比增長22.89%,出口金額為20.34億美元,同比增長38.6%。其中,原紙出口量增長幅度最大,同比增長65.21%,但出口的生活用紙仍以成品紙為主,成品紙出口量占生活用紙產品總出口量的76.15%,且成品紙出口量價齊升,衛生紙、手帕紙、面巾紙種類產品的出口平均價格增長均超過20%。出口成品紙的平均價格增長是2022年拉動生活用紙總體出口額增長的重要因素。2022年中國生活用紙出口目的地國家和地區中,出口量排名前3的分別為澳大利亞、中國香港、日本。

2022年有原紙生產的企業共計213家。按集團所在省份排名,河北省原紙生產企業最多,為71家,其次為廣西、四川、廣東等省份。企業總數量少于2021年(241家),由于行業落后產能繼續淘汰,原紙生產企業數量明顯下降。此外,全年原料價格高企,市場競爭激烈,使得部分使用現代化產能的企業也處于停產狀態,行業進入加速洗牌階段。

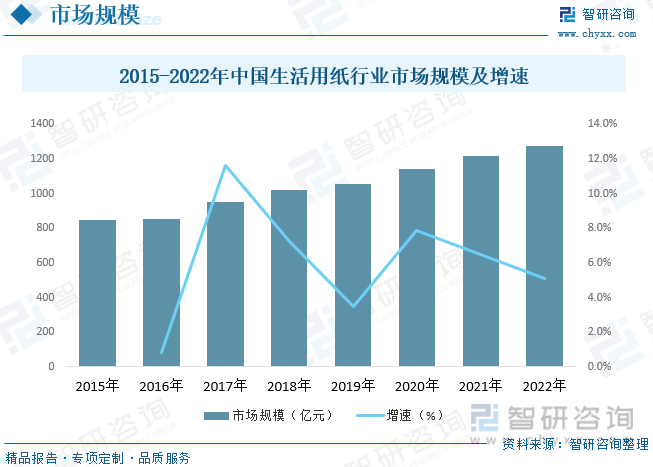

近年來,中國生活用紙市場規模持續保持增長,2015年我國生活用紙市場規模為845.9億元,截止到2022年我國生活用紙市場規模增長至1276.2億元,2015-2022年CAGR為6.05%。

五、中國生活用紙行業競爭格局分析

造紙行業是一個技術密集且重資產型產業,生活用紙領域進入時往往受到設備投入、技術支持、資金需求、當地政策等等限制,因此總體來說產業進入門檻不算低。造紙行業的地緣性較強,一般產品的輻射范圍僅限于當地與周邊。近年來,借助互聯網、信息化產業的發展“東風”,諸多本地品牌與中小企業通過布局電子商務系統與線上渠道實現了自身的快速發展。相比較實體運營而言,線上業務的開展難度與成本均較低,且由于網購的便利性,許多新興品牌借助線上優勢受到了許多消費者的歡迎,比如章/TANGO、珂楚、度園園、金旗艦、金絲雀/CANARY等也受到年輕代的追捧,因此長期來看,生活用紙的品牌化、品質化依然是明確的行業消費趨勢。

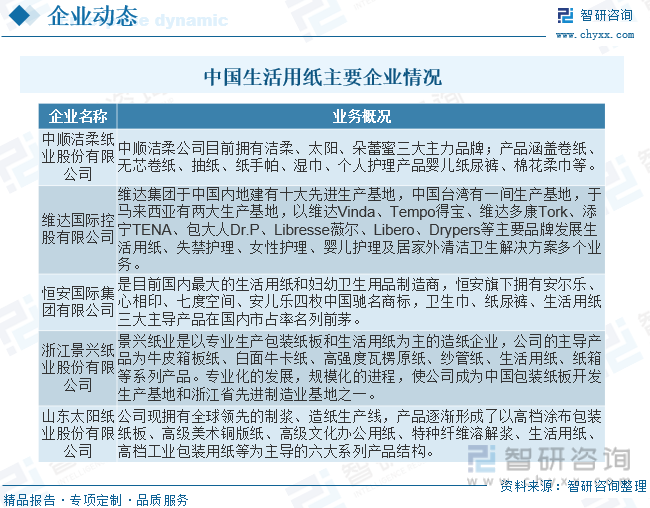

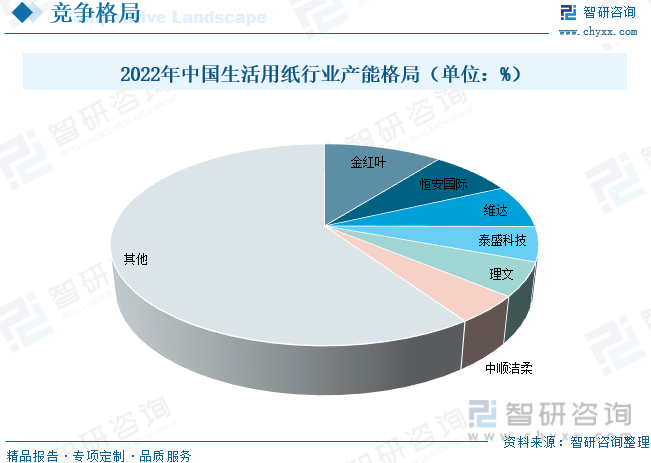

我國生活用紙行業在裝備水平上的不斷進步也使得后進入者的起點越來越高,行業總體的競爭呈現了技術高端化和產品同質化的趨勢。在這一背景下,我們認為僅僅在成本管控-性價比提升這一維度上的競爭已經越來越難以帶來顯著優于行業的回報。以產品品牌為核心的差異化競爭才是獲得溢價的取勝之匙目前我國四大頭部生活用紙企業在品牌建設上均取得了各自的成功,實現了份額領先和產品溢價。生活用紙行業競爭格局兩極分化的特征較為突出,在整體競爭較為激烈的情況下,頭部企業內部的同質化競爭正趨于緩和。從我國生活用紙生產商產能分布來看,2022年產能占前五的分別是金紅葉、恒安國際、維達、理文與中順潔柔,產能合計占比40.46%。

六、中國生活用紙行業前景展望

隨著生產技術、設備的不斷成熟,行業面臨著較為突出的同質化問題,企業應提升市場營銷能力特別是銷售渠道建設;加強品牌的培育;注重新產品開發特別是功能性設計,以新的生產和設備技術開發差異化產品。同時,企業應加強內部管理,實施精細化的生產、運營管理;另外通過新技術、新設備的應用,降低單位產品能源和物料的消耗,以此來降低生產成本,推動企業的高質量發展,提升產品的市場競爭力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生活用紙行業發展模式分析及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生活用紙行業發展模式分析及未來前景規劃報告

《2025-2031年中國生活用紙行業發展模式分析及未來前景規劃報告》共十三章,包含中國生活用紙行業營銷策略分析,生活用紙行業發展機會及對策建議,生活用紙市場預測及項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國生活用紙行業重點企業分析:景興紙業VS太陽紙業VS中順潔柔[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中國生活用紙行業發展現狀分析(附產量、消費量、進出口數量及主要企業經營)[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)