摘要:

一、發展環境:政策積極出臺,推動產業升級

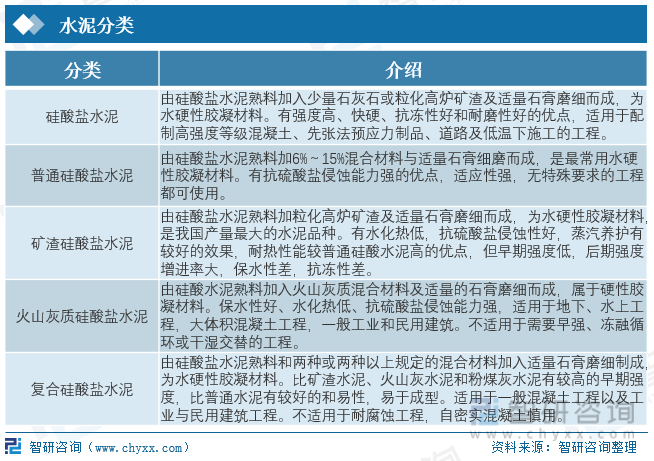

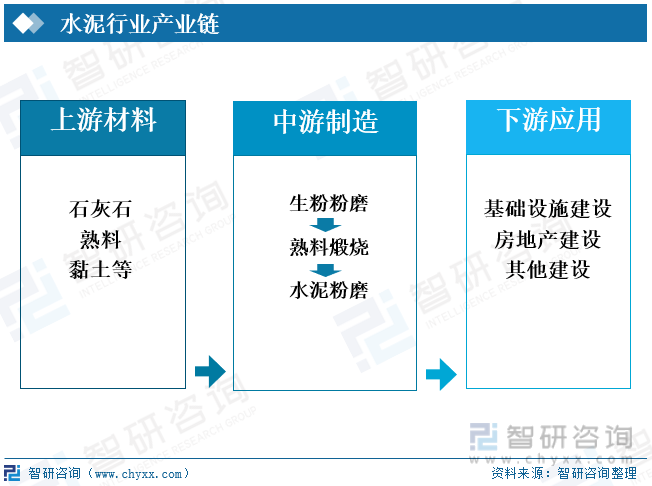

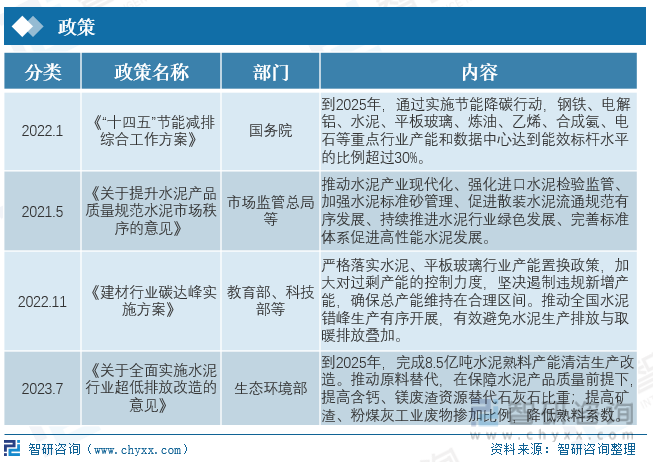

水泥,又稱洋灰、紅毛灰、紅毛土等,是一種粉狀水硬性無機膠凝材料,與水混合后會凝固硬化,它通常不單獨使用,而是用來與骨料結合,形成砂漿或混凝土。按其主要水硬性物質名稱分為:硅酸鹽水泥、普通硅酸鹽水泥、礦渣硅酸鹽水泥、火山灰質硅酸鹽水泥、復合硅酸鹽水泥等。水泥行業的上游是石灰石、熟料黏土等原材料的開采供應,中游為水泥行業產業鏈的核心環節,重點是“兩磨一燒”,下游為基礎設施建設、房地產建設及其他建設。水泥行業是我國重要的基礎原材料工業,但是行業產能過剩矛盾突出,近年來國家出臺多項政策推進水泥行業供給側改革,其中包括禁止新增產能、實現產能置換、錯峰生產等。

二、發展現狀:市場需求疲軟,產能過剩嚴重

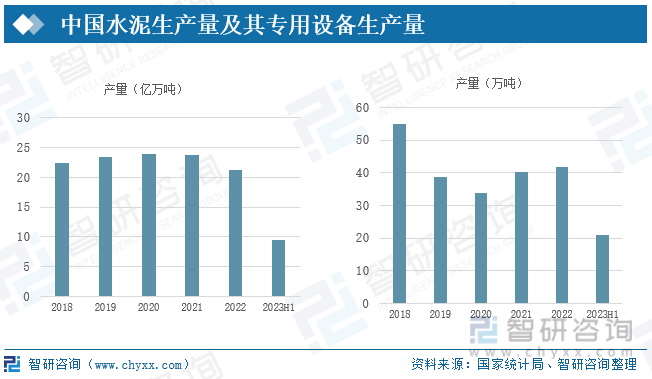

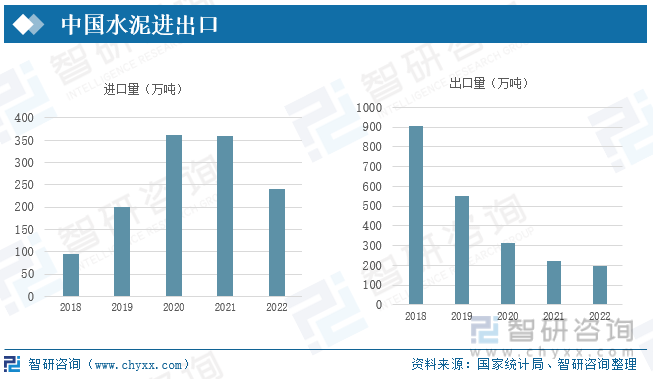

2022年,受疫情沖擊、房地產市場繼續探底、經濟下行壓力持續加大等多重因素沖擊,水泥需求大幅下滑,且需求低迷貫穿全年,全年水泥產量降至近十年以來的最低值。低迷的水泥市場需求,使全國水泥市場價格高位回落。在水泥量價齊跌、成本高漲的雙向擠壓背景下,行業利潤下滑嚴重。2022年我國水泥產量為21.29億萬噸,較上年減少10.43%。2022年我國進口水泥總量為240萬噸,較2021年同比下降33.15%,降幅較大。2022年水泥出口量為196萬噸,較2021年減少10.9%。主要原因是國際市場需求疲軟,對水泥的需求量下降。

三、企業格局:集中度較低,行業龍頭顯著

目前中國有幾千家水泥企業,我國水泥制造產業整體參與企業較多,整體競爭格局集中度較低,行業龍頭地位顯著。按照水泥熟料產能來看,我國水泥熟料產能較高的企業有中國建材、海螺水泥、天山股份、華新水泥等。其中產能排名第一的為中國建材,2023年水泥熟料產能為38451萬噸/年,約占全國產能的27%,其次為海螺水泥,產能為22094萬噸/年,約占總產能的15.6%。

四、發展趨勢:需求保持穩定,效益得到改善

2022年基建投資保持了高速增長,隨著基建項目投融資堵點進一步打通,2023年的基建將成為支撐經濟的重要動力之一,基建有望繼續保持較快增長。預計2023年全年水泥需求總體持平。且需求增速呈現前低后高,前弱后強的特點。隨著我國疫情防控取得重大決定性勝利,經濟社會全面恢復常態化運行,宏觀政策靠前協同發力,2022年行業效益水平將持續保持穩定局面,主流市場價格有望在高位保持震蕩調整走勢。隨著我國“雙碳”工作的持續推進,將促使水泥行業全面進入低碳綠色的高質量發展階段,推動產業升級改造。

關鍵詞:水泥、水泥熟料、發展環境、發展現狀、企業格局、發展趨勢

發展環境:政策積極出臺,推動產業升級

水泥,又稱洋灰、紅毛灰、紅毛土等,是一種粉狀水硬性無機膠凝材料,與水混合后會凝固硬化,它通常不單獨使用,而是用來與骨料結合,形成砂漿或混凝土。水泥的主原料為石灰或硅酸鈣,硬化后能夠抵抗淡水或含鹽水的侵蝕,它作為一種重要的膠凝材料,廣泛應用于土木建筑、水利、國防等工程。按其主要水硬性物質名稱分為:硅酸鹽水泥、普通硅酸鹽水泥、礦渣硅酸鹽水泥、火山灰質硅酸鹽水泥、復合硅酸鹽水泥等。

水泥行業的上游是石灰石、熟料黏土等原材料的開采供應,石灰石是水泥的重要原材料,近年來受環保政策的影響,為了防止水土流失,可供開采的石灰石數量不斷減少。中游為水泥行業產業鏈的核心環節,重點是“兩磨一燒”,即經過均化的原料破碎粉末為生料,經預熱后煅燒為熟料,再與其他輔料混合、粉磨為水泥產品。下游為基礎設施建設、房地產建設及其他建設,基建、房地產和農村是水泥的主要需求來源:其中基建占比約30%-40%,房地產占比約25%-35%,農村市場占比30%左右。

水泥行業是我國重要的基礎原材料工業,但是行業產能過剩矛盾突出,近年來國家出臺多項政策推進水泥行業供給側改革,其中包括禁止新增產能、實現產能置換、錯峰生產等。2023年7月,生態環境部提出《關于全面實施水泥行業超低排放改造的意見》,其中提到到2025年,完成8.5億噸水泥熟料產能清潔生產改造。推動原料替代,在保障水泥產品質量前提下,提高含鈣、鎂廢渣資源替代石灰石比重;提高礦渣、粉煤灰工業廢物摻加比例,降低熟料系數。2022年11月,教育部和科技部共同發布《建材行業碳達峰實施方案》,提到需要嚴格落實水泥、平板玻璃行業產能置換政策,加大對過剩產能的控制力度,堅決遏制違規新增產能,確保總產能維持在合理區間。推動全國水泥錯峰生產有序開展,有效避免水泥生產排放與取暖排放疊加。

發展現狀:市場需求疲軟,產能過剩嚴重

2022年,受疫情沖擊、房地產市場繼續探底、經濟下行壓力持續加大等多重因素沖擊,市場對水泥的需求大幅下滑,且需求低迷貫穿全年,全年水泥產量降至近十年以來的最低值。低迷的水泥市場需求,使全國水泥市場價格高位回落。在水泥量價齊跌、成本高漲的雙向擠壓背景下,行業利潤下滑嚴重。2022年我國水泥產量為21.29億萬噸,較上年減少10.43%。截至2023年上半年,我國水泥產量為9.53億萬噸,較上年同期同比下降2.46%。我國水泥專用設備產量在2019年大幅下降,后穩定在40噸上下浮動,2022年生產水泥專用設備41.59萬噸,較上年增加3.23%。2023年上半年生產水泥專用設備20.85萬噸,較上年同期降低3.7%。

2018-2019年我國水泥進口量增長十分迅速,增加了近四倍,在經歷了三年的大幅增加后,2021年進口量首次下降,進口量為359萬噸,較上年同比下降0.55%。主要原因是全球海運費大幅上漲,壓縮了貿易利潤,貿易商進口動力有所減弱。2022年我國水泥進口量延續了2021年下降趨勢,據中國海關總署統計,2022年我國進口水泥總量為240萬噸,較2021年同比下降33.15%,降幅較大。進口量下降的主要原因是我國水泥熟料價格持續下行,疊加海運費大幅上升,以及主要進口來源國越南等地以美元結算熟料價格大幅上升,雙向擠壓導致進口熟料已無利潤空間。我國水泥出口量呈現逐年下降的趨勢,2022年水泥出口量為196萬噸,較2021年減少10.9%。主要原因是國際市場需求疲軟,對水泥的需求量下降,尤其是我國水泥出口大戶美國近年來房地產投資大幅下降,導致水泥進口量大幅減少,其次是近年來我國水泥價格受政策及成本的影響,我國水泥價格高于國際市場價格,是去國際市場的競爭力。

相關報告:智研咨詢發布的《中國水泥行業市場運行格局及發展策略分析報告》

企業格局:集中度較低,行業龍頭顯著

目前中國有幾千家水泥企業,我國水泥制造產業整體參與企業較多,整體競爭格局集中度較低,行業龍頭地位顯著。按照水泥熟料產能來看,我國水泥熟料產能較高的企業有中國建材、海螺水泥、天山股份、華新水泥等。其中產能排名第一的為中國建材,2023年水泥熟料產能為38451萬噸/年,約占全國產能的27%,其次為海螺水泥,產能為22094萬噸/年,約占總產能的15.6%。中國建材集團是全球最大的綜合性建材產業集團、世界領先的新材料開發商和綜合服務商。水泥、商混、石膏板、玻璃纖維、風電葉片、水泥玻璃工程技術服務等7項業務規模居世界第一。海螺水泥是中國水泥行業首家境外上市企業,經營產業涉及水泥制造、塑料制品、裝備制造等。公司生產線全部采用先進的新型干法水泥工藝技術,具有產量高、能耗低、自動化程度高、勞動生產率高、環境保護好等特點。華新水泥股份有限公司始創于1907年,被譽為中國水泥工業的搖籃。在中國水泥產量年均復合增長率為7.5%的背景下,華新主要經濟指標年均復合增長率連續20年保持25%,華新逐漸發展成為領域全產業鏈一體化發展的全球化建材集團。

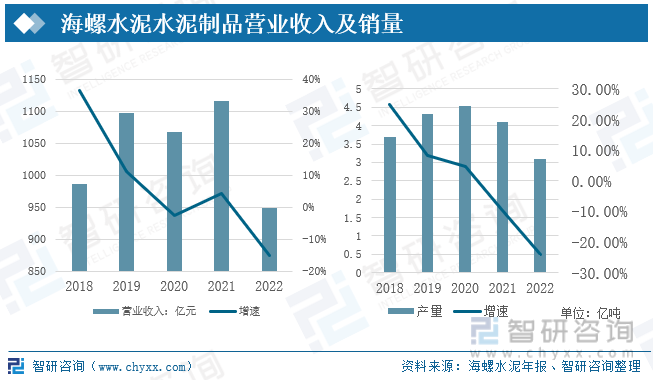

安徽海螺水泥股份有限公司的主營業務是水泥、商品熟料、骨料及混凝土的生產、銷售。水泥品種主要包括42.5級水泥、32.5R級水泥及52.5級水泥,產品廣泛應用于鐵路、公路、機場、水利工程等國家大型基礎設施建設項目,以及城市房地產、水泥制品和農村市場等。公司在華東、華南地區擁有豐富的優質石灰石礦山資源,生產全部采用新型干法旋窯工藝技術,生產的"海螺“牌高等級水泥和商品熟料為公司的主導產品。近年來,面對國內外經濟形勢錯綜復雜,市場需求走弱,能源成本高企等不利形勢,海螺水泥水泥制品營業收入呈現上下波動的趨勢,增速下降,2022年水泥營業收入大幅下降,營業收入為948.73億元,較上年下降15.03%。水泥銷量近三年呈現逐年下降的趨勢,且增速逐年下滑,2022年水泥銷量為3.1億噸,較上年減少24.12%。

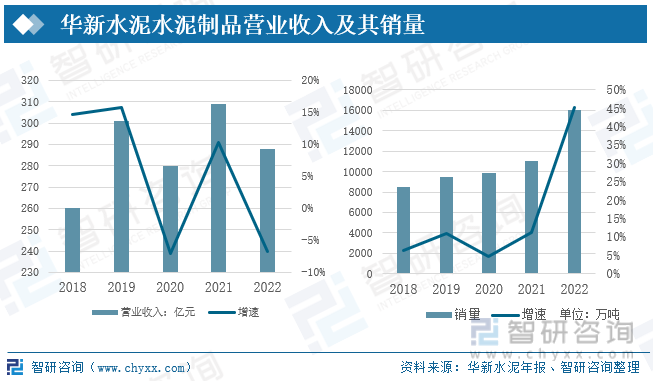

華新水泥股份有限公司主營業務是水泥制造和銷售,水泥技術服務,水泥設備的研究、制造、安裝及維修,水泥進出口貿易。主要產品是水泥、商品熟料、混凝土、骨料。公司為中國制造業500強和財富中國500強企業。公司為行業首家入選工信部“2020年工業互聯網平臺試點示范項目”、“工信部企業上云典型案例”的企業,2022年又成功入選全國首批“數字領航”企業、工信部“2022年度智能制造示范工廠”。面對國內外復雜的經濟形勢,華新水泥近年來營業收入呈現出上下波動的趨勢,2022年華新水泥的營業收入為288億元,較2021年下降6.8%,水泥及水泥熟料的銷量近年來有逐年上漲的趨勢,2022年銷量為1.6億噸,較2021年上升45.31%,主要是得益于大力推進一體化發展,公司骨料生產量9,980萬噸,同比增長112.25%。

發展趨勢:需求保持穩定,效益得到改善

1、基建投資增長,水泥需求穩定

2022年中央經濟工作會議明確堅持穩字當頭、穩中求進,加大宏觀政策調控力度,加強各類政策協調配合,確保房地產市場平穩發展,滿足行業合理融資需求,推動行業重組并購,有效防范化解優質頭部房企風險,改善資產負債狀況,推動房地產業向新發展模式平穩過渡。2023年房地產行業有望觸底企穩,預計新開工和竣工面積降幅均有所收窄,但整體房地產下行的態勢仍將持續。2023年房地產對水泥需求的下拉作用依舊明顯,但相對2022年會大幅減弱。2022年基建投資保持了高速增長,隨著基建項目投融資堵點進一步打通,2023年的基建將成為支撐經濟的重要動力之一,基建有望繼續保持較快增長。預計2023年全年水泥需求總體持平。且需求增速呈現前低后高,前弱后強的特點。

2、經濟回復,行業效益水平改善

隨著我國疫情防控取得重大決定性勝利,經濟社會全面恢復常態化運行,宏觀政策靠前協同發力,2022年行業效益水平將持續保持穩定局面,主流市場價格有望在高位保持震蕩調整走勢。在認真執行產能減量置換和常態化錯峰生產政策的前提下,全行業要發揮大企業集團對市場的主導地位,堅定行業供給側結構性改革主線,重點化解產能過剩與市場需求下行的主要矛盾,加快淘汰落后產能過剩產能,整合區域市場,提升產業集中度,以科技創新為動力,全面提升行業能效水平,延伸水泥產業鏈,強化產業供給鏈。

3、“雙碳”政策實施,推動產業升級

隨著我國“雙碳”工作的持續推進,將促使水泥行業全面進入低碳綠色的高質量發展階段,推動產業升級改造。“雙碳“政策的實施將導致部分低效水泥產能的退出,可以凸顯行業優質產能企業的競爭優勢,并有望通過兼并重組進一步提高產業集中度。“雙碳”推進,將促進水泥企業產業鏈延伸,推進行業協同處置、智能化和布局新能源,同時,也必然將推高水泥企業綜合成本。企業需要加大減碳技術創新的投入,構建行業碳減排的協同機制;加快行業率先碳達峰的步伐,做好完成碳配額指標情況下的產能和產量輸出。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國水泥行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國水泥行業市場運行格局及發展策略分析報告

《2025-2031年中國水泥行業市場運行格局及發展策略分析報告》共九章,包含水泥行業國內領先企業分析,水泥行業國際領先企業分析,水泥區域性品牌競爭企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢