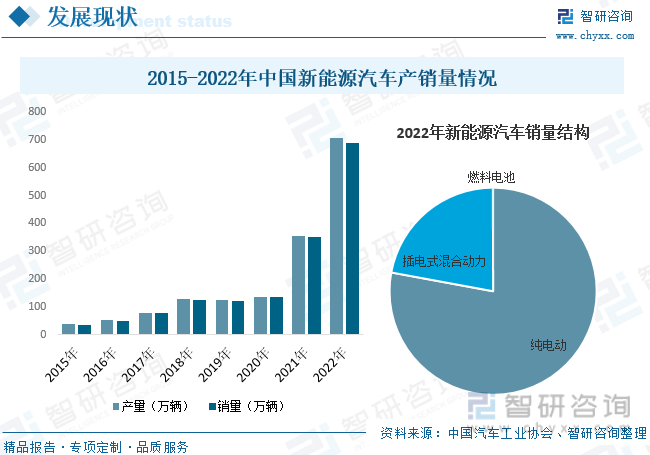

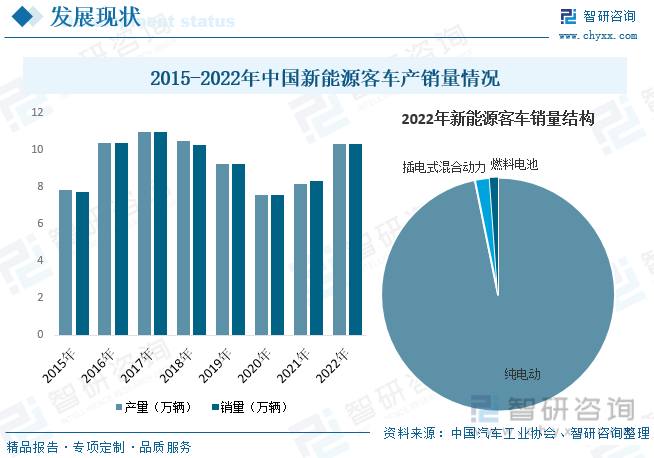

內容概況:隨著國民經濟水平的提升及汽車產業的發展,我國居民私家車保有量不斷提升,以及城市軌道交通等領域的快速發展,使得城市客車運輸需求持續減弱。加上2017年以來,我國新能源客車補貼持續大幅退坡,使得我國新能源客車產銷量逐年下滑,2020年受疫情影響,產銷量更是出現較大程度下降。隨著疫情影響的逐步減弱,城市客運需求的回升以及新能源汽車行業的迅猛發展,2021-2022年期間我國新能源客車產銷量開始回升。據資料顯示,2022年我國新能源客車產量為10.32萬輛,同比增長26.2%;銷量為10.34萬輛同比增長24%。從銷量結構方面來看,純電動客車是最主要的細分市場,2022年銷量占比在96.81%左右,而插電式混合動力和燃料電池領域占比分別為2.04%和1.14%。

關鍵詞:新能源客車行業發展趨勢 新能源客車行業競爭格局 新能源客車產量 新能源客車銷量

一、概述

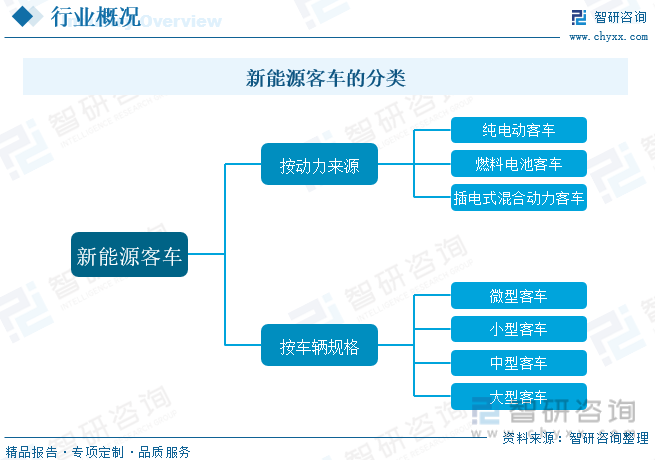

客車是指乘坐9人以上(包括駕駛員座位在內),一般具有方形車廂,用于載運乘客及其隨身行李的商用車,這類車型主要用于公共交通和團體運輸使用。新能源客車是指采用非常規的車用燃料作為動力來源(或使用常規的車用燃料、采用新型車載動力裝置),綜合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進、具有新技術、新結構的客車。按動力來源的不同,新能源客車可分為純電動客車、染料電池客車、插電式混合動力客車;按車輛規格不同,新能源客車可分為大型客車、中型客車、小型客車及微型客車四種。

二、行業政策

汽車作為我國國民經濟發展的支柱型產業,新能源汽車更是行業發展重點,其發展一直備受國家政府的關注。近年來為了促進行業的發展,國家有關部門國先后出臺相關政策,進一步推動綠色發展目標的實現。而新能源客車作為新能源汽車產業的重要組成部分,相關政策的頒布也為行業的發展創造了良好的政策環境。

三、產業鏈

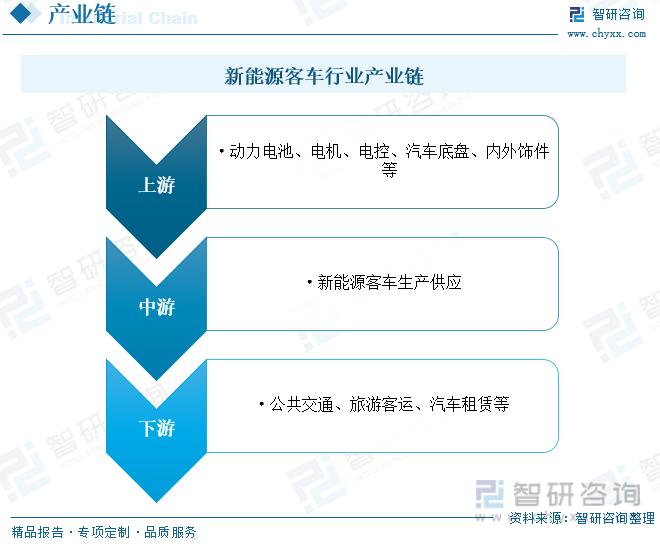

新能源客車行業產業鏈上游為零部件供應環節,主要包括動力電池、電機、電控、汽車底盤、內外飾件等;中游為新能源汽車整車環節;下游主要應用于公共交通、旅游客運、汽車租賃等領域。

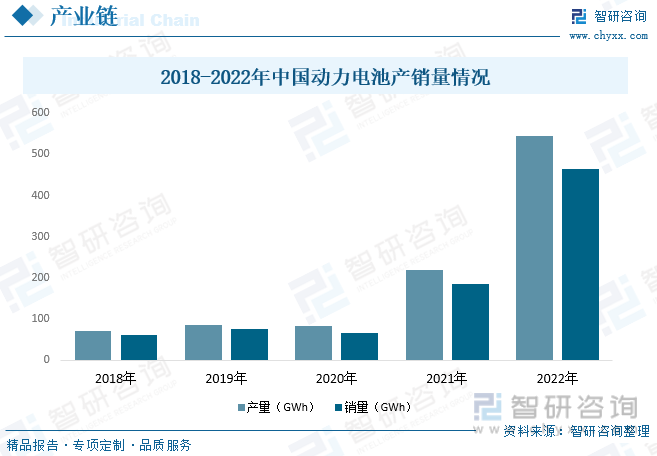

近年來,在我國新能源汽車行業的高速發展下,車企對于動力電池的需求快速增長,隨著我國電池廠商新建產能得到逐步釋放,動力電池的裝車量也呈現出高速增長的態勢。具體來看,2018-2020年期間,我國動力電池的產銷量總體較為穩定,增長較為緩慢。動力電池作為新能源汽車整體的重要組成部件,2021年以來,由于下游新能源汽車市場強勢崛起,為動力電池行業帶來強勁需求,推動動力電池產銷量激增。據資料顯示,2022年我國動力電池產量為545.9GWh,同比增長148.5%;銷量為465.5GWh,同比增長150.27%。

四、發展現狀

在政策和市場的雙重作用下,2022年我國新能源汽車產業進入全面市場化拓展期,滲透率快速提升。從規模看,我國已成為全球最大的新能源汽車市場,產銷量連續8年穩居世界首位。據資料顯示,2022年我國新能源汽車產量為705.8萬輛,同比增長99.1%;銷量為688.7萬輛,同比增長95.6%,更是提前完成了《新能源汽車產業發展規劃(2021-2035年)》中設置的2025年的階段性目標,進入規模擴張的爆發期和全面市場化的拓展期。

隨著國民經濟水平的提升及汽車產業的發展,我國居民私家車保有量不斷提升,以及城市軌道交通等領域的快速發展,使得城市客車運輸需求持續減弱。加上2017年以來,我國新能源客車補貼持續大幅退坡,使得我國新能源客車產銷量逐年下滑,2020年受疫情影響,產銷量更是出現較大程度下降。隨著疫情影響的逐步減弱,城市客運需求的回升以及新能源汽車行業的迅猛發展,2021-2022年期間我國新能源客車產銷量開始回升。據資料顯示,2022年我國新能源客車產量為10.32萬輛,同比增長26.2%;銷量為10.34萬輛同比增長24%。從銷量結構方面來看,純電動客車是最主要的細分市場,2022年銷量占比在96.81%左右,而插電式混合動力和燃料電池領域占比分別為2.04%和1.14%。

相關報告:智研咨詢發布的《中國新能源客車行業市場發展潛力及投資風險預測報告》

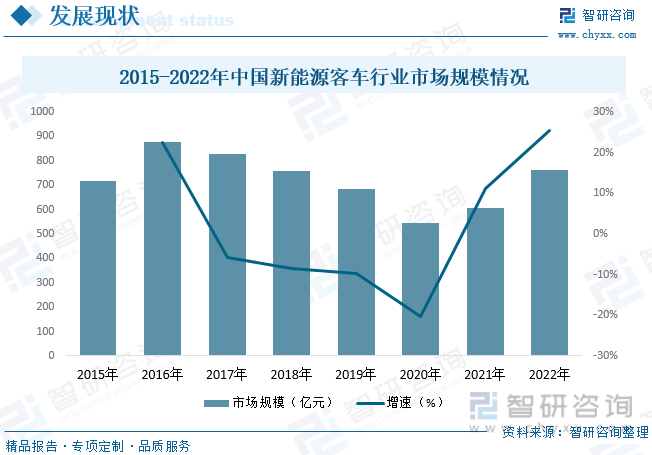

從行業市場規模方面來看,近年來我國新能源客車行業市場規模變化情況基本和產銷量保持一致,2017-2020年期間,受產銷量下滑的影響,行業市場規模也隨之呈現下降趨勢,2021-2022年期間隨著產銷量的回升,行業規模也隨之恢復增長。據資料顯示,2022年我國新能源客車行業市場規模約為761.23億元,同比增長25.4%。

目前,我國新能源客車行業主要以出口貿易為主,出口規模遠大于進口規模。隨著我國新能源客車行業的發展,近年來我國新能源客車出口規模隨之不斷擴張。據資料顯示,2022年我國新能源客車出口量為7565輛,同比增長135.9%;出口金額為12.19億美元,同比增長69.8%。從出口分布來看,2022年我國新能源客車出口金額中,占比前三的地區分別為智利、韓國和卡塔爾,占比分別為17.15%、11.17%和6.26%。

五、競爭格局

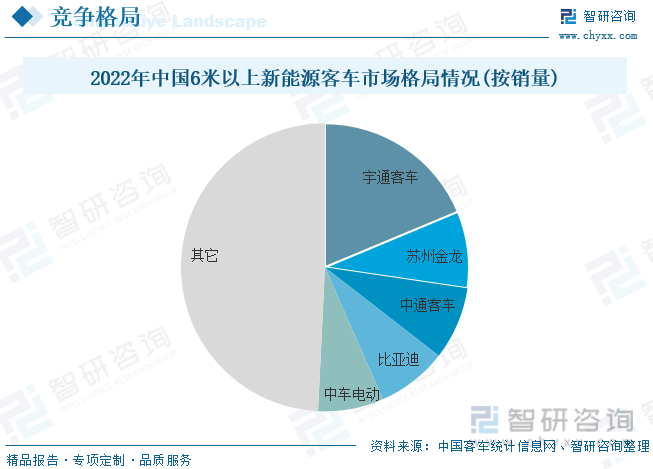

目前,我國新能源市場較為分散,除宇通客車這一行業龍頭外,其它企業之間差距較小。從整體方面來看,2022年我國6米以上新能源客車銷量中,宇通客車憑借其在新能源方面多年技術積累與沉淀的優勢,仍舊保持遙遙領先的地位,充分彰顯了其在新能源客車領域的強大實力和影響力。具體來看,2022年我國6米以上新能源客車市場CR5為50.76%,其中宇通客車市場份額在18.71%左右,繼續穩居行業第一;蘇州金龍(海格客車)市場份額在8.62%左右;中通客車市場份額在8.18%左右,位居第三。隨著2023年新能源汽車補貼的全面退出,未來,我國新能源客車市場將進入市場化發展的新階段,優勝劣汰將進一步加劇,行業集中度有望進一步提升。

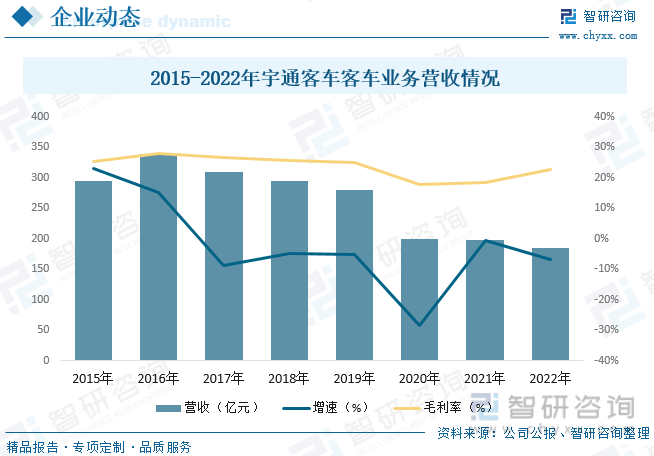

宇通客車是中國客車行業上市公司,是一家集客車產品研發、制造與銷售為一體的大型制造業企業。公司緊跟低碳化、電動化、智能網聯化、高端化、輕量化發展趨勢,圍繞安全、節能、舒適、環保等方面進行了深入研究,打造了宇通產品競爭力領先的技術護城河,引領了客車行業技術發展的先進方向。目前,公司產品已批量銷售至全球40多個國家和地區,形成覆蓋美洲、非洲、亞太、獨聯體、中東、歐洲等六大區域的發展布局,引領中國客車工業昂首走向全球。據資料顯示,2022年公司客車業務營收為184.65億元,同比下降6.96%,毛利率為22.61%。

六、發展趨勢

公路客車領域需求持續釋放。受國內經濟下行壓力增大,疊加新能源產品提前消費等影響,近年來國內新能源客車行業需求整體處于下行的趨勢。受2023年新能源補貼完全退出影響,城市公交領域需求提前釋放;未來,隨著城鎮化發展、公交都市建設、農村客運公交化等有利因素對市場需求形成支撐,雙碳目標、公共領域全面電動化試點加快傳統車向新能源車的轉化,預計新能源公交需求將進一步增長。同時,在“雙碳”政策的持續推動下,預計新能源客車將逐漸進入公路客車領域,短期內主要用于團體租賃、短途客運等。

海外市場仍存在較大機會。隨著近年來部分國家或地區的剛性需求釋放以及大型賽事的舉辦等,行業需求得到恢復。伴隨世界經濟企穩回升,前期壓抑的客運、旅游、團體等市場需求將逐步釋放。部分國家政府基于重啟經濟、改善民生的需要,會加大出行基礎設施的投入和支持,公交細分市場需求將呈現復蘇態勢。同時,隨著社會對新能源客車認可度的不斷提高、世界環保意識、節能減排政策及新能源技術進步等因素推動,新能源客車需求預計將有所增長,其中歐洲、拉美、東南亞、中東等市場均存在增長機會。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國新能源客車行業市場發展潛力及投資風險預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源客車行業市場發展潛力及投資風險預測報告

《2025-2031年中國新能源客車行業市場發展潛力及投資風險預測報告》共十三章,包含中國新能源客車重點企業運行分析,2025-2031年中國新能源客車產業的前景趨勢預測分析,2025-2031年中國新能源客車發展前景和投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![【速覽】2022年中國新能源客車行業市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中國新能源客車發展歷程、產銷量及市場結構分析[圖]](http://img.chyxx.com/2021/04/20210420131802.png?x-oss-process=style/w320)

![研判2025!中國職業教育培訓市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:就業競爭激烈,市場需求巨大[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)