一、概述

新能源汽車是指采用非常規的作為動力來源(或使用常規的車用燃料、采用新型車載動力裝置),綜合車輛的動力控制和驅動方面的先進技術,形成的技術原理先進、具有新技術、新結構的汽車。

新能源汽車包括(HEV)、(BEV,包括)、(FCEV)、氫發動機汽車、其他新能源(如高效儲能器、)汽車等各類別產品。

新能源客車是當前我國汽車行業企業在新能源領域研發生產和競爭的重點與焦點。在國家不斷出臺鼓勵新能源客車發展政策的情況下,新能源客車的研發和推廣將成為企業的長期戰略規劃。

客車分類

資料來源:智研咨詢整理

二、發展背景

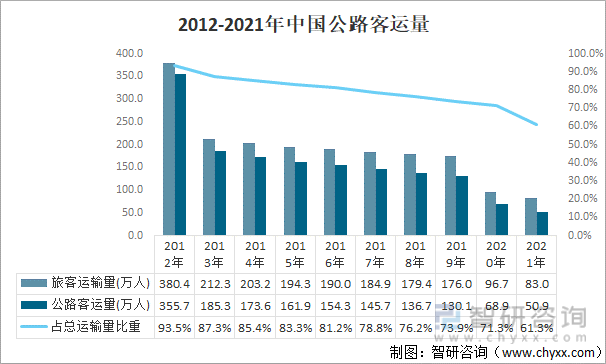

從需求來看,一方面,公路客運量受高鐵等其他交通運輸工具的擠壓持續下滑,另一方面,2020-2021年新冠疫情抑制公共出行,公路客運量大幅下降;但目前公路運輸仍是占比最大的運輸方式,占比仍超60%。

2012-2021年中國公路客運量

資料來源:國家統計局,智研咨詢整理

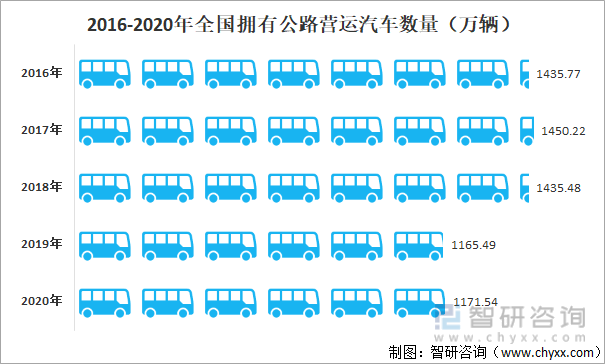

2019年,公路車保有量快速下滑,同比下降18.8%;截止2020年中國擁有公路營運汽車數量1171.54萬輛,較2019年增加了6.05萬輛。

2016-2020年全國擁有公路營運汽車數量(萬輛)

資料來源:交通運輸部,智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國新能源客車行業競爭格局分析及發展規模預測報告》

二、市場供需情況

1、客車產銷情況

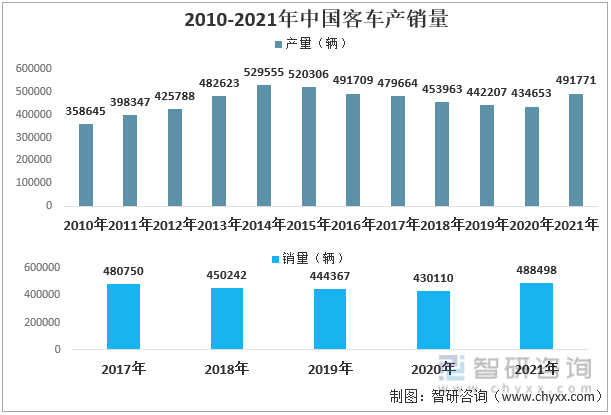

客車行業屬于弱周期行業,行業總量不僅取決于居民出行總量和出行結構,也受國家及地方政策的影響。近年來,受疫情影響、新能源補貼政策變化以及國內經濟發展面臨需求收縮、供給沖擊、預期轉弱三重壓力等影響,國內客車行業需求總量逐年下降;2021年,隨著疫情逐步受控和疫苗接種率的不斷提高,在旅游復蘇、國六排放切換等因素影響下,客車產銷量有所上升。

2010-2021年中國客車產銷量

資料來源:中國汽車工業協會,智研咨詢整理

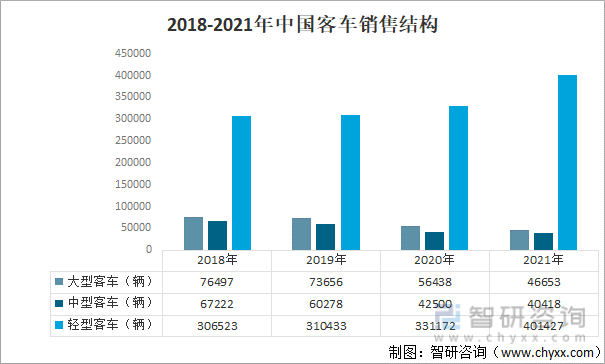

從中國客車銷售結構來看,輕型化成為發展趨勢,2018-2021年期間,輕型客車銷售從306523輛增加至401427輛,占比從68.08%提升至82.18%。其次大型客車銷售占比9.55%,中型客車銷售占比8.27%。

2018-2021年中國客車銷售結構

資料來源:中國汽車工業協會,智研咨詢整理

2、新能源客車產銷情況

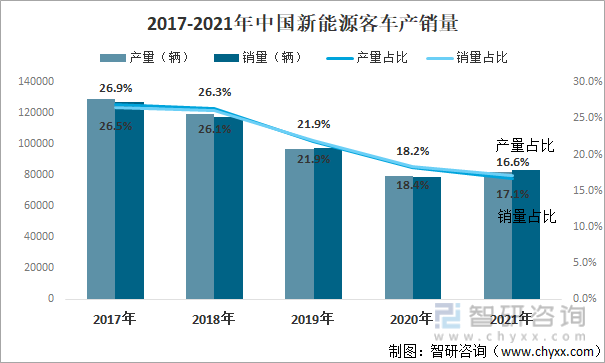

由于當前國家補貼政策對國內新能源客車的逐步退坡,客車行業總體處于下滑階段,2018年新能源客車補貼在2017年退坡50%以上的基礎上持續大幅退坡,新能源客車產銷量開始下降;2020年銷量下滑19%;2021年國家經濟復蘇,新能源客車產銷量有所增加,產銷量分別為81750輛、83389輛。

近幾年,新能源客車產銷量下降原因主要有:(1)前期過分需求,目前客車電動化率較高,大城市新能源公交客戶基本處于飽和狀態,終端需求不足;(2)2021年刺激新能源客車增長的政策較少,作為主要依靠政策刺激發展的新能源客車市場受到影響;(3)私家車、軌道交通、網約車發展迅速,搶走了新能源公交客車市場的客源,擠壓了新能源客車市場需求空間;(4)受疫情和經濟下行壓力的影響,地方財政緊張,導致購買力縮水,不少區域取消了購買新能源公交客車的計劃。

隨著運營補貼政策的出臺、2023年新能源補貼退出的刺激,預計2022年公交市場需求將有所增長。同時,“雙碳”政策的推動,預計新能源客車逐漸進入公路客車領域,短期內主要用于團體租賃、短途客運等。

2017-2021年中國新能源客車產銷量

資料來源:中國汽車工業協會,智研咨詢整理

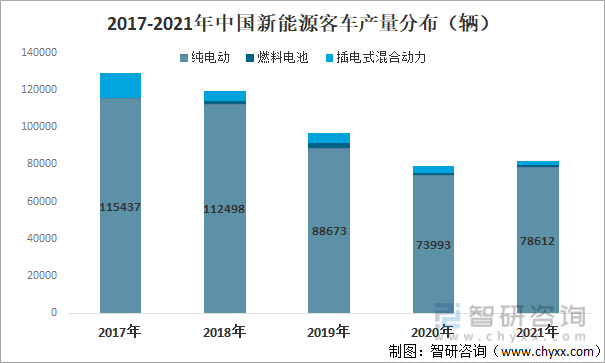

在產量方面,中國新能源客車主要以純電動為主,2021年占比達96.2%,較2017年提升了6.8個百分點;2015年財政部發布《關于完善城市公交車成品油價格補助政策加快新能源汽車推廣應用的通知》對純電技術路線起到極大的促進作用,純電式客車逐漸占據主導地位。目前純電動技術比較成熟,零排放,而且完全可以擺脫對燃油的依賴,節能效果明顯,且目前充電樁新基建在加速落地,因此純電動技術路線最受歡迎。

2017-2021年中國新能源客車產量分布(輛)

資料來源:中國汽車工業協會,智研咨詢整理

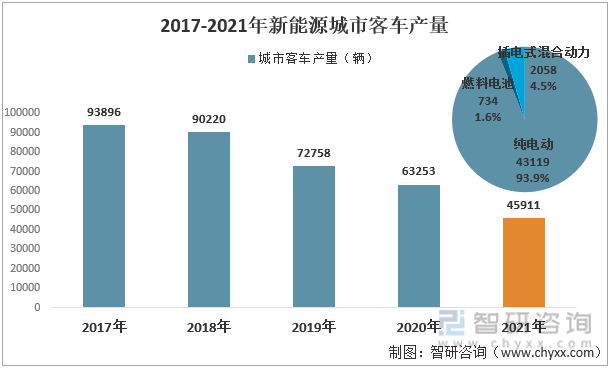

2021年新能源城市客車產量為45911輛,占總產量的56%,其中純電動占比93.9%,燃料電池占比1.6%,插電式混合動力占比4.5%。

2017-2021年新能源城市客車產量

資料來源:中國汽車工業協會,智研咨詢整理

2021年新能源客車銷量有所回升主要由于純電動客車銷量上升,純電動客車共銷售80389輛,同比增長9.2%,占新能源客車總銷量的96.4%;其次燃料電池客車同比下降22.4%,插電式混合動力客車同比下降49.9%。

2017-2021年中國新能源客車銷量分布(輛)

資料來源:中國汽車工業協會,智研咨詢整理

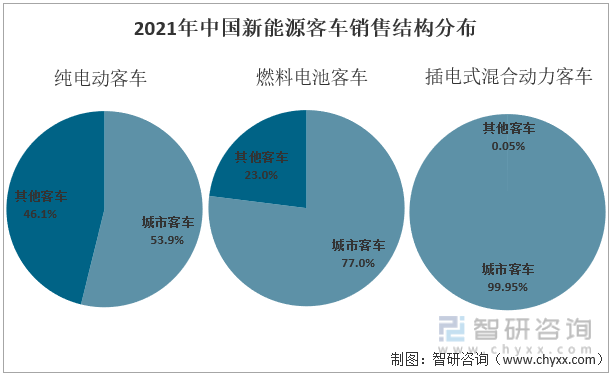

2021年期間,在純電動客車中,城市客車銷售占比53.9%;燃料電池客車中,城市客車銷售占比77.0%;插電式混合動力客車中,城市客車銷售占比99.95%。

2021年中國新能源客車結構分布(輛)

資料來源:中國汽車工業協會,智研咨詢整理

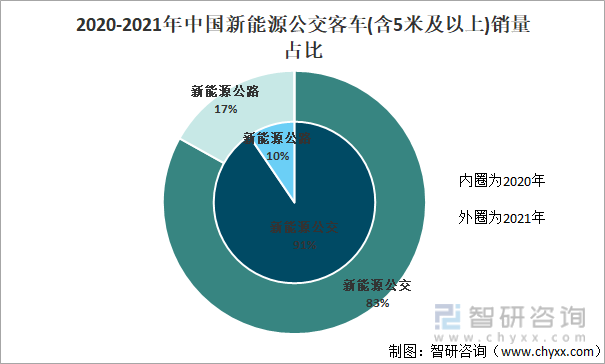

按目標用途劃分,2021年新能源公交客車銷售占比超8成,占據絕對主導地位,但主體地位被削弱。

2021年中國新能源公交客車(含5米及以上)占比

資料來源:智研咨詢整理

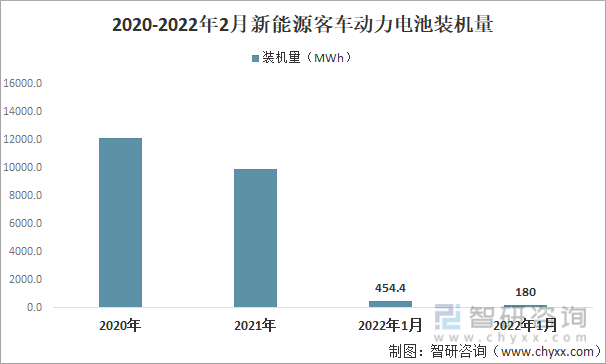

四、新能源客車動力電池裝機量

根據中國汽車動力電池產業創新聯盟數據:2021年中國新能源客車動力電池裝機量為9914.2MWh,同比下降18%;2022年1-2月裝機量為634.4MWh。

2020-2022年2月新能源客車動力電池裝機量

資料來源:中國汽車動力電池產業創新聯盟、智研咨詢整理

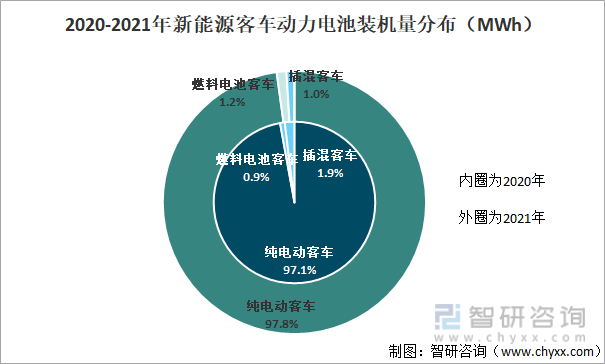

其中純電動客車裝機量占比97.8%,較2020年提升了0.7個百分點;其次燃料客車裝機量占比1.2%,混插客車占比1.0%。

2020-2021年新能源客車動力電池裝機量分布(MWh)

資料來源:中國汽車動力電池產業創新聯盟、智研咨詢整理

五、企業格局

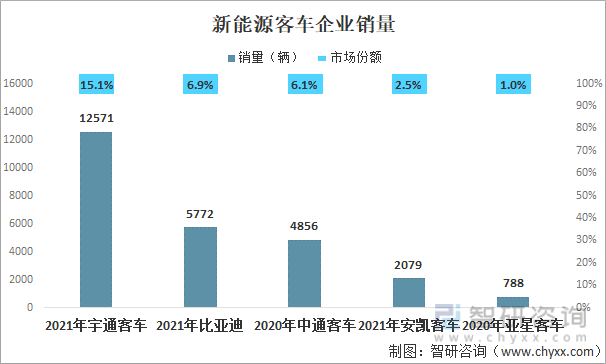

2021年宇通客車、比亞迪、安凱客車分別銷售新能源客車12571輛、5772輛、2079輛,市場份額分別占比15.1%、6.9%、2.5%,新能源客車市場頭部企業競爭優勢突出,市場相對集中。

新能源客車市場占比

資料來源:智研咨詢整理

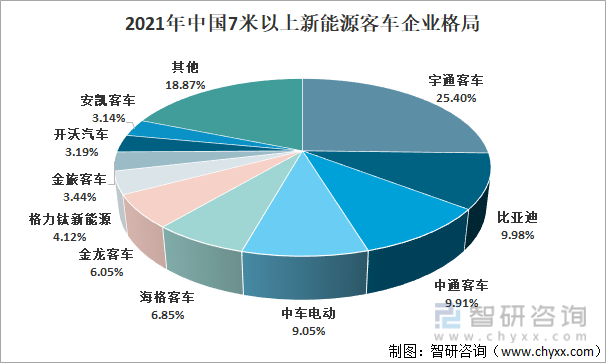

在7米以上新能源客車市場中,2021年前十企業市場占比達81.13%,其中宇通客車占據絕對市場領先優勢,占比為25.4%,高于排名第二的比亞迪15.42個百分點。

2021年宇通客車在新能源客車方面,國內純電公交和公路細分市場完成了新能源系統的全面技術升級,完成了10-18米宇威全系列純電公交產品布局及12米新能源公路產品上市,并推出了6米全新造型微循環純電公交產品,同時面向海外市場全系列布局并推廣了8.9米、10.5米、12米、18米純電公交產品。

2021年中國7米以上新能源客車企業格局

資料來源:中國客車統計信息網,智研咨詢整理

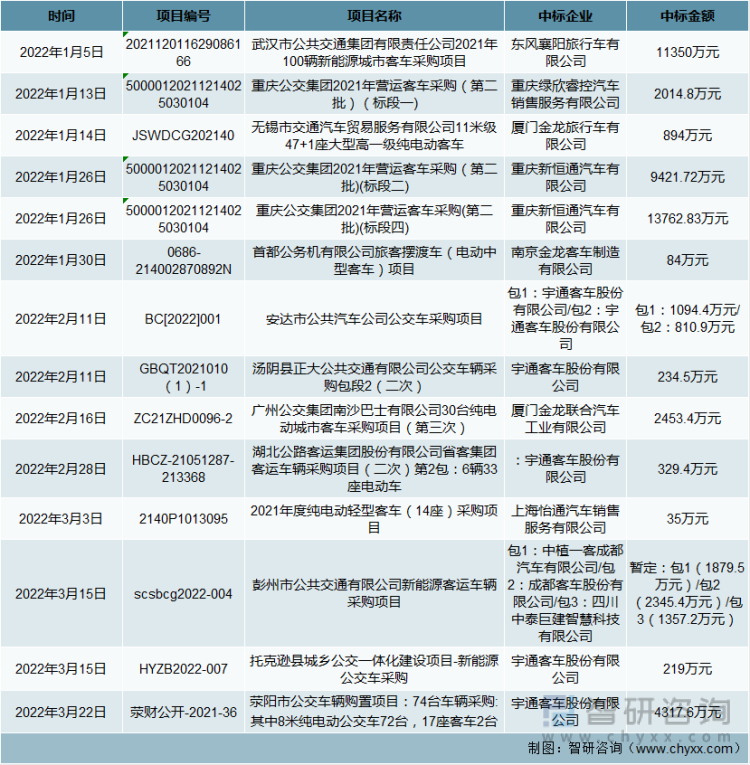

客車行業下游客戶多為公交公司、公路營運企業,最小化維修時間以保障最長營運時間創收,最小化采購成本與維修成本以降低總成本,產品的性價比成為下游客戶采購車輛時最核心的因素:性能即整車耐用性與維修及時性,價格即傾向于采購價格相對更低的產品。

2022年中國新能源客車部分招標項目中標情況

資料來源:中國招標投標公共服務平臺、智研咨詢整理

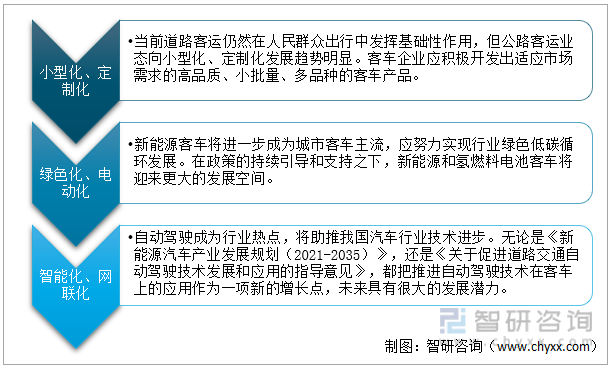

六、發展趨勢

隨著補貼不斷退坡直至退出,政策對新能源汽車市場的影響將逐漸減弱,客戶需求將是車輛研發的主要導向。新能源客車面臨六大發展趨勢:小型化、定制化、綠色化、電動化、智能化、網聯化。

行業發展趨勢

資料來源:交通運輸部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國新能源客車行業市場發展潛力及投資風險預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國新能源客車行業市場發展潛力及投資風險預測報告

《2025-2031年中國新能源客車行業市場發展潛力及投資風險預測報告》共十三章,包含中國新能源客車重點企業運行分析,2025-2031年中國新能源客車產業的前景趨勢預測分析,2025-2031年中國新能源客車發展前景和投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國新能源客車行業現狀分析:產銷規模開始回升,海外市場仍存在較大機會[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國新能源客車發展歷程、產銷量及市場結構分析[圖]](http://img.chyxx.com/2021/04/20210420131802.png?x-oss-process=style/w320)

![2025年中國水上游樂園市場政策、產業鏈、市場現狀、競爭格局及趨勢研判:水上游樂園已成為夏日出游首選[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)