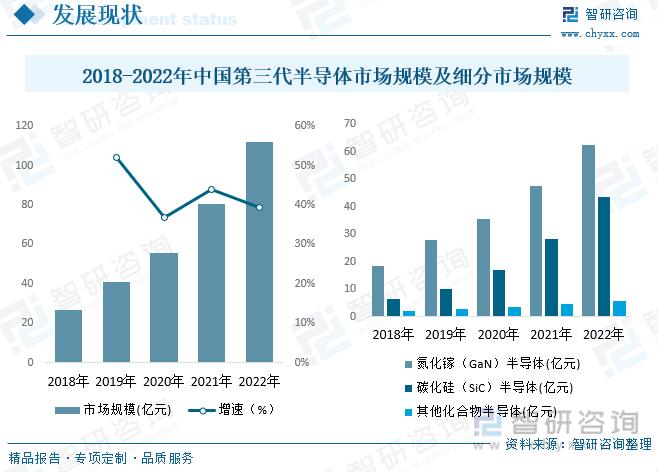

內容概況:2022年中國第三代半導體市場規模達到111.79億元,同比增長39.2%,2018年到2022年復合增長率為43%,增長速度驚人。其中2022年氮化鎵(GaN)半導體市場規模達到62.58億元,碳化硅(SiC)半導體市場規模達到43.45億元,其他化合物半導體為5.76億元。

關鍵詞:第三代半導體發展歷程、第三代半導體市場規模、第三代半導體發展趨勢

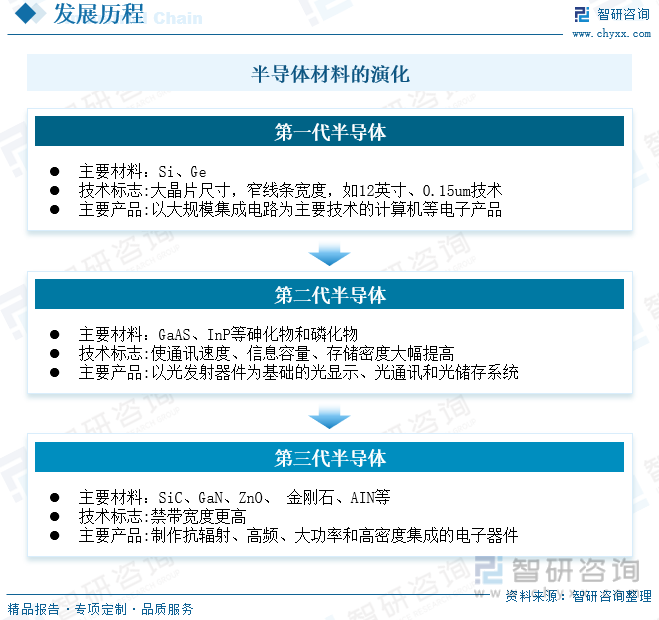

一、半導體材料不斷演化,性能功能顯著性提升

以碳化硅(SiC)、氮化鎵(GaN)、氧化鋅(ZnO)、金剛石、氮化鋁(AIN)為代表的寬禁帶半導體材料,被稱為第三代半導體材料。與傳統材料相比,第三代半導體材料更適合制造耐高溫、耐高壓、耐大電流的高頻大功率器件,因此,其為基礎制成的第三代半導體具備更寬的禁帶寬度、更高的擊穿電場、更高的導熱率,以及更強的抗輻射能力等諸多優勢,在高溫、高頻、強輻射等環境下被廣泛應用。

中國第三代半導體興起的時間較短,2013年,科技部863計劃首次將第三代半導體產業列為國家戰略發展產業。

2016年,為第三代半導體發展元年,國務院國家新產業發展小組將第三半導體產業列為發展重點,國內企業擴大第三半導體研發項目投資,行業進入快速發展期。2018年1月,中車時代電氣建成國內第一條6英寸碳化硅生產線;2018年,泰科天潤建成了國內第一條碳化硅器件生產線;2019年9月,三安集成已建成了國內第一條6英寸氮化鎵(GaN)、砷化鎵(GaAs)外延芯片產線并投入量產。在2020年7月,華潤微宣布國內首條6英寸商用SiC晶圓生產線正式量產。2020年9月,第三代半導體寫入“十四五”規劃,行業被推向風口。第三代半導體的優異性能使其在半導體照明、新一代移動通信、新能源并網、智能電網、高速軌道交通、新能源汽車、消費類電子等領域具有廣闊的應用前景。

第三代半導體產業鏈分為上游原材料供應,中游第三代半導體制造和下游第三代半導體器件環節。上游原材料包括襯底和外延片;中游包括第三代版奧體設計、晶圓制造和封裝測試;下游為第三代半導體器件應用,包括微波射頻器件、電力電子器件和光電子器件等。中國第三代半導體行業產業鏈如下:

二、第三代半導體性能優越,市場規模持續攀升

近年來,我國信息技術得到迅猛發展,半導體作為其中的關鍵器件起著重要的作用。政策方面國家出臺了一系列相關政策旨在大力提升先進計算、新型智能終端、超高清視頻、網絡安全等數字優勢產業競爭力,積極推進光電子、高端軟件等核心基礎產業創新突破,這大大提高了對半導體的需求,同時外部環境美國在芯片方面的制裁促使國家對芯片半導體的重視。種種原因使得中國半導體市場規模增長迅速,2022年中國第三代半導體市場規模達到111.79億元,同比增長39.2%,2018年到2022年復合增長率為43%,增長速度驚人。其中2022年氮化鎵(GaN)半導體市場規模達到62.58億元,碳化硅(SiC)半導體市場規模達到43.45億元,其他化合物半導體為5.76億元。

相關報告:智研咨詢發布的《中國第三代半導體行業市場深度分析及未來趨勢預測報告》

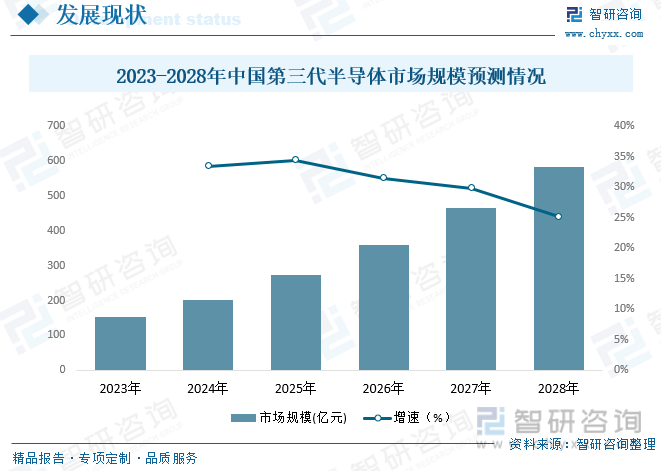

預計未來,互聯網與信息技術的持續進步,對半導體的需求會越來越高,預計2023年第三代半導體市場規模將達到152.15億元,2028年市場規模將達到583.17億元,2023年到2028年復合增長率為30.83%,隨著市場的之間飽和,增速有所下降,但整體市場規模依然穩定持續增長。

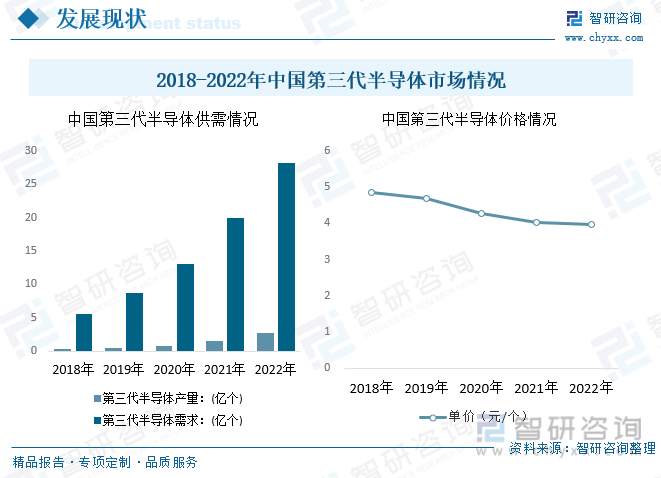

從市場需求供給來看,中國第三代半導體需求遠大于供給。2022年中國對第三代半導體的需求為28.16億個,而產量只有2.66億個,需求缺口巨大,常年進口大量第三代半導體。隨著技術的進步和成熟,第三代半導體的單價逐漸降低,2022年單價為3.97元每個。預計在將來技術的完善和產品的迭代,第三代半導體單價將會持續走低。

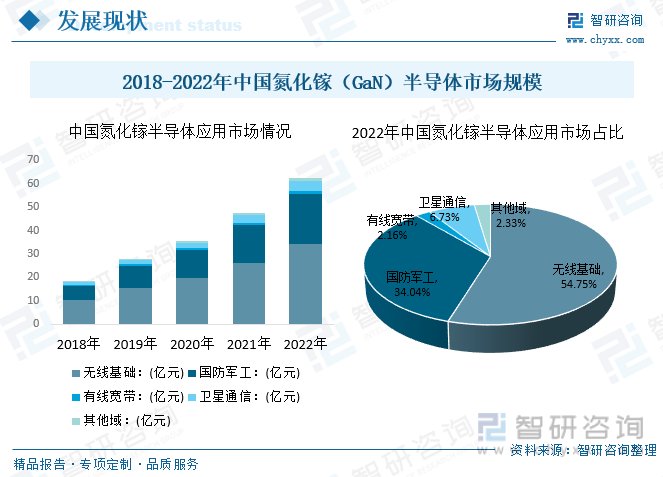

氮化鎵(GaN)主要被應用于通訊基站、功率器件等領域,功放效率高、功率密度大,因而能節省大量電能,同時減少基站體積和質量。據統計2022年中國第三代氮化鎵半導體市場規模為62.58億元,同比增長31.3%,其中無線基礎、國防軍工、有線寬帶、衛星通信領域市場規模分別為34.26億元、21.3億元、1.35億元、4.21億元、1.46億元,市場規模占比分別為54.75%、34.04%、2.16%、6.73%、2.33%。

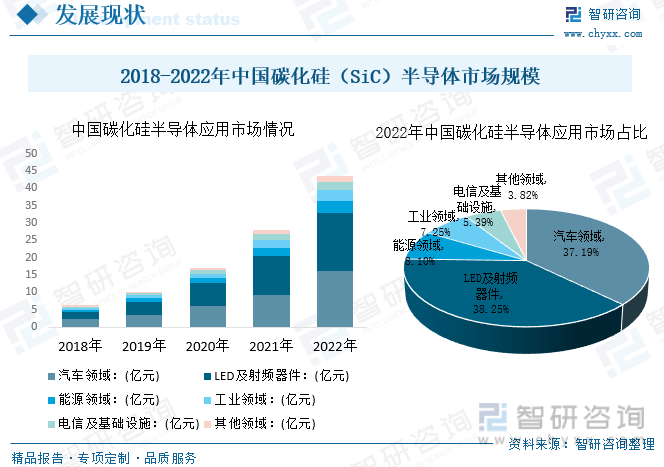

碳化硅(SiC)主要用于大功率高頻功率器件,如汽車、工業用途等。據統計2022年中國第三代碳化硅半導體市場規模為43.45億元,同比增長54.57%,其中汽車領域、LED及射頻器件、能源領域、工業領域、電信及基礎設施等領域市場份額分別為16.16億元、16.62億元、3.52億元、3.15億元、2.34億元,市場占比份額分別為37.19%、38.25%、8.10%、7.25%、5.39%、3.82%。

三、政策、市場和技術因素推動行業快速發展

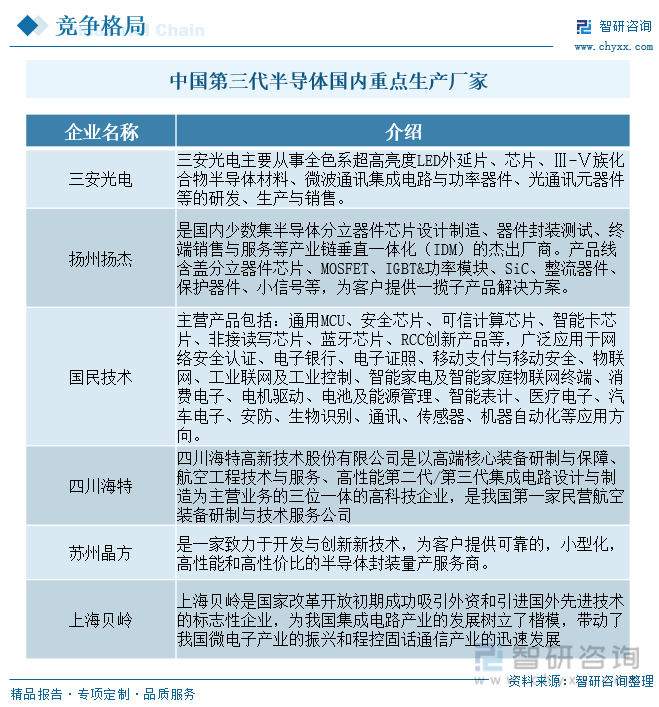

中國第三代半導體市場企業較多,競爭較為激烈。但各個企業在半導體領域研發的方向略有不同,三安光電主要從事全色系超高亮度LED外延片、芯片、Ⅲ-Ⅴ族化合物半導體材料、微波通訊集成電路與功率器件、光通訊元器件等的研發、生產與銷售;揚州揚杰電子科技股份有限公司是國內少數集半導體分立器件芯片設計制造、器件封裝測試、終端銷售與服務等產業鏈垂直一體化(IDM)的杰出廠商。目前市場上客戶對半導體的功能各有不同的需求,不同企業研發的不同方向的芯片有利于滿足市場的需求,同時對行業的迭代升級具有助推作用。

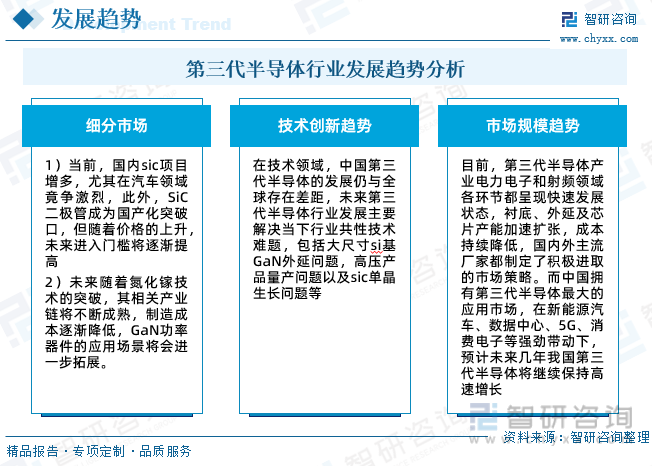

第三代半導體寫入“十四五”規劃后,市場上對該半導體的需求和要求越來越高,市場規模將持續穩定升高,行業也將在市場的催化下迭代升級,產品性能功能也將不斷完善。未來,在市場規模趨勢方面,我國第三代半導體行業將持續保持高速增長;在細分產品發展趨勢方面,SiC需求將會增長,GaN應用場景將進一步拓展;在技術發展趨勢方面,大尺寸Si基GaN外延等問題將會有所進展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國第三代半導體行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國第三代半導體行業市場深度分析及未來趨勢預測報告

《2025-2031年中國第三代半導體行業市場深度分析及未來趨勢預測報告 》共八章,包含第三代半導體行業市場分析,第三代半導體國內重點生產廠家分析,2025-2031年第三代半導體行業發展趨勢及投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢