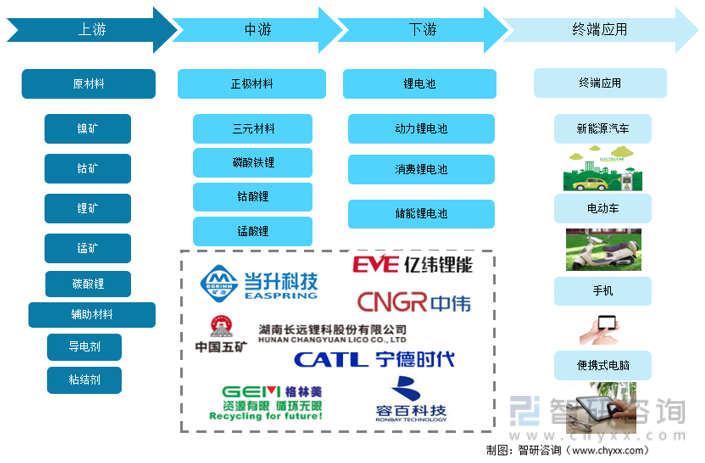

一、產業鏈情況

鋰電正極材料,是鋰離子電池構成材料的一部分,是其電化學性能的決定性因素,直接影響著鋰離子電池的性能,對電池的能量密度及安全性能起主導作用,且正極材料的成本占比也較高,占鋰電池材料成本的30%-40%。鋰電正極材料上游包括原材料和輔助材料,中游是不同類型的正極材料,主要包括三元材料、磷酸鐵鋰、鈷酸鋰和錳酸鋰,下游主要是鋰電池,包括動力鋰電池、消費鋰電池和儲能鋰電池,終端應用于新能源汽車、電動車、手機、平板電腦等。

產業鏈情況

二、上游分析

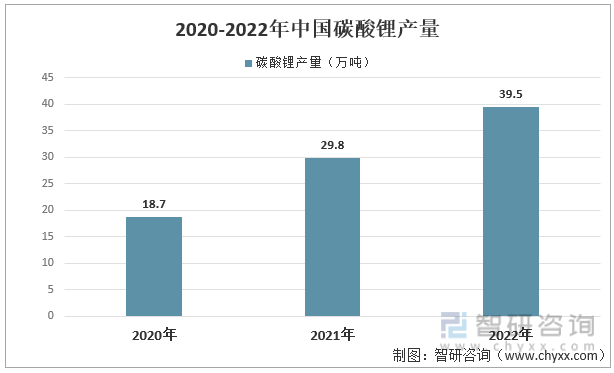

電池級碳酸鋰是生產鋰離子電池正極材料的關鍵原料,近年來我國碳酸鋰產量保持高速擴張態勢。中國有色金屬工業協會鋰業分會數據顯示:2022年中國碳酸鋰產能約為60萬噸,產量達39.50萬噸,同比增幅約為32.5%;

2020-2022年中國碳酸鋰產量

資料來源:中國有色金屬工業協會鋰業分會、智研咨詢整理

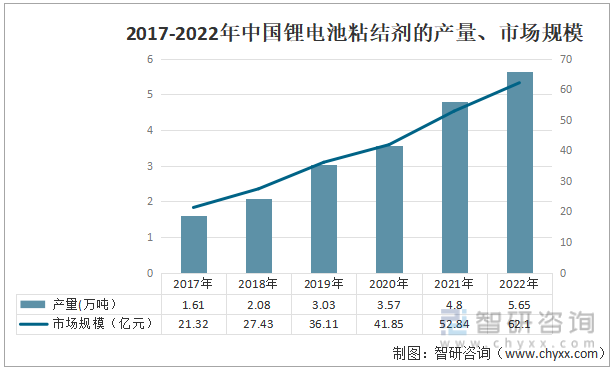

鋰電池粘結劑是鋰離子電池電極片中的重要組成材料之一,其主要作用是連接電極活性物質、導電劑和電極集流體,使電極活性物質、導電劑和集流體間具有整體的連接性,從而減小電極的阻抗,是鋰離子電池材料中技術含量較高的附加材料。2017-2022年鋰電池粘結劑產量逐年上升,市場規模逐漸擴大。2022年鋰電池粘結劑產量為5.65萬噸,市場規模為62.1億。

2017-2022年中國鋰電池粘結劑的產量、市場規模

資料來源:公開數據整理

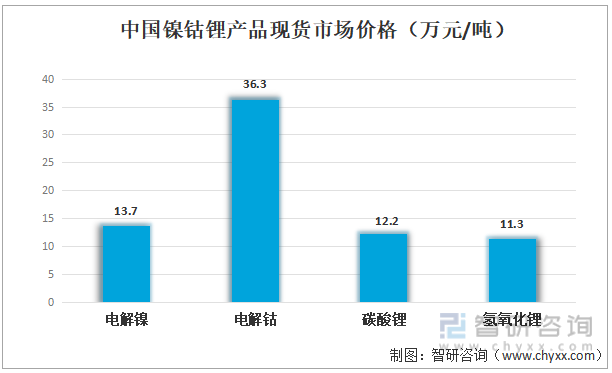

隨著新能源行業帶動鋰電池行業的發展,對其上游原材料的需求也提升。電解鎳和電解鈷的現貨市場價格分別13.7萬元/噸、36.3萬元/噸,碳酸鋰和氫氧化鋰的現貨市場價格分別為12.2萬元/噸、11.3萬元/噸

中國鎳鈷鋰產品現貨市場價格(萬元/噸)

資料來源:公開數據整理

相關報告:智研咨詢發布的《中國鋰電池正極材料行業發展形勢分析及市場需求預測報告》

三、中游分析

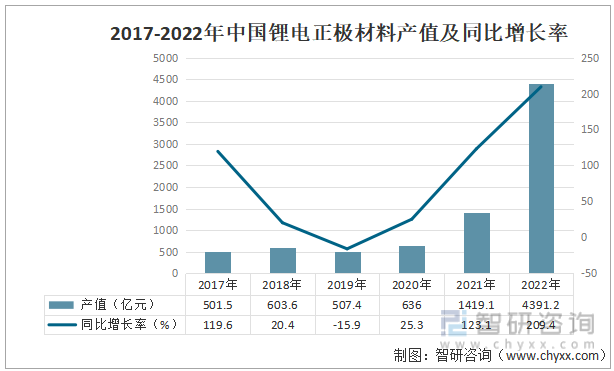

隨著下游新能源汽車行業和儲能行業的快速發展,中國鋰電正極材料的產值在2021-2022年大幅增長,2021年產值為1419.1億元,較2020年同比增長123.1%,2022年產值為4391.2億元,較2021年同比增長209.4%,增長幅度明顯。

2017-2022年中國鋰電正極材料產值及同比增長率

資料來源:公開數據整理

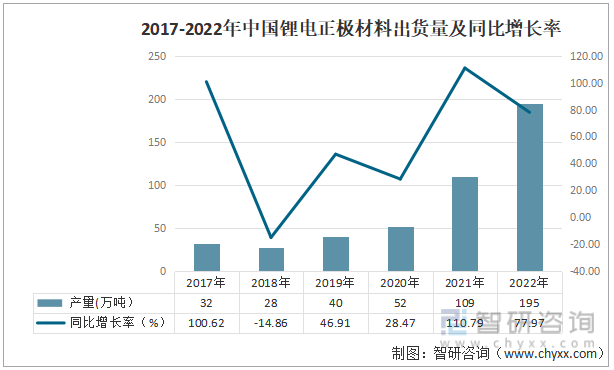

隨著我國鋰電池出貨量的提升,帶動我國鋰電正極材料的出貨量在近幾年快速增長。2021年鋰電正極材料出貨量為109萬噸,較2020年同比增長110.79%,2022年出貨量達到195萬噸,較2021同比增長77.97%。

2017-2022年中國鋰電正極材料出貨量及同比增長率

資料來源:公開數據整理

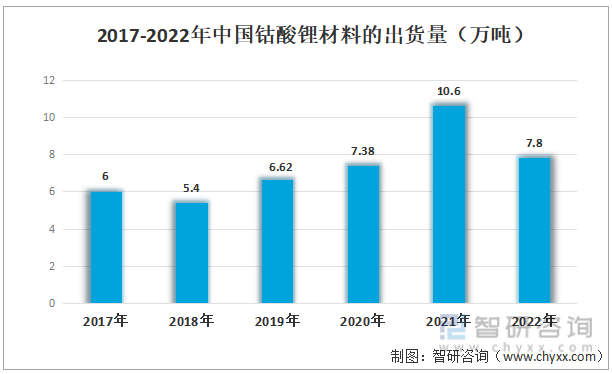

正極材料是鋰電池產業鏈的重要環節,當前鋰電池的正極材料主要分為鈷酸鋰、錳酸鋰、磷酸鐵鋰和三元材料等。鈷酸鋰是第一代商品化的鋰電池正極材料,具有振實密度大、充放電穩定、工作電壓高的優勢,在小型電池中應用廣泛,但由于鈷資源相對貧乏、價格較高、對環境有毒性等缺點,再加上該材料安全性能較差、容量相對較低,大大限制了其廣泛的應用和長遠的發展,目前鈷酸鋰材料電池主要用于數碼電池中。總體來看,2017-2022年,我國鈷酸鋰材料的出貨量呈現上升的態勢,2022年出貨量為7.8萬噸。

2017-2022年中國鈷酸鋰材料的出貨量(萬噸)

資料來源:公開數據整理

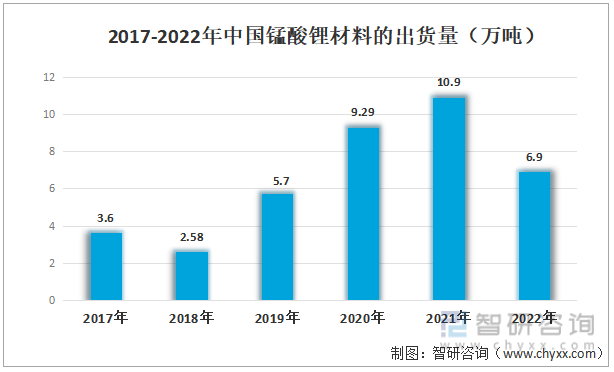

錳酸鋰主要為尖晶石型錳酸鋰。相較于鈷酸鋰,具有資源豐富、價格便宜、對環境污染小且安全性能優良等特點。但尖晶石的結構很難保持完整性,循環性較差,高溫循環中錳在電解液中的溶解也易導致材料的容量衰減嚴重。2021年,我國錳酸鋰材料的出貨量為10.9萬噸,2022年下降為6.9萬噸。

2017-2022年中國錳酸鋰材料的出貨量(萬噸)

資料來源:公開數據整理

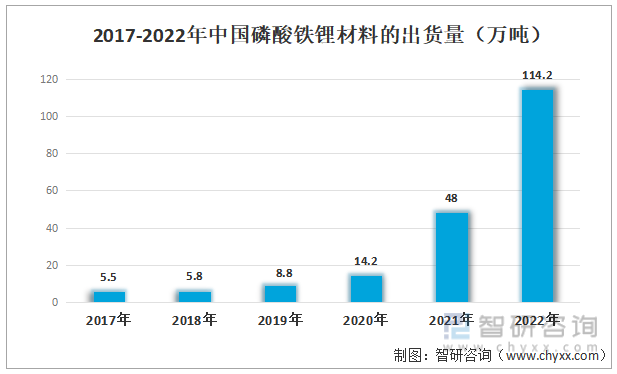

磷酸鐵鋰具有原料豐富、價格較低、對環境友好,加上較好的循環性能和高安全性使得其率先在電動汽車上得到了應用。近兩年電動汽車的快速發展,帶動磷酸鐵鋰材料的出貨量大幅提升。2021年磷酸鐵鋰材料出貨量為48萬噸,2022年上漲到114.2萬噸,市場空間廣闊。

2017-2022年中國磷酸鐵鋰材料的出貨量(萬噸)

資料來源:公開數據整理

三元材料綜合了鈷酸鋰、鎳酸鋰和錳酸鋰的優點,形成了三元共溶體,可以充分發揮三個材料的作用。理論容量較高,能量密度更高,能極大程度提升續航里程,但成本較高,安全性要求更高,具有較為均衡的性質。三元材料是目前乘用車動力電池的主要正極之一,在動力型電池市場中占據了重要的地位,出貨量也逐年穩步提升,2022年出貨量達到65.8萬噸,未來其市場規模及滲透率有望進一步提升。

2017-2022年中國三元材料的出貨量(萬噸)

資料來源:公開數據整理

2022年我國鋰電正極材料出貨量排名前十的企業分別是湖南裕能、德方納米、天津巴莫、龍蟠科技、容百科技、融通高科、湖北萬潤、廈鎢新能、安達科技和當升科技,這些企業的市場占有率接近60%。

2022年中國鋰電正極材料出貨量前十的企業

資料來源:智研咨詢整理

四、下游及終端應用分析

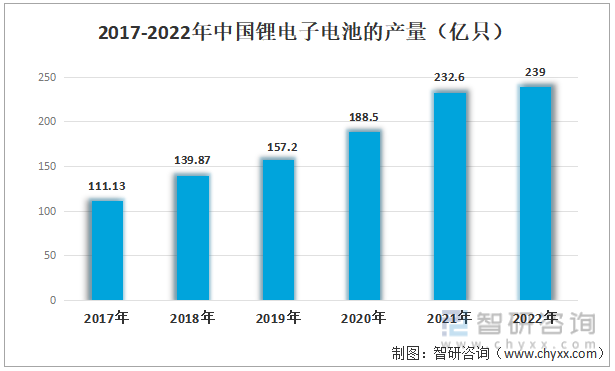

“3C”類產品如電腦、消費電子、數碼產品等行業的興起,推動低功率鋰電池需求大幅增長。另一方面,在“雙碳”目標的背景下,世界各國大力發展純電動、混合動力新能源汽車,帶動鋰離子電池需求的增加。我國鋰電子電池產量也逐步增長,2021年產量為232.6億只,2022年產量239億只。

2017-2022年中國鋰電子電池的產量(億只)

資料來源:公開資料整理

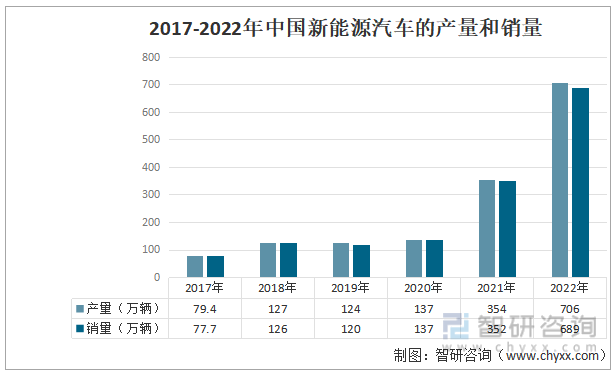

新一輪科技革命和產業變革蓬勃發展,汽車與能源、交通、信息通信等領域的技術加速融合,在國家一系列政策的大力支持下,新能源汽車得到了大力發展,新能源汽車產業迎來發展機遇。根據中汽協的數據,我國新能源汽車產量和銷量呈上升態勢,2021年新能源汽車的產量和銷量分別為354萬輛、352萬輛,2022年產量和銷量分別增長到706萬輛和689萬輛,擴張幅度明顯,未來新能源汽車市場空間將進一步擴大。

2017-2022年中國新能源汽車的產量和銷量

資料來源:中國汽車工業協會、智研咨詢整理

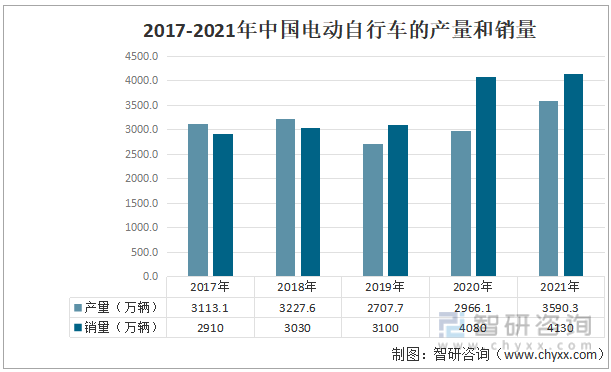

電動自行車通常擁有騎行功能,且相對較輕便,適用于短途出行,相比汽車更加的節能環保。隨著餐飲外賣、電商、按需配送以及智能技術初步興起,帶動我國電動自行車行業快速發展,2017-2021年我國電動自行車的產量和銷量整體上呈現波動增長,2021年電動自行車的產量為3590.3萬輛,銷量達到4130萬輛。

2017-2021年中國電動自行車的產量和銷量

資料來源:國家統計局、智研咨詢整理

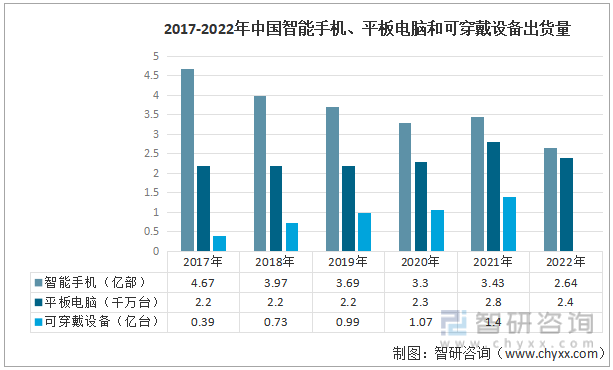

隨著互聯網信息技術的發展,我國智能手機市場逐漸飽和,2017-2022年我國智能手機的出貨量呈現下降趨勢,2022年智能手機的出貨量為2.64億部。傳統筆記本電腦雖然相對于臺式電腦,已具備方便攜帶的優點,但是平板電腦的的輕便小巧越來越受到歡迎,需求逐漸增長,2022年平板電腦出貨量為2.4億。隨著人們對生活品質要求的提升,人們對于可監測身體健康數據的智能可穿戴設備的需求逐漸提高,2017-2021年可穿戴設備的出貨量由0.39億臺上升到1.4億臺。

2017-2021年中國智能手機、平板電腦和可穿戴設備的出貨量

資料來源:工信部、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國鋰電池正極材料行業發展形勢分析及市場需求預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國鋰電池正極材料行業發展形勢分析及市場需求預測報告

《2023-2029年中國鋰電池正極材料行業發展形勢分析及市場需求預測報告》共七章,包含鋰電池正極材料資源發展現狀,鋰電池正極材料重點企業分析,2023-2029年行業前景預測及投資策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年我國正極材料行業發展現狀分析:出貨量持續增長,磷酸鐵鋰正極材料發展進程不斷加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)