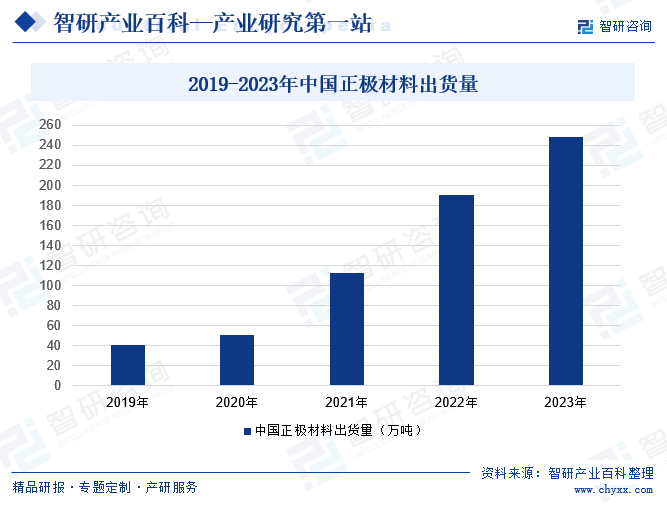

摘要:2023中國(guó)正極材料出貨量為248萬噸,同比增長(zhǎng)30.53%。在正極材料種類中,磷酸鐵鋰材料出貨量占比為66.53%;三元材料出貨量占比為26.21%;錳酸鋰材料出貨量占比為4.03%;鈷酸鋰材料出貨量占比為3.39%。磷酸鐵鋰正極材料的出貨量主要受到下游動(dòng)力鋰離子電池和儲(chǔ)能鋰離子電池需求的驅(qū)動(dòng)。隨著新能源汽車補(bǔ)貼政策逐步減少,磷酸鐵鋰在動(dòng)力電池領(lǐng)域的市場(chǎng)份額有所提升,磷酸鐵鋰正極材料在動(dòng)力電池領(lǐng)域的滲透率不斷提高。同時(shí),磷酸鐵鋰由于其良好的安全性和長(zhǎng)循環(huán)壽命等特點(diǎn),也成為儲(chǔ)能鋰離子電池主流的正極材料。

一、定義及分類

正極材料又稱為鋰電池正極材料,鋰電池以含鋰的化合物為正極,以碳素材料為負(fù)極。根據(jù)正極材料的成分分類,目前形成規(guī)模化應(yīng)用的正極材料主要包括磷酸鐵鋰、三元材料、鈷酸鋰和錳酸鋰,不同成分所形成的正極材料在性能上均有差異。

二、行業(yè)政策

1、主管部門和監(jiān)管體制

正極材料行業(yè)的行政主管部門主要為國(guó)家發(fā)改委和工信部,側(cè)重于行業(yè)宏觀管理;全國(guó)性自律管理組織主要為中國(guó)電池工業(yè)協(xié)會(huì)、中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)等,側(cè)重于行業(yè)內(nèi)部的自律管理。

國(guó)家發(fā)改委主要負(fù)責(zé)擬訂并組織實(shí)施國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展戰(zhàn)略、中長(zhǎng)期規(guī)劃和年度計(jì)劃,統(tǒng)籌協(xié)調(diào)經(jīng)濟(jì)社會(huì)發(fā)展,研究分析國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì),提出國(guó)民經(jīng)濟(jì)發(fā)展、價(jià)格總水平調(diào)控和優(yōu)化重大經(jīng)濟(jì)結(jié)構(gòu)的目標(biāo)、政策,提出綜合運(yùn)用各種經(jīng)濟(jì)手段和政策的建議。

工信部主要負(fù)責(zé)制定產(chǎn)業(yè)發(fā)展戰(zhàn)略、方針政策,擬訂高技術(shù)產(chǎn)業(yè)中涉及生物醫(yī)藥、新材料、航空航天、信息產(chǎn)業(yè)等的規(guī)劃、政策和標(biāo)準(zhǔn)并組織實(shí)施等。

中國(guó)電池工業(yè)協(xié)會(huì)主要負(fù)責(zé)參與制定電池工業(yè)的發(fā)展規(guī)劃和電池產(chǎn)品標(biāo)準(zhǔn),組織相關(guān)科研項(xiàng)目和技術(shù)改造項(xiàng)目的鑒定,開展技術(shù)咨詢、信息統(tǒng)計(jì)、信息交流、人才培訓(xùn)等活動(dòng),組織國(guó)際國(guó)內(nèi)電池展會(huì),協(xié)調(diào)企業(yè)生產(chǎn)、銷售和出口工作中的問題。

中國(guó)化學(xué)與物理電源行業(yè)協(xié)會(huì)主要負(fù)責(zé)就電池行業(yè)政策和法規(guī)的制定向政府部門提起建議,組織制定、修訂電池行業(yè)協(xié)會(huì)標(biāo)準(zhǔn),參與國(guó)家及行業(yè)標(biāo)準(zhǔn)的起草和修訂工作,協(xié)助政府組織制定電池行業(yè)發(fā)展規(guī)劃和產(chǎn)業(yè)政策等。

2、行業(yè)相關(guān)政策

正極材料是鋰離子電池的重要組成部分,是決定鋰離子電池性能的關(guān)鍵因素之一。中國(guó)政府高度重視正極材料行業(yè)的發(fā)展,出臺(tái)了一系列相關(guān)政策以促進(jìn)其發(fā)展。2023年7月,工信部、國(guó)家發(fā)改委、商務(wù)部印發(fā)《輕工業(yè)穩(wěn)增長(zhǎng)工作方案(2023—2024年)》,提出圍繞提高電池能量密度、降低熱失控等方面,加快鉛蓄電池、鋰離子電池、原電池等領(lǐng)域關(guān)鍵技術(shù)及材料研究應(yīng)用。大力發(fā)展高安全性鋰離子電池、鉛炭電池、鈉離子電池等產(chǎn)品,擴(kuò)大在新能源汽車、儲(chǔ)能、通信等領(lǐng)域應(yīng)用。搭建產(chǎn)業(yè)供需合作平臺(tái),推動(dòng)電池行業(yè)與電動(dòng)自行車等下游行業(yè)加強(qiáng)技術(shù)、產(chǎn)品、服務(wù)等方面對(duì)接,促進(jìn)融通發(fā)展。這將有助于整個(gè)產(chǎn)業(yè)鏈的協(xié)同發(fā)展,提升我國(guó)正極材料產(chǎn)業(yè)的整體競(jìng)爭(zhēng)力。

三、發(fā)展歷程

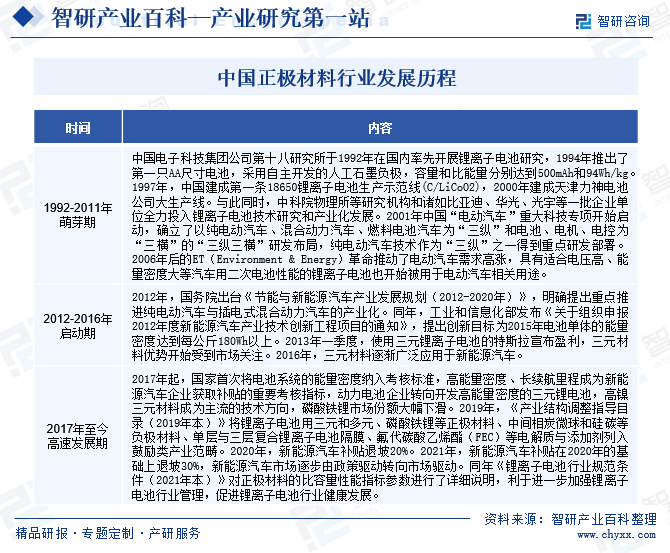

我國(guó)正極材料主要經(jīng)歷三個(gè)階段,1992-2011年萌芽期。中國(guó)電子科技集團(tuán)公司第十八研究所于1992年在國(guó)內(nèi)率先開展鋰離子電池研究,1994年推出了第一只AA尺寸電池,采用自主開發(fā)的人工石墨負(fù)極,容量和比能量分別達(dá)到500mAh和94Wh/kg。1997年,中國(guó)建成第一條18650鋰離子電池生產(chǎn)示范線(C/LiCoO2),2000年建成天津力神電池公司大生產(chǎn)線。與此同時(shí),中科院物理所等研究機(jī)構(gòu)和諸如比亞迪、華光、光宇等一批企業(yè)單位全力投入鋰離子電池技術(shù)研究和產(chǎn)業(yè)化發(fā)展。2001年中國(guó)“電動(dòng)汽車”重大科技專項(xiàng)開始啟動(dòng),確立了以純電動(dòng)汽車、混合動(dòng)力汽車、燃料電池汽車為“三縱”和電池、電機(jī)、電控為“三橫”的“三縱三橫”研發(fā)布局,純電動(dòng)汽車技術(shù)作為“三縱”之一得到重點(diǎn)研發(fā)部署。2006年后的ET(Environment & Energy)革命推動(dòng)了電動(dòng)汽車需求高漲,具有適合電壓高、能量密度大等汽車用二次電池性能的鋰離子電池也開始被用于電動(dòng)汽車相關(guān)用途。

2012-2016年啟動(dòng)期。2012年,國(guó)務(wù)院出臺(tái)《節(jié)能與新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2012-2020年)》,明確提出重點(diǎn)推進(jìn)純電動(dòng)汽車與插電式混合動(dòng)力汽車的產(chǎn)業(yè)化。同年,工業(yè)和信息化部發(fā)布《關(guān)于組織申報(bào)2012年度新能源汽車產(chǎn)業(yè)技術(shù)創(chuàng)新工程項(xiàng)目的通知》,提出創(chuàng)新目標(biāo)為2015年電池單體的能量密度達(dá)到每公斤180Wh以上。2013年一季度,使用三元鋰離子電池的特斯拉宣布盈利,三元材料優(yōu)勢(shì)開始受到市場(chǎng)關(guān)注。2016年,三元材料逐漸廣泛應(yīng)用于新能源汽車。

2017年至今高速發(fā)展期。2017年起,國(guó)家首次將電池系統(tǒng)的能量密度納入考核標(biāo)準(zhǔn),高能量密度、長(zhǎng)續(xù)航里程成為新能源汽車企業(yè)獲取補(bǔ)貼的重要考核指標(biāo),動(dòng)力電池企業(yè)轉(zhuǎn)向開發(fā)高能量密度的三元鋰電池,高鎳三元材料成為主流的技術(shù)方向,磷酸鐵鋰市場(chǎng)份額大幅下滑。2019年,《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2019年本)》將鋰離子電池用三元和多元、磷酸鐵鋰等正極材料、中間相炭微球和硅碳等負(fù)極材料、單層與三層復(fù)合鋰離子電池隔膜、氟代碳酸乙烯酯(FEC)等電解質(zhì)與添加劑列入鼓勵(lì)類產(chǎn)業(yè)范疇。2020年,新能源汽車補(bǔ)貼退坡20%。2021年,新能源汽車補(bǔ)貼在2020年的基礎(chǔ)上退坡30%,新能源汽車市場(chǎng)逐步由政策驅(qū)動(dòng)轉(zhuǎn)向市場(chǎng)驅(qū)動(dòng)。同年《鋰離子電池行業(yè)規(guī)范條件(2021年本)》對(duì)正極材料的比容量性能指標(biāo)參數(shù)進(jìn)行了詳細(xì)說明,利于進(jìn)一步加強(qiáng)鋰離子電池行業(yè)管理,促進(jìn)鋰離子電池行業(yè)健康發(fā)展。

四、行業(yè)壁壘

1、客戶渠道壁壘

鋰離子電池生產(chǎn)廠商對(duì)供應(yīng)商實(shí)行嚴(yán)格的認(rèn)證機(jī)制,以確保其技術(shù)能力、物流能力、質(zhì)量管理、財(cái)務(wù)穩(wěn)定性和環(huán)保能力等方面能夠滿足要求。這些認(rèn)證程序通常需要經(jīng)歷長(zhǎng)時(shí)間的檢驗(yàn)期,甚至需要數(shù)年的時(shí)間才能從送樣階段進(jìn)入量產(chǎn)階段。由于這種嚴(yán)格的認(rèn)證要求,一旦供應(yīng)商與生產(chǎn)廠商建立穩(wěn)定的合作關(guān)系,客戶很少會(huì)輕易更換供應(yīng)商。這種現(xiàn)象導(dǎo)致國(guó)內(nèi)鋰離子電池行業(yè)逐漸集中化,生產(chǎn)廠商對(duì)合作供應(yīng)商具有較強(qiáng)的粘性。這一現(xiàn)象進(jìn)一步增加了鋰離子電池正極材料行業(yè)的市場(chǎng)準(zhǔn)入壁壘。

2、工藝技術(shù)壁壘

進(jìn)入鋰離子電池正極材料行業(yè)的壁壘不僅包括持續(xù)研發(fā)能力、工藝技術(shù)復(fù)雜和控制成本能力,還涉及周期長(zhǎng)、生產(chǎn)規(guī)模化等一系列限制因素。這些因素使得企業(yè)在原材料配置、輔材應(yīng)用、生產(chǎn)線布局以及工藝設(shè)置等方面需要積累經(jīng)驗(yàn)、技術(shù)和時(shí)間。除了上述因素外,國(guó)內(nèi)鋰離子電池正極材料行業(yè)的主流廠商已經(jīng)基本形成了自身的工藝技術(shù)體系。這意味著新企業(yè)進(jìn)入市場(chǎng)時(shí),需要面對(duì)已經(jīng)成熟的競(jìng)爭(zhēng)對(duì)手,這增加了市場(chǎng)準(zhǔn)入的難度和風(fēng)險(xiǎn)。近年來,鋰離子電池正極材料的發(fā)展趨勢(shì)是朝著高安全性、高能量密度和高循環(huán)次數(shù)的方向發(fā)展。為了滿足這些要求,工藝技術(shù)壁壘也在逐漸提高。新企業(yè)要想在這個(gè)行業(yè)中獲得競(jìng)爭(zhēng)優(yōu)勢(shì),需要不斷進(jìn)行研發(fā)創(chuàng)新,提升工藝技術(shù)水平,并且具備投入大量時(shí)間和資源的能力。

3、人才壁壘

新進(jìn)入鋰離子電池正極材料行業(yè)的企業(yè)面臨著研發(fā)和生產(chǎn)人才儲(chǔ)備方面的追趕難度較大的挑戰(zhàn)。科創(chuàng)型企業(yè)想要獲得股權(quán)投資資金,通常需要一個(gè)有技術(shù)經(jīng)驗(yàn)的團(tuán)隊(duì)作為背書。這意味著他們需要吸引并留住具有相關(guān)技術(shù)經(jīng)驗(yàn)的人才,以提供可靠的支持和專業(yè)知識(shí)。此外,鋰離子電池正極材料企業(yè)還需要具備強(qiáng)大的采購(gòu)和銷售團(tuán)隊(duì)。采購(gòu)和銷售人員需要具備敏銳的市場(chǎng)洞察力、良好的溝通協(xié)調(diào)能力,以便有效地開拓市場(chǎng)、獲取優(yōu)質(zhì)原材料并推廣產(chǎn)品。領(lǐng)先企業(yè)在市場(chǎng)上擁有更高的知名度和更完善的技術(shù)培訓(xùn)體系,因此對(duì)于人才的吸引力更強(qiáng),并且具備培養(yǎng)人才的能力。在該行業(yè)中,大部分尖端人才往往聚集在領(lǐng)先企業(yè)。這使得新進(jìn)入企業(yè)很難形成相同的人才吸引力和完善的人才培養(yǎng)機(jī)制。因此,領(lǐng)先企業(yè)和新進(jìn)入企業(yè)之間的人才差距將逐漸擴(kuò)大,形成明顯的人才壁壘。

五、產(chǎn)業(yè)鏈

1、行業(yè)產(chǎn)業(yè)鏈分析

正極材料產(chǎn)業(yè)鏈上游包括原材料和輔料,其中主要原材料包括鎳、鈷、錳、碳酸鋰等,主要輔料包括導(dǎo)電劑、粘結(jié)劑等;產(chǎn)業(yè)鏈中游為正極材料制造廠商;產(chǎn)業(yè)鏈下游為動(dòng)力鋰電池、消費(fèi)鋰電池、儲(chǔ)能鋰電池,國(guó)內(nèi)第一梯隊(duì)為寧德時(shí)代和比亞迪。

寧波力勤資源科技股份有限公司 洛陽(yáng)欒川鉬業(yè)集團(tuán)股份有限公司 天齊鋰業(yè)股份有限公司 中信大錳礦業(yè)有限責(zé)任公司 江西贛鋒鋰業(yè)集團(tuán)股份有限公司 江蘇天奈科技股份有限公司 江蘇斯迪克新材料科技股份有限公司 北京藍(lán)海黑石科技有限公司 晶瑞電子材料股份有限公司

寧波力勤資源科技股份有限公司 洛陽(yáng)欒川鉬業(yè)集團(tuán)股份有限公司 天齊鋰業(yè)股份有限公司 中信大錳礦業(yè)有限責(zé)任公司 江西贛鋒鋰業(yè)集團(tuán)股份有限公司 江蘇天奈科技股份有限公司 江蘇斯迪克新材料科技股份有限公司 北京藍(lán)海黑石科技有限公司 晶瑞電子材料股份有限公司

2、行業(yè)領(lǐng)先企業(yè)分析

(1)北京當(dāng)升材料科技股份有限公司

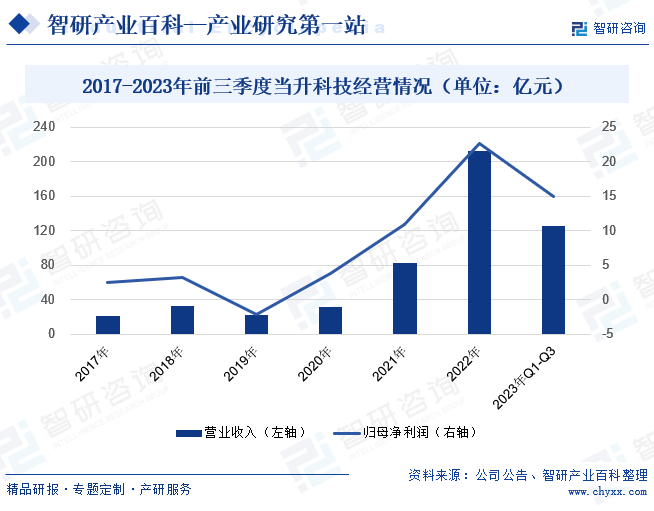

北京當(dāng)升材料科技股份有限公司是全球鋰電池正極材料行業(yè)的領(lǐng)軍企業(yè)。公司專注于研發(fā)、生產(chǎn)和銷售多元材料、磷酸(錳)鐵鋰、鈷酸鋰等鋰電池正極材料以及多元前驅(qū)體等材料。這些產(chǎn)品廣泛應(yīng)用于電動(dòng)汽車、儲(chǔ)能和數(shù)碼電子等領(lǐng)域,已經(jīng)穩(wěn)固地建立起全球頂尖的高鎳多元材料供應(yīng)鏈。2023年前三季度,當(dāng)升科技營(yíng)業(yè)收入為125億元,同比下降10.96%;歸母凈利潤(rùn)為15億元,同比增長(zhǎng)0.91%。這一下滑的業(yè)績(jī)可以歸因于多個(gè)因素,包括市場(chǎng)需求增速放緩、國(guó)際和國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)加劇等。這些因素導(dǎo)致原材料和產(chǎn)品銷售價(jià)格大幅下滑,進(jìn)而影響了公司的業(yè)績(jī)表現(xiàn)。

(2)寧波容百新能源科技股份有限公司

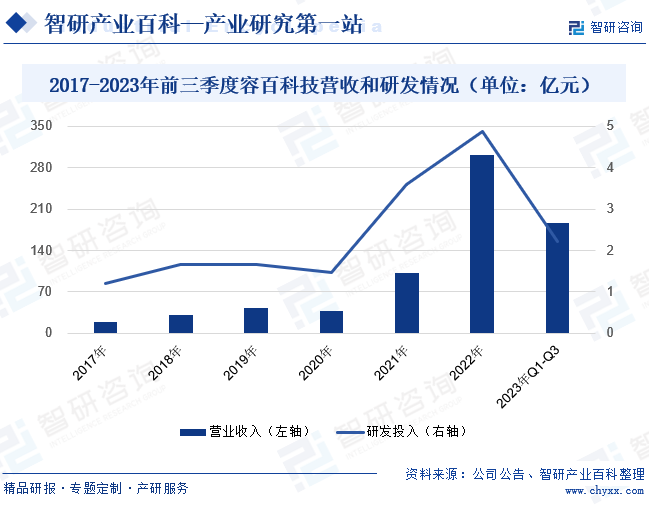

容百科技是一家專注于鋰電池三元正極材料及其前驅(qū)體研發(fā)、生產(chǎn)和銷售的公司。公司產(chǎn)品主要用于制造鋰電池,并廣泛應(yīng)用于新能源汽車動(dòng)力電池、儲(chǔ)能設(shè)備和電子產(chǎn)品等領(lǐng)域。2023年前三季度,容百科技營(yíng)業(yè)收入為186億元,同比下降3.66%;研發(fā)投入金額為2億元,同比下降44.78%。2023年前三季度,三元正極材料原材料價(jià)格短期內(nèi)出現(xiàn)較大幅度波動(dòng),采購(gòu)及銷售價(jià)格存在偶發(fā)性錯(cuò)配,進(jìn)而影響了公司的盈利能力。盡管原材料價(jià)格下滑,但這也帶動(dòng)了研發(fā)過程中耗用材料成本的降低。同時(shí),公司在整體推進(jìn)降本增效方面取得了一定成效,帶動(dòng)公司研發(fā)投入下滑。2023年前三季度,容百科技三元材料累計(jì)出貨超7萬噸,在全球三元材料市場(chǎng)出貨量增幅放緩的背景下,公司逆勢(shì)實(shí)現(xiàn)了約25%的同比增長(zhǎng),繼續(xù)保持著全球三元正極市場(chǎng)的領(lǐng)先地位。

六、行業(yè)現(xiàn)狀

2023中國(guó)正極材料出貨量為248萬噸,同比增長(zhǎng)30.53%。在正極材料種類中,磷酸鐵鋰材料出貨量占比為66.53%;三元材料出貨量占比為26.21%;錳酸鋰材料出貨量占比為4.03%;鈷酸鋰材料出貨量占比為3.39%。磷酸鐵鋰正極材料的出貨量主要受到下游動(dòng)力鋰離子電池和儲(chǔ)能鋰離子電池需求的驅(qū)動(dòng)。隨著新能源汽車補(bǔ)貼政策逐步減少,磷酸鐵鋰在動(dòng)力電池領(lǐng)域的市場(chǎng)份額有所提升。這是因?yàn)榱姿徼F鋰具備顯著的成本優(yōu)勢(shì),在滿足高安全性和長(zhǎng)循環(huán)壽命等動(dòng)力電池需求方面表現(xiàn)出色。因此,磷酸鐵鋰正極材料在動(dòng)力電池領(lǐng)域的滲透率不斷提高。同時(shí),磷酸鐵鋰由于其良好的安全性和長(zhǎng)循環(huán)壽命等特點(diǎn),也成為儲(chǔ)能鋰離子電池主流的正極材料。隨著中國(guó)能源結(jié)構(gòu)調(diào)整的推進(jìn),儲(chǔ)能電池市場(chǎng)的需求不斷增長(zhǎng),進(jìn)一步鞏固了磷酸鐵鋰在該領(lǐng)域的主導(dǎo)地位。

七、發(fā)展因素

1、機(jī)遇

(1)下游新興消費(fèi)電子市場(chǎng)規(guī)模日益擴(kuò)大

消費(fèi)電子行業(yè)涵蓋了傳統(tǒng)的電子設(shè)備,如筆記本電腦、平板電腦和智能手機(jī),以及新興產(chǎn)品,如智能穿戴設(shè)備、無人機(jī)和平衡車。在這個(gè)行業(yè)中,鋰離子電池的應(yīng)用已經(jīng)在傳統(tǒng)消費(fèi)類電子產(chǎn)品領(lǐng)域得到廣泛應(yīng)用,并趨于成熟。筆記本電腦、平板電腦和智能手機(jī)市場(chǎng)規(guī)模保持穩(wěn)定,但隨著新興產(chǎn)品的崛起,消費(fèi)電子市場(chǎng)規(guī)模不斷擴(kuò)大。隨著智能穿戴設(shè)備的普及,如智能手表、智能耳機(jī)等,鋰離子電池對(duì)于提供可靠的電力支持變得尤為重要。同時(shí),無人機(jī)作為一種具有廣泛應(yīng)用前景的新興產(chǎn)品,也對(duì)高性能的鋰離子電池有著較高的需求。此外,平衡車等個(gè)人出行工具的快速普及也推動(dòng)了鋰離子電池的需求增長(zhǎng)。因此,鋰離子電池市場(chǎng)在傳統(tǒng)消費(fèi)類電子產(chǎn)品領(lǐng)域已經(jīng)相對(duì)飽和,但在新興產(chǎn)品領(lǐng)域仍存在巨大的發(fā)展空間。隨著智能穿戴設(shè)備、無人機(jī)和平衡車等新興產(chǎn)品市場(chǎng)規(guī)模的擴(kuò)大,鋰離子電池行業(yè)將迎來更多的機(jī)遇。這也將推動(dòng)鋰離子電池技術(shù)的創(chuàng)新和進(jìn)步,以滿足消費(fèi)電子行業(yè)對(duì)于高性能、可靠性和安全性的需求。

(2)新能源汽車市場(chǎng)的快速發(fā)展

隨著環(huán)境污染和能源危機(jī)問題日益凸顯,全球?qū)τ谛履茉雌嚨男枨蟛粩嘣鲩L(zhǎng)。中國(guó)作為全球最大的汽車市場(chǎng),也在積極推進(jìn)新能源汽車的發(fā)展。根據(jù)中汽協(xié)數(shù)據(jù)顯示,2023年全年中國(guó)新能源汽車銷量達(dá)到949.5萬輛,同比增長(zhǎng)37.9%。這為中國(guó)正極材料行業(yè)帶來了巨大機(jī)遇。新能源汽車是以電動(dòng)汽車為主導(dǎo)的市場(chǎng),而電動(dòng)汽車的核心部件之一就是鋰離子電池。因此,正極材料作為鋰離子電池的重要組成部分,在新能源汽車市場(chǎng)中具有極大的發(fā)展?jié)摿ΑS绕涫橇姿徼F鋰正極材料,由于其安全性好、循環(huán)壽命長(zhǎng)等特點(diǎn),已經(jīng)成為新能源汽車市場(chǎng)的主流產(chǎn)品。因此,中國(guó)正極材料行業(yè)可以通過滿足新能源汽車市場(chǎng)對(duì)磷酸鐵鋰等正極材料的需求,實(shí)現(xiàn)快速增長(zhǎng)。

(3)儲(chǔ)能帶來新的市場(chǎng)增量

中國(guó)的儲(chǔ)能電池行業(yè)目前仍處于發(fā)展初期階段,其需求占國(guó)內(nèi)鋰電池總需求的比例不到10%,缺乏規(guī)模效應(yīng)。主要由于成本考量,目前儲(chǔ)能電池企業(yè)更傾向于采用磷酸鐵鋰這種低成本材料作為正極材料。然而隨著中國(guó)儲(chǔ)能市場(chǎng)的逐步發(fā)展,儲(chǔ)能電池的應(yīng)用場(chǎng)景將不斷擴(kuò)大。同時(shí),隨著三元正極材料成本的逐漸下降,具有綜合性能優(yōu)勢(shì)的三元正極材料有望在儲(chǔ)能電池領(lǐng)域中擴(kuò)大其市場(chǎng)滲透率。

2、挑戰(zhàn)

(1)行業(yè)競(jìng)爭(zhēng)加劇

近年來,鋰電池正極材料行業(yè)作為產(chǎn)業(yè)鏈的中端,受到了國(guó)家政策對(duì)新能源汽車產(chǎn)業(yè)的積極支持以及下游需求的快速增長(zhǎng)的影響。這一趨勢(shì)吸引了大量資本涌入該行業(yè),并引發(fā)了競(jìng)爭(zhēng)加劇的現(xiàn)象。值得注意的是,這種競(jìng)爭(zhēng)加劇不僅來自于行業(yè)內(nèi)部,還涌現(xiàn)出上游資源類企業(yè)和下游電池類企業(yè)向正極材料環(huán)節(jié)延伸的趨勢(shì),使得行業(yè)競(jìng)爭(zhēng)加劇。

(2)原材料對(duì)外依賴度較大

我國(guó)擁有相對(duì)豐富的鋰資源,但由于開發(fā)條件和技術(shù)等因素的限制,目前鋰資源的開發(fā)程度較低。因此,我國(guó)深加工鋰產(chǎn)品企業(yè)仍然主要依靠進(jìn)口鋰精礦來滿足生產(chǎn)需求。盡管新能源行業(yè)的快速發(fā)展為我國(guó)深加工鋰產(chǎn)品企業(yè)帶來了高速發(fā)展的機(jī)遇,但同時(shí)也面臨著原材料對(duì)外依存度較高的情況,這在一定程度上壓縮了下游廠商的利潤(rùn)空間。

(3)環(huán)保壓力

隨著社會(huì)對(duì)環(huán)境保護(hù)和可持續(xù)發(fā)展的重視程度不斷提高,中國(guó)正極材料行業(yè)也面臨著環(huán)保壓力。該行業(yè)涉及到材料生產(chǎn)過程中的能耗、廢水廢氣處理等環(huán)境問題。因此,企業(yè)需要加大環(huán)保投入,采取更加環(huán)保的生產(chǎn)工藝和技術(shù),以滿足環(huán)境保護(hù)要求,并為可持續(xù)發(fā)展做出貢獻(xiàn)。

八、競(jìng)爭(zhēng)格局

中國(guó)正極材料行業(yè)整體競(jìng)爭(zhēng)格局較為分散。正極材料市場(chǎng)主要以磷酸鐵鋰和三元材料為主,2023年,磷酸鐵鋰正極材料出貨量占比為66.53%,三元材料出貨量占比為26.21%,二者是正極材料的主流產(chǎn)品。目前磷酸鐵鋰市場(chǎng)集中度較高,2022年磷酸鐵鋰正極材料市場(chǎng)中,湖南裕能占據(jù)26%的市場(chǎng)份額,德方納米占據(jù)18%的市場(chǎng)份額,常州鋰源占據(jù)10%的市場(chǎng)份額;三元材料市場(chǎng)集中度較低,2022年三元正極材料市場(chǎng)中,容百科技占據(jù)16%的市場(chǎng)份額,天津巴莫占據(jù)15%的市場(chǎng)份額,當(dāng)升科技占據(jù)11%的市場(chǎng)份額。

隨著中國(guó)新能源汽車行業(yè)的快速發(fā)展,中國(guó)作為全球新能源產(chǎn)業(yè)的中心已經(jīng)形成了完整的上下游產(chǎn)業(yè)鏈并在全球處于領(lǐng)先地位。在這樣的背景下,中國(guó)的正極材料企業(yè)將繼續(xù)快速發(fā)展。2023年前三季度受正極材料銷售價(jià)格下滑因素影響,主要正極材料行業(yè)上市公司營(yíng)收下滑。湖南裕能新能源電池材料股份有限公司是少有營(yíng)收保持增長(zhǎng)的企業(yè),該企業(yè)總營(yíng)收達(dá)343.28億元,同比增幅達(dá)29.44%。此外,企業(yè)總營(yíng)收規(guī)模較大,并保持在2023年前三季度保持營(yíng)收增長(zhǎng)的還有湖北萬潤(rùn)新能源科技股份有限公司。

九、發(fā)展趨勢(shì)

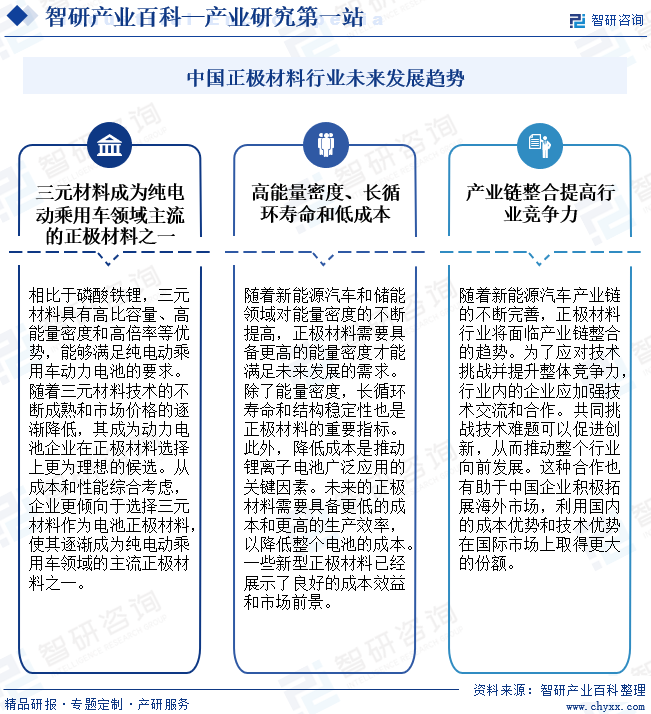

1、三元材料成為純電動(dòng)乘用車領(lǐng)域主流的正極材料之一

相比于磷酸鐵鋰,三元材料具有高比容量、高能量密度和高倍率等優(yōu)勢(shì),能夠滿足純電動(dòng)乘用車動(dòng)力電池的要求。隨著三元材料技術(shù)的不斷成熟和市場(chǎng)價(jià)格的逐漸降低,其成為動(dòng)力電池企業(yè)在正極材料選擇上更為理想的候選。從成本和性能綜合考慮,企業(yè)更傾向于選擇三元材料作為電池正極材料,使其逐漸成為純電動(dòng)乘用車領(lǐng)域的主流正極材料之一。

2、高能量密度、長(zhǎng)循環(huán)壽命和低成本

隨著新能源汽車和儲(chǔ)能領(lǐng)域?qū)δ芰棵芏鹊牟粩嗵岣撸龢O材料需要具備更高的能量密度才能滿足未來發(fā)展的需求。目前,三元材料已成為主流的正極材料之一,并有望進(jìn)一步升級(jí)為富鋰材料等更高能量密度的材料。除了能量密度,長(zhǎng)循環(huán)壽命和結(jié)構(gòu)穩(wěn)定性也是正極材料的重要指標(biāo)。未來的正極材料需要具備更長(zhǎng)的循環(huán)壽命和更穩(wěn)定的結(jié)構(gòu),以提高電池的壽命和穩(wěn)定性。一些新型正極材料已經(jīng)顯示出良好的循環(huán)壽命和結(jié)構(gòu)穩(wěn)定性,未來還有望進(jìn)一步優(yōu)化和完善。此外,降低成本是推動(dòng)鋰離子電池廣泛應(yīng)用的關(guān)鍵因素。未來的正極材料需要具備更低的成本和更高的生產(chǎn)效率,以降低整個(gè)電池的成本。一些新型正極材料已經(jīng)展示了良好的成本效益和市場(chǎng)前景。

3、產(chǎn)業(yè)鏈整合提高行業(yè)競(jìng)爭(zhēng)力

隨著新能源汽車產(chǎn)業(yè)鏈的不斷完善,正極材料行業(yè)將面臨產(chǎn)業(yè)鏈整合的趨勢(shì)。這種整合不僅包括企業(yè)間的合作加強(qiáng),形成更緊密的產(chǎn)業(yè)鏈關(guān)系,還需要進(jìn)一步整合上下游資源,推動(dòng)行業(yè)向產(chǎn)業(yè)化、集約化和專業(yè)化發(fā)展。為了應(yīng)對(duì)技術(shù)挑戰(zhàn)并提升整體競(jìng)爭(zhēng)力,行業(yè)內(nèi)的企業(yè)應(yīng)加強(qiáng)技術(shù)交流和合作。共同挑戰(zhàn)技術(shù)難題可以促進(jìn)創(chuàng)新,從而推動(dòng)整個(gè)行業(yè)向前發(fā)展。這種合作也有助于中國(guó)企業(yè)積極拓展海外市場(chǎng),利用國(guó)內(nèi)的成本優(yōu)勢(shì)和技術(shù)優(yōu)勢(shì)在國(guó)際市場(chǎng)上取得更大的份額。

智研咨詢倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),對(duì)有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請(qǐng)聯(lián)系我們,我們將及時(shí)與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2024年我國(guó)正極材料行業(yè)發(fā)展現(xiàn)狀分析:出貨量持續(xù)增長(zhǎng),磷酸鐵鋰正極材料發(fā)展進(jìn)程不斷加快[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年我國(guó)正極材料行業(yè)發(fā)展現(xiàn)狀分析:出貨量持續(xù)增長(zhǎng),磷酸鐵鋰正極材料發(fā)展進(jìn)程不斷加快[圖]

正極材料特指在鋰離子電池中作為陽(yáng)極材料使用的材料,這類材料不僅需要具備可逆嵌入和脫嵌鋰離子的能力,還需要滿足鋰離子電池在實(shí)際應(yīng)用中對(duì)性能的特定要求,比如高能量密度、良好的循環(huán)穩(wěn)定性、高電壓平臺(tái)、優(yōu)良的熱穩(wěn)定性和安全性等。

![2022年中國(guó)鋰電池正極材料行業(yè)產(chǎn)業(yè)鏈情況分析:高需求帶動(dòng)出貨量提升[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中國(guó)鋰電池正極材料行業(yè)產(chǎn)業(yè)鏈情況分析:高需求帶動(dòng)出貨量提升[圖]

隨著下游新能源汽車行業(yè)和儲(chǔ)能行業(yè)的快速發(fā)展,中國(guó)鋰電正極材料的產(chǎn)值在2021-2022年大幅增長(zhǎng),2021年產(chǎn)值為1419.1億元,較2020年同比增長(zhǎng)123.1%,2022年產(chǎn)值為4391.2億元,較2021年同比增長(zhǎng)209.4%,增長(zhǎng)幅度明顯。

![2022年中國(guó)正極材料行業(yè)運(yùn)行現(xiàn)狀及競(jìng)爭(zhēng)格局分析(杉杉股份vs容百科技)[圖]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)

2022年中國(guó)正極材料行業(yè)運(yùn)行現(xiàn)狀及競(jìng)爭(zhēng)格局分析(杉杉股份vs容百科技)[圖]

2021年中國(guó)磷酸鐵鋰正極材料出貨量48萬噸,同比增長(zhǎng)258%;三元正極材料出貨量43萬噸,同比增長(zhǎng)80%;鈷酸鋰正極材料出貨量10.6萬噸,同比上升31%;錳酸鋰正極材料出貨量10.9萬噸,同比上升60%。