一、基本情況對比

草甘膦是一種非選擇性、無殘留滅生性除草劑,對多年生根雜草非常有效,廣泛用于橡膠、桑、茶、果園及甘蔗地。主要抑制植物體內的烯醇丙酮基莽草素磷酸合成酶,從而抑制莽草素向苯丙氨酸、酪氨酸及色氨酸的轉化,使蛋白質合成受到干擾,導致植物死亡。是全球廣泛使用且最大的一種農藥品種。

湖北興發化工集團股份有限公司座落于漢明妃王昭君故里-湖北省宜昌市興山縣境內,是一家以磷化工系列產品和精細化工產品的開發、生產和銷售為主業的上市公司。公司主營產品包括磷礦石、黃磷及精細磷酸鹽、磷肥、草甘膦、有機硅、二甲基亞砜及濕電子化學品等,產品廣泛應用于農業、建筑、食品、汽車、化學、集成電路等領域。浙江新安化工集團股份有限公司位于浙江建德,擁有控股子公司70余家、員工近6000余人。公司是國內除草劑草甘膦和有機硅單體生產龍頭企業,曾獲“中國制造業500強”、“中國化工500強”、“中國化工行業民營百強”、“浙江省品牌示范企業”等諸多榮譽。

興發集團VS新安股份基本情況對比

資料來源:企查查、智研咨詢整理

二、行業發展歷程對比

湖北興發化工集團股份有限公司前身系湖北興發化工股份有限公司,成立于1994年,湖北興發化工集團股份有限公司于1999年在上海證券交易所上市。通過二十多年的發展,公司已成為中國最大的精細磷酸鹽生產企業之一。浙江新安化工集團股份有限公司創建于1965年,于2001年在上海證券交易所上市。曾連續兩次獲得“全國農藥行業銷售百強第一名”。

草甘膦行業重點企業發展歷程

資料來源:企業年報、智研咨詢整理

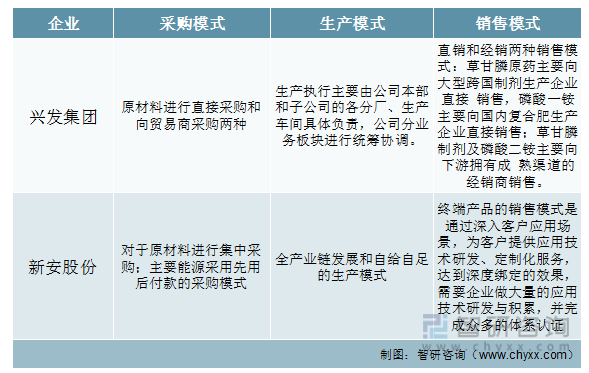

三、經營模式對比

在經營模式上,兩家企業根據自身情況制定了相應的模式,興發集團原材料的采購模式是直接采購和向貿易商采購兩種,生產模式主要是由公司本部和子公司之間負責,銷售模式包括直銷和經銷兩種;新安股份的采購模式是對原材料進行集中采購,采用全產業鏈發展和自給自足的生產模式。

興發集團VS新安股份經營模式對比

資料來源:企業年報、智研咨詢整理

相關報告:智研咨詢發布的《中國草甘膦行業市場競爭策略及未來發展潛力報告》

四、經營情況對比

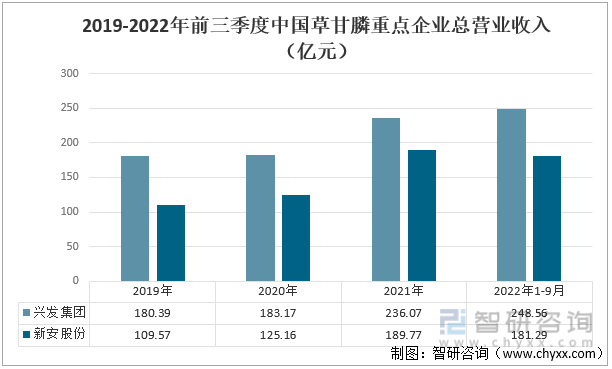

1、總營業收入對比

從總營業收入來看,興發集團的營業收入高于新安股份。2019-2021年,兩家公司的營業收入都呈現逐年增長的趨勢,2021年興發集團的營業收入為236.07億元,較上年增加了52.9億元,同比增長28.88%,營收不斷增長的原因是因為2021年興發集團主營產品的價格上漲以及產銷量的增加,2022年前三季度,興發集團的營業收入為248.56億元;2021年新安股份的營業收入為189.77億元,較上年增加64.61億元,同比增長51.62%,營收增長的原因是主導產品的上漲以及有機硅新裝置產能發揮銷量增長,2022年前三季度新安股份的營業收入為181.29億元。

2019-2022年前三季度中國草甘膦重點企業總營業收入(億元)

資料來源:企業年報、智研咨詢整理

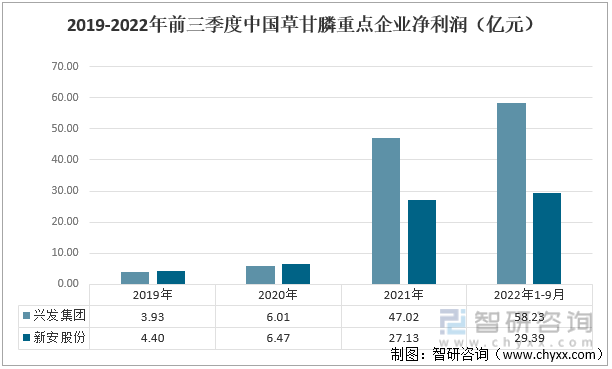

2、凈利潤對比

從凈利潤來看,興發集團的凈利潤高于新安股份。2021年興發集團主要經營產品草甘膦、有機硅等銷售價格同比大幅上漲,盈利能力明顯增強,2021年凈利潤達到47.02億元,較上年增長682.36%,2022年前三季度凈利潤為58.23億元;新安股份的業績同樣得益于化工行業迎來景氣周期,2021年新安股份的凈利潤為27.13億元,較上年增長319.32%,2022年前三季度凈利潤達到29.39億元。

2019-2022年前三季度中國草甘膦重點企業凈利潤(億元)

資料來源:企業年報、智研咨詢整理

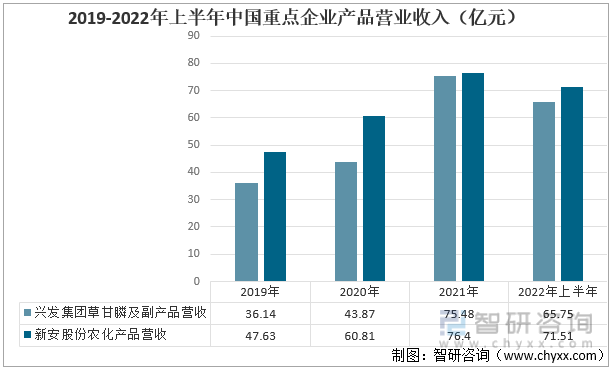

3、草甘膦等產品營業收入對比

草甘膦是全球最大的農藥單品,目前全球產能110萬噸左右,國內產能70萬噸左右,由于政策限制以及供給端新增產能十分有限,2021年由于寒潮、颶風等自然災害的破壞,草甘膦價格持續攀升,國內轉基因商業化逐漸放開,草甘膦迎來發展新契機。興發集團主要經營產品為草甘膦和硅,公司緊跟產業政策變化,優化肥料營銷布局,重點提升公司農化產品服務市場占有率,及時出口搶占國際市場。2021年興發集團草甘膦及副產品營業收入為75.48億元,較上年增長72.05%,2022年上半年草甘膦及副產品營業收入為65.75億元;新安股份主要經營農化產品和硅基產品,公司農化產品下游領域主要用作除草劑,草甘膦包含于農化產品之中,2021年新安股份農化產品營業收入為76.4億元,較上年增長25.64%,2022年上半年農化產品營業收入達到71.51億元。

2019-2022年上半年中國重點企業產品營業收入(億元)

資料來源:企業年報、智研咨詢整理

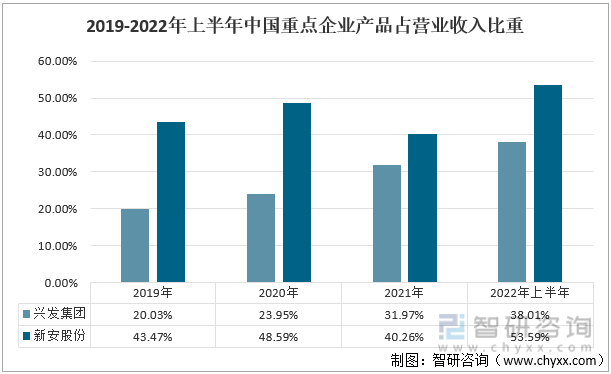

4、草甘膦等產品占營業收入比重

從2019-2021年草甘膦等產品占營收的比例來看,新安股份農化產品的營收占總營收的比重高于興發集團,2021年興發集團草甘膦營收占比為31.97%,新安股份農化產品的營收占總營收的比重為40.26%,2022年上半年,興發集團草甘膦的營收比重為38.01%,新安股份農化產品的營收比重為53.59%。

2019-2022年上半年中國重點企業產品占營業收入比重

資料來源:企業年報、智研咨詢整理

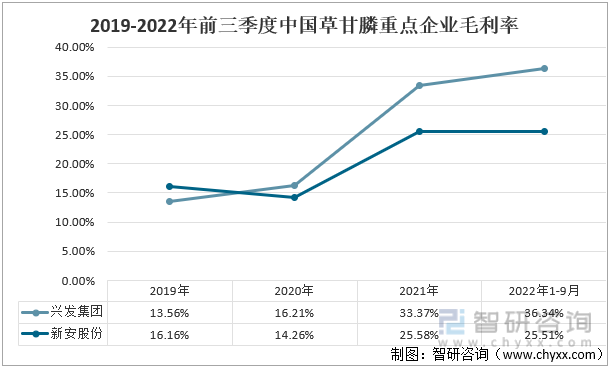

5、毛利率對比

對比兩家企業的毛利率來看,興發集團和新安股份的毛利率的變化幅度相似。2019-2020年兩家企業的毛利率基本維持在15%左右,2020年后興發集團的毛利率一直處于增長趨勢,而新安股份的毛利率先增長后有下降趨勢。2021年興發集團的毛利率為33.37%,新安股份的毛利率為25.58%,2022年上半年,興發集團的毛利率為36.34%,新安股份的毛利率為25.51%。

2019-2022年前三季度中國草甘膦重點企業毛利率

資料來源:企業年報、智研咨詢整理

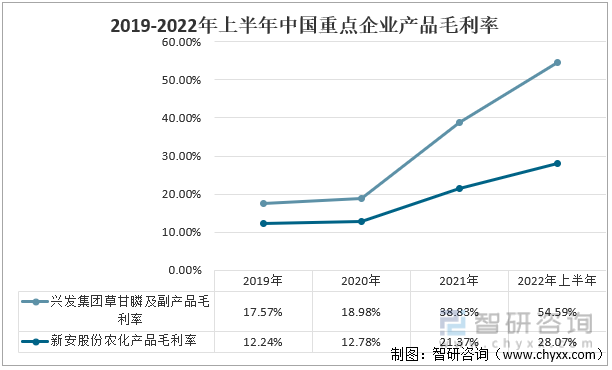

興發集團和新安股份草甘膦的毛利率都在逐年增長中,但2021年興發集團草甘膦及副產品的毛利率高于興發集團。興發集團所有產品的毛利率都在大幅上升,特別是第一大產品“草甘膦及副產品”上升最為明顯,2021年興發集團草甘膦的毛利率為38.83%,新安股份農化產品的毛利率為21.37%,2022年上半年興發集團草甘膦的毛利率為54.59%,新安股份農化產品的毛利率為28.07%。

2019-2022年上半年中國重點企業產品毛利率

資料來源:企業年報、智研咨詢整理

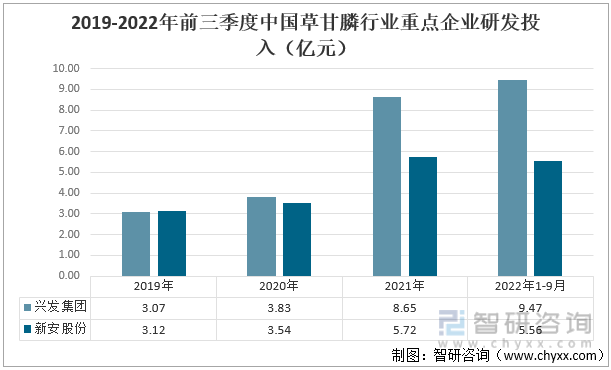

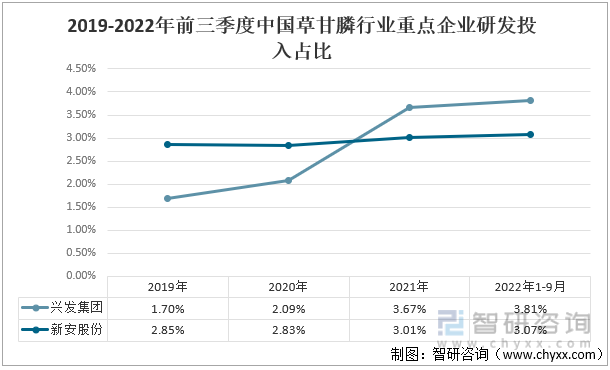

6、研發投入對比

從研發投入來看,興發集團的研發投入高于新安股份。2021年興發集團的研發投入為8.65億元,較上年增長125.85%,2022年前三季度興發集團的研發投入為9.47億元;2021年新安股份的研發投入為5.72億元,較上年增長61.58%,2022年前三季度新安股份的研發投入為5.56億元。比較2021年和2020年的研發投入增量,兩企業在2021年都加大了對研發的投入。

2019-2022年前三季度中國草甘膦行業重點企業研發投入(億元)

資料來源:企業年報、智研咨詢整理

從研發投入占營收比重情況來看,興發集團的研發投入占比呈現逐年增長的趨勢,而新安股份的研發投入占比增長趨勢較緩慢。2021年興發集團的研發投入占比為3.67%,新安股份的研發投入占比為3.01%,2022年前三季度,興發集團的研發投入占比為3.81%,新安股份的研發投入占比3.07%。

2019-2022年前三季度中國草甘膦行業重點企業研發投入占比

資料來源:企業年報、智研咨詢整理

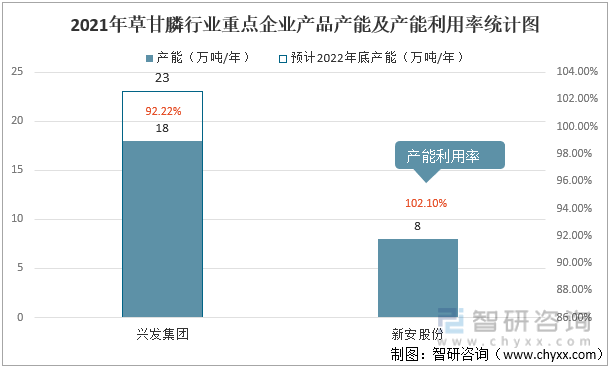

7、草甘膦產能對比

興發集團控股子公司泰盛公司現有18萬噸/年草甘膦產能(含其全資子公司內蒙興發5萬噸/年產能),產能規模居國內第一,占比達25.24%;產能利用率為92.22%。內蒙興發目前在建5萬噸/年草甘膦產能,計劃2022年三季度建成投產,屆時興發集團草甘膦產能將擴大到23萬噸/年。新安股份有草甘膦原藥產能8萬噸,占全國產能的11.22%;產能利用率為102.10%,年產量在8.5萬噸左右,每年另外購部分原藥用于制劑生產,年銷售量折合草甘膦原藥近10萬噸。

2021年草甘膦行業重點企業產品產能及產能利用率統計圖

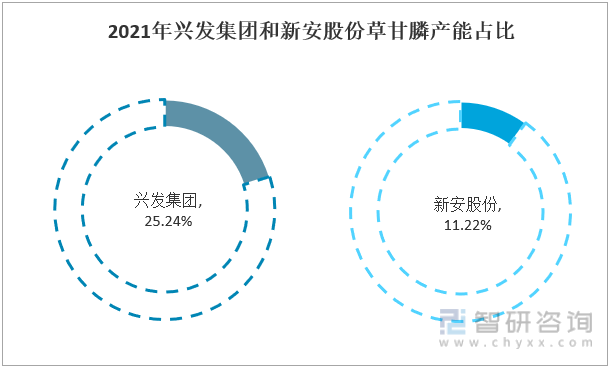

2021年興發集團草甘膦產能為18萬噸/年,新安股份草甘膦產能8萬噸/年,興發集團的產能高于新安股份。2021年全球草甘膦產能為71.3萬噸,故2021年興發集團草甘膦產能占比25.24%,新安股份草甘膦產能占比為11.22%。

2021年興發集團和新安股份草甘膦產能占比圖

資料來源:企業年報、智研咨詢整理

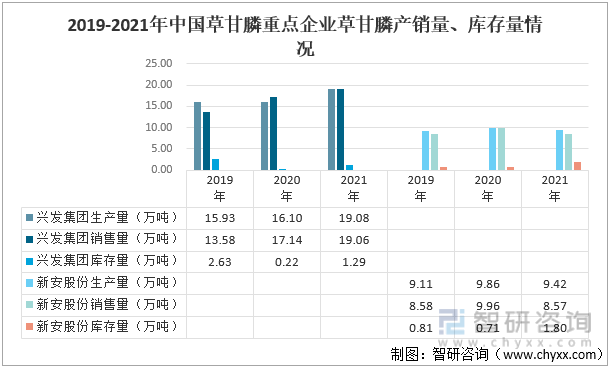

五、產銷量、庫存量情況

從產銷量、庫存量情況來看,興發集團新安股份草甘膦的產銷量逐年增加,但興發集團草甘膦的產銷量始終高于新安股份。全球糧食供給體系不穩定,導致各國愈發重視糧食自給。我國也持續強調糧食安全,糧食價格逐漸上漲,農品種植意愿將有望加強,農產品種種面積有所回升,進而帶動化肥、農藥等農化產品的需求增加,推動草甘膦行業的不斷發展。2021年興發集團草甘膦的產銷量分別為19.08萬噸和19.06萬噸,較上年分別增長18.51%和11.2%;2021年新安股份草甘膦的產銷量分別為9.42萬噸和8.57萬噸,較上年分別下降4.46%和13.96%。興發集團2021年草甘膦庫存量為1.29萬噸,較上年同期增長了5.1%;新安股份2021年草甘膦庫存量為1.80萬噸,較上年同期增長了90.6%。

2019-2021年中國草甘膦重點企業草甘膦產銷量、庫存量情況

資料來源:企業年報、智研咨詢整理

六、未來規劃發展

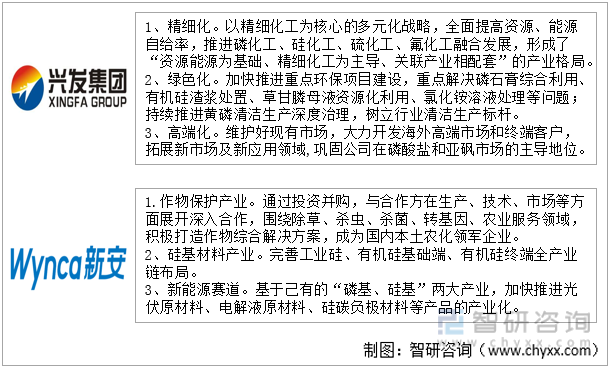

從這兩家企業未來發展規劃來看,興發集團以可持續發展為前提,以高質量發展為中心,以精細化、綠色化、高端化發展為方向,加快產業轉型升級,不斷提高公司治理水平和風險管控能力,努力建設中國一流世界知名的國際化精細化工企業。新安股份將以“氯、硅、磷”三大元素為核心,持續打造“硅基、磷基”產業生態圈,構建以磷基、硅基材料為主的新能源產業,并加快產業的“綠色、智能、高端、平臺、全球”發展。

興發集團VS新安股份未來發展規劃

資料來源:企業年報、智研咨詢整理

七、結論

從所選取的幾項指標對比來看,新安股份的營收能力要高于興發集團,新安股份草甘膦的營收能力高于興發集團,毛利率、凈利潤和研發投入都是興發集團更占優勢,綜合來看,興發集團的各項指標優于新安股份。

興發集團VS新安股份技術主要指標對比

資料來源:企業年報、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國草甘膦行業市場競爭策略及未來發展潛力報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國草甘膦行業市場競爭策略及未來發展潛力報告

《2025-2031年中國草甘膦行業市場競爭策略及未來發展潛力報告》共十三章,包含2020-2024年中國除草劑行業運行態勢剖析,2025-2031年中國草甘膦產業發展趨勢預測分析,2025-2031年中國草甘膦產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國草甘膦行業全景速覽:草甘膦高景氣延續,需求持續向好[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)