本文核心關鍵詞:草甘膦產業政策、草甘膦生產工藝、草甘膦市場供需、草甘膦競爭格局、草甘膦發展趨勢

一、草甘膦相關概述

草甘膦又稱草干膦、膦甘酸、鎮草寧或農達,是一種內吸傳導型廣譜滅生性的有機磷除草劑。草甘膦主要施用于耐草甘膦的轉基因玉米、大豆、棉花等作物,還可施用于果園、桑園、茶園、道路和林業等非耕地除草及稻田等少耕或免耕作物種植。

目前市場上滅生性除草劑品種主要有草甘膦、百草枯和草銨膦。盡管它們之間作用機制有所不同,但具有共同特點是對植物的傷害無選擇性,在使用的一定范圍內能夠同時殺死雜草和作物。百草枯具有快速觸殺雜草能力,但不能除根。草甘膦和草銨膦均是莖葉除草劑,可以長期控制雜草生長,但見效時間慢于百草枯。草銨膦在防治多年生惡性雜草方面優于草甘膦更強,但價格貴。

由于百草枯毒性較大,目前全球已有20多個國家禁止了百草枯的使用。2016年7月1日起,國內全面禁止了百草枯產品的使用和流通,僅保留企業產品出口。國內百草枯的逐步停止使用將為草甘膦等低毒高效產品讓出市場空間,有利于草甘膦產品的需求增長。

草甘膦、百草枯、草銨膦對比分析

資料來源:智研咨詢整理

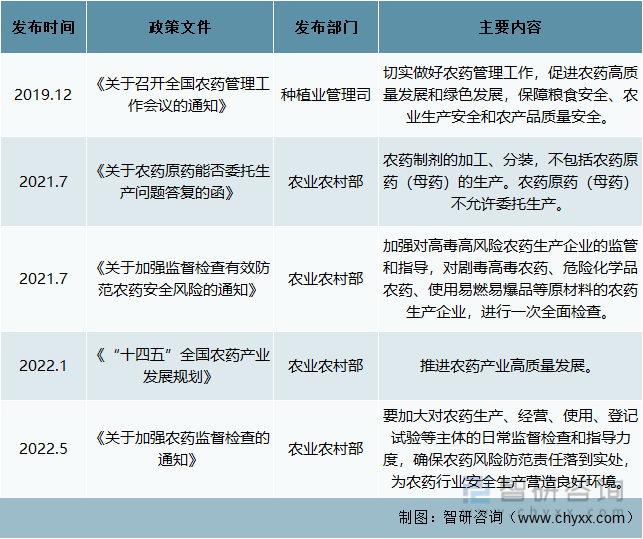

二、草甘膦行業政策環境

(一)國家政策為草甘膦行業安全生產營造良好環境

近年來,我國相關部門發布了一系列政策規范農藥行業的發展。如2022年5月,農業農村部發布的《關于加強農藥監督檢查的通知》提到,要加大對農藥生產、經營、使用、登記試驗等主體的日常監督檢查和指導力度,確保農藥風險防范責任落到實處等,為草甘膦行業安全生產營造了好環境。

農藥相關政策

資料來源:智研咨詢整理

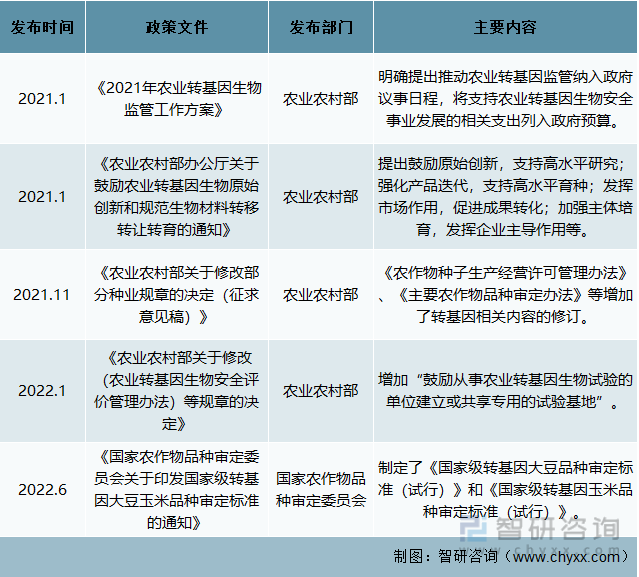

(二)國家支持轉基因作物研究拉動草甘膦需求

發展轉基因是我國重大戰略決策,國家支持轉基因作物研究。近年來頒布了《2021年農業轉基因生物監管工作方案》、《農業農村部辦公廳關于鼓勵農業轉基因生物原始創新和規范生物材料轉移轉讓轉育的通知》等一系列政策推動轉基因作物行業的發展。未來,伴隨國內轉基因作物的推廣,對草甘膦的需求量或將增加。

轉基因作物相關政策

資料來源:智研咨詢整理

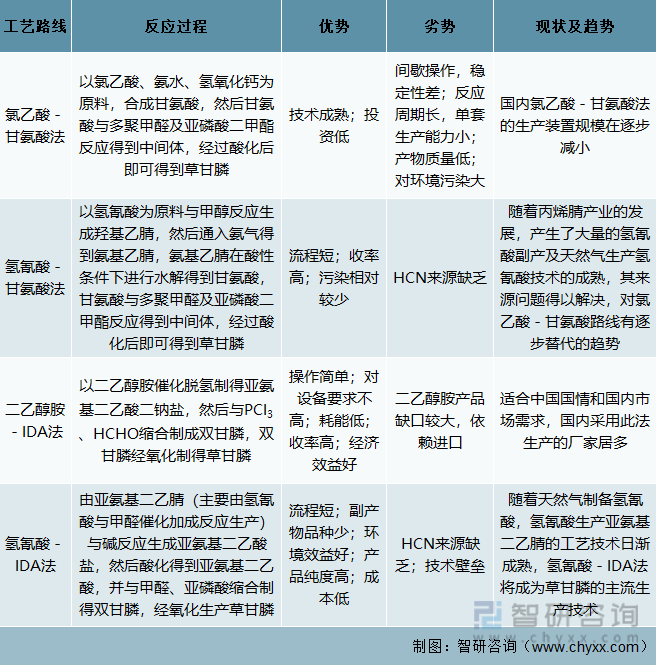

三、草甘膦生產技術路線

目前草甘膦的工業化生產主要包括甘氨酸法和IDA(亞氨基二乙酸)法兩大路線。根據起始原料的不同,甘氨酸法包括氯乙酸法和氫氰酸法兩條路線,IDA法包括二乙醇胺法和氫氰酸法兩條路線。

甘氨酸法生產路線在我國應用較早,技術較為成熟,目前是我國草甘膦的主要生產路線,但是其存在著產品雜質多、環境污染大等劣勢,未來或將被IDA生產工藝取代。

由于我國二乙醇胺產能不足,主要依賴于進口,隨著國際油價的上漲,該原料將成為制約二乙醇胺-IDA法工藝進一步發展的主要因素。隨著天然氣制備氫氰酸,氫氰酸生產亞氨基二乙腈的工藝技術日漸成熟,氫氰酸-IDA法生產工藝將成為草甘膦的主流生產技術。

草甘膦不同生產路線比較

資料來源:智研咨詢整理

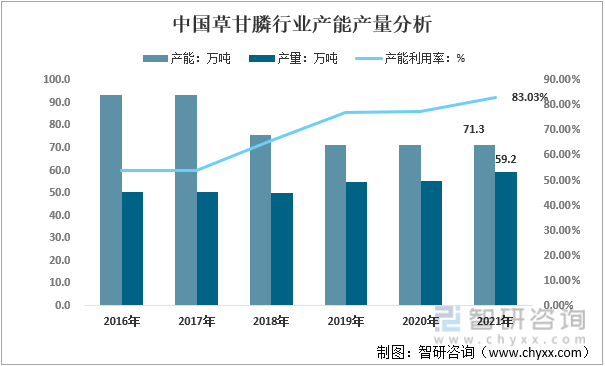

四、草甘膦發展現狀分析

(一)草甘膦產能下滑明顯,同時產能利用率不斷上升

2016年來,我國供給側改革的推進加上嚴厲的環保督察行動,多家環保不達標、產能落后的中小草甘膦生產企業陸續關停退出,2021年我國草甘膦產能為71.3萬噸,與2009年103萬噸相比下滑了31.7萬噸,行業集中度提高明顯。同時,草甘膦產能利用率不斷上升,2021年草甘膦產量59.2萬噸,產能利用率達83.03%,行業發展趨勢向好。

2016-2021年中國草甘膦產能產量分析

資料來源:智研咨詢整理

內容摘自智研咨詢發布的《2022-2028年中國草甘膦行業市場全景評估及投資機會分析報告》

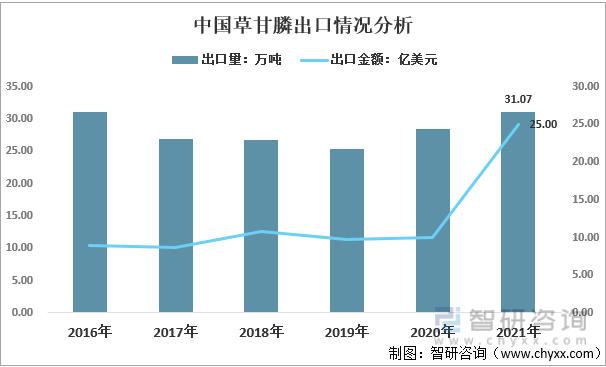

(二)草甘膦大量出口至海外

我國是草甘膦生產第一大國,加上草甘膦的需求與轉基因作物種植面積強相關,而目前轉基因作物種植面積主要分布在美國、巴西、阿根廷、加拿大、印度等海外國家,因此國內草甘膦大量出口至海外市場。2019年,受中美貿易摩擦、氣候、禁限用加大等因素影響,全球草甘膦需求減少,我國草甘膦出口量也有所減少。不過,在疫情之下,全球糧食安全被高度關切,刺激了巴西、阿根廷等糧食生產大國的農資需求,草甘膦國際需求出現了恢復性增長。2021年我國草甘膦出口量為31.07萬噸,出口金額為25億美元。

2016-2021年中國草甘膦出口情況分析

資料來源:智研咨詢整理

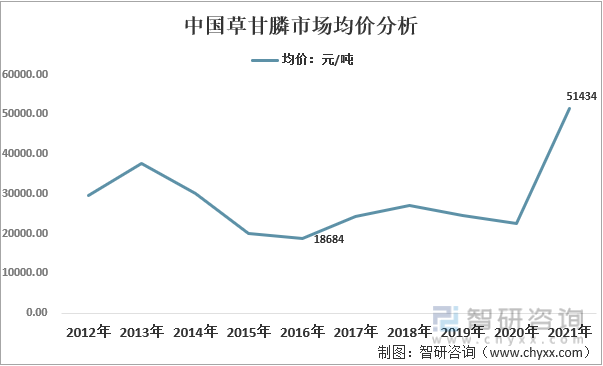

(三)受供需兩端影響,2021年草甘膦價格大幅上漲

由于后期環保力度減弱,中小企業復產,加上2012-2013年草甘膦價格的上漲刺激國內草甘膦企業產能擴張,供給大幅擴張導致2014年起草甘膦價格開始下跌,直到2016年最低為18684元/噸。隨后,在低庫存、低開工、環保趨嚴及海外需求旺季帶來之時,價格開始反彈。進入2021年,疫情引發的糧食安全擔憂助推了全球大宗農產品的需求強勁,草甘膦需求增長顯著,加上在庫存低位運行的背景下,草甘膦產能得到控制,導致草甘膦價格大幅上漲,達到51434元/噸。

2012-2021年中國草甘膦市場均價分析

資料來源:智研咨詢整理

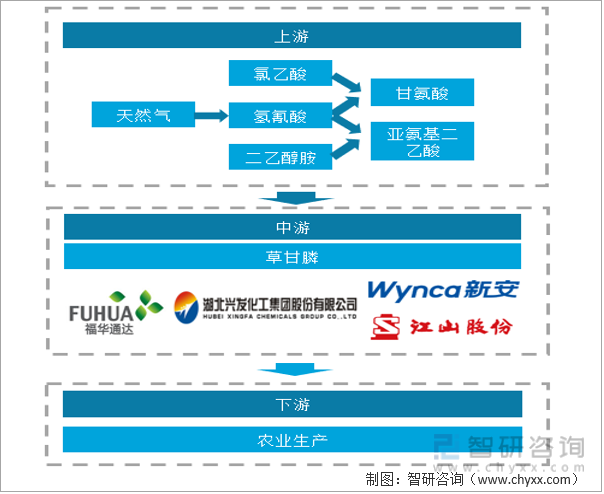

五、草甘膦產業鏈分析

不同工藝生產草甘膦所需的原材料有所不同,甘氨酸法生產原材料主要有氯乙酸、氫氰酸、多聚甲醛、甲醇等,IDA法生產原材料主要有二乙醇胺、氫氰酸、甲醛、三氯化磷等。

草甘膦下游主要應用于農業生產,特別是耐草甘膦的轉基因玉米、大豆、棉花等作物。現階段,北美轉基因作物種植面積增速正在放緩,但發展中國家轉基因作物種植面積還有增長的空間,從長期看,這將推動草甘膦需求的增長。

草甘膦產業鏈結構

資料來源:智研咨詢整理

六、草甘膦行業競爭格局分析

受供給側改革、環保督察等影響,行業整合大勢己定,生產企業數量不斷縮減,行業格局向好。現階段我國草甘膦行業內主要企業有興發集團、福華通達、新安化工、江山股份等。其中,興發集團國內草甘膦行業龍頭,現有草甘膦產能18萬噸,占比達25.24%,生產工藝為甘氨酸法。福華通達草甘膦產能位居第二,為15.3萬噸,占比21.46%,生產工藝為甘氨酸法。

2021年中國草甘膦企業產能情況

資料來源:智研咨詢整理

七、草甘膦行業發展趨勢分析

1、需求將持續向好

一方面,全球極端天氣的持續和新冠疫情加劇了全球糧食供給體系的不穩定性和不確定性,糧食安全重要性凸顯,草甘膦國際需求有望增強;另一方面,我國大豆、玉米等糧食供給高度依賴進口,為滿足不斷增長的糧食需求,保障糧食安全問題,我國對轉基因作物的需求應運而生,近年來我國的轉基因產品審批明顯加快。此外,我國不斷增長的果園、茶園種植面積也將拉動草甘膦的需求。

2、行業整合持續推進,邁向寡頭格局

環保約束下,草甘膦行業新增產能受限,行業進入存量博弈的階段。長遠來看,在產業成熟、迭代升級、品牌穩定等多股力量的推動下,走向寡頭格局對草甘膦行業而言是大勢所趨。未來的草甘膦市場,將會呈現龍頭競爭加劇,中小企業無法進入的趨勢。

3、復配混合的多元化

復配混合有利于增加產品的效果,提高產品的見效速度。如草甘膦與二甲四氯、二四滴酸、氯氟吡氧乙酸異辛酯等激素類除草劑混用,不但對闊葉雜草增效提速不說,還大幅提升了讓草甘膦的性價比。

4、向環保劑型的轉變

鑒于農業執法部門已明確規定禁止含量低于30%的草甘膦銷售使用,而對于環保要求及差異化的追求,更多的草甘膦向高含量、粉劑或顆粒劑型演變。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國草甘膦行業市場全景評估及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國草甘膦行業市場全景評估及投資機會分析報告

《2022-2028年中國草甘膦行業市場全景評估及投資機會分析報告》共十章,包含中國草甘膦產業優勢企業經營數據統計分析,2022-2028年中國草甘膦產業發展趨勢預測分析,2022-2028年中國草甘膦產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國草甘膦行業重點企業對比分析:興發集團VS新安股份[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)