內容概要:近年來,隨著我國氣象專業服務的數量和質量都有所增加,尤其在防雷、手機短信等方面發展較快,為企業等專業客戶贏得了部分利潤,但與國外相比,我國氣象服務行業專業化、個性化的產品服務仍處于較大水平。個性化的氣象服務需要利用到很多數據和專業人員,但目前國內專業氣象服務普遍呈現出收費低、客戶群體少等現象。現階段,我國氣象服務行業還是以國家投入、服務為主的公益性事業,公共氣象服務的營收占比達到76%,商業氣象服務即專業氣象服務,占比僅為4%左右,氣象科技服務和決策氣象服務占比分別為11%、9%。

關鍵詞:氣象服務營收規模、細分領域、財政補貼、產業鏈下游

一、營收規模:行業發展以公共氣象服務為主,業務發展推動收入規模持續高增

氣象服務是以氣象為主要對象的服務,最基本的對象是政府和社會公眾,此外氣象部門還可以針對不同行業的具體需求,針對經濟社會發展的特定需求等提供氣象服務。從服務對象來劃分,可以劃分為決策氣象服務、公眾氣象服務、專業氣象服務和科技服務。從廣義上講,就是要促進氣象科技成果通過標準化、規范化的生產過程轉化為氣象產品,包括公益性氣象服務產品和商業性氣象服務產品,狹義上則是指圍繞市場需求,按市場機制推動氣象產品的生產和銷售,即發展商業性氣象服務。

近年來,隨著我國氣象專業服務的數量和質量都有所增加,尤其在防雷、手機短信等方面發展較快,為企業等專業客戶贏得了部分利潤,但與國外相比,我國氣象服務行業專業化、個性化的產品服務仍處于較大水平。個性化的氣象服務需要利用到很多數據和專業人員,但目前國內專業氣象服務普遍呈現出收費低、客戶群體少等現象。

現階段,我國氣象服務行業還是以國家投入、服務為主的公益性事業,公共氣象服務的營收占比達到76%,商業氣象服務即專業氣象服務,占比僅為4%左右,氣象科技服務和決策氣象服務占比分別為11%、9%。我國氣象服務的收益只是填補了氣象部門在加工和制造特殊產品時所付出的成本,未形成商業化的氣象服務市場,氣象服務體制尚未健全,我國氣象服務行業與其他發達國家相比,存在較大的差距。

相關報告:智研咨詢發布的《中國氣象探測系統行業市場經營管理及發展趨勢研究報告》

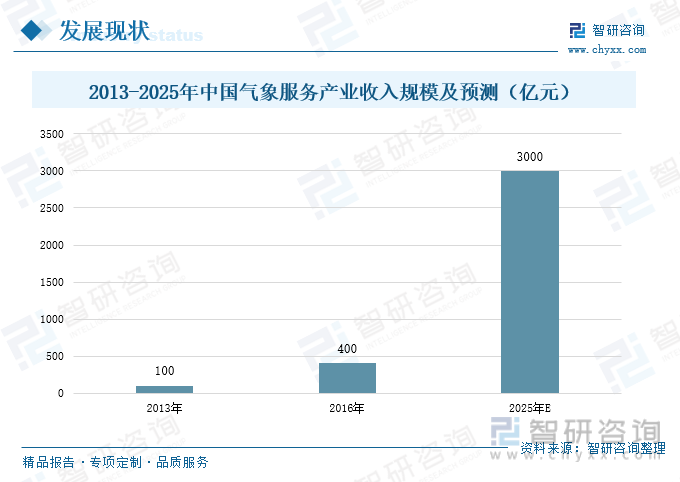

2012年以來,在中共中央、國務院的堅強領導下,我國綜合氣象觀測業務取得了較大的進步,布局適當、運行可靠的全球最大綜合氣象觀測系統基本建成,為氣象服務和科學研究提供了強有力的支撐。近年來,我國不斷推進陸海空天一體化、協同高效的精密氣象檢測系統建設,建設健全氣象衛星和雷達業務體系,持續提升綜合應用水平,發展提速,我國氣象服務行業進入快速發展階段。2016年我國氣象服務行業的收入規模已突破400億元,隨著行業的穩健高效發展,收入規模將會得到進一步提升。據中國氣象協會預計,到2025年,我國氣象服務行業的收入規模將達到3000億元,具有較大的發展潛力和市場空間。

二、細分領域:業務站點數量穩步增加,自動氣象站點數量遙遙領先

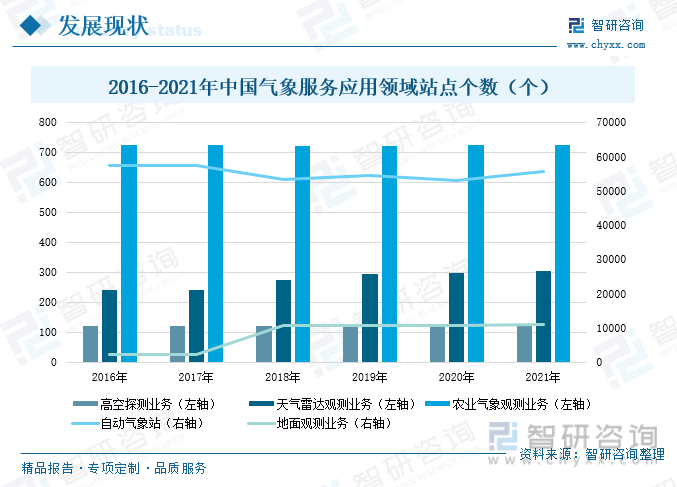

隨著地面氣象觀測業務全面進入自動化時代,觀測頻次提高4-8倍,數據量增加5倍以上,數據傳輸速度優化至秒級,觀測業務自動化、站網布局科學化水平顯著提升。在我國氣象服務的站點布局中,主要以自動氣象站和地面觀測業務為主,站點個數遙遙領先,其中自動氣象站的站點個數更是常年保持在5萬個以上。2016-2021年期間,我國氣象服務不同應用領域的站點個數總體呈現出增長的態勢,2021年我國高空探測業務的站點個數為120個,較2020年減少了4個;天氣雷達觀測業務的站點個數共計303個,較2020年增長了2.36%;農業氣象觀測業務的站點個數為725個,同比保持穩定;自動氣象站的站點個數達到55719個,較2020年增長了5%;地點觀測業務的站點個數為10955個,同比增長了2.88%。

據中國氣象局統計,截止到2022年9月,我國已建成由7個大氣本底站、25個氣候觀象臺、超7萬個地面自動氣象觀測站、120個高空氣象觀測站、236部新一代天氣雷達、7課在軌運行風云氣象衛星等組成的綜合氣象觀測系統,雷達監測網規模為世界第一,也是世界上少數同時擁有極軌和靜止氣象衛星的國家之一。

隨著7顆風云氣象衛星的成功發射,我國氣象衛星的自主研發技術實現了跨越式的發展,綜合性能達到世界先進水平,我國氣象服務行業得到進一步發展。近年來,我國加快氣象服務行業的基礎設施建設,各類業務站點數量也在持續增長,為我國氣象服務行業的發展提供了強勁的動力。

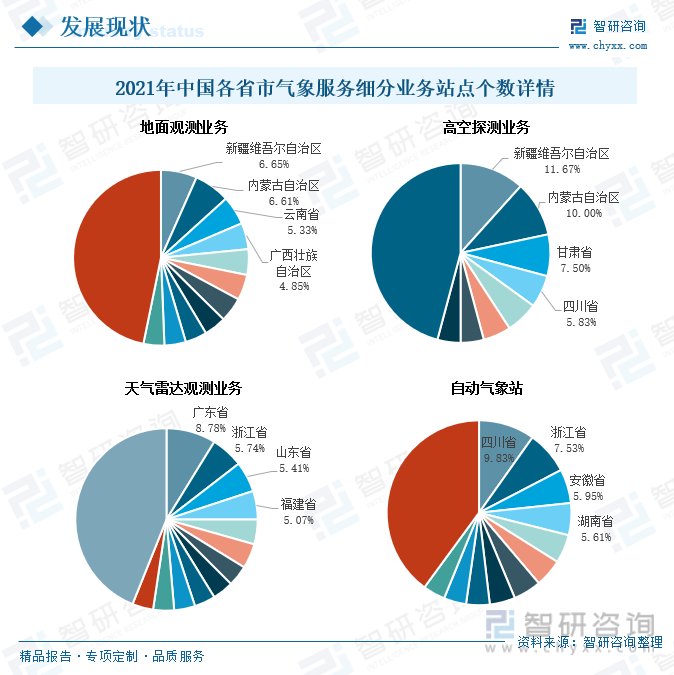

地面觀測業務作為最基本的觀測業務,是指用儀器及目力對氣象要素和天氣現象進行測量和觀察的方法和技術,2021年在我國各省市的地面觀測業務站點分布中,排名靠前的主要有新疆維吾爾自治區、內蒙古自治區、云南省等地區,占比分別達到6.65%、6.61%、5.33%。高空探測是指測量近地面層以上大氣的物理、化學特性的方法和技術,同樣是氣象基礎業務之一,2021年高空探測業務各省市站點排名中,新疆維吾爾自治區、內蒙古自治區、甘肅省等地區排名靠前,占比分別為11.67%、10%、7.5%。

作為災害性天氣監測的重要支撐,除現有的天氣雷達設備外,我國已有224部新一代天氣雷達組網業務運行,構建了基本覆蓋全國的天氣雷達監測網,在2021年我國各省市天氣雷達監測站點數量中,廣東省、浙江省、山東省等省份占比較大,占比分別為8.78%、5.74%、5.41%。自動氣象站是指能自動收集和傳遞氣象信息的觀測裝置,在精密監測、精準預警、科學調度、防汛救災等方面持續發揮著重要的作用,2021年各省市自動氣象站站點數量分布中,站點數量多的省市包括四川省、浙江省、安徽省等,占比分別達到9.83%、7.53%、5.95%。

三、財政補貼:行業加快轉型升級,財政支出穩步縮減

隨著我國經濟的平穩發展,國家逐漸加大對氣象服務等行業的財政投入力度,2016-2021年期間,我國地方性財政國土資源氣象等事務支出總體上呈現出增長的態勢,從2016年的1474億元,增長到2021年的2001億元,其中2020年事務支出達到2018年以來的峰值,共計2072億元。受傳統氣象服務行業影響,作為具有公益性質的行業,國家對氣象服務行業的財政補貼力度較大,在市場多樣化的需求推動下,我國氣象服務行業逐步開始轉型升級,商業氣象服務等專業化、個性化的服務體系逐步得到完善,行業的收入規模也在持續提升,國家對于氣象服務行業的投入力度也會穩步縮減,但總體的投入金額仍有較大體量。

四、產業鏈下游:企業端產品服務快速興起,政策實施帶來強勁市場需求

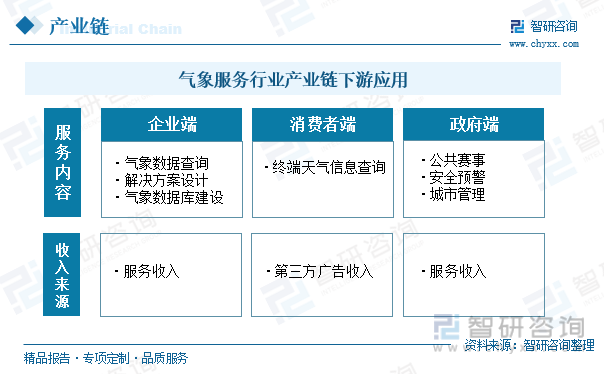

氣象服務的產業鏈下游應用市場根據不同的客戶群體,可以分為企業端、消費者端和政府端,氣象服務商以采集的氣象數據為基礎,經過對數據的處理分析,向各類用戶提供查詢、行業解決方案等一系列與氣象相關的服務。企業端和消費者端是我國傳統氣象服務行業的主要客戶群體,傳統的公共氣象服務,幫助政府和消費者用于查詢天氣情況,對未來的天氣做出合理的預判和準備,同時政府在氣象服務的應用中,還會涉及到公共賽事、安全預警、城市管理等方面。

現今,在行業的快速發展下,產品服務逐步向企業端轉移,氣象服務公司通過前沿技術、最新設備等多元化的手段不斷豐富自身的數據來源,同時在數據處理、行業定制服務等方面持續進行差異化、細分化的競爭,推動氣象數據的使用效率,提升產品和服務的商業價值。在此基礎上,商業氣象服務領域得到快速發展,進入高速增長階段,氣象服務行業在企業端的應用逐步發展起來。企業端作為氣象服務行業的新興市場,隨著氣象服務行業的個性化、精細化水平持續提升,行業也將繼續蓬勃發展,并不斷助力經濟社會持續進步。

此外,從行業角度來看,氣象服務的產業鏈下游還滲透到農業、海洋、交通運輸、金融等多個行業,在行業的發展過程中起到一定的輔助作用,穩定幫助各類行業開展工程作業。近年來,在人工智能、通信技術、云計算等新一代信息技術的快速發展下,我國氣象數據的采集和分析也得到很大提升,促進了氣象數據服務在多個行業領域的成功應用,氣象服務在下游各行業中所發揮的作用也在持續增強。

2022年5月,國務院出臺了《氣象高質量發展綱要》,對氣象服務行業提出了重點的發展方向。產業鏈下游的發展和氣象服務行業有著緊密的聯系,針對農業生產、海洋氣象觀測、現代綜合交通氣象服務等方面,政策提出應不斷強化高光譜遙感、氣象災害監測預警、重點區域交通氣象服務等先進技術及相關設備在各行業中的應用。《綱要》的提出和落地實施,下游市場的多樣化需求,拉動氣象服務行業加快技術創新,推動行業轉型升級,為我國氣象服務行業注入了新的發展動力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國氣象服務行業競爭現狀及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國氣象服務行業競爭現狀及投資策略研究報告

《2025-2031年中國氣象服務行業競爭現狀及投資策略研究報告》共八章,包含我國重點地區氣象服務產業發展現狀與投資機會分析,我國氣象服務機構運營情況分析,我國氣象服務商業化分析與投資前景研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國數據要素×氣象服務行業發展背景、相關政策及市場供給情況分析:政策支持力度不斷加大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中國氣象服務競爭格局及重點企業分析:商業氣象服務領域逐漸興起,為行業注入新發展動力[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)