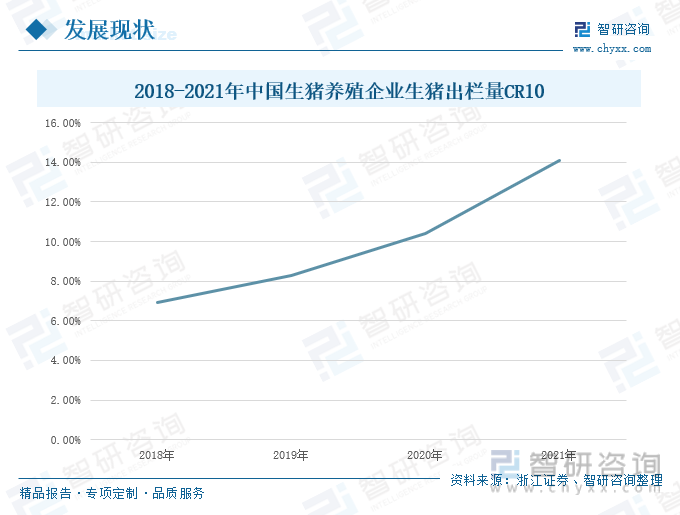

內容概要:隨著養殖技術的發展和普及,規模化養殖發展得到了較快的提高,同時,“非洲豬瘟”疫情的發生對于養殖場的養殖技術和管理水平提出了更高的要求,“非洲豬瘟”以及國家政策的推動,我國生豬養殖行業向規模化、集中化發展,市場份額正逐步向頭部企業靠攏。根據相關數據統計,2021年,我國生豬養殖企業生豬出欄量CR10為14.07%,同比上升3.64個百分點。

關鍵詞:生豬養殖、牧原股份、東瑞股份

一、競爭格局:行業競爭十分激烈,整體市場格局較為分散

我國散養生豬歷史悠久,對農戶與個體經營戶來說,傳統、分散的小規模生豬養殖對資金、技術、人才等條件要求不高,準入門檻低。但近年來隨著養殖技術的發展和普及,規模化養殖發展得到了較快的提高,同時,“非洲豬瘟”疫情的發生對于養殖場的養殖技術和管理水平提出了更高的要求。長期以來,農戶散養是我國生豬養殖最主要的模式,養殖技術落后,管理水平低下,對疫病的預測和防控能力不足,對豬場周邊生態環境的破壞較大,在生豬的生產管理過程中對使用抗生素等添加劑方面沒有嚴格的規范措施,容易引起食品安全事故。同時,環保政策對生豬養殖產業的影響逐漸凸顯。生豬養殖業對水資源的需求量高、污染大,與環境保護的矛盾日益突出,特別是南方水網地區等生態敏感區的環保壓力明顯加大。因此,各級政府相繼出臺了多項與生豬養殖業相關的 環保政策,這些政策聚焦傳統小規模散養對生態環境特別是水資源的污染,提出要加快轉變行業生產方式,促進規模化養殖的發展,降低散養的規模。在“非洲豬瘟”以及國家政策的推動,我國生豬養殖行業向規模化、集中化發展,市場份額正逐步向頭部企業靠攏。

根據相關數據統計,2018-2021年,我國生豬養殖企業生豬出欄量CR10呈現上升趨勢,2021年,我國生豬養殖企業生豬出欄量CR10為14.07%,同比上升3.64個百分點。其中,牧原股份的市占率約為6%,在行業中排名第一;其次是正邦科技和溫氏股份,市場份額分別為2. 22%和1. 97%,生豬養殖行業的CR3僅10.19%。2022年,我國生豬養殖行業的產能去化進度十分緩慢,產業升級邏輯被打亂,市場的整體格局較為分散。

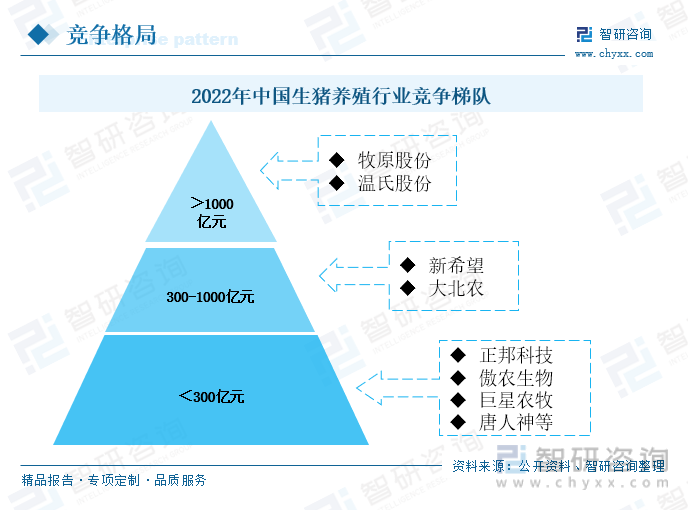

2022年,我國生豬養殖行業的競爭格局按總市值可以分為三個梯隊,第一梯隊為總市值大于1000億元的企業,如牧原股份、溫氏股份,其總值在行業中搖搖領先;第二梯隊為總市值位于300-1000億元之間的企業,如新希望、大北農;第三梯隊為總市值小于300億元的企業,如正邦科技、傲農生物、巨星農牧、唐人神等。

重點企業:頭部企業加大產能建設力度,推進規模化、智能化經營

1.牧原股份:公司不斷加大智能化養殖研發,生豬出欄量連年增長

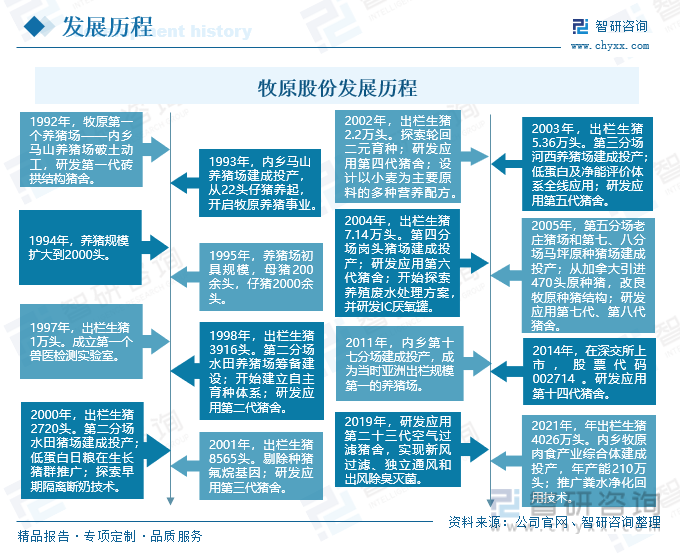

牧原股份成立于1992年,2014年在深交所成功上市。從豬舍發展歷程來看,自1992年研發第一代磚拱結構豬舍后,公司不斷對豬舍進行更新迭代,至2019年,已經研發應用第二十三代空氣過濾豬舍,實現了新風過濾、獨立通風和出風除臭滅菌等等。從種豬發展歷程來看,1998年,牧原股份開始建立自主育種體系;2001年,剔除種豬氟烷基因;2002年,公司探索輪回二元宇育種技術;2005年,從加拿大引進470投原種豬進行牧原種豬結構改良。經過三十余年的發展,公司目前采用“全自養、全鏈條、智能化”的經營模式,現已形成集飼料加工、種豬選育、種豬擴繁、商品豬飼養、屠宰肉食于一體的產業鏈。在一體化產業鏈經營模式下,公司規范生產標準、制定生產管理制度,實現各生產環節的規范化、標準化,確保同一批次出欄生豬品質在統一標準范圍內,將各個生產環節置于可控狀態,進一步提高公司綜合生產經營能力。

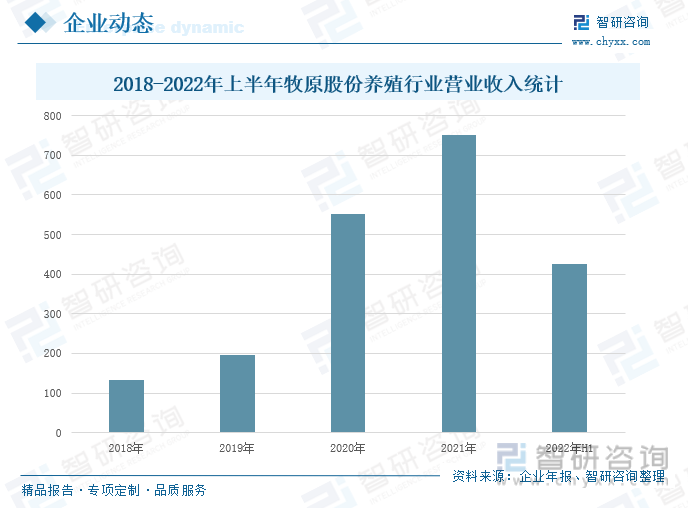

據企業年報,2018-2022年上半年,公司養殖行業的營業收入逐年增長,尤以2020年和2021年最為顯著。2020-2021年,受到2019年非洲豬瘟以及新冠疫情影響,國內生豬出欄量出現大幅度減少,而豬肉又是我國居民肉食的主要來源,在我國居民的膳食結構中扮演著重要角色。生豬出欄量下下降導致豬肉產量減少,市場供給嚴重不足,導致生豬出欄價格高漲,公司生豬養殖行業營業收入得到大幅度增長。2022年上半年,公司養殖行業的營業收入為426.22億元,同比增長7.28%。2022年上半年,由于國內疫情反復擾動、玉米、豆粕等糧食價格持續上漲等因素的影響,公司的經營成本較去年有所上升,同時,2022年1-3月,生豬銷售均價處于低位,直至4月以后,生豬價格才呈現回升態勢,但公司通過梳理優化業務路徑、強化現場管理、加強人員能力培養等措施,不斷提高養殖成績,促進了養殖行業營業收入實現增長。

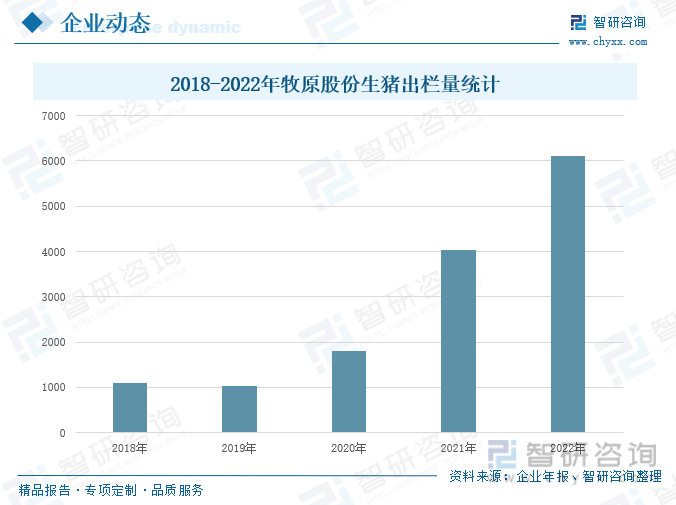

據企業年報,2018-2022年,公司生豬出欄量呈現先下降后上升的趨勢,2019年,受到環保政策、規模化養殖趨勢、“非洲豬瘟”等因素疊加影響,公司的生豬出欄量出現小幅度下降;2020 年,公司加大資金投入用于產能擴張,因此,2020年生豬出欄量較2019年有所提高。2021-2022年,生豬養殖行業產能基本恢復,加上公司生豬養殖產能項目進入投產階段,近兩年公司的生豬出欄量大幅度上升,2022年,公司的生豬出欄量為6120萬頭,同比增長52.01%。

近年來,公司積極投入智能養殖裝備技術的研發,以現代工業裝備、先進材料、高通量檢測、 物聯網和人工智能技術為依托,針對豬舍環境無人智能控制、生豬健康自動識別預警、福利養殖設施裝備和豬場生物安全與工程防疫等關鍵技術進行攻關。據公司年報,目前公司主要研發投入項目包括營養研發項目、智能飼喂系統項目、智能環控項目、智能巡檢項目、豬群健康管理項目和除臭滅菌項目,推動公司生豬養殖全過程的智能化。通過融合物聯網、大數據、人工智能等技術,實現智能設備協同作業,全產業鏈智能化運營,提高生產效率,降低成本,助力公司持續發展。

2.東瑞股份:加快自身產能項目建設,公司生豬出欄量大幅提升

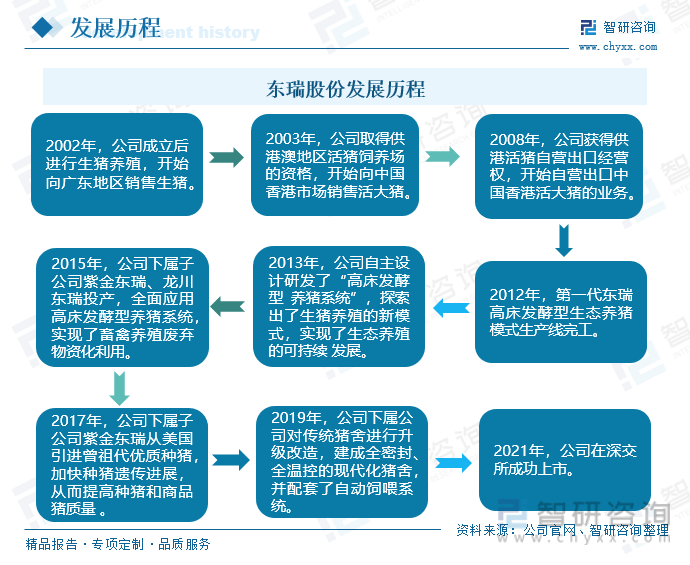

東瑞股份成立于2002年,2021年成功在深交所掛牌上市。2003年,公司去的供港澳地區活豬飼養場的資格,2008年,獲得供港活豬自營出口經營權,至此,公司立足于中國香港市場和廣東市場,憑借嚴格的生豬飼養標準、豐富的產品結構、一體化的產業鏈,實現了生豬產品在中國香港市場和廣東市場的優化配置,實現公司經營效益的最大化。目前,公司采取“自育自繁自養一體化生態養殖”經營模式,形成了集飼料生產、生豬育種、種豬擴繁、商品豬飼養及銷售于一體的完整生豬產業鏈。經過二十余年的發展,公司在生豬養殖方面已經形成了一整套完整的工藝流程和作業指導,在產業鏈的各個環節均具備一定的技術和管理優勢,實現了生豬養殖的精細化管理,成為了國內較大的自育自繁自養一體化的生豬養殖企業,也是我國較大的生豬育種企業之一。

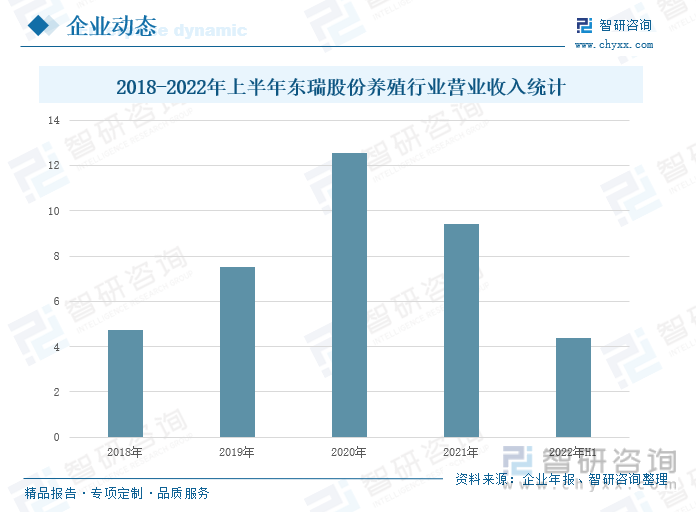

據企業年報,2018-2022年上半年,公司的養殖行業營業收入呈現先上升后下降的趨勢,2020年是公司近年來養殖行業營業收入的高點。2019-2020 年,受“非洲豬瘟”的影響,全國生豬產能大幅下降,生豬價格持續上升且長時間在高位運行,行業營業收入高漲。2022年上半年,公司養殖行業的營業收入為4.39億元,同比下降27.54%。隨著豬瘟得到控制,生豬養殖行業產能得到恢復,國內生豬出欄量回升。同時,自2021年以來國家的生豬養殖相關政策也逐步由“促進行業產能恢復”向“促進生豬產業平穩有序發展”轉變,在國家政策的調整和引導下,生豬價格大幅下跌并于低位震蕩運行,導致公司的生豬養殖行業營業收入出現大幅下降。

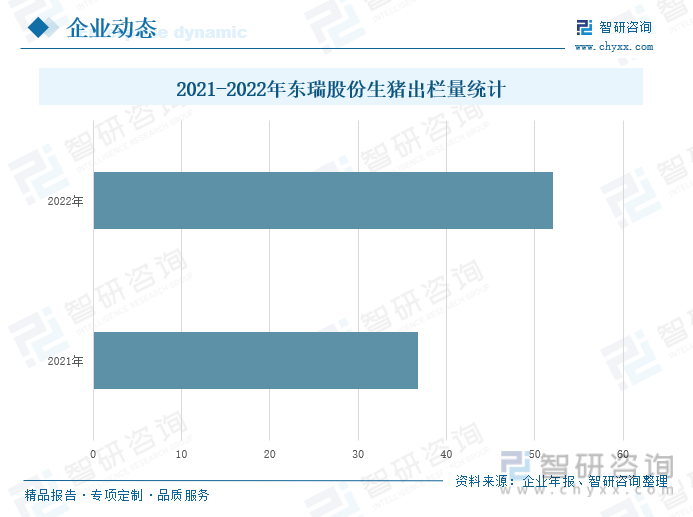

據企業年報,2021年,公司生豬出欄量為36.76萬頭;2022年,公司生豬出欄量為52.03萬頭,同比增長41.54%。伴隨著非洲豬瘟對生豬出欄量的影響減少,我國的生豬養殖產能得以恢復,疊加和平東瑞農牧發展有限公司的高床生態養殖項目已經于2022年4月完工,部分產能已經投入使用,公司2022年的生豬出欄量得到大幅提升。

近年來,公司不斷擴大生豬養殖行業的產能建設,據公司年報顯示,東瑞股份近年已投或在投的產能項目有和平東瑞農牧發展有限公司高床生態養殖項目、紫金東瑞農業發展有限公司富竹生態養殖項目等等。其中,東源東瑞船塘現代農業綜合體項目(群豐基地)是公司自建的產能基地,截至2022年上半年,累計投入金額3.65億元,該項目進度達到97.53%,預計2023年將完工投產。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生豬養殖行業市場調查研究及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生豬養殖行業市場調查研究及投資策略研究報告

《2025-2031年中國生豬養殖行業市場調查研究及投資策略研究報告》共十一章,包含中國生豬養殖行業領先企業經營情況分析,中國生豬養殖行業風險分析及前景展望,中國生豬養殖行業投資機會與投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢