內容概要:清潔能源市場發展主要受到資源稟賦、技術條件以及裝機成本等多重因素影響,如國內風能資源集中分布在被稱為“綠色長城”的東北、華北北部、西北地區以及東南沿海地區,黑龍江、吉林、北京、天津、山西、內蒙古、甘肅省、新疆等“三北”地區及浙江、福建等沿海省份風電裝機總量大等。為應對能源緊缺現狀,保障市場能源供應,在國家發展清潔能源系列政策推動下,我國能源消費清潔低碳轉型步伐不斷邁進,不斷吸引新的企業資本進入市場,國內能源企業加速布局清潔能源市場,不斷推動我國清潔能源產業市場發展的同時,行業市場競爭持續加劇。

關鍵詞:企業競爭格局、裝機容量地區分布格局、企業清潔能源市場布局、清潔能源市場重點企業分析

一、產業競爭格局分析:企業加速布局清潔能源項目,行業市場競爭激烈

清潔能源,即綠色能源,是指不排放污染物,對環境友好且能夠直接用于生產生活的能源,包括有核能、海洋能、太陽能、生物能、地熱能、水能、風能等。為應對能源緊缺現狀,保障市場能源供應,憑借我國“三北”地區和東南沿海地區風能資源豐富、全國太陽能年輻射總量大、海域廣闊等地理條件及資源條件優勢,疊加國家發展清潔能源系列政策推動,國內能源消費清潔低碳轉型步伐不斷邁進,全國能源結構加速優化。

清潔能源市場發展主要受到資源稟賦、技術條件以及裝機成本等多重因素影響,如國內風能資源集中分布在被稱為“綠色長城”的東北、華北北部、西北地區以及東南沿海地區,黑龍江、吉林、北京、天津、山西、內蒙古、甘肅省、新疆等“三北”地區及浙江、福建等沿海省份風電裝機總量大;太陽能輻射呈現“高原大于平原、西部干燥區大于東部濕潤區”的特點,國內西北、華北及華南地區太陽能資源豐富,青海、新疆、西藏等內陸省份大力發展陸上光伏發電市場,山東、福建、廣西、海南等沿海省份大力發展海上風電項目;山東、廣東、浙江、江蘇和安徽等地生物質能研究起步較早、技術人才積累基礎更為深厚,全國生物質能發電累計裝機容量集中分布于華東及華南區域。

據統計數據顯示,我國煤炭消費比重從2014年的65.8%下降到2021年的56%,年均下降1.4個百分點,是歷史上下降速度最快的時期,全國清潔能源消費比重同期從16.9%上升到25.5%,占能源消費增量的60%以上,國內國能源結構優化發展效果顯著;2022年,據初步測算,全國非化石能源消費占能源消費總量比重較上年提高0.8個百分點。國內清潔能源市場的發展不斷吸引新的企業資本進入市場,傳統能源企業加速布局清潔能源市場,如國內無煙煤龍頭企業華陽股份先后布局光伏、飛輪儲能、鈉電池三大產業,建投能源通過參股建昊公司加速進入光伏發電領域并全資設立冀能新能源公司推進內蒙古自治區清潔能源項目開發,京能電力宣布投資建設“岱海150萬千瓦基地項目”等,不斷推動我國清潔能源產業市場發展的同時,行業市場競爭持續加劇。

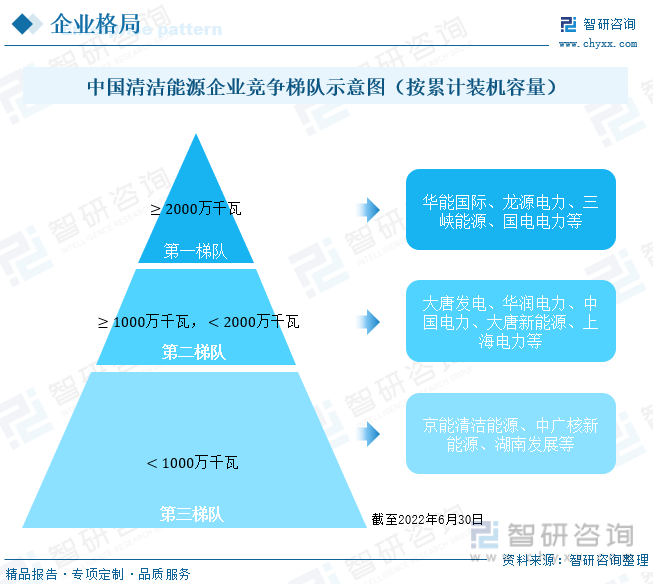

按企業清潔能源累計裝機總量情況,我國清潔能源市場企業競爭可大致分為三個梯隊,第一梯隊包括華能國際、龍源電力、三峽能源、國電電力等清潔能源累計裝機總量達2000萬千瓦以上的企業,第二梯隊包括大唐發電、華潤電力、中國電力、大唐新能源、上海電力等清潔能源累計裝機總量在1000萬千瓦到2000萬千瓦的企業,第三梯隊包括京能清潔能源、中廣核新能源、湖南發展等清潔能源累計裝機總量小于1000萬千瓦的企業。各能源企業加速布局清潔能源項目、拓展清潔能源業務板塊,截至2022年6月30日,華能國際、龍源電力、三峽能源、國電電力、大唐發電、華潤電力、中國電力、大唐新能源、上海電力、京能清潔能源、中廣核新能源、湖南發展的清潔能源發電累計裝機容量分別為2973.2萬千瓦、2882.8萬千瓦、2510.09萬千瓦、2392.64萬千瓦、1641.78萬千瓦、1630.2萬千瓦、1630萬千瓦、1317.7萬千瓦、1060.25萬千瓦、869.8萬千瓦、695.58萬千瓦、23萬千瓦。

二、重點企業分析:業務營收向好,不斷增加清潔能源裝機項目投入

(一)三峽能源:業務營收大幅增長,加速打造清潔能源產業園

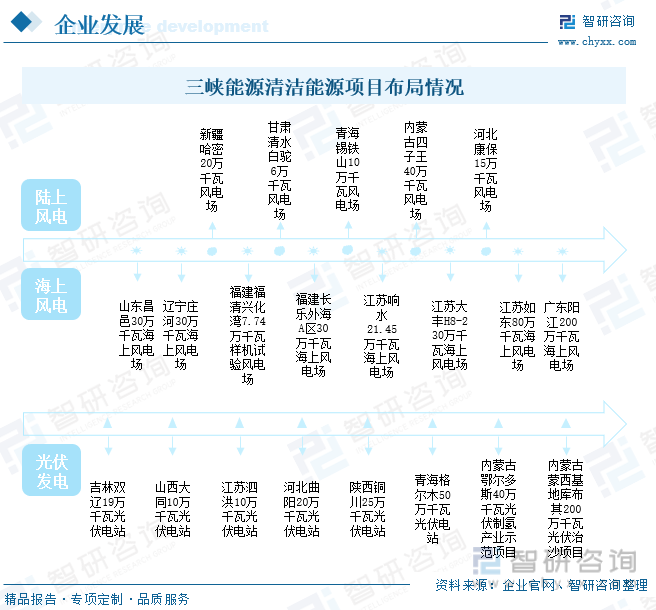

三峽能源成立于1985年9月5日,于2019年6月完成股份制改造,變更為中國三峽新能源(集團)股份有限公司,2021年6日在瀘市主板正式上市。長期以來,三峽能源持續關注風能、水能等清潔能源領域市場業務開發及投資,從最初的內蒙化德風電場一期、吉林白城風電場二期、河北尚義風電場一期等陸上風能發電投建項目工程,企業加速布局全國各地區的太陽能發電、海上風能發電、中小水能發電站等業務,如廣東陽江200萬千瓦海上風電場、江蘇如東80萬千瓦海上風電場、安徽阜陽南部120萬千瓦風光電項目、云南臘寨水電站、福建寧德大港水電站等。

截至2022年6月底,三峽能源已投產海上風電項目遍及廣東、江蘇、福建、遼寧等沿海省份,累計裝機規模達457萬千瓦;陸上風電已投產項目遍及內蒙古、新疆、甘肅等25個省份,累計裝機規模超1000萬千瓦;光伏發電已投產項目遍及青海、山西、新疆等22個省份,累計裝機規模超970萬千瓦;此外,企業主要集中分布在云南、福建等省份的中小水電站累計裝機規模也已超22萬千瓦。三峽能源已基本形成了風電、太陽能、戰略投資等相互支撐、協同發展的業務格局,其清潔能源發電業務范圍覆蓋全國30個省、自治區和直轄市,且已形成集中連片規模化開發格局。

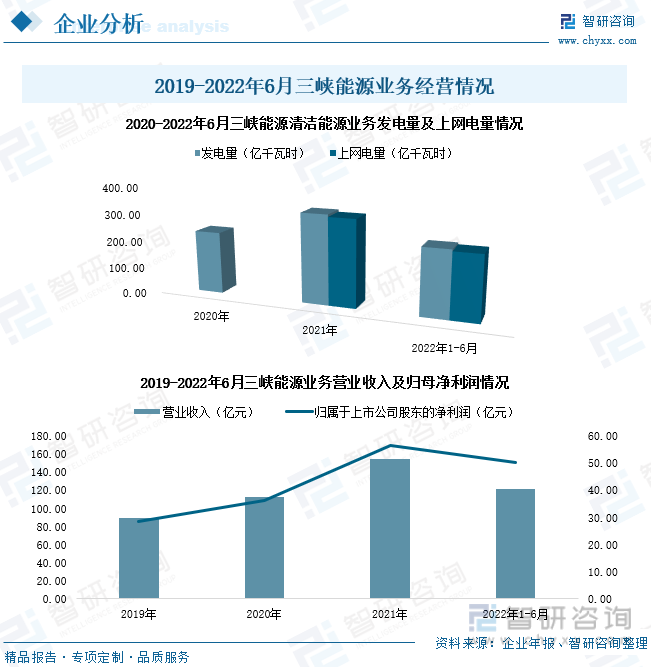

2022年1-6月,三峽能源清潔能源業務營業收入及歸屬于上市公司股東的凈利潤分別為121.29億元、50.37億元,同比增長率分別為45.34%、36.62%;企業風能、太陽能及水能發電項目總量分別為173.4億千瓦時、67.86億千瓦時、3.47億千瓦時,同比變化率分別為46.75%、45.65%、59.91%;風能、太陽能及水能發電業務收入分別為79.34億元、31.79億元、0.81億元,同比增長率分別為49.76%、28.15%、84.57%。受益于企業陸上風電新增并網80.06萬千瓦、光伏新增并網130.4萬千瓦,且期間企業水能發電站來水量明顯增加,2022年上半年,三峽能源業務發電總量同比增長46.71%,達244.88億千瓦時;上網電量達238.38億千瓦時,同比增長46.54%。三峽能源企業清潔能源業務規模不斷擴張,企業經營情況向好。

未來三峽能源將圍繞產業鏈上下游,重點布局具有核心技術和科技創新能力的項目,特別是大容量風機研發制造、新型海上風電基礎形式、高效太陽能發電技術、儲能、氫能等領域,如首艘海上風電安裝平臺“三峽能源 001”項目、首艘30米級CAT-SWATH高速風電運維船項目、全球首臺抗臺風型漂浮式海上風電機組“三峽引領號”項目等,充分發揮產業鏈協同效應,推動自身技術進步,促進我國海上風電、光伏發電等領域高端裝備制造升級,推動國內深遠海風能資源及太陽能資源利用率。同時,三峽能源將加速推動三峽陽江青洲五100萬千瓦海上風電項目、蒙西基地庫布其200萬千瓦光伏治沙項目等項目建設,打造福建三峽海上風電產業園和內蒙古烏蘭察布產業園,發揮資源和產業園聯動作用,通過引進、消化、吸收、再創新,實現全產業鏈聚集,進一步鞏固企業清潔能源領域地位。

相關報告:智研咨詢發布的《中國清潔能源發電行業市場全景調查及投資前景評估報告》

(二)華潤電力:全面布局可再生能源項目,推動企業發電能源結構優化

華潤電力控股有限公司是華潤集團旗下香港上市公司,簡稱“華潤電力”,成立于2001年8月,于2003年11月在香港聯合交易所主板上市。華潤電力主要在我國經濟較高氣度進行投資、開發、運營和管理風電廠、光伏電廠、水電站及其他清潔及可再生能源項目和燃煤發電廠,業務涉及風電、光伏發電、火電、水電、分布式能源、售電、綜合能源服務、煤炭等領域,是中國效率最高、效益最好的綜合能源公司之一。截至2022年6月30日,華潤電力旗下運營有39座燃煤發電廠、156座風電場、35座光伏電站、2座水電站和4座燃氣發電站。

經過長時間發展,華潤電力能源業務范圍覆蓋我國31個省、自治區、直轄市和特別行政區,其中,企業在黑龍江、廣東、廣西、山東、安徽等風力資源豐富的內陸及沿海省份地區廣泛布局風能、光伏等清潔能源發電項目,如黑龍江的富錦風電項目、佳木斯風電項目、安達光伏項目,山東的德州風電項目、東營風電項目、費縣風電項目、海陽風電項目,廣東的滲群雷州風電項目、連州風電二期項目、龍門風電項目、清遠佛岡風電項目,安徽的蒙城風電項目、明光風電—期項目、淮北光伏項目、霍山光伏項目等。

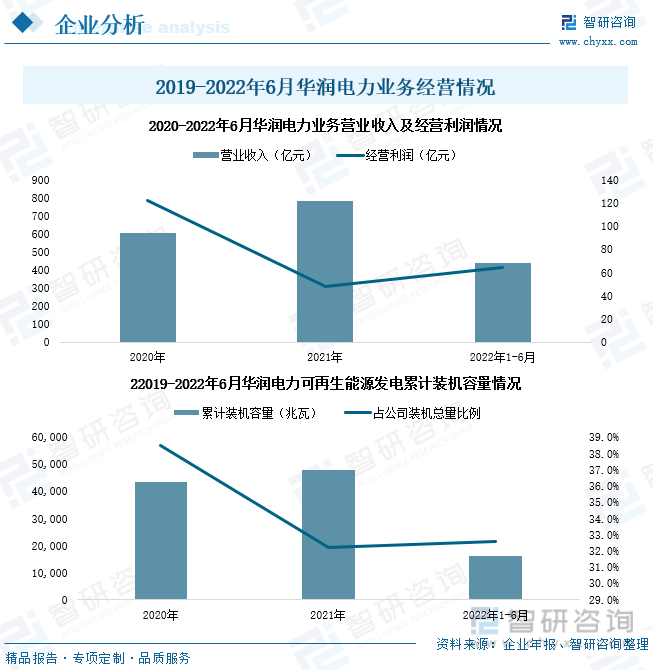

2022年1-6月,華潤電力業務經營收入達437.7億元,同比增長17.78%;經營利潤為64.35億元,同比下降7.13%;企業總資產達2828.69億港元,累計運營裝機容量達64610兆瓦,發電運營權益裝機容量達50018兆瓦,其中,風能、水能及太陽能等可再生能源發電運營權益裝機容量達16302兆瓦,企業可再生能源權益裝機占比達32.6%。據數據顯示,目前,華潤電力27.7%的能源發電裝機容量位于華東地區、27.1%位于華中地區、15.8%位于華南地區、15.4%位于華北地區、5.3%位于東部地區、5.3%位于西北地區、3.4%位于西南地區。

華潤電力2022年全年新增風電和光伏項目并網目標容量為6300兆瓦,且大部分清潔能源發電項目將于2022年下半年實現并網。2021-2021年間,華潤電力將持續加速國內地區風電、光伏發電等清潔能源發電項目發展、建設,到2025年底,企業預計完成可再生能源新增裝機目標容量為4000萬千瓦,企業累計可再生能源裝機容量占比超過50%,進一步完成企業發電能源結構優化。同時,華潤電力將加大與科研院校的合作力度,持續增加企業產品技術工藝研發和試點投入,積極探索能源新科技,嘗試及加大對碳捕集、應用與封存技術的研發,加速拓展屋頂光伏建設,并嘗試與合作方共建低碳、零碳項目,持續助力國家提升清潔能源利用率,實現社會降低碳排放。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國清潔能源行業市場分析預測及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國清潔能源行業市場分析預測及發展戰略研究報告

《2025-2031年中國清潔能源行業市場分析預測及發展戰略研究報告》共十一章,包含2024年清潔能源行業風險分析,2024年清潔能源行業投資策略,全球及中國清潔能源行業發展趨勢等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國清潔能源行業分類、產業鏈及行業現狀分析:技術進步驅動清潔能源高效普及,全球合作共促產業多元化競爭發展[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)