內容概要:自黨的十八大以來,在國家系列政策推動作用下,我國打響污染防治攻堅戰,社會生態系統保護和修復力度不斷增強,傳統產業綠色改造升級成為必然,國家能源消費結構優化進程加速推進,清潔能源產業發展成為必然。據統計數據顯示,2022年,我國清清潔能源發電量達2.54萬億千瓦時,同比增長5.3%,占全國總發電量比例為30.26%;市場清潔能源消費量達13.97億噸標準煤,同比增長4.51%;此外,產業細分領域天然氣、風電及光電市場生產情況分別達2178億立方米、6867.2億千瓦時、2290億千瓦時,同比增長率分別為6.4%、12.3%、14.3%。國內清潔能源消費需求加速增長、能源生產技術進步及設備生產力水平的顯著增強,持續推動我國清潔能源產業市場。

關鍵詞:清潔能源產業產銷情況、天然氣市場供需、風力發電市場現狀、光伏發電行業發展

一、市場消費需求加速增長,推動國內清潔能源生產能力提升

據統計數據顯示,1949年,我國新中國成立之初,由于能源生產技術及裝備水平低,國內能源生產總量僅有0.2億噸標準煤,其中,原煤、原油及天然氣產量分別為0.3億噸、12.0萬噸、0.1億立方米,全國發電量更是僅有43.0億千瓦時,行業市場能源供求關系緊張,且存在嚴重的能源結構性問題。隨著國內經濟的快速發展,2022年,我國生產總值增長至1210207.2億元,市場能源消費需求不斷增長,同時伴隨著國內能源生產科學技術進步及設備生產力水平的顯著增強,全國能源生產總量達53.92億噸標準煤,國內能源產業實現跨越式增長。值得注意的是,自黨的十八大以來,在國家系列政策推動作用下,我國打響污染防治攻堅戰,社會生態系統保護和修復力度不斷增強,傳統產業綠色改造升級成為必然,國家能源消費結構優化進程加速推進,持續為我國清潔能源產業發展提供驅動力。

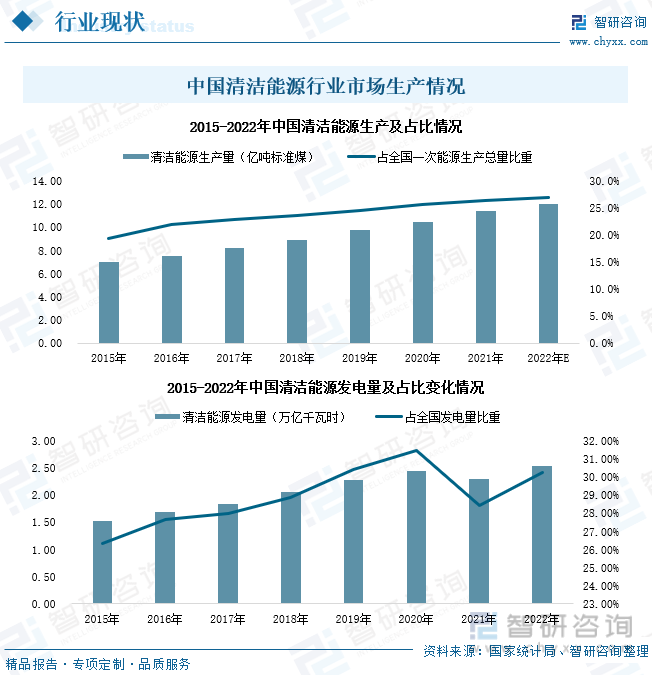

2021年,我國清潔能源生產量為11.43億噸標準煤,同比增長9.21%,較2015年復合增長7.28%,占國內一次能源生產總量26.9%;全國清潔能源發電量達2.31萬億千瓦時,同比下降5.82%,占全國總發電量28.43%。2022年,我國清潔能源生產量初步預估達11.98億噸標準煤,占國內一次能源生產總量比例為26.9%;全國清潔能源發電量為2.54萬億千瓦時,同比增長5.3%,占全國總發電量比例為30.26%。2015-2022年來,在市場需求驅動下,國內天然氣、海洋能、太陽能、風能等清潔能源生產、利用率不斷提升,我國清潔能源產業加速發展,行業市場加速擴容,持續助力我國能源結構優化發展。

清潔能源重點在于其清潔性及經濟適用性,國內清潔能源推廣政策及支持力度的增強,為我國清潔能源應用市場拓展提供推動力。2015-2022年,我國煤炭、石油等高碳高污染能源市場消費比例不斷下降,天然氣、風電、水電、光電、核能、地熱能、生物質能等綠色清潔能源市場消費比例持續攀升。2022年,國內能源消費總量達53.92億噸標準煤,同比增長2.9%。其中,我國清潔能源消費量達13.97億噸標準煤,同比增長4.51%;占全國能源消費總量比例達25.9%,較上年提升0.4個百分點。隨著我國經濟發展增速提升,國內工商業、居民生活電力能源需求不斷提高及生態環保意識增長,在國家系列政策持續推動下,我國清潔能源消費市場進入加速發展階段,國內能源消費結構不斷優化。

二、清潔能源體系加速構建,產業細分領域增勢迅猛

(一)產業成為清潔能源主體發展領域,國內天然氣開采力度增強

天然氣主要以甲烷為主,幾乎不含硫、粉塵和其他有害物質,燃燒后主要生成水及二氧化碳,且燃燒產生的二氧化碳量遠低于其他化石能源燃料,能有效減緩地球溫室效應,從根本上改善生態環境質量問題,被譽為“城市清潔能源”。在《能源體制革命行動計劃》《加快推進天然氣利用的意見》等系列政策表明將逐步把天然氣培育成為我國現代清潔能源體系的主體能源之一,明確提出,到2030年,我國天然氣在一次能源消費中的比例應力爭提高至15%左右,將天然氣行業納入我國清潔能源產業未來重點發展領域市場。

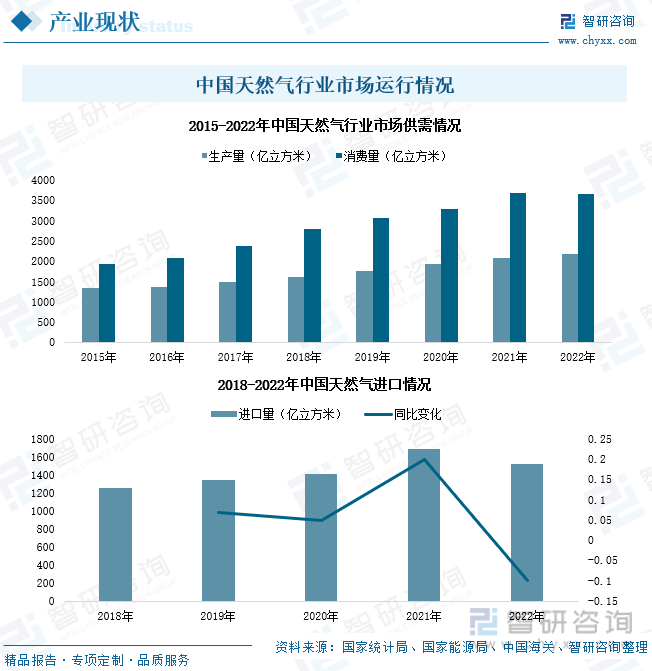

2021年,我國天然氣新增探明地質儲量達16284億立方米;國內天然氣產量達2075.8億立方米,同比增長7.84%;市場天然氣消費量達3690億立方米,同比增長12.50%。隨著社會環境保護意識增強、國家對天然氣等清潔能源應用推廣的支持及國內天然氣資源勘探開采力度和運輸基礎設施的建設力度的增強,我國天然氣行業市場供給能力持續提升,市場資源續接情況保持穩定。

2022年,我國天然氣生產量達2178億立方米,同比增長6.4%;行業天然氣進口量為1518.58億立方米,同比下降9.9%;天然氣市場表觀消費量為3663億立方米,同比下降1.7%,占全國能源消費總量比重為8.5%,較上年減少0.4個百分點。由于俄烏沖突等國際政治環境因素影響延續,為保證天然氣市場供需平穩,保障國內能源安全,有關部門下達了加大國內資源勘探開采的決策,國內天然氣市場供給量增加;同時,因國內大環境經濟增長放緩、天然氣市場價格上漲、局部地區疫情爆發等不利因素影響,我國工業天然氣用量大幅減少,天然氣市場需求稍顯疲軟,行業市場進入調整期,疊加國際天然氣市場供應不穩定導致的天然氣進口成本上漲,國內進口液化天然氣進口數量大幅減少,天然氣行業整體進口規模縮減。

(二)風能開發利用率提升,海上風電爆發增長

風能是由于太陽輻射造成地球表面各部分受熱不均勻,引起大氣層中壓力分布不平衡,在水平氣壓梯度的作用下,空氣沿水平方向運動形成風,指空氣流動所產生的動能。風能可通過一定的技術條件進行轉換、作為一種重要的可再生清潔能源進行開發利用。我國地域范圍寬廣、地貌條件豐富,特別是在沿海島嶼、草原牧區、山區和高原地帶等地區,風能資源豐富,全國風力能源總儲量巨大。目前,憑借我國風能儲備規模情況,國內一年種風能技術可開發利用轉換能量約可達到5.3X10^13千瓦時,可極大程度上補充我國能源市場需求,同時助力國家能源結構優化工程推進,是我國推行綠色清潔能源轉型戰略的重要發展清潔能源市場領域之一。在目前各種風能的利用形式中,風力發電是風能利用的主要形式,是當前廣泛運用的清潔能源發電方式之一,也是當前可再生能源中技術最成熟、最具有規模化開發條件和商業化發展前景的發電方式之一,可分為海上風電及陸上風電。

相關報告:智研咨詢發布的《中國清潔能源行業市場分析預測及發展戰略研究報告》

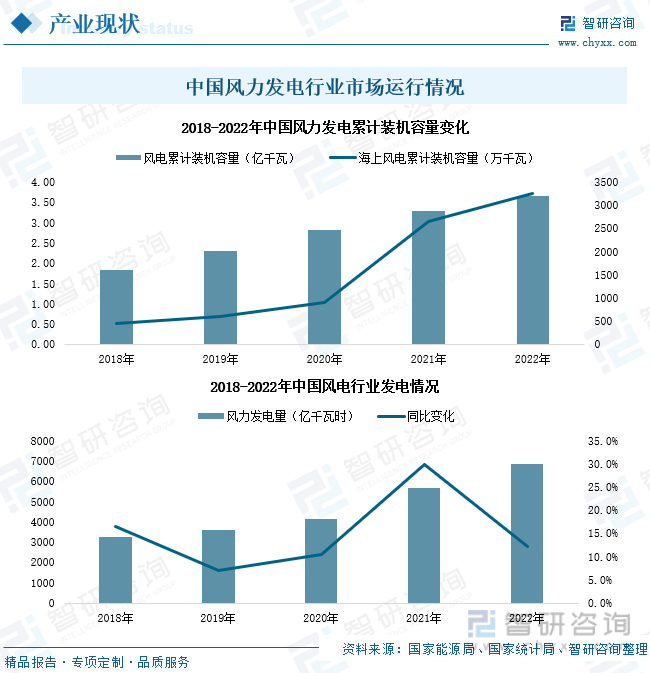

我國風力發電始于20 世紀50 年代后期,主要是非并網小型風電機組風力發電項目的建設,用于解決部分交通不便的沿海島嶼、草原牧區、山區和高原地區的電力等能源供應難問題;1986 年5 月,我國的并網風電研究及國外風電機組建設示范電場引入初步取得成效,國內首個示范性風電場馬蘭風力發電場在山東榮成建成并網發電;在國家政策的支持推動下,我國風力發電行業高速發展至今開始逐步進入穩步增長時期。截至2022年底,我國風能發電行業累計裝機容量達3.65億千瓦,同比增長11.25%;其中,陸上風電及海上風電累計裝機容量分別為33294萬千瓦、3250萬千瓦,同比增長率分別為10.21%、23.15%。隨著我國資源利用開發主陣地逐漸轉向深海領域,海上風電技術裝備水平逐步提升,近年來國內海上風電裝機容量呈現爆發增長態勢,風電產業成為我國清潔能源市場主要增長領域市場之一。2022年,我國風力發電量達6867.2億千瓦時,同比增長12.3%。

(三)太陽能轉換市場加速發展,光伏發電量大幅增加

太陽能是由太陽內部氫原子發生氫氦聚變釋放出巨大核能而產生的、來自于太陽的輻射能量,可通過一定的技術手段進行光熱轉換或光電轉換利用,如太陽能溫室、物品干燥和太陽灶、太陽能熱水器、光伏發電、太陽電池等,是一種可再生清潔能源。在化石燃料日趨減少及生態環境保護力度不斷增強的情況下,太陽能具有資源充足、長壽,分布廣泛、安全、清潔,技術可靠等優點,且因太陽能可以轉換成多種其他形式的能量,其應用產業市場范圍廣泛,已成為人類使用能源的重要組成部分,成為我國清潔能源消費體系構建的重要能源。

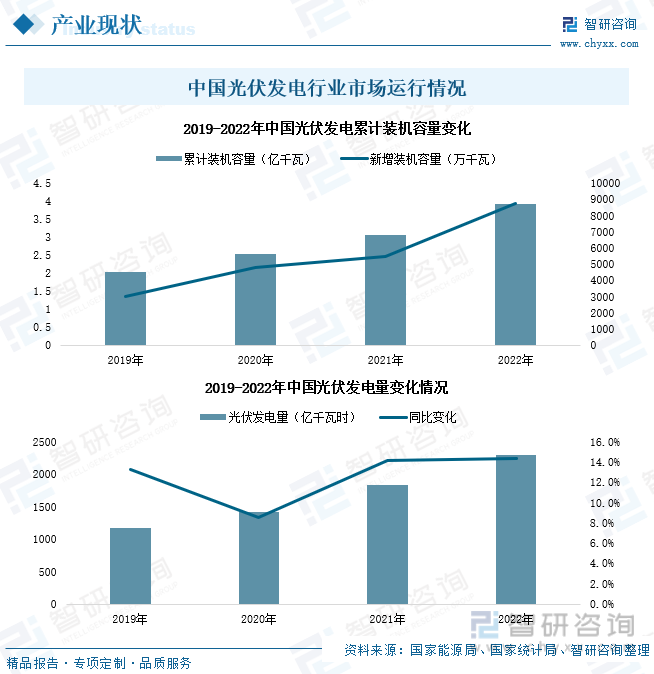

通過利用半導體界面的光生伏特效應將太陽光線直接轉變為電能的技術被成為光伏發電。20世紀90年代后,美國、德國、日本、瑞士、法國、意大利、西班牙、芬蘭等國紛紛制定光伏發展計劃,全球光伏發電市場快速發展,到2006年,世界上已經建成了10多座兆瓦級光伏發電系統,6個兆瓦級的聯網光伏電站。相較而言,我國光伏發電產業發展起步較晚,但國內光伏發電是全球光伏發電安裝量增長最快的市場。2022年,我國光伏發電新增裝機容量達8741萬千瓦,同比增長60.3%;市場光伏發電累計裝機容量達3.93億千瓦,同比增速達28.1%;全國光伏發電總量達2290億千瓦時,同比增長14.3%。太陽能作為可供人類利用且儲量最豐富的清潔能源之一,市場光伏發電和儲能技術研發投入不斷增加,技術工藝水平不斷提升,國內光伏發電在發電量、開發成本、使用效率等方面規模及優勢正加速趕超傳統能源發電市場,持續推動國家清潔能源產業體系發展。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國清潔能源行業市場分析預測及發展戰略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國清潔能源行業市場分析預測及發展戰略研究報告

《2025-2031年中國清潔能源行業市場分析預測及發展戰略研究報告》共十一章,包含2024年清潔能源行業風險分析,2024年清潔能源行業投資策略,全球及中國清潔能源行業發展趨勢等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國清潔能源行業分類、產業鏈及行業現狀分析:技術進步驅動清潔能源高效普及,全球合作共促產業多元化競爭發展[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)