摘要:

一、發展背景:政策推動社交電商行業融合轉型,網民規模擴大為行業提供用戶基礎

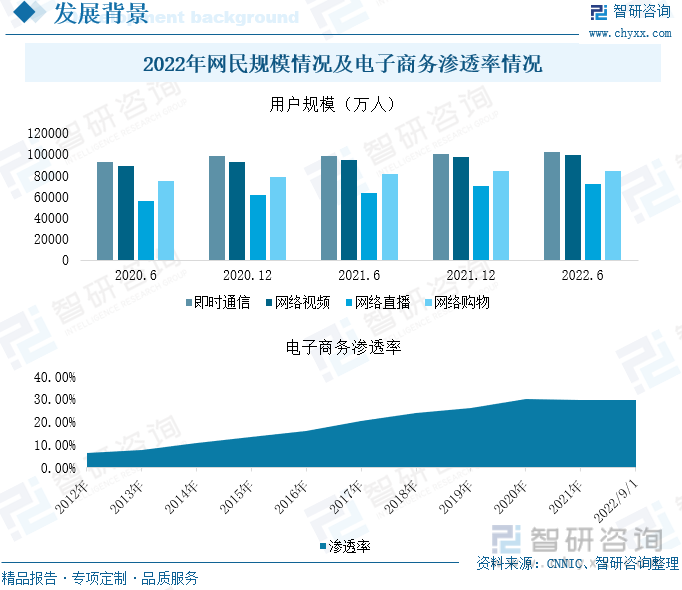

近年來,疫情反復爆發,影響居民的消費熱情,給各行各業帶來了深遠影響。消費是拉動經濟增長的“三駕馬車”之一,由于消費需求不振,政府積極發展新型商業模式。其中,高度重視社交電商等新業態模式,并將推動社交電商行業融合轉型納入“十四五”規劃。隨著互聯網技術的升級與推廣,我國網民規模和互聯網普及率在不斷提升。2022年6月,即時通信用戶規模從17年末的7.2億增加到10.27億,占網民整體的97.71%;即時通信使用率較2021年底擴大0.2個百分點,達到97.7%。網民規模的增加和即時通信的高使用率為社交電商行業的興起奠定了堅實的基礎,進一步推動電子商務行業發展。

二:行業現狀:行業規模持續擴大,人均年消費額逐年增加

隨著互聯網的發展及新型商業模式推廣,2017-2021年,我國社交電商行業交易規模持續擴大。2021年,社交電商市場規模占網上零售總額比重提升至19.35%,較2017年擴大9.82個百分點。隨著居民收入增加和生活水平的提高,社交電商行業人均消費額也在不斷增加。2021年,社交電商人均年消費額占中國居民人均可支配支出的12.36%。從消費市場看,社交電商消費者更偏好服裝鞋帽、美妝個護及箱包服飾等領域。

三:企業格局:企業定位更加明確,行業呈多元化發展

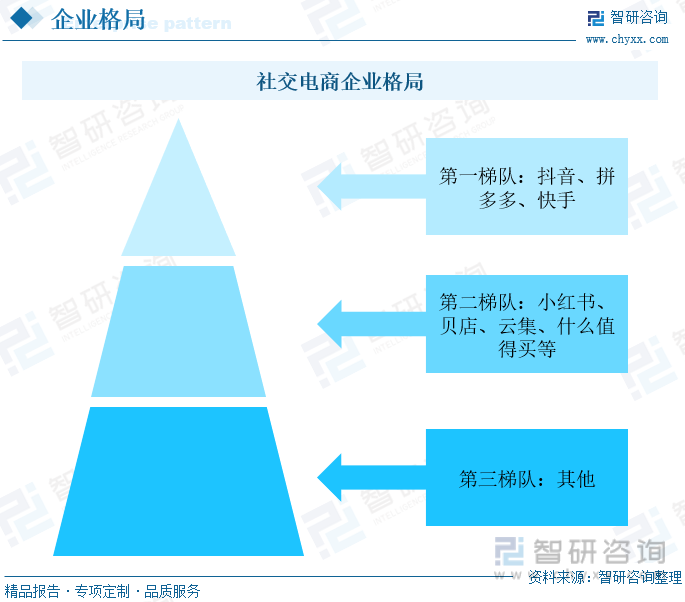

流量紅利的消失推動傳統電商向以社交為主的電商模式發展。目前,社交電商行業逐步發展形成以拼多多、京東驚喜、蘇寧拼購為主的拼購型社交電商,以小紅書、快手電商、抖音、蘑菇街為主的內容類社交電商,以1號會員店、悅淘、云集為主的會員制電商和以唯享客、什么值得買為主的導購返利類電商。目前,整體來看社交電商行業大致可以分為三個競爭梯隊,第一梯隊包括:抖音、拼多多和快手,第二梯隊為小紅書、貝店、云集和什么值得買等企業。其中,拼多多是國內首家采用社交拼團的社交電商平臺。

四:發展趨勢:行業專業化水平逐步提升,個性化、多元化發展成為市場主流

近幾年,社交電商快速發展,吸引力大量企業進行布局,而行業門檻較低,從業人員學歷水平不一,從業人員專業性較差。2022年11月,中國服務貿易協會發布《社交電商從業人員服務能力評價通則》,提出要提升社交電商從業人員服務能力。在該政策的驅動下,社交電商行業將更加注重從業人員專業技能水平,對售后的客服等相關人員進行細致分類和專業培訓,推動行業高質量發展。同時,新生代消費者對個性化、多元化的產品消費需求更高,而隨著90后新生代消費群體逐漸成為主要消費中堅力量,個性化、多元化商品將成為市場主流。

關鍵詞:社交電商政策、社交電商發展現狀、社交電商企業格局;社交電商發展趨勢

一、發展背景:政策推動社交電商行業融合轉型,網民規模擴大為行業提供用戶基礎

1、政策支持發展新型商業模式,推動社交電商行業融合發展

近年來,疫情反復爆發,影響居民的消費熱情,給各行各業帶來了深遠影響。消費是拉動經濟增長的“三駕馬車”之一,由于消費需求不振,政府積極發展新型商業模式。其中,高度重視社交電商等新業態模式,并將推動社交電商行業融合轉型納入“十四五”規劃。2021年10月,商務部、網信辦和發改革聯合印發的《“十四五”電子商務發展規劃》,強調加快社交電商、直播電商等新業態發展。2022年11月,中國服務貿易協會發布《社交電商從業人員服務能力評價通則》,強調加強社交電商從業人員評測,提高從業人員專業技能水平,促進行業健康持續發展。

2、互聯網行業快速發展,為社交電商提供物質基礎

隨著互聯網技術的升級與推廣,我國網民規模和互聯網普及率在不斷提升。截至2022年6月,我國網民規模提升至10.51億人,較去年同期增加4040萬人,同比增長3.91%;互聯網普及率也由2020年6月的67%上升至2022年6月的74.4%。2022年6月,即時通信用戶規模從17年末的7.2億增加到10.27億,占網民整體的97.71%;即時通信使用率較2021年底擴大0.2個百分點,達到97.7%。網民規模的增加和即時通信的高使用率為社交電商行業的興起奠定了堅實的基礎,進一步推動電子商務行業發展。截至2022年9月,電子商務滲透率上升至29.94%。

相關報告:智研咨詢發布的《2022-2028年中國社交電商行業市場發展模式及投資前景分析報告》

二、行業現狀:行業規模持續擴大,人均年消費額逐年增加

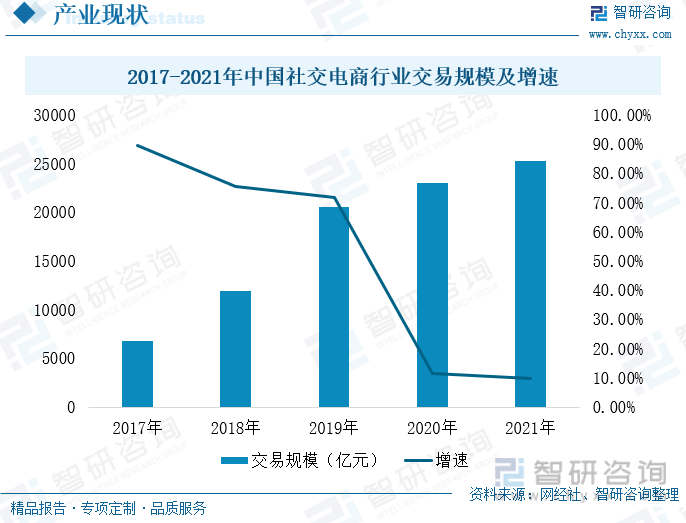

社交電商是在人際關系網絡,利用互聯網社交工具,從事商品經營活動的新型電子商務。隨著互聯網的發展及新型商業模式推廣,2017-2021年,我國社交電商行業交易規模持續擴大。2019年社交電商行業交易規模首次突破20000億元,達到了20605.5億元。受疫情影響,快遞物流受阻,居民消費行為減少,2020年-2021年我國社交電商行業發展相對放緩,但仍保持10%以上的增速。2020年和2021年,我國社交電商行業交易規模分別為2.3萬億元和2.53萬億元,同比增速分別為11.62%和10.10%。2021年,社交電商市場規模占網上零售總額比重提升至19.35%,較2017年擴大9.82個百分點。

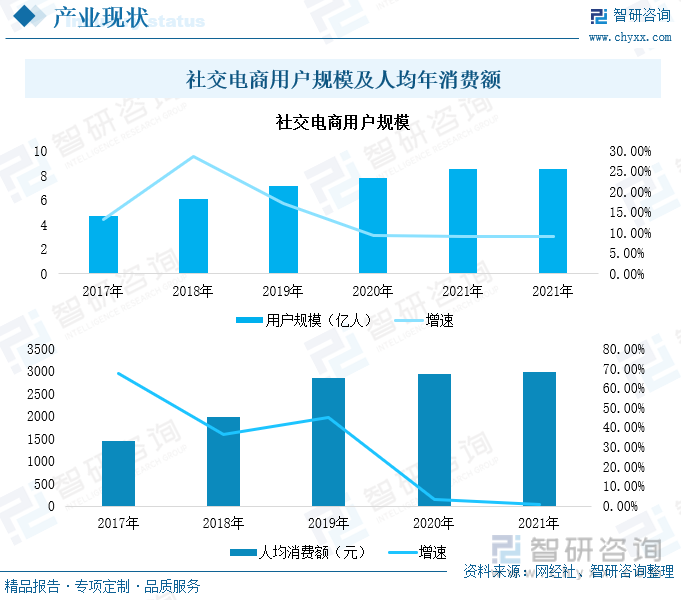

隨著90后、00后成為主要消費人群,個性化、多元化的商品深受客戶喜愛,而社交電商根據用戶個性和興趣進行劃分的模式更能吸引新生代消費者。2017-2021年,社交電商用戶規模從2017年的4.73億人增加到2021年的8.5億人,年復合增長率達到12.44%,社交電商用戶規模逐年增加。隨著居民收入增加和生活水平的提高,社交電商行業人均消費額也在不斷增加。中國社交電商行業人均年消費額從2016年的863元上升到2021年2979.24元,6年時間增加了2116.24元,年平均增速達22.94%。2021年,社交電商人均年消費額占中國居民人均可支配支出的12.36%。從消費市場看,社交電商消費者更偏好服裝鞋帽、美妝個護及箱包服飾等領域。

潮玩興趣類社交電商領域受到資本青睞。據不完全統計,2022年以來,社交電商領域共發生3起融資事件,融資企業包括都寶客、Wahool和元氣瑪特企業,融資金額超過數千萬。其中,潮玩興趣類社交電商領域受到資本青睞。2022年8月,社交潮玩電商元氣瑪特完成數千萬元的A+輪融資,公司成立于2021年,是一家潮玩手辦電商平臺。成立至今不到一年時間,是國內成長最快的潮玩電商,本次融資主要用于開發新產品,構建綜合性運營平臺,為客戶提供更多安全的娛樂渠道。

三、企業格局:企業定位更加明確,行業呈多元化發展

流量紅利的消失推動傳統電商向以社交為主的電商模式發展。目前,社交電商行業逐步發展形成以拼多多、京東驚喜、蘇寧拼購為主的拼購型社交電商,以小紅書、快手電商、抖音、蘑菇街為主的內容類社交電商,以1號會員店、悅淘、云集為主的會員制電商和以唯享客、什么值得買為主的導購返利類電商。目前,整體來看社交電商行業大致可以分為三個競爭梯隊,第一梯隊包括:抖音、拼多多和快手,第二梯隊為小紅書、貝店、云集和什么值得買等企業。

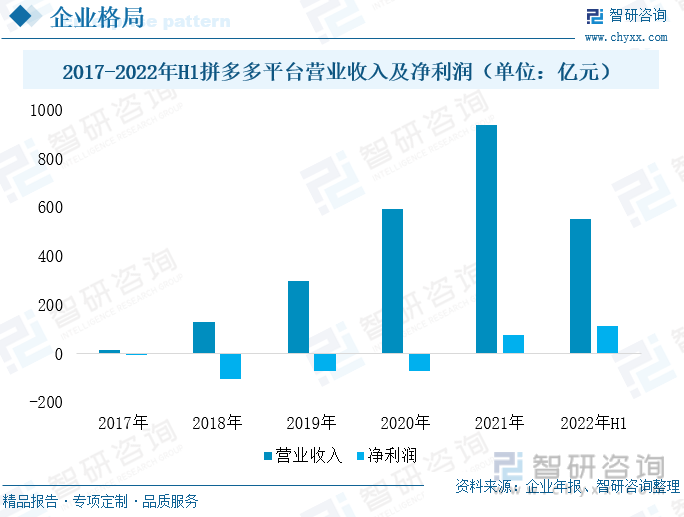

其中,拼多多是國內首家采用社交拼團的社交電商平臺。拼多多成立于2015年,2018年在美國納斯達克證券交易所正式掛牌上市,從成立到上市不到3年時間。拼多多自成立以來,吸引、留住客戶是企業重點發展目標,主要依靠社交拼團邀請砍價、助力免單等方式,拓展用戶群體。在公司大力營銷推廣下,活躍買家數量和活躍買家年度支出費用在不斷增加。2017-2021年間,平臺活躍人數短短5年時間增加了6.24億人,已達8.69億人,年增長率達28.81%。在如此龐大的用戶群中,拼多多活躍買家數量仍保持穩定增長。截至2022年3月31日,平臺年活躍買家數為8.82億人,同比增長7%;其中2022年一季度公司平均月活躍用戶數為7.51億人,同比增長4%。

2017-2021年,拼多多平臺總訂單數量從43億單增加到610單,平臺商品交易總額增加至24410億元,商品交易總額年復合增長率達76.83%,平臺商品交易總額持續增長。

“拼多多”的營業收入主要來自在線營銷服務、向平臺商家收取交易服務費用和在線直銷中的產品提成。隨著平臺知名度不斷提升,用戶規模不斷擴大。2017-2021年拼多多平臺營業收入快速增長。2021年“拼多多”平臺總營業收入為939.499億元,較2020年增長57.92%。2021年“拼多多”企業實現凈利潤77.69億元,相比2020年虧損71.8億元,“拼多多”平臺利潤翻了2倍還多,實現扭虧為盈。其中,主要原因是企業營銷費用占比下降。多年來公司在營銷活動上進行了大量投資,以推廣“拼多多”的品牌以及“拼多多”的產品和服務。而隨著2021年平臺營銷費用占比下降至47.7%,平臺終于結束2017年以來的虧損。2022年上半年,平臺凈利潤收入延續增長態勢,增加至114.96億元。

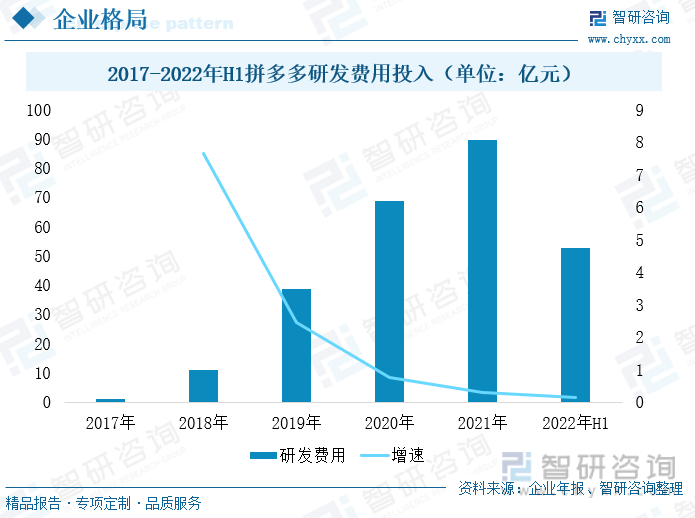

拼多多目前正在開拓農產品市場,規劃建設全國農產品第一大平臺。準備利用平臺自身優勢聚合需求和產生大量訂單促進小農戶農產品市場的發展,農戶可以通過“拼多多”平臺直接向消費者銷售,減少對批發分銷商的依賴。此外,平臺還將提供專門的培訓計劃,使農戶成為更好的經營者。同時,拼多多還實施“百億農研專項”計劃,促進農產品領域技術升級和增強農產品領域人才培養力度,為行業帶來更多的專業性人才。2022年上半年,拼多多研發費用共計52.8億元,同比增長16.09%,再次刷新了上半年的歷史最高紀錄。

四、發展趨勢:行業專業化水平逐步提升,個性化、多元化發展成為市場主流

1、政策驅動,從業人員專業化水平逐步提升

近幾年,社交電商快速發展,吸引力大量企業進行布局,而行業門檻較低,從業人員學歷水平不一,從業人員專業性較差。2022年11月,中國服務貿易協會發布《社交電商從業人員服務能力評價通則》,提出要提升社交電商從業人員服務能力,加強對行業從業人員評測,提高從業人員專業技能水平,促進行業健康持續發展。在該政策的驅動下,社交電商行業將更加注重從業人員專業技能水平,對售后的客服等相關人員進行細致分類和專業培訓,推動行業高質量發展。

2、細分市場增多,個性化、多元化發展成為市場主流

社交電商能夠根據消費者興趣愛好進行市場細分,隨著抖音、快手等短視頻平臺用戶規模不斷擴大及消費者消費多樣化需求增加,社交電商細分市場將增多。比如,隨著女性地位提高,針對女性消費的社交電商市場也逐漸增多并細化,包括專注媽媽群體和女性消費及創業等方面的社交電商平臺。此外,新生代消費者對個性化、多元化的產品消費需求更高,而隨著90后新生代消費群體逐漸成為主要消費中堅力量,個性化、多元化商品將成為市場主流。

3、網絡交易監管趨嚴,平臺信息保障制度更加完善

社交平臺上銷售的所有產品都通過第三方在線支付服務進行處理,行業信息泄露問題比較嚴重。2021年,市場監督管理總局發布《網絡交易監督管理辦法》,保障各主體數據信息的安全,同時對社交電商實行包容審慎監管,以確保商品和服務的質量安全。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國社交電商行業發展動態分析及市場前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國社交電商行業發展動態分析及市場前景規劃報告

《2022-2028年中國社交電商行業運行動態及投資趨勢預測報告》共八章,包含中國社交電商行業典型案例分析,中國社交電商行業發展趨勢及前景分析,中國社交電商行業投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國社交電商行業產業鏈、發展現狀及趨勢分析:隨著傳統電商市場逐漸飽和,行業迎來更多消費者和商家 [圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國社交電商行業市場規模及重點企業對比分析:蘑菇街VS云集[圖]](http://img.chyxx.com/2021/10/45894PWGO5_m.jpg?x-oss-process=style/w320)

![2021年中國社交電商行業發展趨勢分析預測:用戶規模將達到8億人,市場規模約2.9萬億元[圖]](http://img.chyxx.com/2021/07/Q4271PMX28_m.jpg?x-oss-process=style/w320)

![2020年中國社交電商行業從業人數突破7000萬人,消費者趨于年輕化[圖]](http://img.chyxx.com/2021/01/20210113133306.png?x-oss-process=style/w320)