一、產業鏈結構

火腿,又名"火肉""蘭熏",是中國的傳統特色美食,是腌制或熏制的動物的腿(如牛腿、羊腿、豬腿、雞腿),經過鹽漬、煙熏、發酵和干燥處理的腌制動物后腿,一般用豬后腿或是以豬、牛肉的肉泥,添加淀粉與食品添加劑,壓制成的“三明治火腿”,原產于浙江金華,現代以浙江金華和江蘇如皋,江西安福與云南宣威出產的火腿最有名。

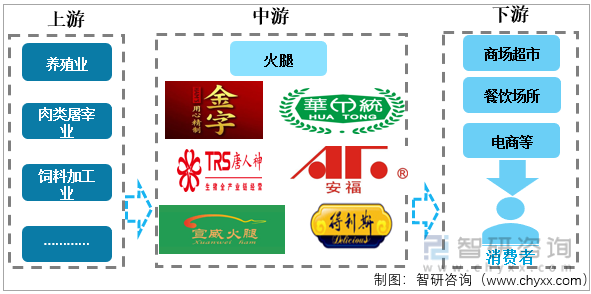

從行業產業鏈上看,火腿行業的上游主要是養殖業、肉類屠宰業以及飼料加工業,目前我國市面上的火腿生產原料多為豬肉。火腿的中游主要是一些制作火腿產品的企業,如金字火腿、華統股份、宣威等,然后再通過商場超市、電商、餐飲場所等流向消費者。

火腿行業產業鏈

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國火腿行業市場運行態勢及市場供需預測報告》

二、上游行業分析

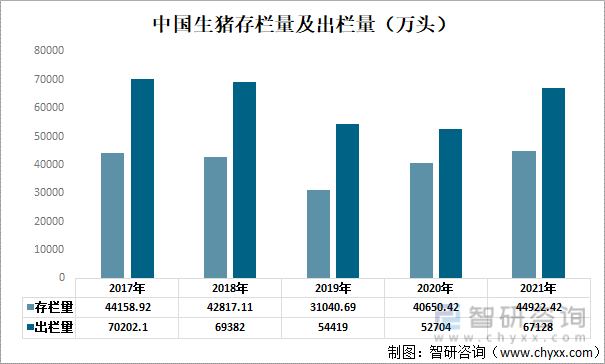

由于我國大部分火腿原料為豬肉,因此火腿供應與生豬存欄量有著重要關系。2018年受非洲豬瘟的影響,我國生豬存欄量驟減。為促進我國生豬生產能迅速恢復,我國制定了一系列政策,生豬存欄量在2020年得以回升。資料顯示,2021年我國生豬存欄量為4.5億頭,較2020年同比增長10.51%;受存欄量增長影響,我國生豬出欄量也實現增長,2021年我國生豬出欄量為6.7億頭,較2020年同比增長27.37%。

中國生豬存欄量及出欄量(萬頭)

資料來源:國家統計局、智研咨詢整理

三、中游行業分析

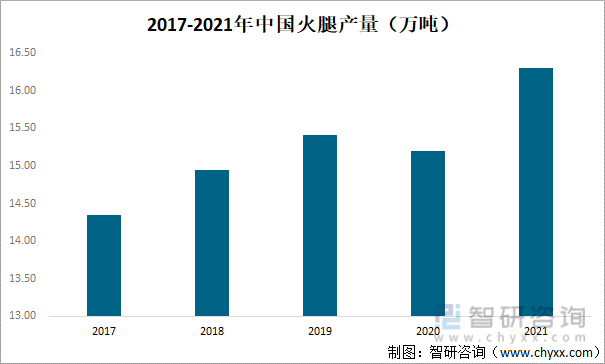

我國火腿行業歷史悠久,起源于唐代以前,最早出現火腿二字的是北宋,目前我國火腿生產區域性較明顯。資料顯示,我國火腿產量在2017-2019年間呈現增長態勢,2020年有所下降,2021年實現回升,2021年較2020年同比增長7.24%。

2017-2021年中國火腿產量(萬噸)

資料來源:智研咨詢整理

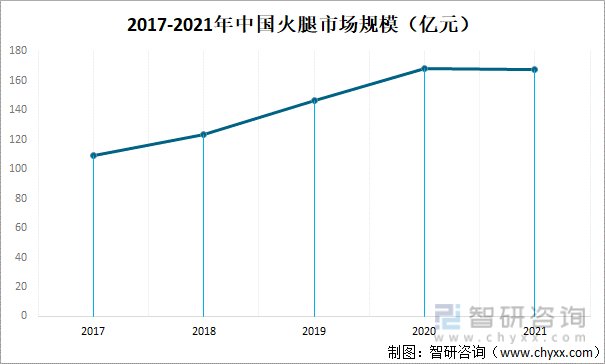

隨著我國經濟的發展,火腿生產工藝的不斷提高,近年來,我國火腿行業市場規模整體上呈現增長態勢。2021年我國火腿行業市場規模較2020年同比下降0.30%。

2017-2021年中國火腿市場規模(億元)

資料來源:智研咨詢整理

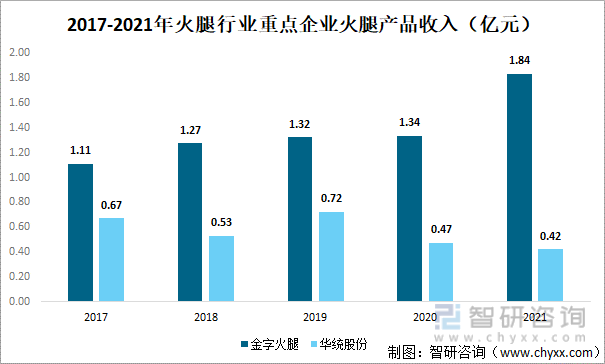

從火腿行業的重點企業方面看,金字火腿和華統股份是我國火腿行業的上市企業。金字火腿主營中式火腿、歐式發酵火腿、火鍋火腿等火腿產品,大肉香腸等特色純肉制品和預制肉制品以及滿足生鮮電商、連鎖餐飲等客戶個性化需求的定制品牌肉業務,其中火腿是其基礎業務,市場占有率和品牌知名度均為行業領先。2021年金字火腿的火腿產品收入達1.84億元,較2020年同比增長37.26%。華統股份以畜禽屠宰業務為核心,對外銷售的產品主要包括飼料、生鮮豬肉、生鮮禽肉、金華火腿等。2021年華統股份的火腿產品收入為0.42億元,較2020年同比下降10.77%。

2017-2021年火腿行業重點企業火腿產品收入(億元)

資料來源:企業年報、智研咨詢整理

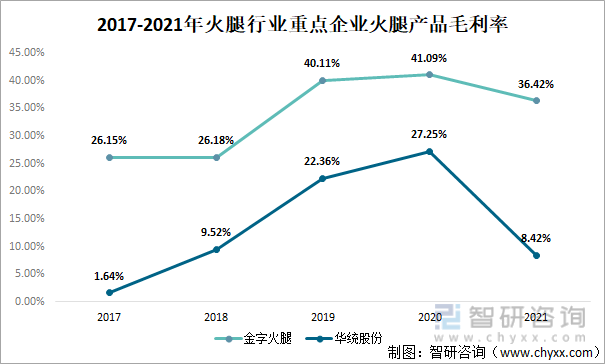

從火腿產品毛利率方面看,金字火腿和華統股份火腿產品的毛利率變化趨勢大致相同。受火腿產品成本增加的影響,2021年金字火腿和華統股份火腿產品的毛利率分別降為36.42%、8.42%,較2020年分別下降了4.67個百分點、18.83個百分點。

2017-2021年火腿行業重點企業火腿產品毛利率

資料來源:企業年報、智研咨詢整理

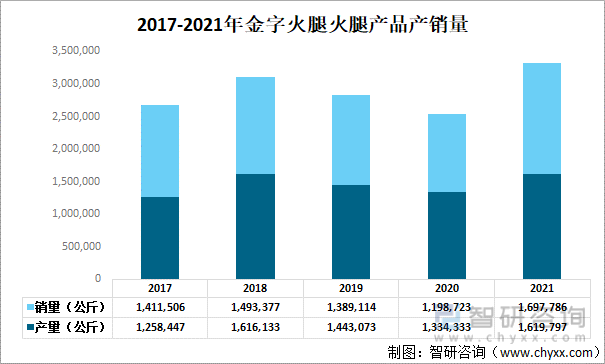

從金字火腿的產銷量方面看,2021年金字火腿大力發展火腿產業,火腿產品銷量趕超產量。2021年金字火腿的火腿產品產量為1619.8噸,銷量為1697.79噸,產銷量較2020年同比增長21.39%、41.63%。

從火腿行業市場方面看,我國火腿行業市場成熟,競爭格局較為分散,規模較大的知名企業較少,行業集中度較低。

2017-2021年金字火腿火腿產品產銷量

資料來源:企業年報、智研咨詢整理

四、下游行業分析

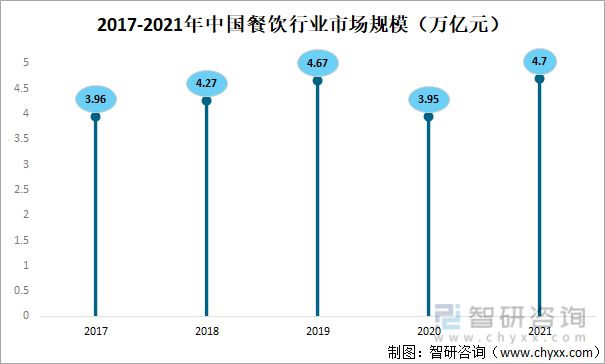

由于火腿行業服務于餐飲行業,因此餐飲行業的發展變化影響著火腿行業的發展。隨著我國居民生活條件的改善,消費觀念的更新,我國餐飲消費水平保持增長。2020年受疫情影響,我國餐飲行業市場規模有所下降,2021年實現回升。2021年我國餐飲行業市場規模為4.7萬億元,較2020年同比增長18.99%。

2017-2021年中國餐飲行業市場規模(萬億元)

資料來源:中國飯店業協會、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國火腿行業市場運行態勢及市場供需預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2020-2026年中國火腿行業投資潛力分析及市場規模預測報告

《2020-2026年中國火腿行業投資潛力分析及市場規模預測報告》共十五章,包含行業項目投資建議,2020-2026年中國火腿行業發展預測分析,火腿行業投資風險預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國火腿行業重點企業分析:華統股份VS金字火腿[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2019年中國火腿市場規模為146.59億元,市場高度分散[圖]](http://img.chyxx.com/2021/01/20210116091852.png?x-oss-process=style/w320)