摘要:

一、產業鏈:上游飼料價格上行,生豬養殖呈恢復性增長

從產業鏈看,飼料價格、生豬價格及豬肉價格是影響生豬屠宰加工量的重要因素,其中,生豬價格及豬肉價格直接決定屠宰行業的生產成本和銷售價格,是最核心的影響因素。上游原材料受國際貿易摩擦以及國內自然災害等因素影響,國內農產品供求關系緊張,飼料上游主要原材料價格持續高位震蕩,2021 年,全年玉米和豆粕價格同比上漲超過20%,導致飼料行業企業成本端面臨較大壓力,豬飼料生產商產量縮減。從生豬屠宰供給端看,隨著國家一系列保障供給的支持性政策出臺,2022年上半年,全國生豬出欄量同比增長8.4%,達36587萬頭;存欄量同比下降1.94%,達43057萬頭。從消費端看,2020年人均豬肉消費量為18.2千克/人,在人均畜禽肉類消費總量中占比仍達到73.42%。

二、行業現狀:政府推行生豬定點屠宰,定點屠宰率大幅上漲

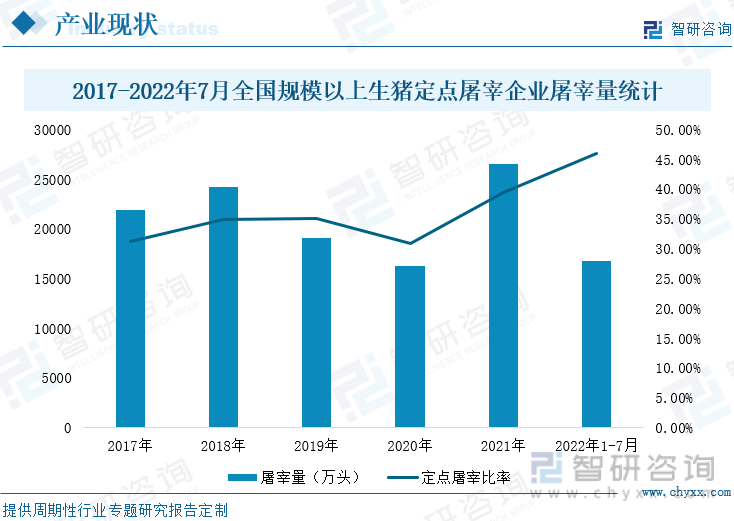

為提高我國生豬屠宰標準化水平,保障豬肉質量安全,政府部門推行生豬定點屠宰。在相關條例規范下,2021年,全國規模以上生豬定點屠宰企業屠宰量大幅上漲,屠宰量為26484.89萬頭,同比增長62.93%;生豬定點屠宰率上升至39.45%。在相關政策持續有效落實下,2022年1-7月,全國規模以上生豬定點屠宰企業屠宰量達16806.65萬頭,同比增長28.50%;生豬定點屠宰比率上升至45.94%。

三、企業格局:生豬屠宰加工企業較多,企業在加速擴大生豬養殖及屠宰產能

屠宰加工企業進入門檻相對較低,加工生產企業眾多。目前,生豬屠宰A股上市企業包括新五豐、新希望、雙匯發展、龍大美食、天邦股份和牧原股份等企業。目前,多數企業在加速擴大生豬養殖及屠宰產能。雖然屠宰加工業務整體利潤較低,但市場上生豬存欄量居高不下,市場需求不減,屠宰加工市場龐大。

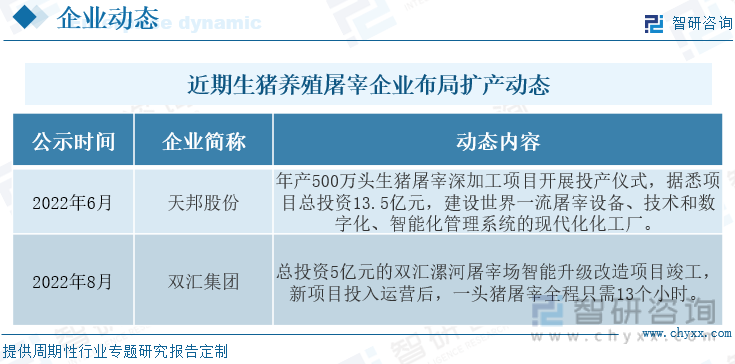

四、投融資:生豬屠宰管控升級,生豬養殖企業紛紛布局屠宰業務

為達到生豬屠宰標準,企業相繼對屠宰場進行智能化升級改造,擴大屠宰場產能。2022年以來,天邦股份、雙匯集團相繼開展生豬屠宰深加工項目,其中天邦股份計劃投資13.5億元,建設先進屠宰設備、工藝技術和智能化年產500萬頭生豬屠宰加工工廠。雙匯集團投資5億元,對屠宰場進行智能化升級,升級改造后,企業屠宰全程只需13個小時,生產效率大幅提高。融資市場上,近期生豬屠宰行業進行多次融資,融資金額超過300億元,融資企業包括牧原股份、新希望、溫氏股份、天邦股份和大北農,融資金額主要用于擴大生豬養殖產能,升級改造屠宰加工廠。

五、風險:企業資金壓力較大,行業競爭激烈

飼料成本占生豬養殖成本的50%以上,在玉米、豆粕等飼料生產原材料價格大幅上漲下,飼料價格也大幅提升,生豬養殖企業經營壓力巨大。其次,需求市場上,受疫情影響,酒店、餐飲等行業肉類需求減少,豬肉銷量較差,白條豬批發價格普遍較底,豬肉價格下行。屠宰企業處于虧損狀態,行業處境艱難。

六、趨勢:行業監管趨嚴,產業鏈進一步延伸完善

屠宰行業監管政策趨嚴,政府部門要求生豬定點屠宰,對屠宰場的屠宰設備、運載工具及相關檢驗消毒設施作出了相關規定,且農業部要求,年屠宰能力15萬頭及以下的屠宰建設項目不得審批。未來,在相關政策實施下,中小養殖戶將因資金、技術、人才等原因逐步退出,行業資源也逐步向優質企業靠攏,行業集中度將逐步提升。

關鍵詞:生豬屠宰產業鏈全景、生豬屠宰行業現狀、生豬屠宰政策、生豬屠宰上市企業對比、生豬屠宰發展趨勢

一、生豬屠宰產業鏈全景:上游飼料價格上行,生豬養殖呈恢復性增長

1、生豬屠宰產業鏈概述

從屠宰業務的產業鏈位置看,其上游由生豬養殖,由育種、飼料、動物疫苗及獸藥等構成,然后經過屠宰加工,通過物流運送至農貿市場、商超或門店進行銷售,最后到達餐飲或消費家庭中。從產業鏈看,飼料價格、生豬價格及豬肉價格是影響生豬屠宰加工量的重要因素,其中,生豬價格及豬肉價格直接決定屠宰行業的生產成本和銷售價格,是最核心的影響因素。

2、原材料價格大幅上漲,飼料生產商產量縮減

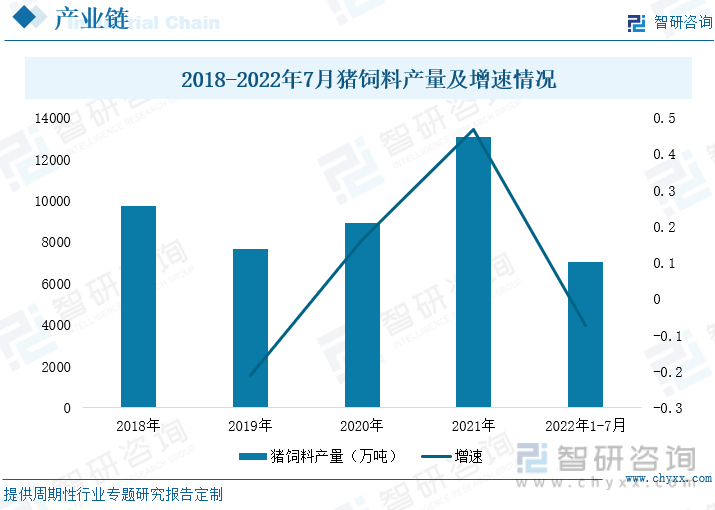

原材料成本在飼料總成本中占比重較高,通常在90%以上。受中美貿易摩擦及非洲豬瘟影響,生豬養殖規模減少,2018-2019年,豬飼料產量呈下降態勢,產量減少2056.8萬噸。2019年-2021年,在國家扶持及補貼政策下,生豬養殖規模逐步恢復,豬飼料產量逐年遞增。2019-2021年,豬飼料產量同比增速分別為-21.16%、16.43%和46.56%,增幅逐步擴大。2021年,受國際貿易摩擦以及國內自然災害等因素影響,國內農產品供求關系緊張,飼料上游主要原材料價格持續高位震蕩,2021 年,全年玉米和豆粕價格同比上漲超過20%,導致飼料行業企業成本端面臨較大壓力,豬飼料生產商產量縮減,2022年1-7月,豬飼料產量為7014萬噸,較去年同期相比下降7.4%。

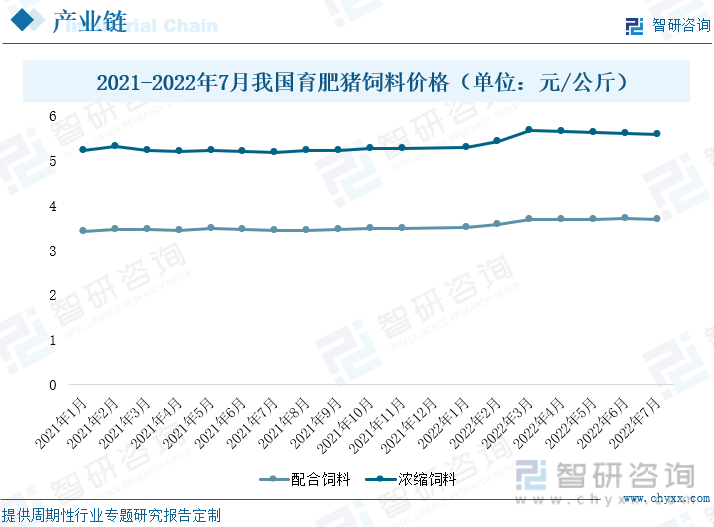

從豬飼料價格看,2021年育肥豬飼料價格總體保持平穩,其中,育肥豬配合飼料處于3.4-3.5元/公斤區間;育肥豬濃縮飼料穩定在5.15-5.3元/公斤區間。隨著玉米、豆粕等飼料原料價格大幅上漲,2021年底-2022年初,育肥豬飼料價格也迅速上升。2022年3月,育肥豬配合飼料達到3.69元/公斤,育肥豬濃縮飼料達到5.66元/公斤,較今年年初分別增加0.19元/公斤、0.37元/公斤,環比增長5.43%和6.99%。受俄烏沖突及南美干旱影響,飼料原材料價格仍將保持上升態勢。

3、保供穩價等政策下,生豬產能迅速恢復

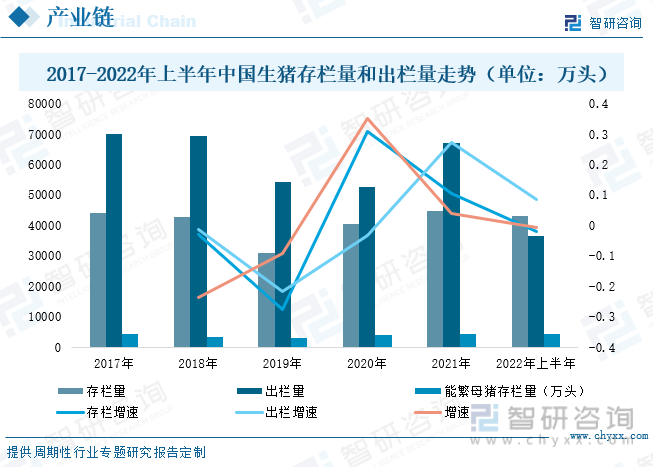

2019年生豬出欄量下降27.50%,存欄量下降21.57%。非洲豬瘟疫情后,國家出臺了一系列扶持及補貼政策促進生豬生產恢復,到2021年,生豬存欄量及出欄量分別增長至44922.42萬頭、67128萬頭,同比增長10.51%和27.37%。中國生豬出欄量前五的公司分別為牧原股份、正邦科技、溫氏股份、雙胞胎、新希望,2021 年五家公司合計出欄量為 9003.5萬頭,占總出欄量的 13.44%,同比增加 4.22%。而同期美國生豬養殖市場前五企業市場占有率約為37%,我國生豬養殖市場與美國等發達市場相比仍有較大提升空間。

從能繁育母豬存欄量看,2018-2021年,能繁育母豬存欄量分別為3397萬頭、3080萬頭、4161萬頭和4329萬頭,同比增速分別為-23.56%、-9.33%、35.10%和4.04%。2018-2020年,能繁育母豬存欄量呈上升態勢,2021年,為了穩定豬肉價格,農業部鼓勵淘汰低產能繁母豬,推行去產能行動,在有關政策持續有效落實下,能繁母豬存欄量開始減少,同比漲幅放緩。能繁育母豬數量的下降導致仔豬數量減少,進一步影響生豬存欄數量,最后導致生豬出欄數量進而影響豬價。能繁母豬數量自2021年6月以來持續環比下降,能繁的下降代表了整體產能的去化,待產能去化完成后,豬價有望觸底反彈。

隨著國家一系列保障供給的支持性政策出臺,2022年上半年,全國生豬出欄量同比增長8.4%,達36587萬頭;存欄量同比下降1.94%,達43057萬頭。生豬去產能行動接近尾聲,2022年7月,能繁母豬存欄量4298萬頭,同比下降0.72%。

4、豬肉消費占比超過70%,仍占據肉類消費主流市場

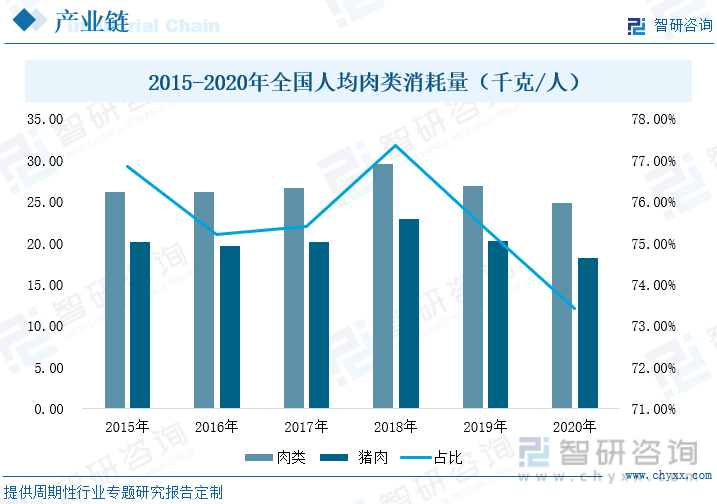

豬肉在我國肉類消費占據絕對比重,數據顯示,中國人均年消費豬肉量在畜禽肉類消費占比均超過70%。2018 年,我國人均年消費豬肉量達到高峰,其人均年消費量占比高達77.34%。2018 年正值上一輪豬周期下行階段尾部,豬肉價格下降,在價格低位疊加低收入人群消費升級影響下,人均豬肉消費量創歷史新高。2019-2020年,受前期肉價下跌,大量淘汰母豬及受豬瘟影響,生豬供應減少,豬肉價格持續高漲,居民對禽類消費數量增加,豬肉消費量占比有所下滑,雖然超級豬周期導致了部分消費轉移,但并不影響豬肉消費量的絕對地位,豬肉消費量占比仍穩定在70%以上。對比2020年,在疫情以及環保政策影響下,豬肉價格維持高位,但人均豬肉消費量較2018 年僅下降 4.63 千克,在人均畜禽肉類消費總量中占比仍達到73.42%。

相關報告:智研咨詢發布的《2022-2028年中國生豬屠宰行業市場發展調研及未來前景規劃報告》

二、行業現狀:政府推行生豬定點屠宰,定點屠宰率大幅上漲

我國屠宰業經過多年的發展,相關法律法規日益完善。為提高我國生豬屠宰標準化水平,切實提升肉品質量安全保障能力,國家鼓勵生豬養殖、屠宰、加工、配送全產業鏈一體化發展,推進生豬定點屠宰和屠宰標準化,支持冷鏈流通配送體系建設。屠宰監管方面,政府要求推進就近屠宰、定點屠宰,嚴厲打擊私屠濫宰等行為,以減少生豬疫病傳播。屠宰標準化方面,從2021年開始,我國將利用5年時間,在全國范圍內建設一批高質量、高水準的生豬屠宰示范單位,提升屠宰行業標準化水平。對屠宰場的屠宰設備、運載工具及相關檢驗消毒設施作出了相關規定,并對食品安全問題對可追溯性提出了更高的要求。生豬檢疫防疫方面,嚴格開展屠宰過程豬瘟自查,嚴厲打擊屠宰生豬的違法犯罪行為,進一步規范生豬檢疫秩序,監測生豬屠宰公司的微生物風險,并定期開展檢查復核工作。為加強屠宰企業無害化處理,農業部要求,年屠宰能力15萬頭(70頭/小時)及以下的屠宰建設項目不得審批。此外,2022年5月,四川省正式提出對年屠宰生豬100萬頭以上的標準化屠宰企業給予優先支持,并且不再批準年屠15萬頭及以下的屠宰建設項目。

資料來源:各政府官網

定點屠宰企業屠宰量大幅上漲。為加強生豬屠宰管理,確保生豬產品質量安全,要求所有單位和個人必須在指定屠宰場所屠宰生豬,但農村地區個人自殺自食的情況除外。在相關條例規范下,2021年,全國規模以上生豬定點屠宰企業屠宰量大幅上漲,屠宰量為26484.89萬頭,同比增長62.93%。定點屠宰率穩步上升,我國定點屠宰比率從2017年的31.15%上升至2021年的39.45%,5年間,定點屠宰率增加8.31個百分點。去除非洲豬瘟疫情影響,正常年份下,我國目前生豬定點屠宰比率已超過35%,且頭部屠宰企業的市場份額和市場競爭力將顯著提升。在相關政策持續有效落實下,2022年1-7月,全國規模以上生豬定點屠宰企業屠宰量達16806.65萬頭,同比增長28.50%;生豬定點屠宰比率上升至45.94%。

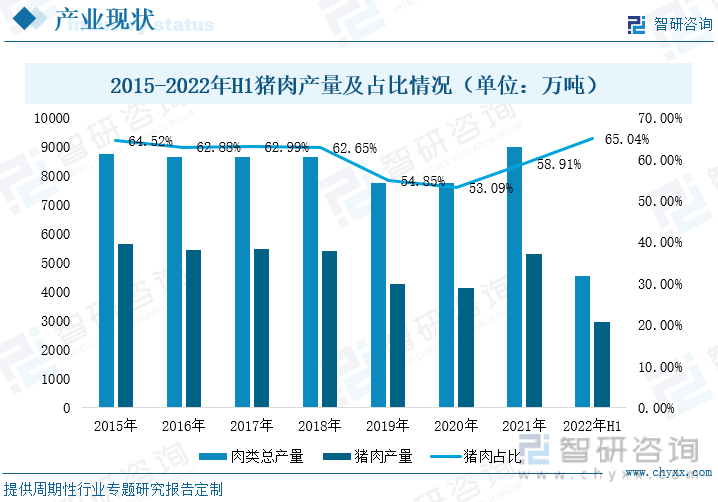

豬肉產量恢復增長。2017-2021年,豬肉產量同比增速分別為0.48%、-0.88%、-21.25%、-3.34%和28.75%,豬肉產量呈先降后升態勢。2018-2020年,受非洲豬瘟影響疊加新冠疫情影響,豬肉產量持續下降。非洲豬瘟疫情后,國家出臺了一系列扶持及補貼政策促進生豬生產恢復,到2021年,豬肉產量恢復增長,產量達5296萬噸。伴隨產能的增加,豬肉產量也基本恢復至疫情前水平。2022年上半年,全國肉類總產量為4519萬噸,同比增長5.3%。其中,豬肉產量2939萬噸,較去年同期增加224萬噸,占肉類總產量上升至65.04%。

2018-2021年,我國豬肉進口量同比增速分別為-1.97%、76.73% 、108.25% 和-15.49% 。2019-2020年,受豬瘟疫情影響,國內生豬養殖規模大幅下降,豬肉產量減少,進口需求量迅速上升。2021年,在國家扶持等優惠政策落實下,國內豬肉產量大幅增長,國內供給增加,進口需求下降,豬肉進口數量同比下降15.49%,達371萬噸。在去產能及生豬自主育種技術進一步提高下,改良種用豬的進口數量有所減少。2021年,改良種用豬進口數量為2.33萬頭,較2020年減少0.57萬頭。2022年,1-7月,全國豬肉進口數量同比下降65.1%,為93萬噸,豬肉自給率提升至97%;改良種用豬的進口量為1723頭,較去年同期減少19997頭。

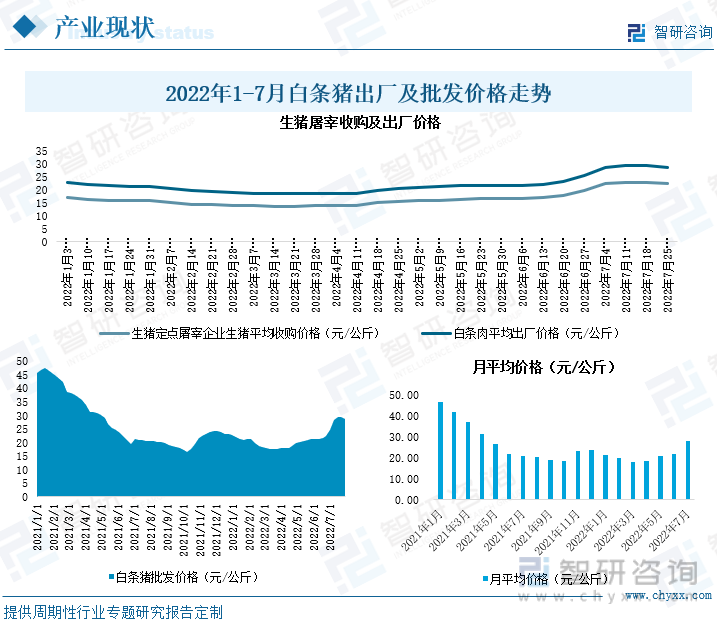

生豬供需市場兩旺,2022年1-7月,生豬定點屠宰企業生豬平均收購價格及出廠價格呈上升態勢。生豬定點屠宰平均收購價格從1月初的17.15元/公斤上漲至7月底的22.19元/公斤,平均增加了5.04元/公斤,環比增長29.39%;出廠價格隨之從22.85元/公斤上漲至7月底的29.06元/公斤,環比增長25.08%。豬肉批發市場,伴隨著消費需求的改善,批發價格將震蕩上行。2022年1-7月,白條豬肉批發價格呈現先降后升態勢。2022年1-7月,白條豬月平均市場批發價格同比增速分別為-53.83%、-53.12%、-52.17%、-41.39%、-21.75%、-0.09%和34.37%,受前期生豬產能去化效應逐步顯現、部分養殖戶壓欄惜售和消費需求恢復等因素影響,白條豬月平均市場批發價格同比增速由負轉正,增幅逐步擴大。2022年7月白條豬肉月平均批發價格上漲至28.09元/公斤,環比擴大25.79個百分點。分階段看,2022年1-3月,生豬出欄量上升、豬肉產量增加、市場供給充足、企業競爭激烈,白條豬肉批發價格總體呈現下降態勢,2022年3月18日,白條豬批發價格下降至17.5元/公斤。2022年4-7月,隨著疫情得到有效控制,伴隨著消費需求的改善,白條豬肉批發價格呈恢復性增長。2022年7月,受生豬去產能及消費需求回升等因素影響,白條豬肉批發價格為28.59元/公斤,環比增長27.69%。

三、企業格局:生豬屠宰加工企業較多,企業在加速擴大生豬養殖及屠宰產能

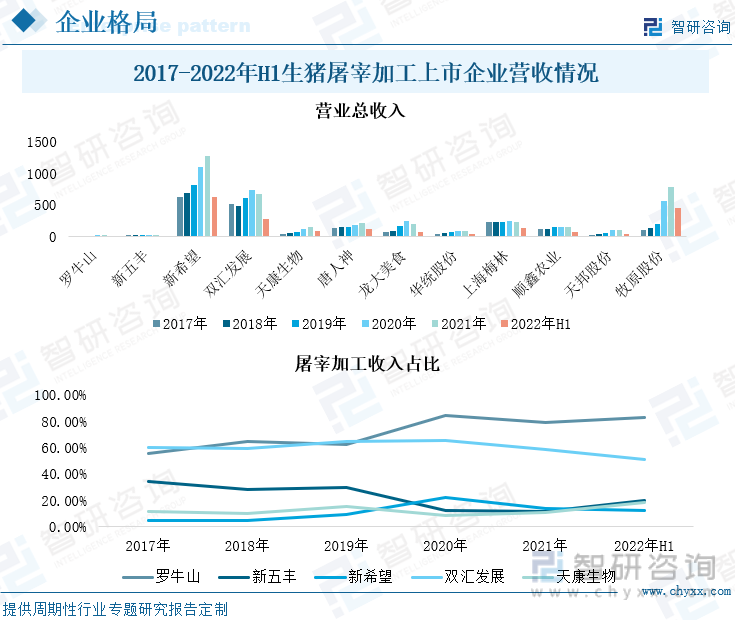

屠宰加工企業進入門檻相對較低,加工生產企業眾多。目前,生豬屠宰A股上市企業包括新五豐、新希望、雙匯發展、龍大美食、天邦股份和牧原股份等企業。其中,新五豐、新希望、天邦股份和牧原股份等企業已形成飼料加工、生豬養殖、屠宰加工及銷售等全產業鏈一體化經營模式,雙匯發展及龍大美食主要從事屠宰加工及銷售業務。從業務布局看,天邦股份主要布局在環渤海、長三角、大灣區地區、新五豐主要以粵港澳大灣區、長三角區與湖南地區為主、天康生物以新疆及周邊地區為主、華統股份以浙江及周邊地區為主;新希望和上海梅林則在國內及海外均有布局。羅牛山、雙匯發展、唐人神、龍大美食和順鑫農業則主要定位在國內市場,加速全國布局。

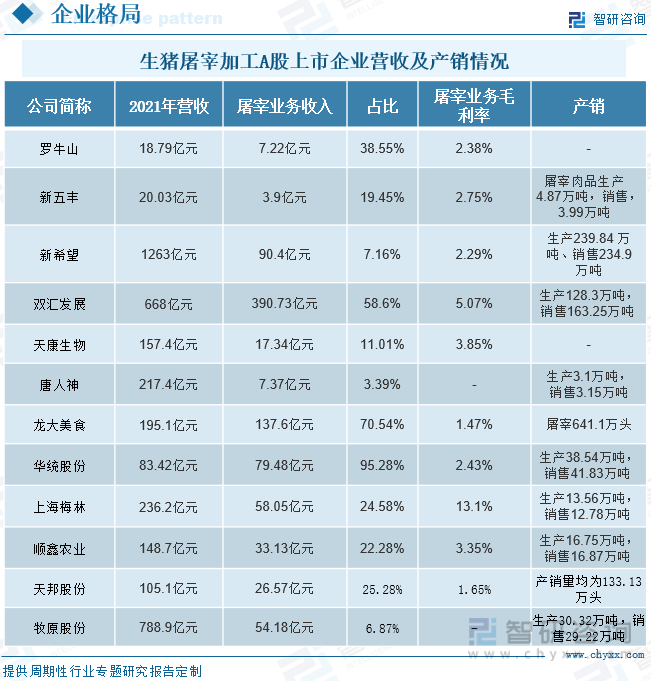

從生豬屠宰加工行業上市公司屠宰加工業相關業績看,目前A股上市企業屠宰加工相關業務營業收入大多在10-100億之間,行業收入規模較大;而屠宰加工相關業務毛利率大多處于1-5%區間內,行業毛利率整體偏低。值得注意的是,2021年上海梅林企業屠宰加工業務相關毛利率達13.1%,利潤水平遠超其他A股上市企業。主要因為屠宰和深加工業務的原料成本下降,利潤空間增大。

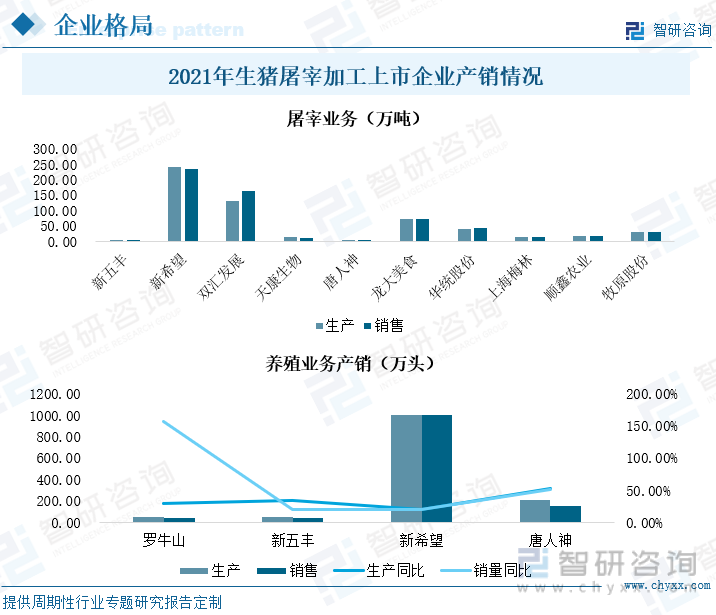

在屠宰加工上市企業中,新希望、雙匯發展、龍大美食、華統股份、天邦股份、上海梅林和順鑫農業企業生豬屠宰加工產量均在10萬噸以上。其中,2021年新希望生豬屠宰加工生產239.84 萬噸、銷售234.9 萬噸;雙匯發展擁有年屠宰生豬2300多萬頭的生產產能,生豬生鮮產品生產128.3萬噸,銷售163.25萬噸;龍大美食生豬屠宰產能達1100萬頭/年,實際屠宰量為641.1萬頭,同比增長57.7%;華統股份生豬屠宰加工生產38.54萬噸,銷售41.83萬噸;天邦股份生豬屠宰加工產銷量均為133.13萬頭。上海梅林生豬屠宰加工生產13.56萬噸,銷售12.78萬噸;順鑫農業生豬屠宰加工生產16.75萬噸,銷售16.87萬噸。

從A股屠宰加工上市企業從營業收入看,新希望、雙匯發展、唐人神、龍大美食、上海梅林和牧原股份規模較大,且營業收入在逐年增加。其2021年營業總收入分別為1263億元、668億元、217.4億元、195.1億元、236.2億元和788.9億元,均在百億元以上。從屠宰加工業務看,羅牛山企業屠宰加工業務占比較高,2022年上半年,屠宰加工業務占總收入比重高達82.94%,較2017年提高了27.47%;天康生物企業屠宰加工業務占比也從2017年的11.74%提高至2022年上半年的18.74%;雙匯發展企業屠宰加工業務占比相對比較穩定,維持在50%以上。

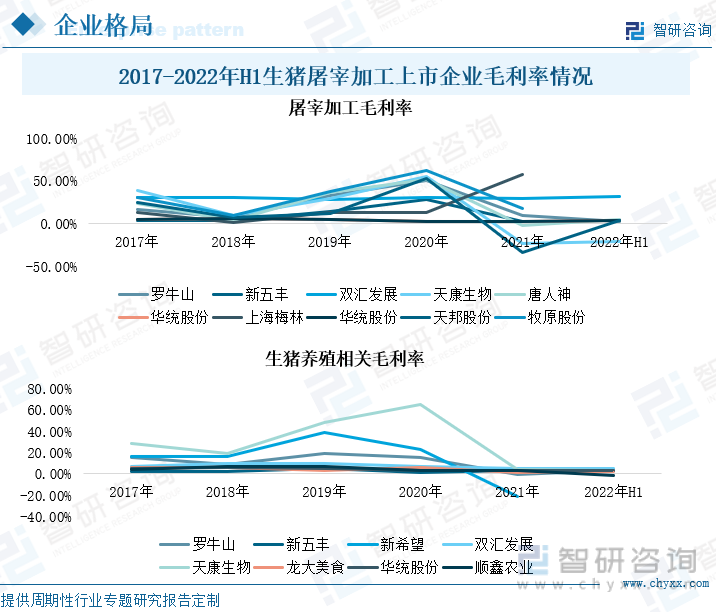

從毛利率走勢看,2018-2020年,生豬屠宰上市企業屠宰加工毛利率均呈上升態勢。其中,天康生物屠宰加工業務毛利率分別為19.39%、47.83%和65.17%,毛利率增速明顯上升。主要原因是:受疫情影響,生豬養殖數量減少,豬肉價格上漲,屠宰企業收購價格較低而出廠價格較高,企業利潤增加。2021年至今,由于豬肉價格下降,屠宰行業在上游收購和下游銷售環節面臨著雙重價格限制,企業毛利率明顯下降。在生豬養殖業務上,由于飼料價格大幅上漲,企業養殖成本劇增,而生豬價格還處于下行區間,多數養殖企業遭受營收困境,企業業務處于虧損狀態。

企業屠宰加工規模逐步擴大。生豬屠宰加工上市企業中,新希望、雙匯發展、龍大美食屠宰業務市場份額占比較大,2021年,新希望生豬屠宰生產及銷售量分別為239.84萬噸及234.9萬噸,同比增長4.21%和3.61%;雙匯發展生豬屠宰生產及銷售量分別為128.3萬噸和163.25萬噸,同比增長57.73%和18.24%;龍大美食生豬屠宰生產及銷售量分別為70.89萬噸和70.14萬噸,同比增長46.71%和40.27%;而天邦股份生豬屠宰及銷售133.13萬頭,同比增長307.37%。此外,新五豐、天康生物、牧原股份生豬屠宰加工相關規模分別擴大到4.87萬噸、12.19萬噸和30.32萬噸,同比增長269.90%、226.71%和1214.78%。

從生豬養殖業務看,新希望、羅牛山、新五豐和唐人神等企業養殖規模也在擴大。2021年,新希望、羅牛山、新五豐和唐人神生豬養殖出欄量分別為997.81萬頭、46.73萬頭、44.15萬頭和202.34萬頭,同比增長20.33%、29.63%、34.19%和51.71%。

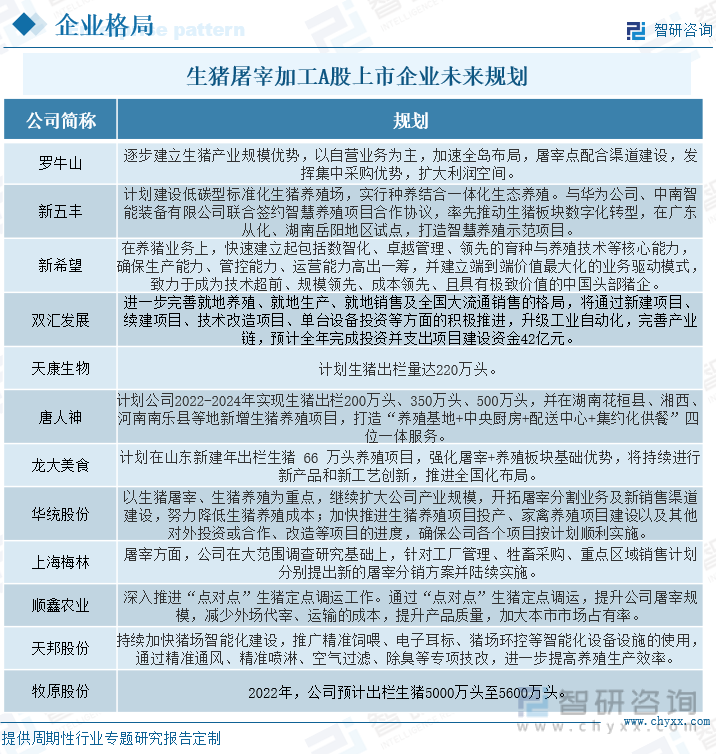

從生豬屠宰加工企業未來規劃看,多數企業在加速擴大生豬養殖及屠宰產能。雖然屠宰加工業務整體利潤較低,但市場上生豬存欄量居高不下,市場需求不減,屠宰加工市場龐大。其中,牧原股份計劃在2022年生豬出欄量在5000萬頭-5600萬頭之間,并增加1300萬頭的屠宰產能。為此,企業計劃投資88.7億元,新增23個養殖基地,規劃養殖677萬頭;生豬屠宰項目將投資22.87億元,新建4個生豬屠宰項目。雙匯發展計劃投資42億元,用于推進新項目建設,對屠宰加工生產設備進行工業自動化升級,完善屠宰加工生產銷售產業鏈,加速全國化布局;龍大美食將繼續強化屠宰+養殖板塊基礎優勢,繼續推進全國化布局;華統股份也將繼續擴大公司生豬屠宰和生豬養殖產業規模;上海梅林在屠宰業務上將進行新的屠宰分銷方案;天邦股份將加快屠宰場智能化升級,進一步提升養殖屠宰效率。唐人神計劃在2022年-2024年,企業生豬出欄量分別為200萬頭、350萬頭和500萬頭,并打造養殖、屠宰、配送一體化產業鏈。

四、投融資:政策監管趨嚴下,屠宰行業實行智能化升級改造

近年來,國務院、農業部相繼出臺生豬屠宰行業相關政策條例,加強生豬屠宰管理,確保產品質量和安全性,推進生豬定點屠宰,加強質量和安全管理,提高質量豬產品質量和安全性水平。為達到生豬屠宰標準,企業相繼對屠宰場進行智能化升級改造,擴大屠宰場產能。2022年以來,天邦股份、雙匯集團相繼開展生豬屠宰深加工項目,其中天邦股份計劃投資13.5億元,建設先進屠宰設備、工藝技術和智能化年產500萬頭生豬屠宰加工工廠。雙匯集團投資5億元,對屠宰場進行智能化升級,升級改造后,企業屠宰全程只需13個小時,生產效率大幅提高。

資料來源:智研咨詢整理

近期生豬屠宰行業進行多次融資,融資金額超過300億元,融資企業包括牧原股份、新希望、溫氏股份、天邦股份和大北農。其中,牧原股份近期進行多次融資,公司于2021年8月,發現公司債券,計劃募集不超過95.5億元,主要用于生豬養殖及生豬屠宰業務,準備增加23個生豬養殖項目及4個屠宰項目,并償還銀行貸款及補充現金流。同年10月,公司擬向股東發行非公開股票,預計募集不超過60億元。2022年2月,公司將募集額下調為50-60億元之間,目前該定增事項尚未獲得批復。新希望和天邦股份均發行股票融資,分別計劃募集不超過45億元和不超過28億元,主要用于升級豬場,進行智慧化改造及補充現金流。2022年6月,生豬養殖企業大北農計劃募集不超過22.6億元,主要用于飼料生產、種豬養殖及研發、信息化系統升級改造等項目。此外,2022年3月,武漢市農業局召開支持生豬企業融資紓困會議,計劃在未來5年內提供不低于200億元的授信額度,用于支持生豬養殖、屠宰加工等全產業鏈環節。并當場向武漢金龍畜禽、湖北金林原種畜牧、武漢豐美禾畜牧、武漢市天健農業和湖北正炎生態農業分別授信35000萬元、25000萬元、5000萬元、8000萬元和6000萬元,為優質生豬養殖注入資金動力。2022年7月,中行貴港為扶持當地生豬屠宰行業健康有序發展,經了解后,為當地生豬養殖屠宰龍頭企業投放1.7億貸款,助力生豬屠宰業務高質量發展。

近期生豬養殖屠宰行業融資事件

資料來源:智研咨詢整理

五:風險:企業資金壓力較大,行業競爭激烈

1、高成本低利潤下,企業處境艱難

原材料成本占生豬養殖成本的50%以上。玉米、豆粕等原材料價格受到國際、國內大宗原材料價格波動的影響,市場價格大幅上漲,飼料價格也大幅上漲,對企業經營成本和凈利潤產生了巨大影響。受俄烏政治沖突及高溫天氣影響,玉米、豆粕等原材料價格持續上漲,生豬養殖企業經營壓力巨大。其次,需求市場上,受疫情影響,酒店、餐飲等行業肉類需求減少,豬肉銷量較差,白條豬批發價格普遍較底,豬肉價格下行。屠宰企業處于虧損狀態,行業處境艱難。

2、企業資金壓力較大,行業競爭激烈

在長期虧損的大背景下,屠宰企業資金狀況差,難以承受大的資金風險。多數屠宰加工企業面臨資金壓力,存在現金流短缺等問題。加之對未來行情看好,強預期之下,多數企業在加大生豬養殖規模、擴大生豬屠宰產能,屠宰企業所承受的成本資金壓力也越來越大。此外,內部矛盾和外部矛盾更加突出也是制約屠宰企業境遇好轉的重要因素。一方面,作為買方和賣方的養殖端和屠宰端成本和利潤本身就存在對立,養殖端的高利潤對應的自然是屠宰端的高成本。此外屠宰企業之間同樣競爭激烈,隨著屠宰產能的不斷增加,業內競爭更加激烈,另一方面下游終端需求卻趨于飽和,因此不斷加劇的競爭爭搶不多的利潤空間。

3、行業監管難度大,存在食品質量安全風險

食品質量和安全關系到消費者的健康,是國家高度重視的基本維護問題。而生豬屠宰行業存在準入門檻較低,生產企業數量眾多,行業監管難度較大。隨著政府部門對食品安全的監管力度不斷加大,消費者的食品安全意識不斷加深,權益保護意識增強。不同的食品生產和加工公司繼續采取各種措施,加強食品安全的質量和控制。如果企業對原材料采購、飼料生產、生豬養殖和其他環節管理不善,可能會導致飼料、生豬和其他產品的質量和安全問題,給客戶和消費者造成損失,給生產企業帶來負面影響,甚至會損害行業整體形象和聲譽,對企業乃至整個行業造成極大的負面影響,在一定時期內會影響行業平穩運行。

六:趨勢:行業監管趨嚴,行業集中度將逐步提升

1、行業安全監管趨嚴,屠宰向智能化升級轉型

豬肉在我國菜籃子工程中占據不可或缺的位置,因此生豬食品安全問題也是政府及消費者關注的焦點。為了加強生豬屠宰管理,保障生豬食品安全,政府部門要求生豬定點屠宰,對屠宰場的屠宰設備、運載工具及相關檢驗消毒設施作出了相關規定,并對食品安全問題對可追溯性提出了更高的要求。為了不被市場淘汰順應時代發展,雙匯發展、新希望、牧原股份等多家企業對生豬屠宰場進行升級改造,實現全流程自動化、智能化生產。其中,雙匯發展新項目完成后,屠宰一只生豬全程僅需13個小時;天邦股份也正在加速單體生豬屠宰加工項目,該項目將采用世界一流的屠宰設備,建設一個具有技術和數字化、智能化管理系統的現代化化工廠;正大鴻業還引進全球最先進的生產技術、自動化和智能化設備,采用科學的封閉式視覺監控系統和嚴格的防疫體系,對原材料、生產過程和最終產品進行嚴格的監控和檢驗,屠宰行業向智能化升級轉型進度進一步加快。

2、行業集中度將逐步提升,產業鏈進一步延伸完善

生豬屠宰業是關系國計民生和社會穩定的重要基礎產業。目前,行業集中度仍相對較低,行業內大型企業的年屠宰量和市場份額仍較低。為加強屠宰企業無害化處理,農業部要求,年屠宰能力15萬頭及以下的屠宰建設項目不得審批。此外,2022年5月,四川省正式提出優先支持每年屠宰100萬頭以上生豬的標準化屠宰企業,不再批準每年屠宰15萬頭以下生豬的屠宰建設項目。未來,在相關政策實施下,養殖用地短缺、環保政策收緊、非洲豬疫情形勢等影響,中小養殖戶將因資金、技術、人才等原因逐步退出,中小屠宰企業將加快退出。規模化養殖企業抗風險能力強,資金和技術優勢明顯,將導致產業集中化趨勢加快,有利于進一步提升行業集中度。傳統生豬銷售模式將逐步轉變為“集中屠宰、品牌管理、冷鏈流通、冷鮮上市”模式延伸。構建集養殖、屠宰及深加工、冷藏運輸、批發配送、產品零售、裝備制造及相關高等教育和科研為一體的完整產業鏈,提升肉類產業規模和現代化水平,是大勢所趨。

3、線上消費占比進一步提升,品牌化進程加快

近年來,我國冷鏈物流市場規模快速增長,創新步伐明顯加快,數字化、標準化、綠色冷鏈物流設施設備研發應用加快,保鮮制冷等新技術,節能環保進程加快。政府鼓勵企業采用“近點屠宰,冷鏈銷售”經營模式,從消費渠道來看,線上線下融合加快,生鮮、冷凍產品的社區生鮮、電商、團購業態持續增長,不斷激發線上消費活力;從產品創新來看,進入屠宰深加工的小企業數量逐漸增多,行業競爭激烈。然而,隨著品牌企業產品創新能力的不斷增強,依靠品類的多樣化和用戶忠誠度的培養,企業市場份額將不斷提升。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國生豬屠宰行業市場發展調研及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告

《2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告》共十四章,包含2025-2031年生豬屠宰行業投資機會與風險,生豬屠宰行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生豬屠宰產業發展現狀:政策推動,定點屠宰占比已達43%,雙匯和牧原等大型企業持續受益[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中國生豬屠宰行業全景速覽分析:屠宰加工一體化發展已成大勢所趨[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)