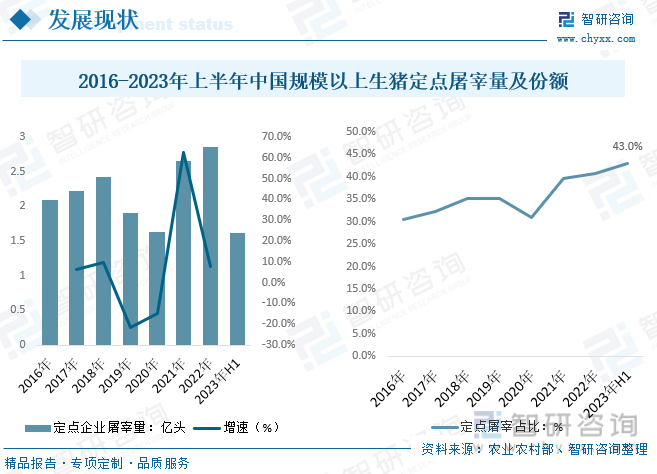

內容概況:大型屠宰加工企業的生產設備和工藝日趨現代化,在一定程度上提高了屠宰效率。近年來我國定點屠宰生豬數量從2016年的2.09億頭增長至2022年的2.85億頭,2023年定點屠宰量達1.61億頭,定點屠宰占比從2020年的30.85%提升至2023年上半年的43%,行業集中度持續提高。

關鍵詞:生豬屠宰定點屠宰量 生豬屠宰定點屠宰占比 生豬屠宰利潤 生豬屠宰企業競爭

一、生豬屠宰產業概述

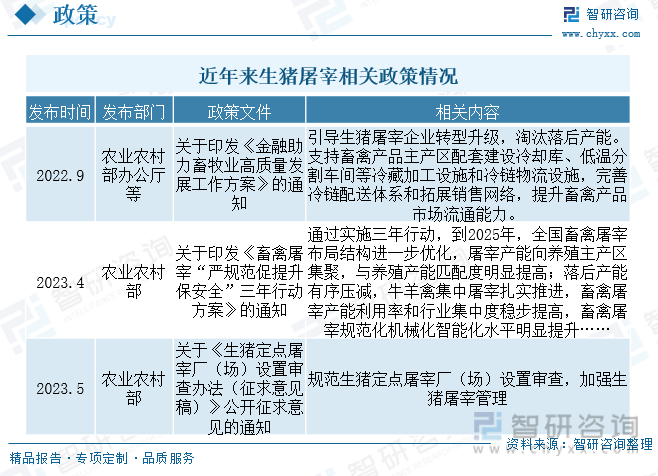

生豬,即生活著的豬,對未宰殺的除種豬以外的家豬的統稱。豬的品種有大白豬、大約克夏豬、大花白豬、杜洛克、皮蘭特豬等類型。為了加強生豬屠宰管理,保證生豬產品質量安全,保障人民身體健康,1998年以來,我國實行生豬定點屠宰、集中檢疫制度。未經定點,任何單位和個人不得從事生豬屠宰活動,導致我國生豬屠宰市場區域性結構嚴重,市場仍較為分散,大量私屠和自養自屠廣泛存在,隨著政策持續出臺和豬瘟事件后,國家持續出臺相關政策促進生豬屠宰產業升級和健康發展。

二、生豬屠宰產業發展背景

我國屠宰業經過多年發展,相關法律法規日益完善,生豬屠宰向規模化和標準化方向發展。屠宰監管方面,政府要求推進就近屠宰、定點屠宰,嚴厲打擊私屠濫宰等行為,以減少生豬疫病傳播。屠宰標準化方面,從2021年開始,我國將利用5年時間,在全國范圍內建設一批高質量、高水準的生豬屠宰示范單位,提升屠宰行業標準化水平。生豬檢疫防疫方面,嚴格開展屠宰過程豬瘟自查,嚴厲打擊屠宰生豬的違法犯罪行為,進一步規范生豬檢疫秩序,監測生豬屠宰公司的微生物風險,并定期開展檢查復核工作。

三、生豬養殖產業鏈

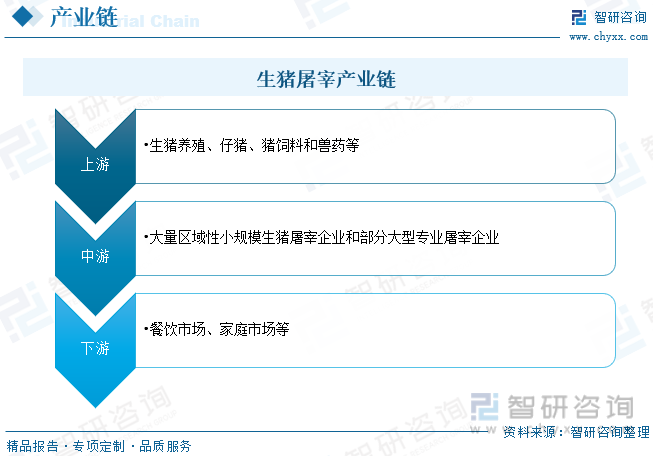

我國是全球最大的豬肉消費國,生豬屠宰行業是連接生豬養殖和肉類制品消費的橋梁,對肉品質量安全的保障起著至關重要的作用。上游主要包括飼料、疫苗、獸藥和仔豬等多個環節,今年來原料和人工成本有所波動,中游主要為生豬屠宰行業,國內目前行業仍較為分散,政策背景整體市場將持續集中,下游主要通過商場超市、農貿市場等渠道向終端消費者提供生豬半成品,居民消費能力和商場超市、農貿市場規模對生豬屠宰行業的發展產生重要影響。

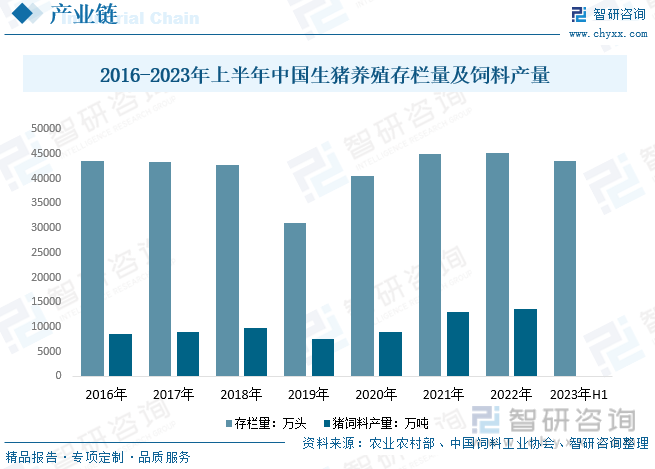

生豬屠宰行業上游受生豬養殖行業影響,其飼養規模和出欄量的變動對生豬屠宰行業至關重要,隨著生豬出欄量的增長,生豬屠宰行業將得到充足的原料供應。數據顯示,截止2023年上半年我國生豬存欄約43517萬頭,飼料是直接影響我國生豬養殖成本的主要原料,隨著我國生豬養殖對飼料的需求持續增長,2022年我國豬飼料產量達到13597.5萬噸,同比增長44.9%,另外疫苗獸藥和仔豬等行業對于確保肉類食品質量和安全起著關鍵作用。

四、我國生豬屠宰發展現狀

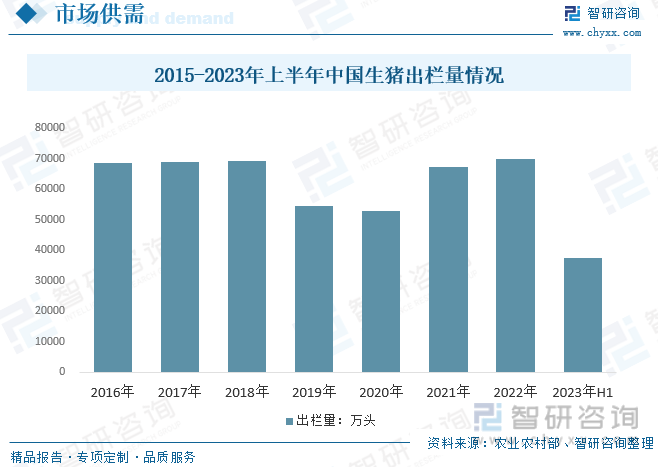

我國生豬整體出欄情況而言,國內整體經濟增長疊加人均居民收入水平不斷提高和肉制品需求增長等因素拉動,我國生豬屠宰產業一直保持著快速增長的趨勢。然而,近年來受非洲豬瘟以及疫情等因素的影響,我國生豬出欄量明顯下跌。2019年我國生豬出欄數量同比下滑了21.61%,2020年我國生豬出欄數量對比同期也減少了0.17億頭,隨著非洲豬瘟影響逐漸消退,我國生豬供需逐步復蘇,2021年我國生豬出欄數量為6.71億頭,同比2020年增加了1.44億頭,2022年我國生豬出欄數量為6.99億頭,基本恢復至疫情前生豬水平。預計未來隨著國內豬肉需求和整體人均肉類需求繼續增長,我國生豬出欄量將持續增長。

相關報告:智研咨詢發布的《中國生豬屠宰行業市場發展調研及未來前景規劃報告》

近年來,我國大型屠宰加工企業的生產設備和工藝日趨現代化,在一定程度上提高了屠宰效率,部分手工、半機械式的小型屠宰企業逐漸被市場所淘汰。近年來我國定點屠宰生豬數量從2016年的2.09億頭增長至2022年的2.85億頭,2023年定點屠宰量達1.61億頭,定點屠宰占比從2020年的30.85%提升至2023年上半年的43%,行業集中度得以提高。同時受非洲豬瘟和環保政策的影響,我國政府不斷提高防疫、環保和食品安全等方面的要求,從政策上加速小型屠宰場的退出,推動屠宰企業的規模化發展。

長期來看,屠宰利潤與豬價呈負相關關系。屠宰利潤受屠宰量和頭均利潤影響,當豬周期上行時,育肥豬供給變少,導致收豬難度增加,一方面屠宰量下降導致折舊攤銷增高,另一方面屠宰頭均成本增加,而毛豬價格上漲傳導到消費端需要一定時間,屠宰利潤空間下滑,因此一定程度擠占屠宰的利潤。而當豬周期下行時,育肥豬供給增加,豬價下跌,收豬難度降低,屠宰量提升降低折舊攤銷成本,同時豬肉價格下跌幅度和時間慢于毛豬價格。因此頭均利潤亦受益于屠宰價差擴大以及產能利用率提升而提高,一定程度上增厚屠宰利潤。

五、生豬屠宰企業格局

我國生豬屠宰行業整體市場集中度非常低,目前主要由小型企業和個體戶主導,缺乏統一的管理規范和標準,導致食品安全問題頻發。盡管一些大型企業如雙匯、牧原、雨潤等在行業中占有一定的市場份額,但整體來看,他們的產能利用率并不高,屠宰開工率也較低,導致整體市場份額較小。隨著政府對生豬屠宰行業的監管政策逐步加強和完善,未來市場集中度將逐步提高。大型企業將面臨更多的發展機遇,同時也會加強行業整合,推動行業向規范化、規模化和標準化方向發展。這將有利于提高生豬屠宰行業的整體水平,提升食品安全的整體水平。

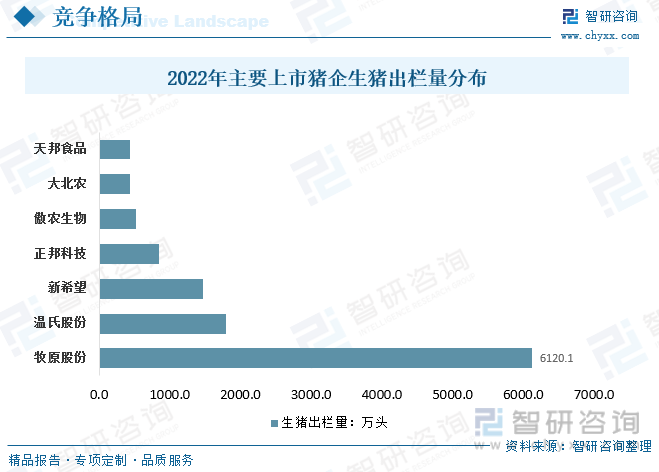

雙匯發展堅持以屠宰業和肉類加工業為核心,向上下游發展產業群,努力突出產業集群效益和行業協同優勢。已在全國建立了十余個現代化屠宰基地。屠宰范圍貫穿南北,橫跨東西,屠宰場的輻射半徑覆蓋我國主要的生豬養殖區,將生豬屠宰和冷鏈結合,保障生豬供應的穩定性。雙匯發展2022年屠宰生豬1130萬頭,截至2022年末擁有單班年屠宰生豬產能2500多萬頭。牧原股份作為國內生豬養殖龍頭企業,在順應國家政策變化下,積極布局屠宰業務,截至2022年底,牧原屠宰年產能2900萬頭,全年屠宰生豬從2020年的24萬頭增長至2022年736.2萬頭,營收快速增長,但該領域暫未實現明顯盈利。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國生豬屠宰行業市場發展調研及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告

《2025-2031年中國生豬屠宰行業市場發展調研及未來前景規劃報告》共十四章,包含2025-2031年生豬屠宰行業投資機會與風險,生豬屠宰行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國生豬屠宰行業全景速覽分析:屠宰加工一體化發展已成大勢所趨[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![最新發布!中國生豬屠宰行業月度專題報告(2022年8月)[圖]](http://img.chyxx.com/images/2022/0330/eb779098070dc9c5f031ab03ec9ba427f25296ce.png?x-oss-process=style/w320)