摘要:

一、行業政策:國家鼓勵抽水蓄能電站建設

抽水蓄能電站建設有利于平衡我國能源結構,構建以新能源為主的能源體系,助力“雙碳”目標的實現。2021年以來,國家和各地方政府機構出臺了一系列政策推動抽水蓄能行業的發展,提出:要加快抽水蓄能電站核準建設,完善抽水蓄能價格機制,明確市場化調峰資源建設,推進抽水蓄能規模化應用,構建現代儲能體系,推進能源革命。并提出,到2025年,抽水蓄能裝機容量將增加至6200萬千瓦以上。

二、發展現狀:政策加持下,抽水蓄能電站建設加快

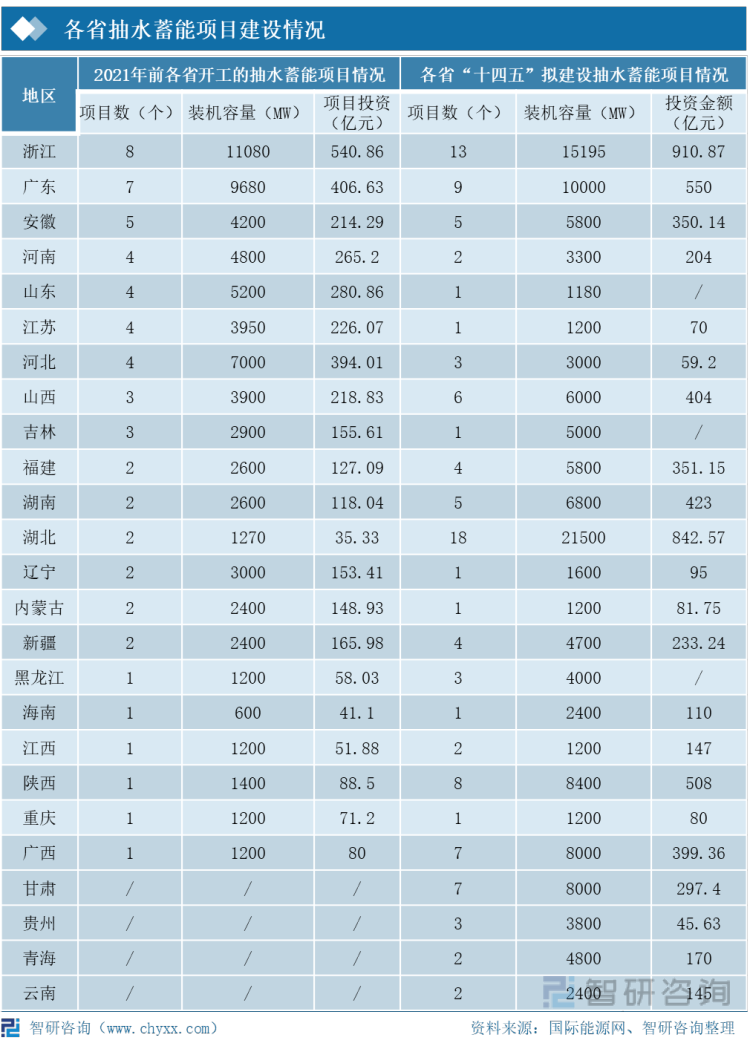

在國家及各地方政府加快抽水蓄能電站建設下,截止2021年底,我國抽水蓄能裝機容量達到3639萬千瓦,較2020年增長15.56%。目前,我國已納入規劃的抽水蓄能站點總資源為8.14億KW。其中,重點實施項目4.21億KW,規劃儲備項目3.05億元。各地區擬在“十四五”期間建設110個抽水蓄能項目,規劃裝機容量達到136475MW,共計投資6474.31億元。其中,湖北地區規劃在“十四五”期間建設18個抽水蓄能項目,計劃裝機容量達到21500MW,預備投資842.57億元。

三、企業格局:因建設難度較大,中國電建獨占鰲頭

抽水蓄能的建設企業主要包括中國電建、中國能建及粵水電,此外中國安能、中國鐵建等企業也參與抽水蓄能電站部分地下工程建設。因抽水蓄能投入成本及建設難度較大,中國電建承擔建設項目份額約占80%,形成了一家獨大的企業格局。

四、發展趨勢:裝機規模大幅上升,產業體系更加完善

抽水蓄能擁有容量大、速度快、穩定性強等特點,有助于擴大可再生能源發電規模,助力“雙碳”目標的實現。“十四五”規劃以來,國家及各地方政府大力推動抽水蓄能電站建設。2021年我國正在開展的抽水蓄能預可研階段項目合計123個,正在開展的可研工作項目共計40個,各地區“十四五”期間擬建項目數量達到110個。隨著國家電投集團、國家能源集團等投資者和中國電建、中國能建、中鐵建等施工隊伍加入下,產業集群逐漸擴大,抽水蓄能產業鏈完整度也進一步提高。

關鍵詞:抽水蓄能政策、抽水蓄能裝機量、抽水儲能龍頭企業

一、行業政策:國家大力推動抽水蓄能電站建設,助力實現“雙碳”戰略目標

2021年以來,國家和各地方政府機構出臺了一系列政策推動抽水蓄能行業的發展,提出:要加快抽水蓄能電站核準建設,完善抽水蓄能價格機制,明確市場化調峰資源建設,推進抽水蓄能規模化應用,構建現代儲能體系,推進能源革命。其中,抽水蓄能中長期發展規劃中要求加快抽水蓄能電站建設,因地制宜,統籌電力系統需求,完善抽水蓄能產業鏈。提出到2025年,抽水蓄能投產總規模6200萬千瓦以上;到2030年,投產總規模1.2億千瓦左右,省級電網基本具備5%以上的尖峰負荷響應能力。抽水蓄能電站建設有利于平衡我國能源結構,構建以新能源為主的能源體系,對實現“雙碳”戰略目標具有重要意義。

相關報告:智研咨詢發布的《2022-2028年中國抽水蓄能行業市場發展調研及投資前景評估報告》

二、發展現狀:政策加持下,抽水蓄能電站建設加快

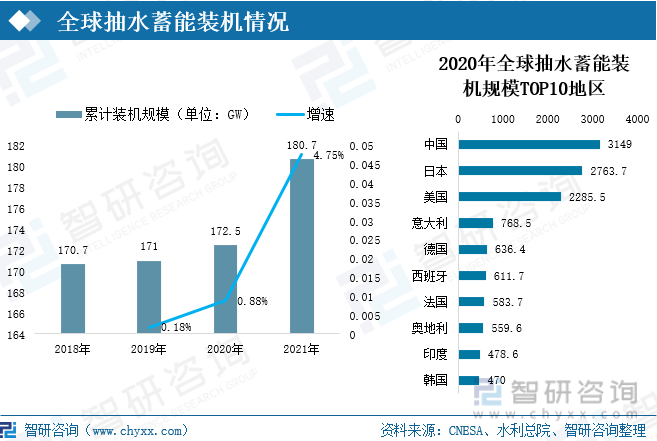

全球抽水蓄能發展主要經歷了1882年~20世紀40年代末的起步階段,20世紀60年代~70年代的快速發展階段以及20世紀90年代至今的平穩發展階段。截止到2020年,全球抽水蓄能裝機規模占全球總電力儲能項目總規模的94%,較2019年擴大1.4個百分點。2021年全球抽水蓄能裝機規模達180.7GW,較2020年增長4.75%。從全球各地區抽水蓄能裝機規模看,中國抽水蓄能裝機規模最大。2020年,中國抽水蓄能裝機規模達3149萬KW,位居全球第一,日本、美國分別以2763.7萬KW和2285.5萬KW位居第二、第三。

我國抽水蓄能產業經過多年發展,產業鏈體系已基本形成。抽水蓄能產業鏈上游主要由水輪機、水泵、發電機、主變壓器、監控系統、調速系統等設備及系統組成;中游主要由抽水蓄能電站設計和建設、抽水蓄能電站運營兩大部分構成,抽水蓄能電站設計、建設企業主要包括中國電建、中國能建等,抽水蓄能電站運營主要包括國家電網、南方電網等;下游為應用市場,包括工業用電、商業用電及居民用電等。

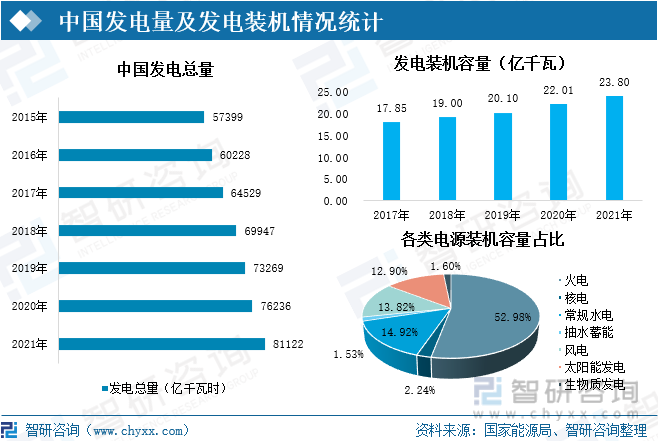

在電網工程建設增加下,我國發電總量逐年增加。到2021年,全國發電總量增加到81122億千瓦時,較去年增長6.41%。從各類電源裝機容量看,2021年發電裝機總容量為23.8億千瓦。其中,抽水蓄能裝機容量3639萬KW,占總裝機容量的1.53%。

2021年,我國抽水蓄能裝機容量為3639萬千瓦,較2020年增長15.56%。在政策引導下,抽水蓄能電站將進一步加快,到2025年,我國抽水蓄能裝機容量將增加至6200萬千瓦;到2030年,抽水蓄能裝機容量將超過1.2億千瓦。

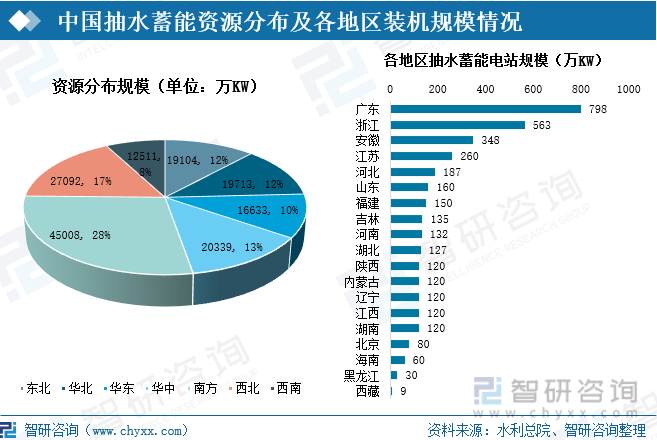

2020年底,國家能源局開展了抽水蓄能資源站點普查工作。普查結果顯示:抽水蓄能資源站點共計1529個,總裝機規模為16.04億千瓦。其中,南方、西北、華中等地分布相對較多。南方抽水蓄能站點資源量為45008萬千瓦,占總資源量的28%;西北抽水蓄能站點資源量為27092萬千瓦,占總資源量的17%;華中抽水蓄能站點資源量為20339萬千瓦,占總資源量的13%。從各地區抽水蓄能電站規模看,廣東地區以798萬千瓦的裝機規模位居全國第一,浙江和安徽地區分別以563萬千瓦和348萬千瓦排行第二和第三。

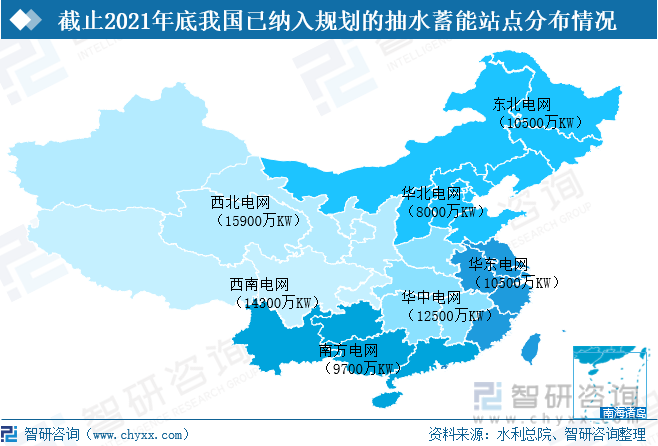

截止到2021年,我國已納入規劃的抽水蓄能站點總資源為8.14億KW,包含了東北電網1.05億KW、華北電網0.8億KW、華東電網1.05億KW、華中電網1.05億KW、南方電網0.97億KW、西南電網1.43億KW和西北電網1.59億KW。其中,重點實施項目4.21億KW,規劃儲備項目3.05億元。

2021年我國正在開展的抽水蓄能預可研階段項目共計123個,裝機容量合計14951.5萬千瓦。從區域分布看,西北區域、華東區域及南方區域分布較多,華北區域、西南區域分布較少。正在開展的可研工作項目共計40個,裝機容量合計5508萬千瓦。其中,正在開展專題編制的項目規模為4288萬千瓦,已通過三大專題編制的項目規模為1220萬千瓦。

2021年前已開工的抽水蓄能項目數量共計60個,裝機容量達73780MW,項目投資金額為3841.85億元。其中,浙江已開工的抽水蓄能項目數量最多,開工了6個項目,裝機容量為11080MW,項目投資金額達到540.86億元。國家大力推動抽水蓄能電站建設后,各地區擬在“十四五”期間建設110個抽水蓄能項目,規劃裝機容量達到136475MW,共計投資6474.31億元。其中,湖北地區規劃在“十四五”期間建設18個抽水蓄能項目,計劃裝機容量達到21500MW,預備投資842.57億元。

截止2022年7月,已開工的抽水蓄能項目共計13個,規劃的裝機容量為17.6GW,投資金額合計1151.96億元。其中,浙江開工的抽水蓄能項目最多,包括泰順抽水能電站、磐安抽水蓄能電站和天臺抽水蓄能電站項目,規劃裝機容量共計4100MW,投資金額為253.4億元。因項目工程規模龐大,一般從開建到投產需要5~6年時間,2021年開工的磐安抽水蓄能電站預計到2028年開始投產。

三、企業格局:因建設難度較大,中國電建獨占鰲頭

抽水蓄能的建設企業主要包括中國電建、中國能建及粵水電,此外中國安能、中國鐵建等企業也參與抽水蓄能電站部分地下工程建設。因抽水蓄能投入成本及建設難度較大,中國電建企業承擔建設項目份額約占80%。

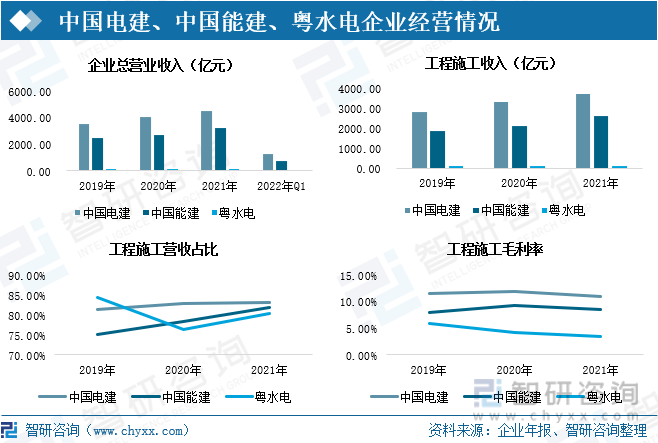

在工程施工方面,中國電建、中國能建、粵水電企業運營情況良好。2021年中國電建工程施工營業收入同比增長12.22%;中國能建工程施工營業收入同比增長24.45%;粵水電工程施工營業收入同比增長20.10%。從企業工程施工營收占比看,中國電建和中國能建企業工程施工營業收入占比呈現逐年增長態勢。2021年中國電建工程施工營業收入占總收入比重上升至81.88%,中國能建工程施工營業收入占總收入比重增加到83.2%,粵水電企業工程施工營收占比震蕩上漲至80.30%。因原材料價格上漲等原因,企業工程施工毛利率呈現下降態勢。2021年中國電建工程施工毛利率下降0.88%,中國能建工程施工毛利率下降0.69%,粵水電企業工程施工毛利率下降0.73%。

中國電建、中國能建、粵水電企業均擁有豐富的水利建設經驗和高等級勘察設計及施工總承包資質。中國電建在“十四五”期間將重點實施“雙兩百工程”,在200個市、縣開工建設200個以上的抽水蓄能項目,開工目標2.7億千瓦。中國能建在2022年與中國電建集團、南方電網簽訂了5個抽水蓄能電站項目,未來將竭盡全力達成與湖北蘄春等地方政府的抽水蓄能建設的合作。粵水電則與四川宣漢縣簽訂招商引資協議,建設白巖灘水庫抽水蓄能電站項目。

四、趨勢:裝機規模大幅上升,產業體系更加完善

1、抽水蓄能裝機規模大幅上升

抽水蓄能擁有容量大、速度快、穩定性強等特點,有助于擴大可再生能源發電規模,助力“雙碳”目標的實現。“十四五”規劃以來,國家及各地方政府大力推動抽水蓄能電站建設。2021年我國正在開展的抽水蓄能預可研階段項目合計123個,正在開展的可研工作項目共計40個。2021年前已開工的抽水蓄能項目數量共計60個,裝機容量達73780MW,各地區“十四五”期間擬建項目數量達到110個,規劃裝機容量達到136475MW。此外,在抽水蓄能中長期規劃中提到,到2025年,抽水蓄能投產總規模達到6200萬千瓦以上,較2021年增加2561萬千瓦。

2、抽水蓄能應用領域更加廣泛

目前,在我國能源利用領域中,火電仍然占據大量比重,抽水蓄能發電裝機僅占1.53%。未來,隨著抽水蓄能電站的增多,抽水蓄能應用領域將更加廣泛。“水風光蓄一體化”、“風光蓄一體化”應用場景也將逐步打開,建立“風光水火儲一體化”多能互補模式。在城市周邊、抽水蓄能資源站點聚集地,抽水蓄能將得到充分、有效利用,抽水蓄能電站受到更多重視。

3、抽水蓄能產業體系更加完善

在國家大力推動抽水蓄能產業建設下,將吸引越來越多的投資者。隨著國家電投集團、國家能源集團等投資者和中國電建、中國能建、中鐵建等施工隊伍加入下,產業集群逐漸擴大,抽水蓄能產業鏈完整度也進一步提高。在技術升級加持下,產業鏈互動協調更加流暢,產業的配套能力也將增強。隨著行業規模擴大,抽水蓄能將與旅游等產業進行融合,將形成一批圍繞抽水蓄能項目的特色項目。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國抽水蓄能電站行業市場運行格局及發展策略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國抽水蓄能電站行業市場運行格局及發展策略分析報告

《2025-2031年中國抽水蓄能電站行業市場運行格局及發展策略分析報告》共十章,包含中國抽水蓄能電站建設項目風險與防范措施分析,中國抽水蓄能電站建設前景預測與投資分析,中國主要抽水蓄能電站分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國抽水蓄能行業全景速覽:利好政策的推動,行業裝機容量持續增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國抽水蓄能行業相關政策匯總:政府大力推動抽水蓄能電站建設,促進抽水蓄能規模化形成[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國抽水蓄能產業鏈分析:抽水蓄能產業將進入高速增長期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中國抽水蓄能行業發展現狀及發展趨勢分析:全國已建抽水蓄能裝機容量3639萬千瓦[圖]](http://img.chyxx.com/images/2022/0715/f950a388965fb54980ff04a62d6a73152ae4c002.jpg?x-oss-process=style/w320)

![截至2021年底,我國已建抽水蓄能電站總裝機規模達到3639萬千瓦,居世界首位。[圖]](http://img.chyxx.com/general_thumb/news/35.png?x-oss-process=style/w320)