一、抽水蓄能行業相關政策

2021年是“十四五”規劃開局之年,也是碳中和元年。2021年全國兩會上,碳達峰、碳中和首次被寫入國務院政府工作報告,中國正式開啟碳中和元年。2021年以來,我國出臺多項政策推動抽水蓄能行業的持續發展。其中,2021年9月17日,國家能源局發布《抽水蓄能中長期發展規劃(2021-2035年)》,提出了堅持生態優先、和諧共存,區域協調、合理布局,成熟先行、超前儲備,因地制宜、創新發展的基本原則。在全國范圍內普查篩選抽水蓄能資源站點基礎上,建立了抽水蓄能中長期發展項目庫。發展目標提出, “到2025年,抽水蓄能投產總規模6200萬千瓦以上;到2030年,投產總規模1.2億千瓦左右; 到2035年,形成滿足新能源高比例大規模發展需求的,技術先進、管理優質、國際競爭力強 的抽水蓄能現代化產業,培育形成一批抽水蓄能大型骨干企業。”

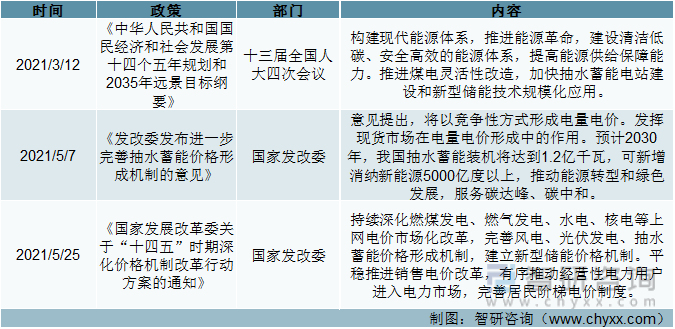

抽水蓄能行業相關政策(一)

資料來源:政府官網、智研咨詢整理

抽水蓄能行業相關政策(二)

資料來源:政府官網、智研咨詢整理

二、抽水蓄能行業發展現狀

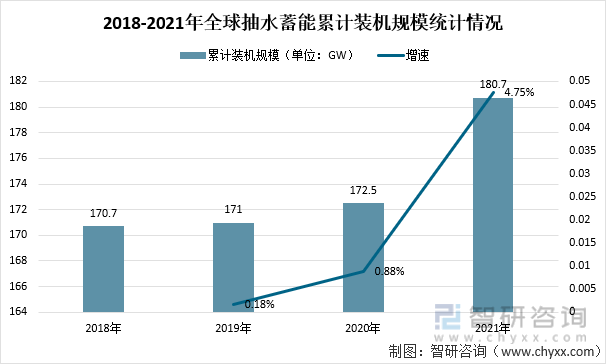

抽水蓄能是能源互聯網的重要組成部分,加快發展抽水蓄能,是構建新型電力系統的迫切要求,是保障電力系統安全穩定運行的重要支撐,是可再生能源大規模發展的重要保障。截至2021年底,全球已投運儲能項目累計裝機規模209.4GW,同比增長9%。其中,抽水蓄能的累計裝機規模最大,約180.7GW,同比增長4.8%,占比86.3%。

2018-2021年全球抽水蓄能累計裝機規模統計情況

資料來源:CNESA、智研咨詢整理

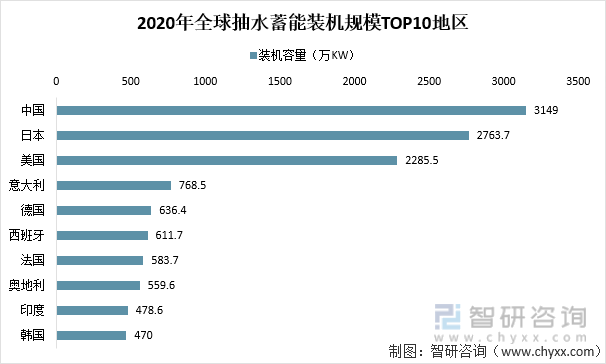

全球抽水蓄能裝機容量TOP10地區分別為:中國、日本、美國、意大利、德國、西班牙、法國、奧地利、印度和韓國等地。其中,中國抽水蓄能裝機規模位居全球第一。2020年,中國抽水蓄能裝機容量為3149萬千瓦,占全球抽水蓄能總容量的18.26%。

2020年全球抽水蓄能裝機規模TOP10地區

資料來源:水電水利規劃設計總院、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國抽水蓄能行業市場調查研究及投資策略研究報告》

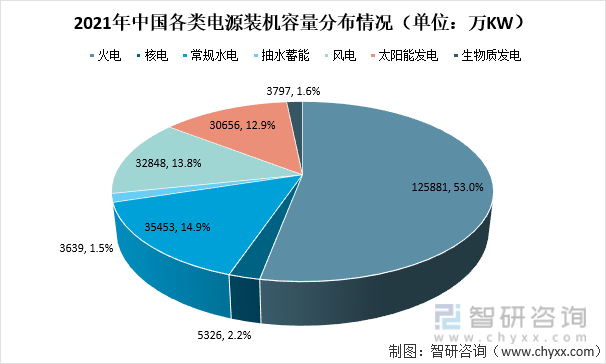

從我國各類電源裝機容量分布看,我國火電裝機容量分布最多,2021年我國火電裝機容量為125881萬KW,占電力總裝機的53%;抽水蓄能裝機容量為3639萬KW,占電力總裝機的1.5%。

2021年中國各類電源裝機容量分布情況(單位:萬KW)

資料來源:水電水利規劃設計總院、智研咨詢整理

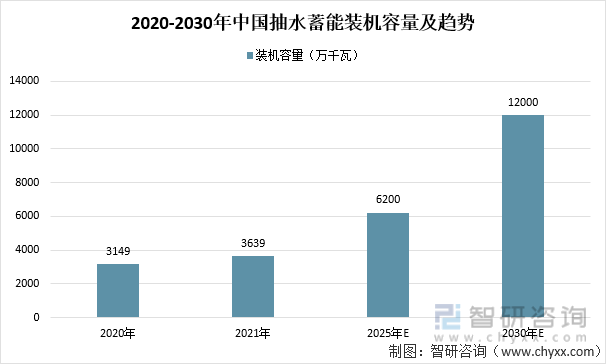

2021年全國已建抽水蓄能裝機容量3639萬千瓦,較2020年增長490萬千瓦,同比增長15.6%。抽水蓄能中長期發展規劃中,到2025年全國抽水蓄能裝機容量達6200萬千瓦,到2030年全國抽水蓄能裝機容量達12000萬千瓦。

2020-2030年中國抽水蓄能裝機容量及趨勢

資料來源:水電水利規劃設計總院、智研咨詢整理

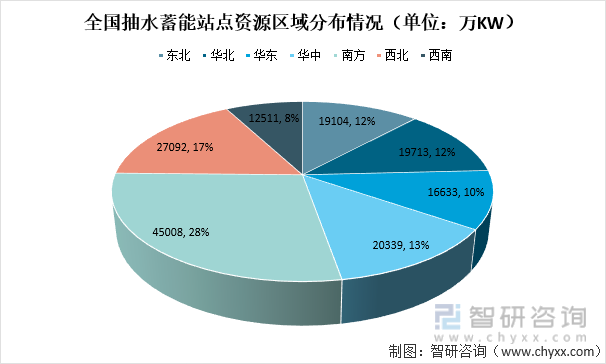

截止2020年12月,我國抽水蓄能站點有1529個,總裝機規模達1604億KW。從抽水蓄能站點資源區域分布看,我國抽水蓄能站點主要分布在南方、西北、華中、華東等區域,其中我國南方區域抽水蓄能裝機容量45008萬KW,占全國總容量的28%。

全國抽水蓄能站點資源區域分布情況(單位:萬KW)

資料來源:水電水利規劃設計總院、智研咨詢整理

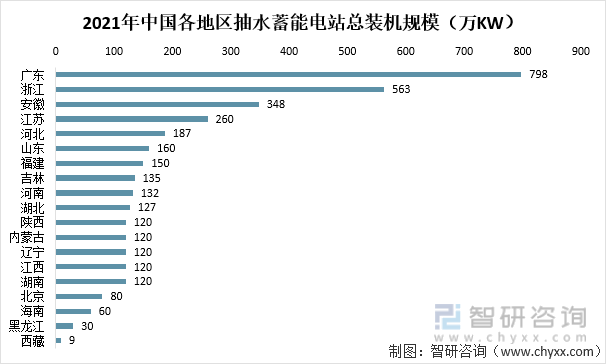

從各省市地區看,2021年廣東省抽水蓄能電站總裝機規模為798萬KW,位居全國第一;浙江省抽水蓄能電站總裝機規模為563萬KW,位居全國第二;安徽省萬抽水蓄能電站總裝機規模為348萬KW,位居全國第三。

2021年中國各地區抽水蓄能電站總裝機規模(萬KW)

資料來源:水電水利規劃設計總院、智研咨詢整理

三、抽水蓄能行業發展趨勢

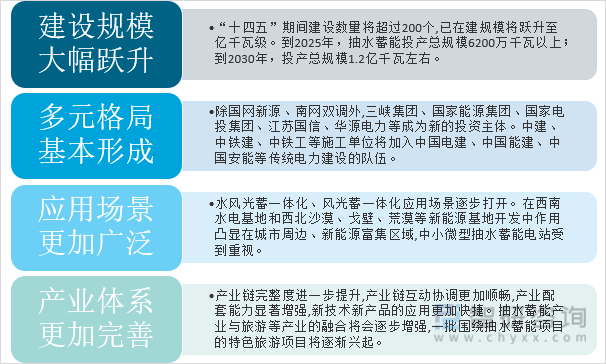

抽水蓄能具有調峰、調頻、調相、儲能、系統備用和黑啟動等功能,以及容量大、工況多、速度快、可靠性高、經濟性好等技術經濟優勢,在保障大電網安全、促進新能源消納、提升全系統性能中發揮著基礎作用,是能源互聯網的重要組成部分。在“十四五”期間,抽水蓄能行業產業規模將大幅提升,企業多元化格局基本形成、抽水蓄能的應用場景更加廣泛,產業體系也更加完善。

抽水蓄能行業發展趨勢

資料來源:水電水利規劃設計總院、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國抽水蓄能行業市場發展調研及投資前景評估報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國抽水蓄能行業市場調查研究及投資策略研究報告

《2022-2028年中國抽水蓄能行業市場調查研究及投資策略研究報告》共十二章,包含中國抽水蓄能市場前景與規模預測,2021-2035年中國抽水蓄能的相關效益測算,中國抽水蓄能行業投資發展環境與機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國抽水蓄能行業全景速覽:利好政策的推動,行業裝機容量持續增長[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國抽水蓄能行業相關政策匯總:政府大力推動抽水蓄能電站建設,促進抽水蓄能規模化形成[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國抽水蓄能行業政策、現狀、企業及發展趨勢分析:抽水蓄能裝機規模將大幅上升[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2021年中國抽水蓄能產業鏈分析:抽水蓄能產業將進入高速增長期[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![截至2021年底,我國已建抽水蓄能電站總裝機規模達到3639萬千瓦,居世界首位。[圖]](http://img.chyxx.com/general_thumb/news/35.png?x-oss-process=style/w320)