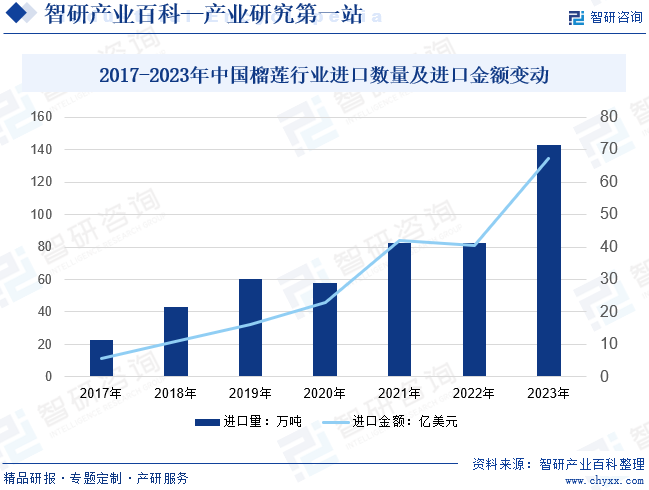

摘要:我國榴蓮行業(yè)的進口量和進口金額均呈現(xiàn)出顯著增長趨勢。進口量從2017年的22.44萬噸增長到2023年的142.59萬噸,增長了近5倍。同時進口金額也從2017年的5.52億美元飆升至2023年的67.16億美元,增長了超過11倍,表明我國榴蓮市場需求旺盛,雖2023年海南三亞等地首批國產(chǎn)榴蓮上市,標志著榴蓮種植在國內(nèi)取得突破,但國內(nèi)榴蓮產(chǎn)量仍較小,較長的一段時間仍將大量依賴進口,疊加我國榴蓮需求持續(xù)增長,預計短期我國榴蓮進口量仍將保持增長態(tài)勢。

一、定義及分類

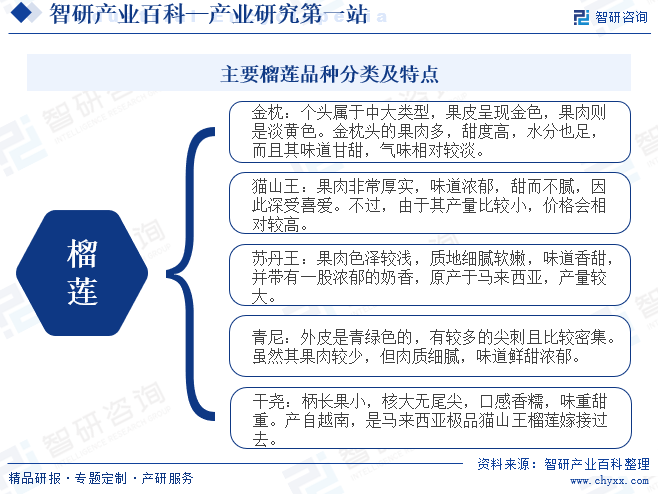

榴蓮又名韶子、麝香貓果,為木棉科,榴蓮屬,熱帶大型常綠喬木。榴蓮植株高大,進入投產(chǎn)期慢,一般種植5年后才開始結(jié)果,對生長條件要求較高,商品種植區(qū)域主要集中于赤道附近的國家和地區(qū)。全球榴蓮品種繁多,各個國家的主栽品種大多不一樣,從榴蓮主產(chǎn)國印度尼西亞、越南、馬來西亞及泰國等地的榴蓮品種來看,泰國主要榴蓮品種包括金枕頭、青尼、干堯等,印尼榴蓮品種包括波哥、卡尼、帕特里夏、渡鳥、硅希賈烏等,馬來西亞榴蓮品種包括貓山王(D197)和蘇丹王(D24)等,越南榴蓮品種包括干堯、金枕、牛奶貓山等。

二、行業(yè)政策

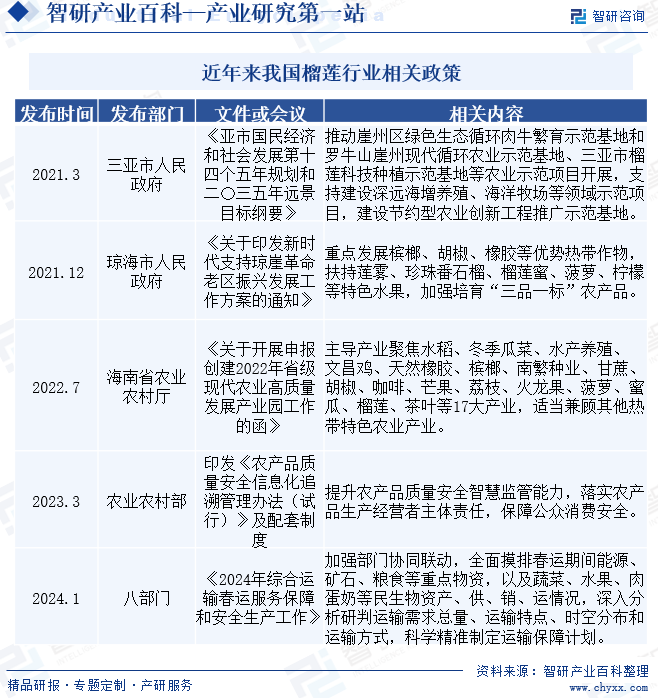

我國的榴蓮行業(yè)政策主要圍繞促進農(nóng)業(yè)現(xiàn)代化、提高農(nóng)產(chǎn)品質(zhì)量安全和推動熱帶特色農(nóng)業(yè)產(chǎn)業(yè)的發(fā)展而展開。三亞市人民政府發(fā)布的《亞市國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和二〇三五年遠景目標綱要》中,明確提出了推動包括榴蓮科技種植示范基地在內(nèi)的農(nóng)業(yè)示范項目,顯示了對榴蓮產(chǎn)業(yè)的重視。瓊海市人民政府也出臺了工作方案,扶持包括榴蓮蜜在內(nèi)的特色水果發(fā)展,進一步促進了榴蓮產(chǎn)業(yè)的壯大。海南省農(nóng)業(yè)農(nóng)村廳在申報創(chuàng)建現(xiàn)代農(nóng)業(yè)高質(zhì)量發(fā)展產(chǎn)業(yè)園的工作中,將榴蓮列為重點發(fā)展的產(chǎn)業(yè)之一,體現(xiàn)了對榴蓮產(chǎn)業(yè)的戰(zhàn)略定位。同時農(nóng)業(yè)農(nóng)村部發(fā)布的《農(nóng)產(chǎn)品質(zhì)量安全信息化追溯管理辦法(試行)》也為榴蓮等農(nóng)產(chǎn)品的質(zhì)量安全提供了有力保障。總體來看,我國榴蓮行業(yè)政策環(huán)境日益優(yōu)化,為產(chǎn)業(yè)的健康發(fā)展提供了有力支撐。

三、發(fā)展歷程

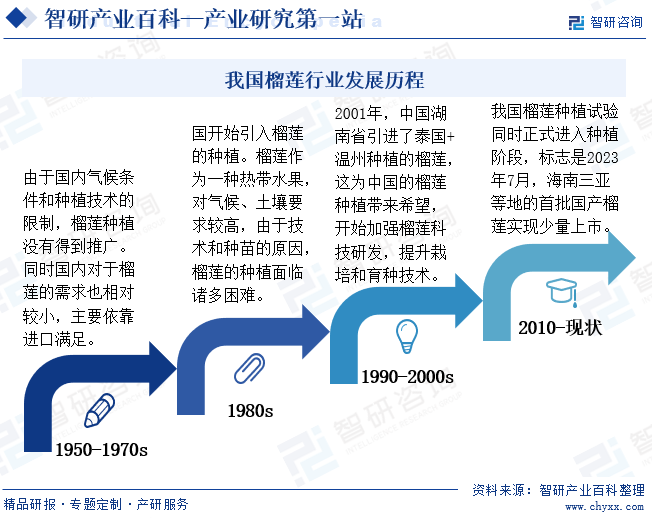

自建國后至今,我國榴蓮種植行業(yè)的發(fā)展歷程經(jīng)歷了從初始的探索階段到規(guī)模化的發(fā)展階段。早期受氣候條件和種植技術(shù)限制,榴蓮種植未得到廣泛推廣,主要依賴進口。1980年代開始引入榴蓮種植,但面臨技術(shù)和種苗的挑戰(zhàn)。經(jīng)過多次嘗試,2001年在湖南成功引進泰國榴蓮種植,為行業(yè)發(fā)展帶來新希望。進入21世紀后,中國加強對榴蓮的科技研發(fā),提升栽培和育種技術(shù)。隨著技術(shù)和經(jīng)驗的積累,榴蓮種植在2010年開始實現(xiàn)規(guī)模化發(fā)展,建立大規(guī)模種植基地,產(chǎn)量和質(zhì)量顯著提升。2023年,海南三亞等地首批國產(chǎn)榴蓮上市,標志著榴蓮種植在國內(nèi)取得突破,開始進入市場。

四、行業(yè)壁壘

我國榴蓮行業(yè)面臨多重進入壁壘,其中資金、技術(shù)、環(huán)境和品牌是主要的挑戰(zhàn)。資金方面,榴蓮種植周期長、回報慢,且需要投入大量資金用于土地、種苗、肥料等,對投資者的資金儲備和耐心提出高要求。技術(shù)方面,榴蓮種植需要專業(yè)知識和技能,包括土壤管理、病蟲害防治等,新進入者需具備相關(guān)技術(shù)能力或與專業(yè)團隊合作。環(huán)境方面,榴蓮生長需要特定氣候和土壤條件,限制了北方地區(qū)的種植。品牌方面,市場競爭激烈,新進入者需面對已有品牌的競爭,同時建立自身品牌形象和口碑。總得來看,我國榴蓮行業(yè)的進入壁壘涉及資金、技術(shù)、地理和氣候限制以及品牌競爭等多個方面,新進入者需全面考慮并制定相應策略以成功進入市場。

五、產(chǎn)業(yè)鏈

我國榴蓮行業(yè)產(chǎn)業(yè)鏈上游涵蓋了種植、采摘與初步加工等環(huán)節(jié),上游主要原料為農(nóng)藥、種苗、化肥等,榴蓮的種植需要特定的氣候和土壤條件,因此主要集中在我國南方地區(qū),如海南、廣東等地。中游則以進口經(jīng)銷商為主導,包括佳沃集團、重慶洪九果品等在內(nèi)的眾多企業(yè),這些經(jīng)銷商在產(chǎn)業(yè)鏈中扮演著至關(guān)重要的角色,負責將優(yōu)質(zhì)的榴蓮從原產(chǎn)地引進國內(nèi)市場。下游則通過便利店、大型商超、水果店以及線上電商等多樣化渠道,將榴蓮產(chǎn)品觸及到廣大消費者。整個產(chǎn)業(yè)鏈上下游緊密相連,共同推動著我國榴蓮市場的繁榮發(fā)展。

中農(nóng)發(fā)種業(yè)集團股份有限公司 合肥豐樂種業(yè)股份有限公司 中國石油化工集團有限公司 湖北宜化化工股份有限公司 魯西化工集團股份有限公司 浙農(nóng)集團股份有限公司 貴州磷化(集團)有限責任公司 云南云天化股份有限公司 格爾木藏格鉀肥有限公司 迪斯科化工集團股份有限公司 中鹽安徽紅四方肥業(yè)股份有限公司 四川美豐化工股份有限公司 北方華錦化學工業(yè)股份有限公司 山東華魯恒升化工股份有限公司 四川瀘天化股份有限公司 江蘇華昌化工股份有限公司 中聯(lián)重科股份有限公司 中國一拖集團有限公司 吉峰三農(nóng)科技服務股份有限公司 星光農(nóng)機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司 吉林天朗新能源科技有限公司 新鄉(xiāng)市花溪科技股份有限公司 寶時得科技(中國)有限公司 浙江派尼爾科技股份有限公司 科樂收農(nóng)業(yè)機械(山東)有限責任公司 袁隆平農(nóng)業(yè)高科技股份有限公司 安徽荃銀高科種業(yè)股份有限公司 江蘇省農(nóng)墾農(nóng)業(yè)發(fā)展股份有限公司 北大荒墾豐種業(yè)股份有限公司 山東登海種業(yè)股份有限公司 中農(nóng)發(fā)種業(yè)集團股份有限公司 甘肅省敦煌種業(yè)股份有限公司 新疆塔里木農(nóng)業(yè)綜合開發(fā)股份有限公司 合肥豐樂種業(yè)股份有限公司 北京大北農(nóng)科技集團股份有限公司 江蘇揚農(nóng)化工股份有限公司 山東濰坊潤豐化工股份有限公司 利爾化學股份有限公司 深圳諾普信作物科學股份有限公司 中農(nóng)發(fā)種業(yè)集團股份有限公司 湖南大北農(nóng)農(nóng)業(yè)科技有限公司 南京紅太陽股份有限公司 安道麥股份有限公司 華邦生命健康股份有限公司 浙江永太科技股份有限公司 江蘇長青農(nóng)化股份有限公司 中農(nóng)立華生物科技股份有限公司 浙江新安化工集團股份有限公司 北京穎泰嘉和生物科技股份有限公司 江西正邦作物保護股份有限公司 廣西田園生化股份有限公司

中農(nóng)發(fā)種業(yè)集團股份有限公司 合肥豐樂種業(yè)股份有限公司 中國石油化工集團有限公司 湖北宜化化工股份有限公司 魯西化工集團股份有限公司 浙農(nóng)集團股份有限公司 貴州磷化(集團)有限責任公司 云南云天化股份有限公司 格爾木藏格鉀肥有限公司 迪斯科化工集團股份有限公司 中鹽安徽紅四方肥業(yè)股份有限公司 四川美豐化工股份有限公司 北方華錦化學工業(yè)股份有限公司 山東華魯恒升化工股份有限公司 四川瀘天化股份有限公司 江蘇華昌化工股份有限公司 中聯(lián)重科股份有限公司 中國一拖集團有限公司 吉峰三農(nóng)科技服務股份有限公司 星光農(nóng)機股份有限公司 林海股份有限公司 江蘇悅達投資股份有限公司 吉林天朗新能源科技有限公司 新鄉(xiāng)市花溪科技股份有限公司 寶時得科技(中國)有限公司 浙江派尼爾科技股份有限公司 科樂收農(nóng)業(yè)機械(山東)有限責任公司 袁隆平農(nóng)業(yè)高科技股份有限公司 安徽荃銀高科種業(yè)股份有限公司 江蘇省農(nóng)墾農(nóng)業(yè)發(fā)展股份有限公司 北大荒墾豐種業(yè)股份有限公司 山東登海種業(yè)股份有限公司 中農(nóng)發(fā)種業(yè)集團股份有限公司 甘肅省敦煌種業(yè)股份有限公司 新疆塔里木農(nóng)業(yè)綜合開發(fā)股份有限公司 合肥豐樂種業(yè)股份有限公司 北京大北農(nóng)科技集團股份有限公司 江蘇揚農(nóng)化工股份有限公司 山東濰坊潤豐化工股份有限公司 利爾化學股份有限公司 深圳諾普信作物科學股份有限公司 中農(nóng)發(fā)種業(yè)集團股份有限公司 湖南大北農(nóng)農(nóng)業(yè)科技有限公司 南京紅太陽股份有限公司 安道麥股份有限公司 華邦生命健康股份有限公司 浙江永太科技股份有限公司 江蘇長青農(nóng)化股份有限公司 中農(nóng)立華生物科技股份有限公司 浙江新安化工集團股份有限公司 北京穎泰嘉和生物科技股份有限公司 江西正邦作物保護股份有限公司 廣西田園生化股份有限公司

六、行業(yè)現(xiàn)狀

我國榴蓮行業(yè)發(fā)展現(xiàn)狀而言,我國榴蓮行業(yè)的進口量和進口金額均呈現(xiàn)出顯著增長趨勢。進口量從2017年的22.44萬噸增長到2023年的142.59萬噸,增長了近5倍。同時進口金額也從2017年的5.52億美元飆升至2023年的67.16億美元,增長了超過11倍,表明我國榴蓮市場需求旺盛,雖2023年海南三亞等地首批國產(chǎn)榴蓮上市,標志著榴蓮種植在國內(nèi)取得突破,但國內(nèi)榴蓮產(chǎn)量仍較小,較長的一段時間仍將大量依賴進口,疊加我國榴蓮需求持續(xù)增長,預計短期我國榴蓮進口量仍將保持增長態(tài)勢。值得注意的是,盡管進口量不斷增長,但2022年的進口金額相比2021年有所下降,主要與國際市場價格波動或貿(mào)易政策調(diào)整等因素有關(guān)。未來隨著我國榴蓮種植技術(shù)的不斷提升和種植面積的擴大,國內(nèi)榴蓮產(chǎn)量有望逐漸增加,進口依賴度將下降。

七、發(fā)展因素

1、有利因素

(1)政策利好驅(qū)動國產(chǎn)榴蓮發(fā)展

政府對農(nóng)業(yè)產(chǎn)業(yè)的扶持政策和投入也為榴蓮行業(yè)的發(fā)展提供了有力支持。例如,政府通過提供財政補貼、稅收優(yōu)惠等措施,鼓勵企業(yè)和個人投資榴蓮種植和加工領(lǐng)域。此外政府還加大了對農(nóng)業(yè)科技創(chuàng)新的支持力度,推動榴蓮種植技術(shù)的不斷升級和進步。隨著國內(nèi)首批榴蓮產(chǎn)品上市,標志著榴蓮實現(xiàn)國產(chǎn),政策推動下,未來國產(chǎn)榴蓮份額有望持續(xù)走高。

(2)消費者認知提高疊加消費結(jié)構(gòu)轉(zhuǎn)變帶動需求增長

隨著消費者對榴蓮這種熱帶水果的認知度不斷提高,其市場需求也在持續(xù)增長。榴蓮獨特的口感和營養(yǎng)價值使得它受到了越來越多消費者的喜愛,尤其是在年輕人群體中,榴蓮的受歡迎程度更是不斷攀升。這種持續(xù)增長的市場需求為我國榴蓮行業(yè)的發(fā)展提供了巨大的市場空間。

(3)科技創(chuàng)新進步帶動提升行業(yè)效益

近年來,我國榴蓮種植技術(shù)不斷取得突破,新品種的研發(fā)和種植模式的創(chuàng)新為榴蓮產(chǎn)業(yè)的發(fā)展注入了新的活力。通過引進國外先進的種植技術(shù)和管理經(jīng)驗,結(jié)合我國的實際情況進行技術(shù)創(chuàng)新,榴蓮成功實現(xiàn)國產(chǎn)。同時種植模式的創(chuàng)新也為榴蓮產(chǎn)業(yè)的發(fā)展提供了更多可能性,如設施農(nóng)業(yè)、精準農(nóng)業(yè)等新型種植模式的出現(xiàn),使得榴蓮的種植未來將更加高效、環(huán)保,從而提升行業(yè)效益。

2、不利因素

(1)資源和地域限制行業(yè)快速擴張

榴蓮生長需要特定的氣候和土壤條件,這限制了其在我國的種植地域。目前我國的榴蓮種植主要集中在南方地區(qū),如海南、廣東等地。而這些地區(qū)的土地資源有限,且隨著城市化進程的加快,可用于榴蓮種植的土地面積正在不斷減少。此外榴蓮種植需要大量的水資源,而南方地區(qū)的水資源也面臨著嚴重的壓力,這些資源和地域限制一定程度制約我國榴蓮產(chǎn)業(yè)的發(fā)展。

(2)常年進口品類和品牌形成的消費者粘性

長期以來,我國榴蓮市場主要依賴進口,一些進口的榴蓮品類和品牌已經(jīng)在消費者心中形成了較高的認知度和忠誠度。這使得國內(nèi)榴蓮在面臨市場競爭時,需要付出更多的努力來贏得消費者的認可。同時由于進口榴蓮的品質(zhì)和口感已經(jīng)得到了消費者的認可,國產(chǎn)榴蓮剛剛發(fā)展擴張,無論在品質(zhì)提升和品牌建設方面還面臨一定的挑戰(zhàn)。

(3)國際環(huán)境日益緊張導致的進出口受阻

當前國際政治經(jīng)濟環(huán)境復雜多變,貿(mào)易保護主義和單邊主義抬頭,這可能導致我國榴蓮的進出口受到阻礙。一旦進出口受阻,國內(nèi)榴蓮產(chǎn)業(yè)將面臨原材料供應不足和市場銷售困難等雙重壓力。此外,國際環(huán)境的變化還可能引發(fā)匯率波動、關(guān)稅調(diào)整等問題,進一步增加榴蓮產(chǎn)業(yè)的運營成本和市場風險。

八、競爭格局

我國榴蓮行業(yè)的競爭格局呈現(xiàn)多元化和專業(yè)化并行的特點。由于國內(nèi)榴蓮過去一直未能實現(xiàn)國產(chǎn)規(guī)模化種植,主要企業(yè)以分銷商、進口貿(mào)易商為主。細分企業(yè)類型來看,鮮果分銷商如洪九果品股份有限公司憑借強大的資金實力和供應鏈管理能力,占據(jù)市場主導地位。種植及農(nóng)業(yè)合作社通過規(guī)模化、標準化的種植管理,提供優(yōu)質(zhì)的榴蓮產(chǎn)品,為市場提供穩(wěn)定的貨源。進口商及貿(mào)易公司如佳沃集團有限公司,則通過國際貿(mào)易引入國外高品質(zhì)榴蓮,滿足市場多樣化需求。同時,電商平臺及線上零售商的崛起,使得榴蓮銷售和推廣更加便捷,觸達更廣泛的消費者,不同類型的企業(yè)在榴蓮行業(yè)中各具優(yōu)勢,共同推動了市場的繁榮和競爭的加劇。

九、發(fā)展趨勢

我國榴蓮行業(yè)存在國產(chǎn)化替代、消費結(jié)構(gòu)升級以及規(guī)模化和機械化種植等發(fā)展趨勢。隨著國內(nèi)種植技術(shù)的進步和政府扶持力度的加大,國產(chǎn)化替代趨勢明顯,有望降低對進口榴蓮的依賴。同時,消費者對榴蓮的認知度提升,消費結(jié)構(gòu)從單一鮮果向深加工產(chǎn)品轉(zhuǎn)變,推動需求增長。為滿足消費者對健康、高品質(zhì)產(chǎn)品的追求,榴蓮企業(yè)不斷創(chuàng)新產(chǎn)品種類和提升質(zhì)量。此外規(guī)模化和機械化種植趨勢有助于提高榴蓮產(chǎn)量和品質(zhì),降低生產(chǎn)成本,推動產(chǎn)業(yè)升級和競爭力提升,為行業(yè)的可持續(xù)發(fā)展注入新動力。

智研咨詢倡導尊重與保護知識產(chǎn)權(quán),對有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請聯(lián)系我們,我們將及時與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2024年中國榴蓮行業(yè)供需現(xiàn)狀及主要產(chǎn)地分析:中國榴蓮供給高度依賴進口,海南省率先完成國產(chǎn)榴蓮上市[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

2024年中國榴蓮行業(yè)供需現(xiàn)狀及主要產(chǎn)地分析:中國榴蓮供給高度依賴進口,海南省率先完成國產(chǎn)榴蓮上市[圖]

我國因大部分地區(qū)氣候及土壤問題無法大規(guī)模種植榴蓮,只有部分地區(qū)實現(xiàn)小規(guī)模商業(yè)化種植,僅有零散產(chǎn)量。受益于消費結(jié)構(gòu)升級及電商物流的發(fā)展,國內(nèi)榴蓮需求持續(xù)攀升,截至2022年,國內(nèi)需求量已達82.49萬噸,而國內(nèi)產(chǎn)量不及需求量的萬分之一,進口榴蓮依然是中國榴蓮市場的主力軍。2023年我國榴蓮進口量達142.59萬噸,同比增長72.86%。2019年,保亭三道鎮(zhèn)華盛紅毛丹基地里的40余棵景觀榴蓮樹掛果,引發(fā)廣泛關(guān)注,打破了“海南不適合種植榴蓮”的普遍印象。

一文洞察2022年中國榴蓮市場發(fā)展趨勢(附全球榴蓮產(chǎn)量、區(qū)域分布及中國市場現(xiàn)狀與趨勢分析)

中國榴蓮主要依靠進口,加之國內(nèi)榴蓮進口市場被泰國壟斷,國內(nèi)榴蓮零售市場均價節(jié)節(jié)攀升,榴蓮已經(jīng)成為國內(nèi)消費快速增長的小眾高價水果之一。2021年我國榴蓮零售市場規(guī)模達490.2億元,2014-2021年國內(nèi)榴蓮零售規(guī)模年復合增速達21.47%。

![2021年中國榴蓮行業(yè)進出口情況分析:主要從泰國、越南地區(qū)進口[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2021年中國榴蓮行業(yè)進出口情況分析:主要從泰國、越南地區(qū)進口[圖]

2021年中國鮮榴蓮進口數(shù)量為82.16萬噸,同比增長42.7%;中國鮮榴蓮進口金額為42.05億美元,同比增長82.4%。