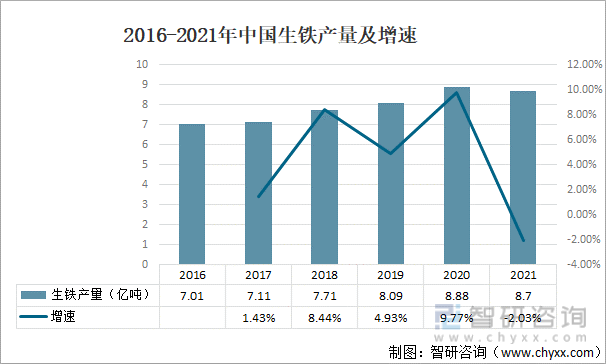

一、生鐵產量

生鐵是含碳量大于2%的,工業生鐵含碳量一般在2.11%-4.3%,并含Si、Mn、S、P等元素,是用經高爐冶煉的產品。根據生鐵里碳存在形態的不同,又可分為、等幾種。其中2021年中國生鐵產量為8.7億噸,同比下降2.03%。

2016-2021年中國生鐵產量及增速

資料來源:國家統計局、智研咨詢整理

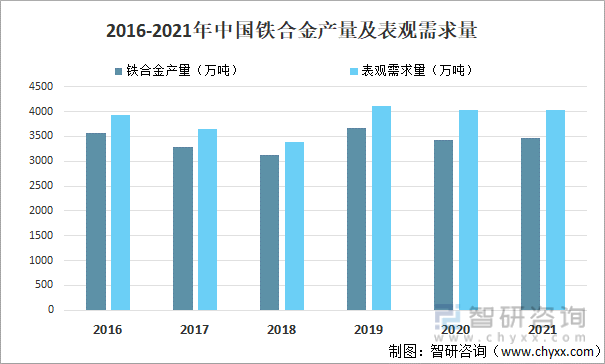

二、鐵合金供需

鐵合金廣義的鐵合金是指時作為、元素添加劑等加入鐵水中使鋼具備某種特性或達到某種要求的一種產品。與一種或幾種元素組成的,主要用于鋼鐵冶煉。

在鋼鐵工業中一般還把所有煉鋼用的中間合金,不論含鐵與否(如硅鈣合金),都稱為“鐵合金”。 其中2021年中國鐵合金產量為3475.5萬噸,同比增長1.6%;中國鐵合金表觀需求量為4035萬噸,同比下降0.1%。

2016-2021年中國鐵合金產量及表觀需求量

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國鐵合金行業競爭格局分析及投資發展研究報告》

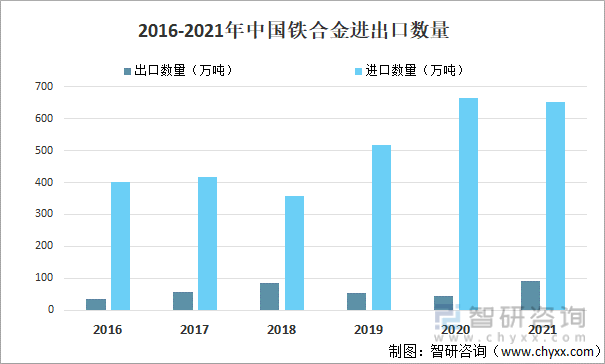

三、進出口情況

我國鐵合金出口數量少于進口數量,其中2021年中國鐵合金進口數量為651.5萬噸,同比下降1.9%;中國鐵合金出口數量為92萬噸,同比增長99.2%。

2016-2021年中國鐵合金進出口數量

資料來源:中國海關、智研咨詢整理

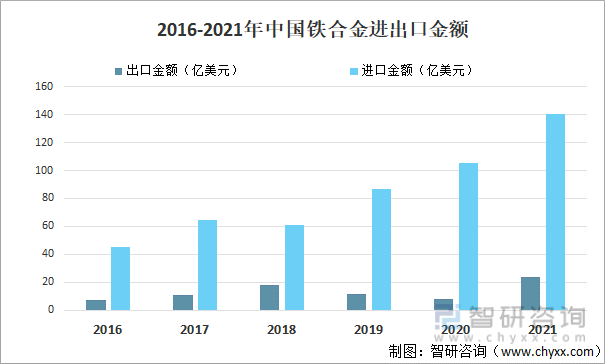

據中國海關數據,2021年中國鐵合金進口金額為140.32億美元,同比增長32.9%;中國鐵合金出口金額為23.53億美元,同比增長182.1%。

2016-2021年中國鐵合金進出口金額

資料來源:中國海關、智研咨詢整理

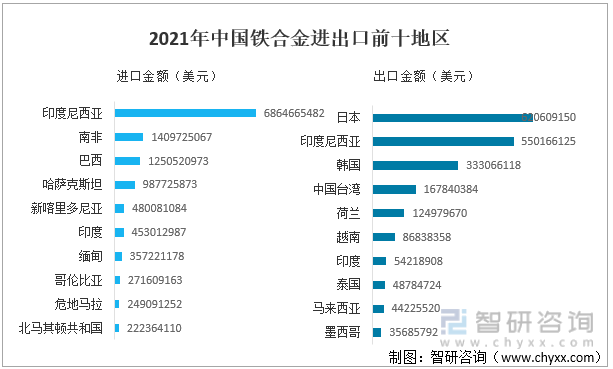

其中2021年中國鐵合金進口金額最多地區為印度尼西亞6864665482美元;中國鐵合金出口金額最多地區為日本620609150美元。

2021年中國鐵合金進出口前十地區

資料來源:中國海關、智研咨詢整理

四、鐵合金發展前景

鐵合金行業由于自身產能分散,行業集中度偏低,其在黑色產業鏈中的地位較為弱勢。加之近年來產能無序擴張,使得供應端過剩的矛盾持續積累,行業利潤空間不斷被壓縮,作為高能耗行業,在“兩碳”的大背景下鐵合金行業即將迎來深刻的變革。鐵合金行業準入門檻將逐步提高,行業集中度持續提升,礦熱爐日益大型化

鐵合金發展前景

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國鐵合金行業市場研究分析及發展規模預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國鐵合金行業市場供需態勢及投資前景研判報告

《2025-2031年中國鐵合金行業市場供需態勢及投資前景研判報告》共十一章,包含行業發展趨勢預測分析,我國鋼鐵行業的發展戰略分析,2025-2031年鐵合金行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢