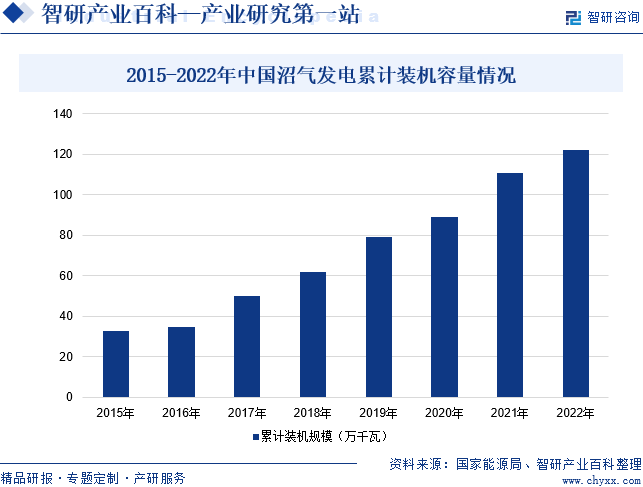

摘要:隨著沼氣綜合利用技術的不斷進步,沼氣發電作為新興的沼氣利用技術出現在大眾視野。作為新興的能源產業,沼氣發電雖然在生物質行業整體份額中所占的比例較小,但是近幾年在國家政策的支持下,沼氣發電累計裝機容量有所增長。據統計,2022我國沼氣發電累計裝機容量同比增長9.91%至122萬千瓦。

一、定義及分類

沼氣發電是隨著大型沼氣池建設和沼氣綜合利用的不斷發展而出現的一項沼氣利用技術,它將厭氧發酵處理產生的沼氣用于發動機上,并裝有綜合發電裝置,以產生電能和熱能。沼氣發電具有高效、節能、安全和環保等特點,是一種分布廣泛且價廉的分布式能源。沼氣發電主要分為燃氣輪機發電、內燃機發電、蒸汽輪機發電以及燃料電池發電。

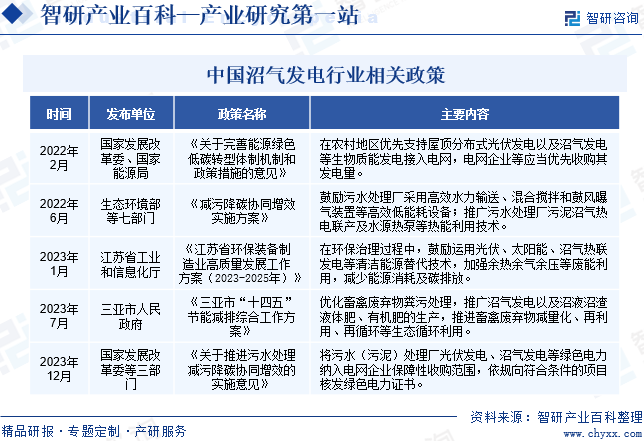

二、行業政策

近年來,國家出臺了多項有關沼氣發電行業的政策。2023年7月,三亞市人民政府印發《三亞市“十四五”節能減排綜合工作方案》,提出要優化畜禽廢棄物糞污處理,推廣沼氣發電以及沼液沼渣液體肥、有機肥的生產,推進畜禽廢棄物減量化、再利用、再循環等生態循環利用。2023年12月國家發展改革委等三部門印發《關于推進污水處理減污降碳協同增效的實施意見》,提出將污水(污泥)處理廠光伏發電、沼氣發電等綠色電力納入電網企業保障性收購范圍,依規向符合條件的項目核發綠色電力證書。

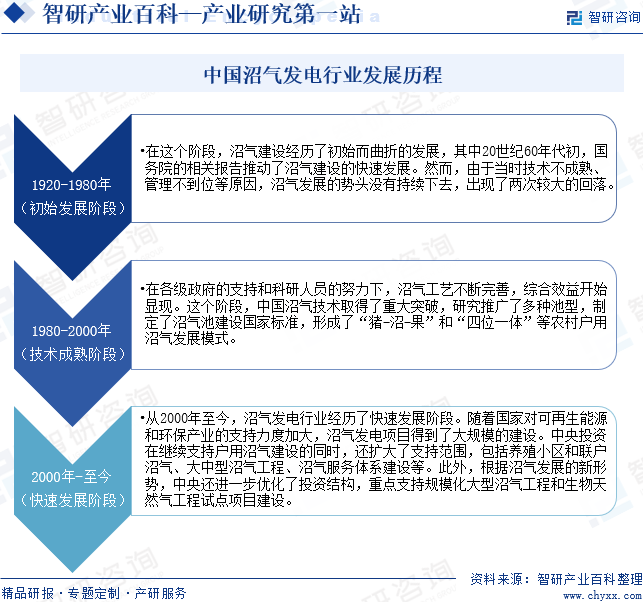

三、發展歷程

我國沼氣發電行業起步于1920年,但由于當時技術不成熟、管理不到位等原因,沼氣發展的勢頭沒有持續下去,出現了兩次較大的回落。從2000年至今,沼氣發電行業經歷了快速發展階段。隨著國家對可再生能源和環保產業的支持力度加大,沼氣發電項目得到了大規模的建設。中央投資在繼續支持戶用沼氣建設的同時,還擴大了支持范圍,包括養殖小區和聯戶沼氣、大中型沼氣工程、沼氣服務體系建設等。此外,根據沼氣發展的新形勢,中央還進一步優化了投資結構,重點支持規模化大型沼氣工程和生物天然氣工程試點項目建設。

四、行業壁壘

1、品牌壁壘

沼氣的收集與利用是國家有關法規和技術標準對于沼氣發電站的規范要求,也是沼氣發電站安全運營的重要保證。沼氣發電站選擇項目合作方一般比較謹慎,需要重點考察沼氣發電企業的運營經驗和投資能力。因此,品牌認知度對于沼氣發電市場參與者拓展項目具有重要影響,是新進入沼氣發電行業的企業所面臨的重要壁壘之一。

2、技術壁壘

沼氣發電項目涉及環保、生物、電氣工程、自動控制、CDM管理等多學科、多專業,需要運營企業具備專業人才、技術積累和管理能力。對于新進入沼氣發電行業的企業而言,缺乏進入沼氣發電行業所需的投資決策和精細化管理經驗,需要經歷較長的探索期。

3、規模壁壘

沼氣發電項目需要沼氣發電相關企業在技術、設備、管理、運營和維護等方面投入較大成本。由于沼氣發電項目資金回收期較長,對于新進入沼氣發電行業的企業需要積累一定的項目數量和規模,并通過項目間共享技術和管理資源、分擔管理成本,才能實現合理的資金回報。

五、產業鏈

1、行業產業鏈分析

沼氣發電產業鏈上游主要是沼氣發電的原材料和設備,其中原材料包括城市垃圾和禽畜糞便等;設備包括內燃機、汽輪機、燃氣輪機、發電機等。產業鏈中游主要是沼氣發電,主要是利用厭氧發酵處理產生的沼氣,驅動沼氣發電機組發電。產業鏈下游則是沼氣發電的應用領域,主要包括工業用電、商業用電和居民用電。

濰坊華源內燃機制造有限公司 廣西玉柴機器集團有限公司 安徽全柴動力股份有限公司 常柴股份有限公司 昆明云內動力股份有限公司 西門子(中國)有限公司 上海電氣集團股份有限公司 中國東方電氣集團有限公司 濰坊雷諾特動力設備有限公司 中科合肥微小型燃氣輪機研究院有限責任公司 上海電氣燃氣輪機有限公司 哈爾濱廣瀚燃氣輪機有限公司 遼寧福鞍燃氣輪機有限公司 揚州眾科發電機制造有限公司 濰柴動力股份有限公司 明陽智慧能源集團股份公司 廣西玉柴機器集團有限公司

濰坊華源內燃機制造有限公司 廣西玉柴機器集團有限公司 安徽全柴動力股份有限公司 常柴股份有限公司 昆明云內動力股份有限公司 西門子(中國)有限公司 上海電氣集團股份有限公司 中國東方電氣集團有限公司 濰坊雷諾特動力設備有限公司 中科合肥微小型燃氣輪機研究院有限責任公司 上海電氣燃氣輪機有限公司 哈爾濱廣瀚燃氣輪機有限公司 遼寧福鞍燃氣輪機有限公司 揚州眾科發電機制造有限公司 濰柴動力股份有限公司 明陽智慧能源集團股份公司 廣西玉柴機器集團有限公司

2、行業領先企業分析

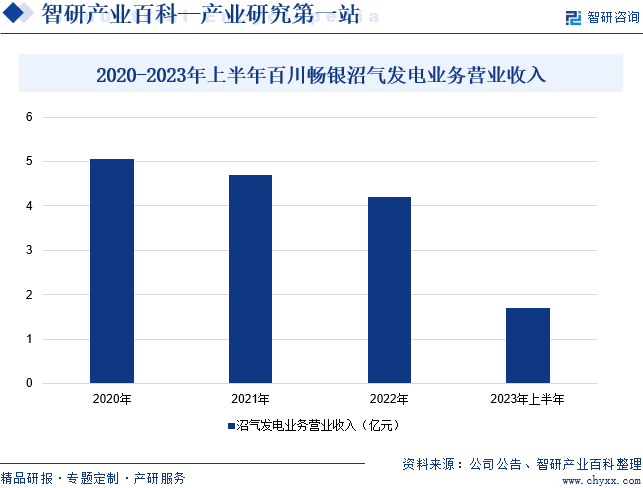

(1)河南百川暢銀環保能源股份有限公司

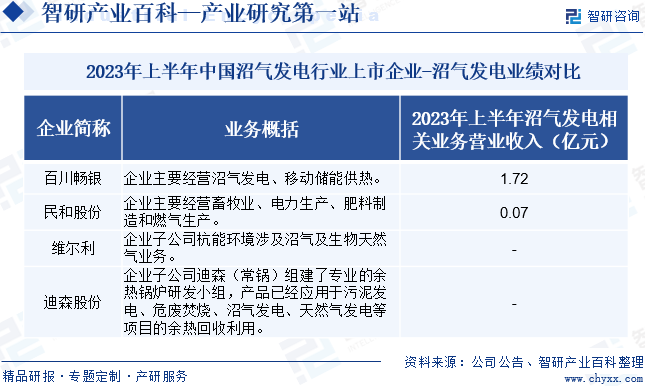

河南百川暢銀環保能源股份有限公司自成立以來,專注于沼氣發電業務,積累了豐富的運營和管理經驗。企業主動采取錯位競爭策略,積極拓展中小型城市、縣城等垃圾填埋場合作機會并迅速占據核心資源,項目數量與裝機規模迅速提升;運營管理經驗的積累進一步提升了企業的項目拓展能力,形成了企業特有的品牌效應;同時,企業利用沼氣發電技術的共通性,有效拓展養殖場糞污、廚余垃圾、垃圾焚燒滲濾液沼氣、煤層瓦斯氣等甲烷回收利用項目,極大拓寬了自身的產業布局。截至2023年6月30日,企業在河南、安徽、湖北、浙江、廣東等省份(直轄市、自治區)投產運營112個沼氣利用項目,按照運營項目數量計算,企業在國內沼氣發電行業居于前列。據統計,企業沼氣發電業務營業收入同比下降20.8%至1.72億元,主要是相關電廠的沼氣產氣量不及預期,企業部分電廠減容、關停。

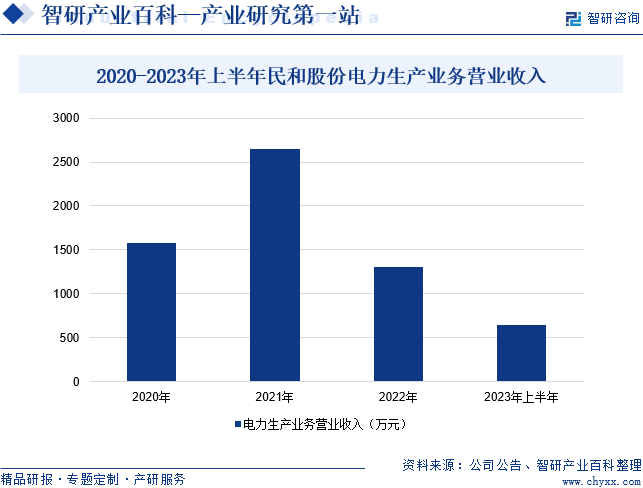

(2)山東民和牧業股份有限公司

山東民和牧業股份有限公司作為國內最大的肉雞苗生產企業之一,形成了以父母代肉種雞飼養和商品代肉雞苗生產銷售為核心,肉雞養殖、屠宰加工、熟食和調理品生產和銷售、有機廢棄物資源化開發利用相結合的較為完整的循環經濟業務鏈。與此同時,企業下屬子公司民和生物即是以企業種雞和商品雞養殖產生糞污為原料從事沼氣發電和生物天然氣提純、有機固態肥、有機水溶肥的生產與銷售等業務,多年的技術積累和實踐使其能夠及時有效地處理養殖畜禽糞污,為企業打造農業循環產業,持續穩定發展提供支持。據統計,2023年上半年,企業電力生產業務營收同比增長10.73%至651.09萬元。

六、行業現狀

隨著沼氣綜合利用技術的不斷進步,沼氣發電作為新興的沼氣利用技術出現在大眾視野。作為新興的能源產業,沼氣發電雖然在生物質行業整體份額中所占的比例較小,但是近幾年在國家政策的支持下,沼氣發電累計裝機容量有所增長。據統計,2022我國沼氣發電累計裝機容量同比增長9.91%至122萬千瓦。

七、發展因素

1、有利因素

(1)政策的不斷利好

2022年10月,市場監管總局、國家發展改革委及工業和信息化部等國家九部委聯合印發《建立健全碳達峰碳中和標準計量體系實施方案》。并提出在加強農業農村降碳增效標準制修訂方面,要加快研究制定農村可再生能源節能降碳監測評價相關標準,制修訂秸稈打捆自燃、沼氣、生物天然氣等農村可再生能源相關標準。政策的不斷利好為沼氣發電提供了良好的發展環境和機遇。

(2)垃圾滲濾液含大量有機物,沼氣利用與垃圾焚燒協同發展

沼氣發電是滲濾液沼氣利用的最佳方式。滲濾液在厭氧過程中,會產生大量沼氣,一般利用方式包括:導入焚燒爐焚燒、火炬燃燒、沼氣鍋爐利用、沼氣發電。其中沼氣鍋爐利用主要產生熱水或熱蒸汽,但由于垃圾焚燒廠本身產有大量余熱蒸汽,經濟意義不大;采用火炬燃燒則會浪費沼氣資源;沼氣回噴焚燒爐可提升焚燒熱值,但伴隨垃圾熱值提升,焚燒爐熱值承受范圍有限,燃燒沼氣將減少入爐垃圾焚燒量。對比而言,沼氣發電方案經濟效益較為明顯,每立方沼氣可發電1.7-1.8千瓦時。

(3)沼氣發電促進美麗鄉村建設

我國農村分布廣闊分散,交通與能源供給相對薄弱,環境治理難度大,廣大農村處在社會供能體系的末端,面臨著能源分散、供能不足、品質差、成本高等諸多老大難問題,很多地區無法脫離秸稈、薪柴、燃煤作為生活能源,效率低且污染環境。而通過沼氣發電能夠實現一定儲能和便利調節功能的、穩定的多元化清潔能源供給,在降低綜合用能成本的同時,還能提高農村供能質量與可靠性。此外,沼氣發電行業在推動農村用能結構轉型升級、實現農村能源革命的同時,還有助于促進美麗鄉村建設。

2、不利因素

(1)國內沼氣發電規模與歐美等國相比還有較大差距

國內沼氣發電行業還處于發展培育期,沼氣發電產業化、規模化水平低,經濟可持續性弱,遠遠落后于歐美國家。此外,目前我國沼氣發電技術卻面臨單體項目規模小、規模效益較差、盈利水平低、收入模式單一等挑戰。由于規模小,普及與推廣工作不到位,沼氣發電項目尚未得到足夠重視,在行業政策方面常與垃圾焚燒發電等被并類處理,這將不利于沼氣發電行業的可持續發展。

(2)秸稈及混合物料沼氣碳排放方法學尚未制定

碳資產收益是沼氣項目社會效益體現,是項目增加收益,增加盈利的根本。目前秸稈沼氣和秸稈混合物料沼氣發電項目碳減排方法學未制定,需要相關部門、企業、協會組織合作創新研究,明確基準線排放、項目排放計算原則和方法,以及監測數據和方法,并經過生態環境部認可后,才能開展項目備案、年減排量核算、碳市場交易等工作。秸稈及混合物料沼氣碳排放方法學尚未制定的背景下,我國沼氣發電項目尚無法參與碳市場CCER交易,從而獲得更多收益。我國沼氣發電項目投資收益來源單一,僅僅依靠發電收入的情況下,我國沼氣發電項目投資收益率偏低,投資回報周期偏長。

(3)沼氣發電缺乏相應的人才

沼氣發電屬于新型發電技術,要想促進沼氣發電的持續發展,需要有相應的沼氣發電專業人才,否則,沼氣發電就難以為繼。并且沼氣發電在我國發展歷史較短、普及率較低,具備沼氣發電技術的人并不多,即使有些人具備了沼氣發電相關知識,但受到沼氣發電地域偏遠的影響,也無法滿足沼氣發電的真正需要,這就導致沼氣發電缺乏相應的專業人才,阻礙了沼氣發電的研究和推廣。

八、競爭格局

目前,我國沼氣發電行業的企業數量較多,但大多數企業的規模較小,尚未形成具有顯著市場影響力的領軍企業。我國沼氣發電行業市場競爭尤為激烈,沼氣發電企業之間難以形成穩定的競爭格局。當前,我國沼氣發電主要上市企業包括百川暢銀、民和股份、維爾利、迪森股份等,其中,百川暢銀為我國沼氣發電行業重點企業。

九、發展趨勢

隨著科技的不斷進步,沼氣發電技術也在持續優化和創新,主要包括提高發電效率、降低設備成本、增強設備可靠性等方面。此外,新技術如燃料電池等也在不斷探索和應用,這將為沼氣發電行業帶來新的發展機遇。與此同時,隨著環保意識的日益增強和能源結構的優化調整,沼氣發電的市場需求正在持續增長。特別是在畜禽養殖、工業有機廢水處理等領域,沼氣發電的應用前景廣闊。此外,隨著沼氣發電技術的不斷進步和成本的降低,其應用領域也將進一步拓展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2022年中國沼氣發電行業重點企業分析—百川暢銀:公司沼氣發電并網裝機容量不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國沼氣發電行業重點企業分析—百川暢銀:公司沼氣發電并網裝機容量不斷擴大[圖]

沼氣燃燒發電是隨著大型沼氣池建設和沼氣綜合利用的不斷發展而出現的一項沼氣利用技術,它將厭氧發酵處理產生的沼氣用于發動機上,并裝有綜合發電裝置,以產生電能和熱能。沼氣發電具有創效、節能、安全和環保等特點,是一種分布廣泛且價廉的分布式能源。

![2022年中國沼氣發電行業全景速覽:沼氣發電裝機容量不斷增加,未來發展前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國沼氣發電行業全景速覽:沼氣發電裝機容量不斷增加,未來發展前景廣闊[圖]

2021年我國沼氣發電累計裝機容量111萬千瓦,較上年增長24.72%,新增裝機容量22萬千瓦,較上年增長120%。