摘要:

一、發展環境:國家政策大力支持,沼氣發電行業迅速發展

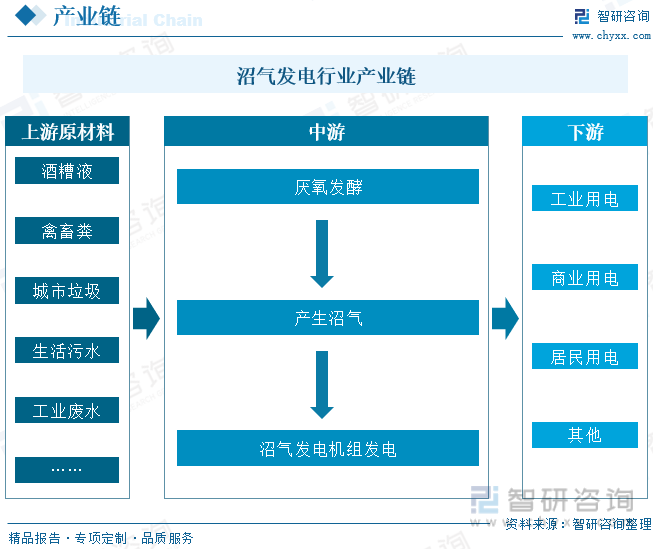

沼氣燃燒發電是隨著大型沼氣池建設和沼氣綜合利用的不斷發展而出現的一項沼氣利用技術,它將厭氧發酵處理產生的沼氣用于發動機上,并裝有綜合發電裝置,以產生電能和熱能。沼氣發電上游是沼氣發電的原材料,是工業、農業或城鎮生活中的大量有機廢棄物,包括酒糟液、禽畜糞、城市垃圾和污水等,中游則是沼氣發電技術,下游則是沼氣發電的運用領域,包括工業用電、商業用電和居民用電等。2022年2月國家發改委、國家能源局出臺的《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,提出在農村地區優先支持屋頂分布式光伏發電以及沼氣發電等生物質能發電接入電網,電網企業等應當優先收購其發電量。

二、發展現狀:沼氣發電裝機容量逐年增加

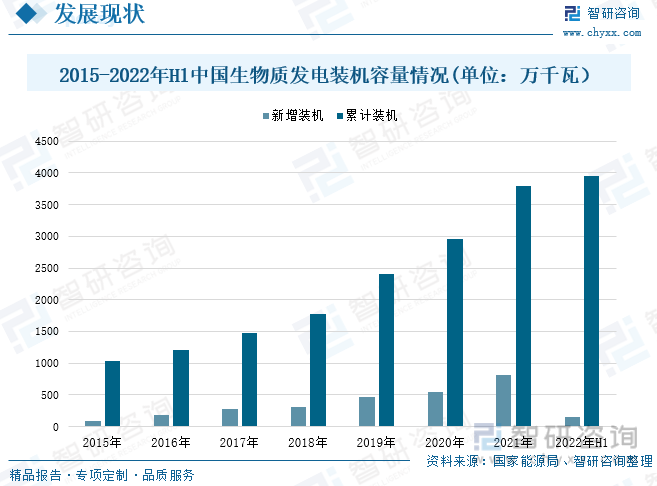

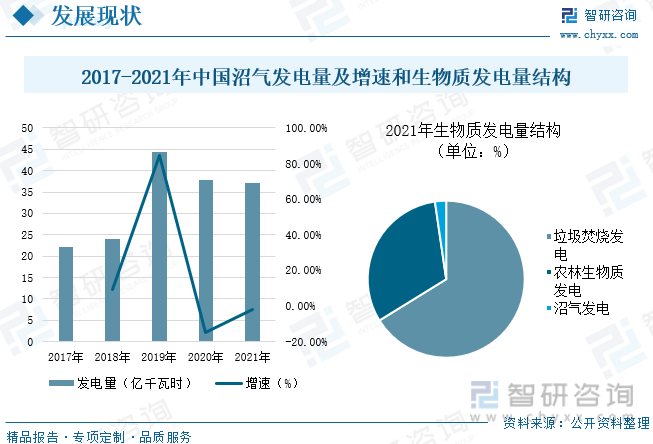

近幾年我國生物質發電裝機容量快速增長,2021年中國生物質累計裝機容量達3798萬千瓦時,較上年增長28.66%,隨著沼氣綜合利用技術的不斷進步,沼氣發電作為新興的沼氣利用技術出現在大家的視野,2021年我國沼氣發電累計裝機容量111萬千瓦,較上年增長24.72%,新增裝機容量22萬千瓦,較上年增長120%。2021年我國生物質年發電量達到1637億千瓦時,較上年增長23.6%,占總發電量的2%,較上年增長0.2%,其中沼氣發電年發電量為37億千瓦時,占生物質發電量的2.3%。

三、企業格局:加快推動生態循環,增加沼氣發電企業

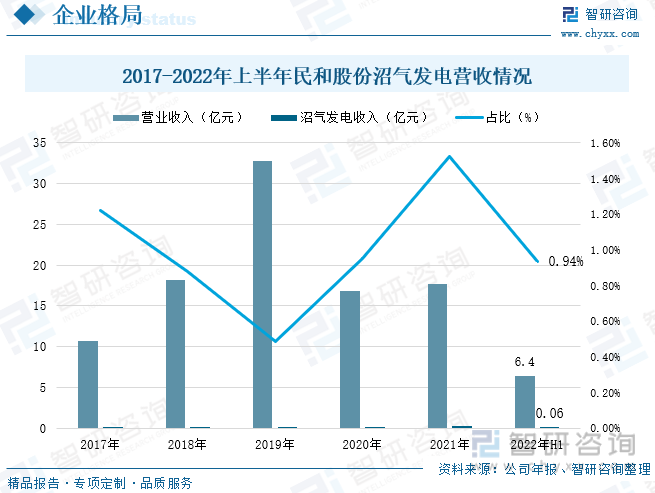

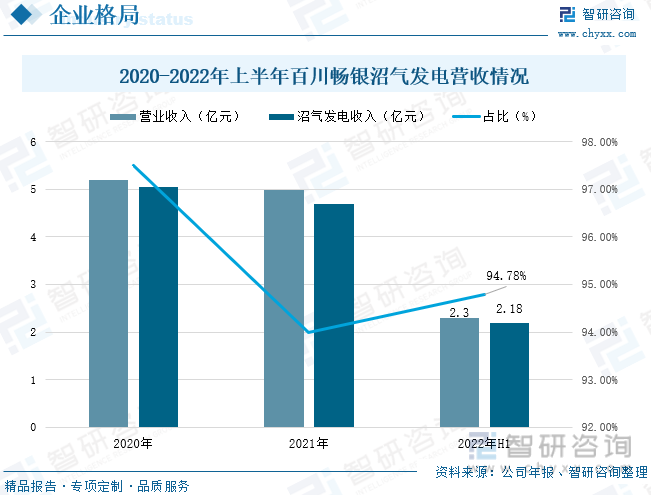

沼氣發電行業在國內外受到了廣泛的重視和積極的推廣,德國是目前世界上沼氣工程發展最成功的國家,2021年我國沼氣發電相關企業新注冊118家,較上年下降63%。中國政府正在大力推進社會資本進入沼氣發電行業,對沼氣發電行業產品的需求被迅速拉動,需求量呈現上升趨勢,截至2022年上半年,民和股份沼氣發電的營業收入為0.06億元,較上年同期增長0.65%,占總營業收入的0.94%。據統計,截至2022年上半年百川暢銀沼氣發電的營業收入為2.18億元,較上年同期下降5.98%,占總營業收入的94.78%。

四、發展趨勢:持續保持增長趨勢,持續降本增效

沼氣發電市場以原料分類包括畜禽養殖場糞污、工業有機廢水、市政污水的污泥和生活垃圾填埋場的垃圾填埋等。我國不僅沼氣資源豐富,沼氣生產潛力巨大,而且隨著國家政策的進一步傾斜,沼氣發電行業將有快速的發展。全國風電、光伏發電項目已基本實現平價上網,隨著沼氣發電行業的穩步發展以及國家相關政策機制的有效推動,將助力沼氣發電行業繼續降本增效,促進行業健康高質量發展。未來將在生物質熱電聯產轉型升級、生物天然氣產業化示范項目建設、推廣生物質液體燃料在交通領域應用等方面作進一步的探索推進。

關鍵詞:沼氣發電、發展現狀、企業格局、發展趨勢

一、發展環境:國家政策大力支持,沼氣發電行業迅速發展

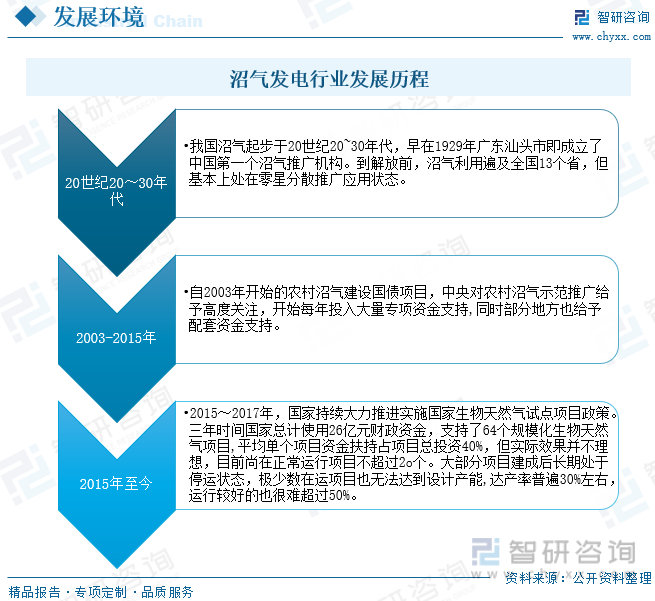

沼氣燃燒發電是隨著大型沼氣池建設和沼氣綜合利用的不斷發展而出現的一項沼氣利用技術,它將厭氧發酵處理產生的沼氣用于發動機上,并裝有綜合發電裝置,以產生電能和熱能。沼氣發電具有創效、節能、安全和環保等特點,是一種分布廣泛且價廉的分布式能源。沼氣發電技術是集環保和節能于一體的能源綜合利用新技術。我國沼氣發電起步于20世紀20~30年代,當時人們對于沼氣發電的定義了解不夠全面,從2003年開始國家對于沼氣發電給予高度關注并開始投入大量資金予以支持,目前國家也在大力發展新能源,沼氣發電行業未來發展前景巨大。

沼氣發電上游是沼氣發電的原材料,是工業、農業或城鎮生活中的大量有機廢棄物,包括酒糟液、禽畜糞、城市垃圾和污水等,中游則是沼氣發電技術,利用厭氧發酵處理產生的沼氣,驅動沼氣發電機組發電,并可充分將發電機組的余熱用于沼氣生產,下游則是沼氣發電的運用領域,包括工業用電、商業用電和居民用電等。

國家出臺了多項有關沼氣發電行業相關的政策,2018年1月農村農業部出臺的《畜禽規模養殖場糞污資源化利用設施建設規范(試行)》,提出利用沼氣發電或提純生物天然氣的,根據需要配套沼氣發電和沼氣提純等設施設備。2019年4月農村農業部、財政部出臺的《關于加快推進畜禽養殖廢棄物資源化利用的意見》提出地方各級政府要落實好沼氣發電上網、生物天然氣并入城市管網、稅收、用地用電、農機購置補貼政策。2020年7月農業部、財政部出臺的《關于做好2020年畜禽糞污資源化利用工作的通知》,提出要積極協調落實好沼氣發電上網、生物天然氣并入城市管網、用地用電等政策,為畜禽糞污資源化利用項目落地和運行提供支持保障。2022年2月國家發改委、國家能源局出臺的《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,提出在農村地區優先支持屋頂分布式光伏發電以及沼氣發電等生物質能發電接入電網,電網企業等應當優先收購其發電量。推進沼氣發電技術,推動沼氣發電行業快速發展,具體政策如下:

二、發展現狀:沼氣發電裝機容量逐年增加

生物質能作為世界上第四大能源,近幾年來越來越受到各個國家重視,行業發展持續向好。近幾年我國生物質發電裝機容量快速增長,2021 年中國生物質累計裝機容量達3798萬千瓦時,較上年增長28.66%,新增裝機容量為808萬千瓦時,較上年增長48.8%,截止到2022年上半年我國生物質發電累計裝機容量為3950萬千瓦時,占可再生能源發電裝機的3.5%,新增裝機容量為152萬千瓦時。

隨著沼氣綜合利用技術的不斷進步,沼氣發電作為新興的沼氣利用技術出現在大家的視野,沼氣發電作為新興的能源產業,雖然在生物質行業整體份額中所占的比例較少,但是近幾年在國家政策的支持下,其新增裝機容量和累計裝機容量均有所增長。據統計,2021年我國沼氣發電累計裝機容量111萬千瓦,較上年增長24.72%,新增裝機容量22萬千瓦,較上年增長120%。

國家對于沼氣發電出臺了多項政策,支持可再生能源的發展,沼氣發電能夠減少溫室氣體的排放以及減少周圍環境的污染,沼氣發電經歷了從無到有的過程,據統計,2021年我國沼氣發電年發電量達到37億千瓦時,較上年下降0.8億千瓦時。生物質發電包括沼氣發電、農林生物質發電和垃圾焚燒發電,其中垃圾焚燒發電占據較大份額,2021年我國生物質年發電量達到1637億千瓦時,較上年增長23.6%,占總發電量的2%,較上年增長0.2%,其中垃圾焚燒發電年發電量為1084億千瓦時,占生物質發電量的66.2%;農林生物質發電年發電量為516億千瓦時,占生物質發電量的31.5%,沼氣發電年發電量為37億千瓦時,占生物質發電量的2.3%。

相關報告:智研咨詢發布的《中國沼氣行業市場運營格局及競爭戰略分析報告》

三、企業格局:加快推動生態循環,增加沼氣發電企業

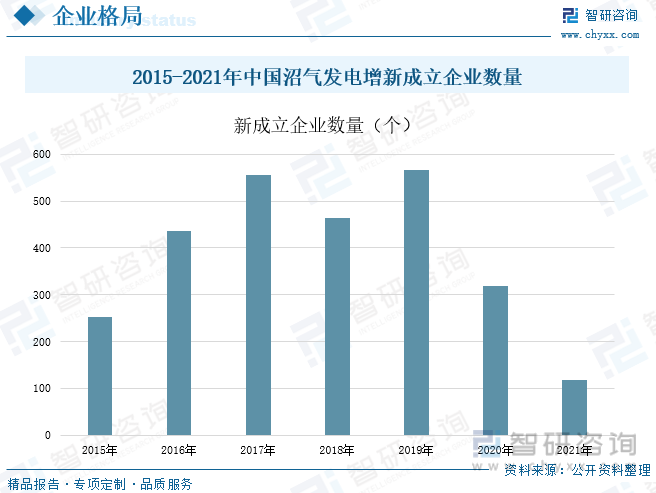

沼氣發電行業在國內外受到了廣泛的重視和積極的推廣,德國是目前世界上沼氣工程發展最成功的國家,沼氣發電行業在我國起步于20世紀,在沼氣行業發展的這段時間里,我國有大量技術人員對沼氣發電技術進行研究和沼氣發電設備的開發,沼氣發電是一種分布廣泛且價廉的分布式能源,據統計,2021年我國沼氣發電相關企業新注冊118家,較上年下降63%。

中國政府正在大力推進社會資本進入沼氣發電行業,對沼氣發電行業產品的需求被迅速拉動,需求量呈現上升趨勢,沼氣發電行業企業進軍國民經濟大產業的戰略窗口期已經來臨。沼氣發電行業各業態企業競爭激烈,民和股份是一家主營父母代肉種雞的飼養、商品代肉雞苗的生產與銷售;商品代肉雞的飼養與屠宰加工;飼料、雞肉制品的生產與銷售;利用雞糞進行沼氣發電,并利用沼氣發電的副產品開展有機肥的生產與銷售。據統計,截至2022年上半年,民和股份的總營業收入為6.4億元,沼氣發電的營業收入為0.06億元,較上年同期增長0.65%,占總營業收入的0.94%。

百川暢銀作為最早從事垃圾填埋氣發電的企業之一,已在河南、安徽、湖北、浙江、廣東等省市以及海外開發100多個沼氣綜合利用項目。自成立以來,專注于沼氣發電業務,積累了豐富的運營和管理經驗,百川暢銀運營的沼氣發電項目數量較多,已形成比較明顯的規模優勢。公司的主營收入主要是沼氣發電營業收入,據統計,截至2022年上半年百川暢銀的總營業收入為2.3億元,沼氣發電的營業收入為2.18億元,較上年同期下降5.98%,占總營業收入的94.78%。

四、發展趨勢:持續保持增長趨勢,持續降本增效

1、生物質發電總體保持平穩增長

沼氣發電市場以原料分類包括畜禽養殖場糞污、工業有機廢水、市政污水的污泥和生活垃圾填埋場的垃圾填埋等。我國不僅沼氣資源豐富,沼氣生產潛力巨大,而且隨著國家政策的進一步傾斜,沼氣發電行業將有快速的發展。城鄉有機廢棄物的增長和剛性處理需求,將推動生物質發電產業持續增長,但不同類型發電項目增長分化特征也更趨明顯。其中,生活垃圾焚燒發電仍將快速增長,繼續充當生物質發電行業主要增長引擎,農林生物質發電、沼氣發電將保持小幅增長。

2、沼氣發電將持續降本增效

2022年2月國家發改委、國家能源局出臺的《關于完善能源綠色低碳轉型體制機制和政策措施的意見》,提出在農村地區優先支持屋頂分布式光伏發電以及沼氣發電等生物質能發電接入電網,電網企業等應當優先收購其發電量。全國風電、光伏發電項目已基本實現平價上網,隨著沼氣發電行業的穩步發展以及國家相關政策機制的有效推動,將助力沼氣發電行業繼續降本增效,促進行業健康高質量發展。國家也要大力拓展動物養殖行業沼氣、餐廚垃圾及垃圾焚燒廠滲濾液沼氣以及工業沼氣等沼氣發電項目,圍繞沼氣利用做大做強。積極拓展中小型城市、縣城等垃圾填埋場合作機會并迅速占據核心資源,提升沼氣發電裝機規模。

3、提升生物質能非電領域應用

生物質能利用方式多元,除了生物質發電以外,還包括清潔供暖、生物天然氣、生物液體燃料等非電利用方式,雖然生物質非電利用整體規模不大,但規模增長較快,未來將在生物質熱電聯產轉型升級、生物天然氣產業化示范項目建設、推廣生物質液體燃料在交通領域應用等方面作進一步的探索推進。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國沼氣發電行業市場運行態勢及未來前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國沼氣發電行業市場運行態勢及未來前景規劃報告

《2025-2031年中國沼氣發電行業市場運行態勢及未來前景規劃報告》共九章,包含中國沼氣發電行業盈利增長空間分析,中國沼氣發電行業標桿企業經營分析, 中國沼氣發電行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國沼氣發電行業重點企業分析—百川暢銀:公司沼氣發電并網裝機容量不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)